2025年12月11日、米国預託信託会社(DTCC)はSECから「ノーアクションレター」を受け取り、ブロックチェーン上で保管されている証券資産をトークン化することを承認しました。

このニュースは業界から歓喜の声が上がり、注目を集めた。99兆ドルの保管資産がブロックチェーン上に置かれようとしており、米国株のトークン化への扉がついに開かれたのだ。

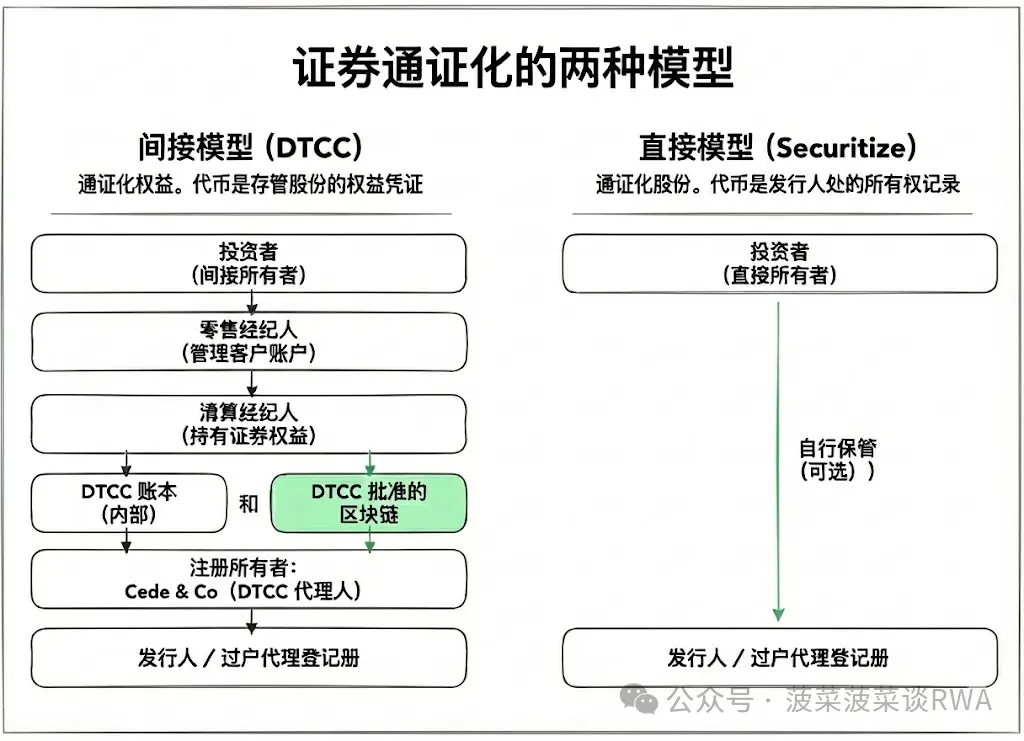

しかし、この文書を注意深く読むと、重要な詳細が明らかになる。DTCCは株式そのものではなく、「証券権利」をトークン化しているのだ。

この区別は法律用語の練習のように聞こえます。

しかし、現実には、セキュリティ トークン化の分野における 2 つのまったく異なる道と、これら 2 つの道の背後にある 2 つの勢力間の駆け引きが明らかになります。

1. 米国株の真の所有者は誰ですか?

このゲームを理解するには、まず直感に反する事実を理解する必要があります。米国の公開市場では、投資家が実際に株式を「所有」したことはありません。

1973年以前、株式取引は物理的な株券の流通に依存していました。取引が完了すると、買い手と売り手は物理的な株券を交換し、署名と裏書を行い、その後、名義書換代理人に郵送して登録変更を完了していました。この手続きは、取引量が低かった時代でもまだ実行可能でした。

しかし、1960年代後半、米国株式の1日平均取引量が300万~400万株から1000万株以上に急増し、システム全体が崩壊の危機に瀕しました。証券会社のバックオフィスには、処理を待つ何百万枚もの株券が山積みになり、紛失、盗難、偽造が頻発しました。ウォール街はこの時期を「ペーパーワーク危機」と呼びました。

DTC(Depository Traded)は、この危機から生まれた解決策です。その核となる考え方はシンプルです。すべての株券を一箇所に集約し、物理的な株券を移動させることなく、取引をデジタル台帳に記録するというものです。

これを実現するために、DTC は Cede & Co. という名義人組織を設立し、上場企業のほぼすべての株式を Cede & Co. の名前で登録しました。

1998 年に公開された公式データによれば、Cede & Co. は米国の発行済み公開株式の 83% を法的に所有していました。

これは何を意味するのでしょうか?証券口座に「Apple株100株保有」と表示されている場合、Appleの株主名簿にはCede & Co.が記載されています。

あなたが保有しているのは「証券権」と呼ばれる契約上の請求権です。つまり、あなたは証券会社に対し、この100株から生じる経済的利益を請求する権利を有し、証券会社は清算ブローカーに対し請求する権利を有し、清算ブローカーはDTCCに対し請求する権利を有します。これは直接的な財産権ではなく、権利の連鎖です。

この「間接保有システム」は50年以上運用されてきました。このシステムは紙幣危機を解消し、日々数兆ドル規模の取引の決済を支えてきましたが、その代償として、投資家と保有証券を永久に切り離すという代償を伴いました。

II. DTCCの選択肢:パイプラインのアップグレード、アーキテクチャの維持

この背景を理解すると、DTCC のトークン化の境界が明確になります。

SECの免責事項とDTCCの公式声明によると、DTCCのトークン化サービスは「DTCの参加者が保有する証券権益」を対象としています。参加者とは、DTCCに直接接続しているクリアリングハウスや銀行を指しますが、現在、米国ではこの資格を有する機関は数百に過ぎません。

一般投資家はDTCCのトークン化サービスを直接利用することはできません。

トークン化された「証券株式トークン」はDTCC承認のブロックチェーン上で流通しますが、これらのトークンは依然として原資産に対する契約上の権利を表すものであり、直接的な所有権ではありません。原資産である株式はCede & Co.の名義のまま登録されており、この点は変更ありません。

これはインフラストラクチャのアップグレードであり、アーキテクチャのリファクタリングではありません。既存システムの置き換えではなく、効率性の向上が目的です。DTCCは申請書類の中で、いくつかの潜在的なメリットを明示的に挙げています。

- まず、担保の流動性です。従来のモデルでは、異なる口座間での証券の移動には決済期間が必要であり、資金はロックされていました。トークン化により、参加者はほぼリアルタイムで株式の移転が可能になり、凍結された資金を解放できます。

- 第二に、照合作業が簡素化されます。現行システムでは、DTCC、決済ブローカー、リテールブローカーがそれぞれ独立した台帳を管理しているため、毎日膨大な照合作業が必要となります。オンチェーン記録は、共有された「唯一の真実の源泉」として機能します。

- 第三に、将来のイノベーションへの道を開く:DTCCの文書には、将来的には株式トークンに決済価値を持たせることや、配当金をステーブルコインで支払うことが認められる可能性があると記載されています。ただし、これらには追加の規制当局の承認が必要です。

DTCC は、これらのトークンは DeFi エコシステムに参入せず、既存の参加者を迂回せず、発行者の株主名簿を変更することはないと明確に述べていることを強調することが重要です。

言い換えれば、誰かを転覆させる意図はなく、この選択には根拠があるのです。

マルチラテラル・ネッティングは、現在の証券決済システムの中核的な利点です。日々の市場取引は数兆ドル規模ですが、NSCCによるネッティング後、決済完了に必要な資金はわずか数百億ドルです。この効率性は、中央集権型のアーキテクチャによってのみ実現可能です。

システム的に重要な金融インフラとして、DTCC の主な責任は革新を追求することではなく、安定性を維持することです。

III. 直接保有:トークンから株式そのものへ

DTCC が慎重にアップグレードを進める一方で、別の道も見え始めています。

2025年9月3日、ギャラクシー・デジタルは、ナスダック上場企業として初めて、SEC登録株式を主要パブリックブロックチェーン上でトークン化したと発表しました。Superstateとの提携により、ギャラクシーのクラスA普通株式は、Solanaブロックチェーン上でトークン形式で保有・譲渡できるようになりました。

重要な違いは、これらのトークンは実際の株式を表すものであり、株式に対する権利ではないということです。SEC登録の名義書換代理人であるSuperstateは、トークンがオンチェーンで移転されるたびに、発行者の株主名簿をリアルタイムで更新します。

トークン保有者の名前はギャラクシーの株主名簿に直接表示されますが、Cede & Co. はこのチェーンには登録されていません。

これが真の「直接所有権」です。投資家は契約上の権利ではなく、財産権を取得します。

2025年12月、Securitizeは2026年第1四半期に「完全にオンチェーンに準拠した取引」を備えたトークン化株式サービスを開始すると発表した。デリバティブ構造、SPVパッケージング、またはオフショア構造に依存する市場の多くの「合成トークン化株式」とは異なり、Securitizeは、そのトークンが「オンチェーンで発行され、発行者の株主名簿に直接記録される、実際の規制された株式」になることを強調している。

Securitize はさらに一歩進んで、オンチェーン保有だけでなくオンチェーン取引もサポートします。

米国株式市場の開場時間中は、価格は全米最良価格(NBBO)に固定されます。一方、市場が閉まっている時間帯は、自動マーケットメーカー(AMM)がオンチェーン上の需給に基づいて価格を動的に決定します。これは、理論上は24時間365日取引が可能であることを意味します。

この道筋は、ブロックチェーンを既存のシステムへのアドオンではなく、証券インフラストラクチャのネイティブ レイヤーとして扱うという、異なるビジョンを表しています。

IV. 二つの道、二つの未来を表す

これは技術的なアプローチに関する議論ではなく、2つの制度的論理の間の争いです。

DTCC のアプローチは、ブロックチェーン技術を使用してマシンの動作速度と透明性を高めることで、既存システムのメリット (多国間ネッティングの効率性、中央清算機関のリスク軽減、規制枠組みの成熟度) を認めた段階的な改善を表しています。

仲介業者の役割は消えることはありません。単に異なる会計方法を採用するだけです。

直接所有権の道は構造的な変化を象徴しており、間接所有権システムそのものの必要性に疑問を投げかけています。ブロックチェーンは所有権の不変の記録を提供できるのに、なぜ階層化された仲介者が必要なのでしょうか?投資家が自らの資産を保護できるのであれば、なぜ所有権をCede & Co.に譲渡する必要があるのでしょうか?

どちらの方法にもトレードオフがあります。

(翻訳:Chuk Okpalugo)

(翻訳:Chuk Okpalugo)

直接保有は自律性をもたらします。自己管理、ピアツーピア送金、DeFiプロトコルとのコンポーザビリティといったメリットがあります。しかし、その代償として流動性の分散とネッティング効率の低下が伴います。もし全ての取引を中央清算機関を介さずにオンチェーンで完全に決済しなければならない場合、資本要件は大幅に増加するでしょう。

さらに、直接所有するということは、投資家自身がより多くの運用リスクを負うことを意味します。従来は仲介業者がカバーしていた秘密鍵の紛失やウォレットの盗難などのリスクが、個人に移譲されることになります。

間接保有はシステムの効率性を維持します。集中決済による規模の経済、成熟した規制遵守の枠組み、そして機関投資家に馴染みのある運用モデルなどがその例です。しかし、その代償として、投資家は仲介者を介してしか権利を行使できません。株主提案、議決権行使、そして発行体との直接的なコミュニケーションといった、理論上は株主に属する権利は、実際には複数の仲介者を経由する必要があります。

SEC が両方の道にオープンであり続けることは注目に値する。

DTCCの免責事項に関する12月11日の声明で、ヘスター・ピアース委員は次のように明確に述べた。「DTCCのトークン化された株式モデルは、この取り組みにおける有望な一歩ですが、他の市場参加者は異なる実験的な道を模索しています。一部の発行者はすでに自社の証券のトークン化を開始しており、これにより投資家は仲介者を介さずに直接証券を保有・取引することが容易になる可能性があります。」

規制当局は明確なシグナルを発している。これは二者択一ではなく、どのモデルがどのタイプの需要により適しているかを市場に決めさせるということだ。

V. 金融仲介機関の防衛戦略

このパスゲームに直面して、既存の金融仲介機関はどのように対応すべきでしょうか?

まず、清算ブローカーと保管人は、以下の質問を考慮する必要があります。

DTCCモデルにおいて、あなたは不可欠な存在でしょうか、それとも代替可能な存在でしょうか?トークン化された権利を参加者間で直接譲渡できる場合、清算ブローカーが当初請求していた保管手数料、振替手数料、調整手数料は依然として根拠となるでしょうか?DTCCトークン化サービスを先行して導入した機関は、差別化された競争優位性を獲得できる可能性がありますが、長期的には、このサービス自体が標準化され、コモディティ化される可能性があります。

第二に、小売証券会社はより複雑な課題に直面しています。

DTCCモデルでは、個人投資家の役割は明確化されており、一般投資家は依然として証券会社を通じてしか市場にアクセスできません。しかし、直接保有モデルの普及により、この防壁は崩れ去るでしょう。投資家がSEC登録株式を自ら保有し、コンプライアンスに準拠したオンチェーン取引所で取引できるとしたら、個人投資家向け証券会社の価値はどこにあるのでしょうか?その答えは、コンプライアンスコンサルティング、税務プランニング、ポートフォリオ管理といった、スマートコントラクトでは代替できない高付加価値機能を提供するサービスにあるかもしれません。

第三に、トランスファーエージェントの役割は歴史的なアップグレードを受けている可能性があります。

従来のシステムでは、名義書換代理人は目立たないバックオフィス機能であり、主に株主名簿の管理を担っています。しかし、直接保有モデルでは、名義書換代理人は発行体と投資家をつなぐ重要な役割を担います。SuperstateとSecuritizeが共にSEC登録の名義書換代理人ライセンスを保有しているのは偶然ではありません。株主名簿の更新権をコントロールすることは、直接保有システムへの入り口をコントロールすることを意味します。

第4に、資産運用会社はコンポーザビリティによってもたらされる競争圧力に注意を払う必要があります。

トークン化された株式がオンチェーンレンディングプロトコルの担保として利用可能になれば、従来の信用取引は影響を受けるでしょう。投資家がAMMで24時間365日取引し、即時決済が可能になれば、T+1決済サイクルに起因する裁定機会は消滅するでしょう。これらの変化は一夜にして起こるものではありませんが、資産運用機関は、自社のビジネスモデルが決済効率に関する想定にどの程度依存しているかを事前に評価する必要があります。

VI. 2つの曲線の交差

金融インフラの変革は一夜にして達成されるものではありません。1970年代の紙幣危機は間接保有制度を生み出しましたが、この制度が真に確立されるまでには、DTCの設立からCede & Co.による米国株の83%の保有まで、20年以上を要しました。同じく1973年に設立されたSWIFTは、クロスボーダー決済において依然として再編の途上にあります。

どちらの道も、短期的にはそれぞれの地域で成長するでしょう。

DTCC の機関投資家向けサービスは、まず、担保管理、証券貸借、ETF の設定と償還など、決済効率に最も敏感なホールセール市場に浸透します。

一方、直接保有モデルは、ネイティブの暗号通貨ユーザー、小規模発行者、特定の管轄区域の規制サンドボックスなど、周辺から参入します。

長期的には、この2つの曲線は収束する可能性があります。トークン化された株式の流通量が十分に大きくなり、直接保有に関する規制枠組みが十分に成熟すれば、投資家は初めて真の選択肢を得ることができるでしょう。DTCCシステム内でのネット決済の効率性を享受するか、オンチェーンの自己管理に移行して資産の直接的な管理権を取り戻すかです。

この選択の存在自体が変化の一形態です。

1973年以来、一般投資家は真の意味でこの選択肢を持つことはなかった。株式が口座に購入された瞬間、株式は自動的に間接保有システムに入り、Cede & Co.が法的保有者となり、投資家は株式チェーンの末端における受益者となる。これは選択の結果ではなく、唯一の道なのだ。

シード・アンド・カンパニーは依然として、上場米国株式の大部分を保有している。この比率は今後緩和されるかもしれないし、あるいは長期間維持されるかもしれない。しかし、50年を経て、ついに新たな道が開かれたのだ。