PART00 はじめに

従来の金融と暗号資産エコシステムをつなぐ中核的な要素として、ステーブルコインの戦略的地位は常に高まっています。最も初期の集中管理型保管モデル (USDT、USDC) から、プロトコル自体によって発行され、オンチェーン合成とアルゴリズムメカニズムによって駆動される今日のステーブルコイン (Ethena の USDe など) に至るまで、市場構造は根本的な変化を遂げてきました。

同時に、DeFi、RWA、LSD、さらにはL2ネットワークからのステーブルコインの需要も急速に拡大しており、複数のモデル間の共存、競争、協力という新しいパターンの形成をさらに促進しています。

これはもはや単純な市場細分化の問題ではなく、「デジタル通貨の将来の形」と「オンチェーン決済の標準」をめぐる深い競争です。本レポートは、現在のステーブルコイン市場の主な動向と構造的特徴に焦点を当て、主流プロジェクトの運営メカニズム、市場パフォーマンス、オンチェーン活動、政策環境を体系的に整理し、ステーブルコインの進化の動向と将来の競争環境を効果的に理解するのに役立ちます。

PART01 ステーブルコイン市場の動向

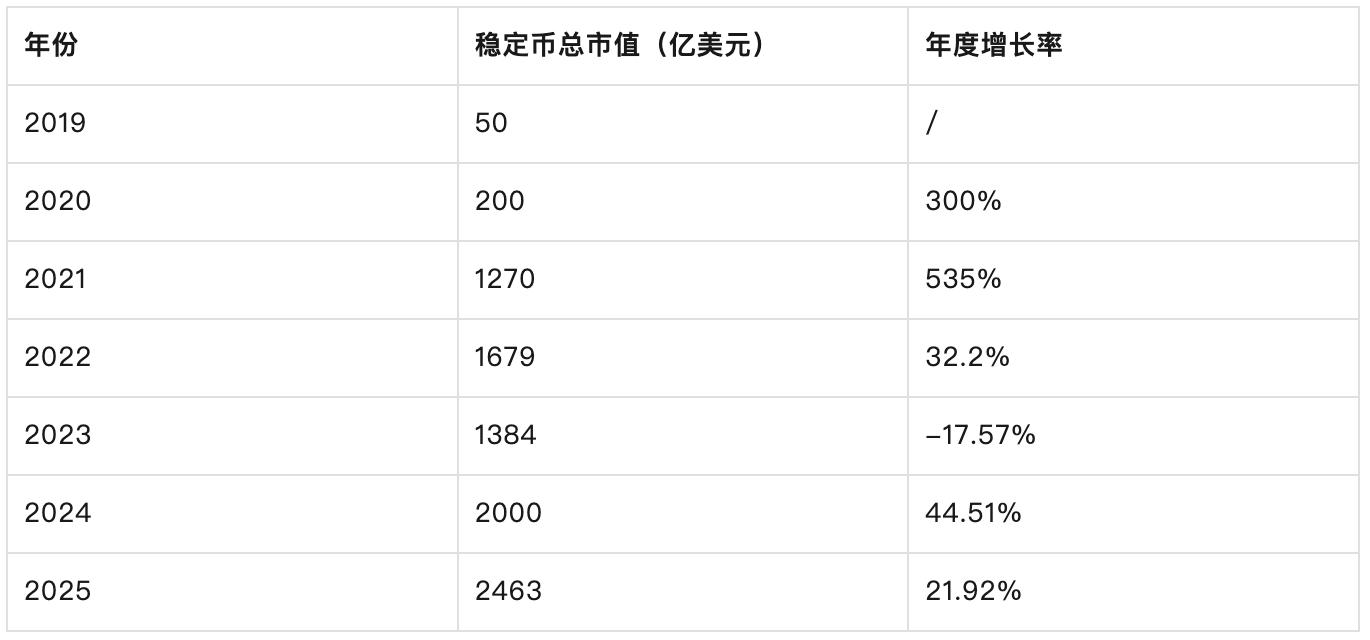

1.1 世界のステーブルコイン市場総額と成長傾向

2025年5月26日現在、世界のステーブルコインの時価総額は約2,463億8,200万米ドル(約2兆4,600億人民元)に達し、2019年の約50億米ドルから約4,927.64%増加し、爆発的な成長傾向を示しています。この傾向は、暗号通貨エコシステムにおけるステーブルコインの急速な拡大を浮き彫りにするだけでなく、決済、取引、分散型金融(DeFi)などの分野でステーブルコインがますますかけがえのない地位を占めていることを浮き彫りにしています。

2025年にはステーブルコイン市場は引き続き急速に成長し、2023年の時価総額1,384億米ドルから78.02%増加すると予想されます。現在、ステーブルコインは暗号通貨全体の時価総額の7.04%を占めており、市場における中核的地位をさらに強化しています。

次の表は、2019年から2025年までのステーブルコイン時価総額の年間データと成長を示しています。

トレンドインサイト:

2019年~2022年:ステーブルコインの時価総額は、主にDeFiエコシステムの勃興、国境を越えた支払いの需要増加、市場リスク回避により、50億米ドルから1,679億米ドルへと32倍に急増しました。

2023年:TerraUSD(UST)の崩壊と世界的な暗号規制の強化により、市場価値は17.57%下落しました。

2024年~2025年:機関投資家の参加増加とDeFiアプリケーションの継続的な拡大を反映して、市場価値は力強く回復し、78.02%増加します。

1.2 最近の成長ドライバー

マクロ金融環境:

世界的なインフレ圧力の高まりと金融市場の混乱を背景に、投資家の「オンチェーンキャッシュ」への需要が大幅に増加しました。米財務省はステーブルコインを「オンチェーン現金」と定義し、従来の資本を引き付ける政策論理の裏付けを提供している。同時に、ステーブルコインは、暗号資産が激しく変動した場合の安全な避難場所としても見られています。

技術の進歩とコスト上の利点:

Tron に代表されるいくつかの効率的なパブリック チェーンは、取引コストを大幅に削減しました。 Tron チェーン上の USDT 転送にはほぼ手数料がかからないため、多数の取引ユーザーが利用しています。 Solana などの高スループット ブロックチェーンは、その高速性と低手数料という特性により、ステーブルコインの使用事例の拡大にも役立ちます。

機関による導入の強化:

2024年、ブラックロックはUSDC決済に基づくBUIDLトークン化ファンドを発行し、債券や不動産などの資産チェーンを探求し、機関レベルの決済におけるステーブルコインの重要性を強調しました。 OKGリサーチの推計によると、世界的なコンプライアンスの枠組みが徐々に展開され、機関や個人に広く採用されるという楽観的なシナリオでは、世界のステーブルコイン市場の供給量は2030年に3兆米ドルに達し、月間オンチェーン取引量は9兆米ドルに達し、年間取引量は100兆米ドルを超える可能性がある。これは、ステーブルコインが従来の電子決済システムと同等になるだけでなく、世界的な決済ネットワークにおいて構造的な基礎的位置を占めることを意味します。市場価値の面では、ステーブルコインは国債、現金、銀行預金に続く「第4の基軸通貨資産」となり、デジタル決済や資産循環の重要な媒体となる。

DeFi需要の牽引力:

シティバンクは、ステーブルコインはDeFiへの「メインの入り口」であり、そのボラティリティの低さから価値の保管と取引の第一選択肢となると指摘した。 Chainalysisのレポートによると、ステーブルコインはオンチェーン取引の3分の2以上を占めており、融資、DEX流動性提供、マイニングなどのシナリオで広く使用されています。 2024年には、UniswapやAaveなどの主要なDeFiプロトコルのTVL(ロックされた価値)が約30%増加し、USDCとDAIが主要な取引ペアとなりました。 2024年の米国選挙後、ステーブルコインの市場価値は250億米ドル増加し、DeFiシナリオにおけるその中核的役割がさらに証明されました。

PART02 ステーブルコイン市場構造と競争環境

2.1 市場集中と全体構造

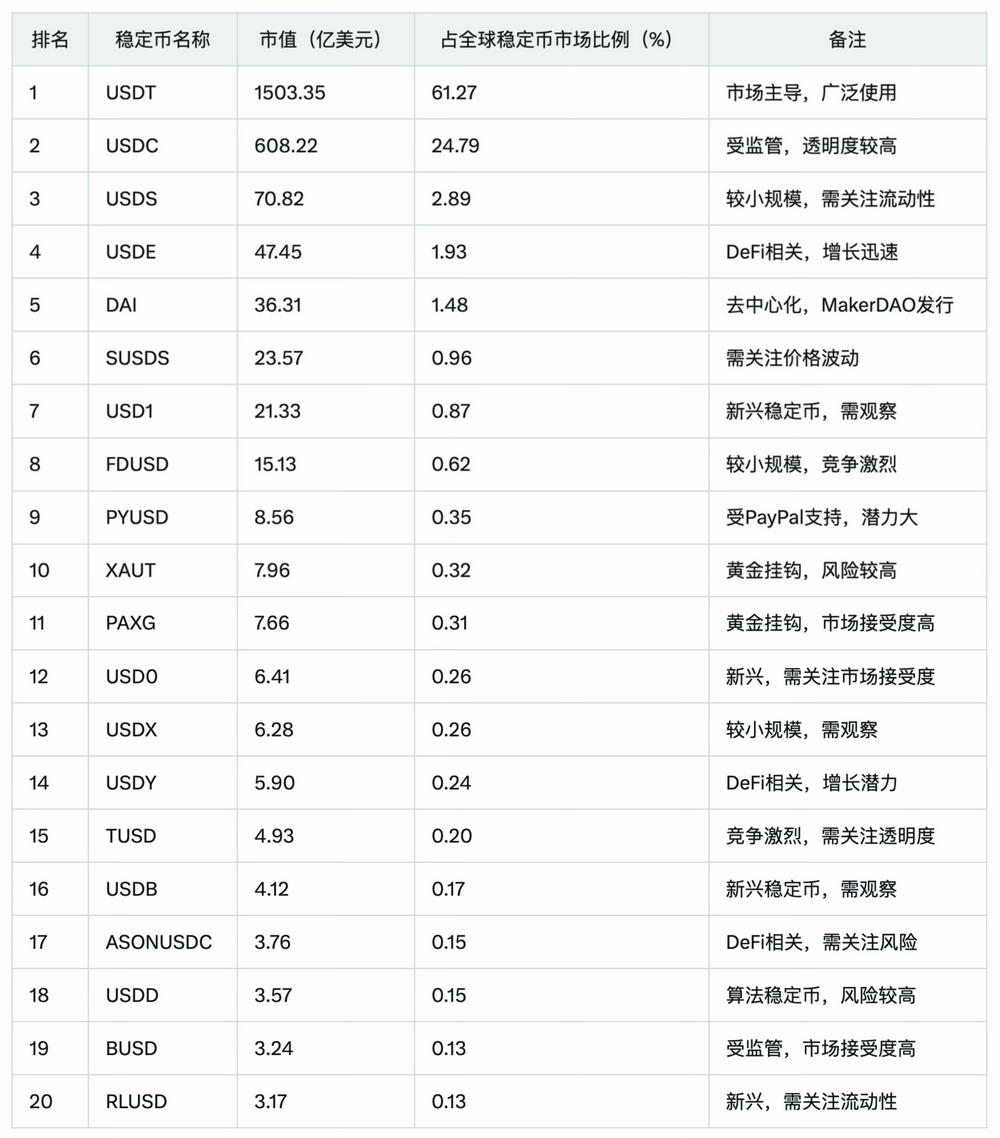

現在、ステーブルコイン市場は非常に集中しており、テザー(USDT)の時価総額は1,503億3,500万米ドルで、61.27%を占めています。 USD Coin (USDC)の時価総額は608億2,200万米ドルで、24.79%を占めています。両社の市場シェアを合わせると86.06%に達し、寡占状態となっている。

しかしながら、新たなステーブルコインが徐々に登場し、支配的な地位に挑戦し始めています。例えば、Ethena Labsが立ち上げたUSDEは、2024年初頭の1億4,600万米ドルから48億8,900万米ドルに成長し、334倍以上増加し、最も急速に成長しているステーブルコインとなっています。また、USD1(21億3,300万米ドル)とUSD0(6億4,100万米ドル)も良好な市場拡大傾向を示しているが、短期的にはUSDTとUSDCの優位性を揺るがすほどではない。

以下は、CoinGeckoのデータに基づく世界トップ20のステーブルコインの時価総額ランキングです(5.16):

2.2 競争環境の分析

市場競争は主に3種類のステーブルコイン間で行われます。

法定通貨担保型ステーブルコイン: USDT と USDC は米ドル準備金によって裏付けられており、透明性とコンプライアンス(USDC の月次監査など)により、中央集権型取引所や従来の金融よりも優位性があります。たとえば、USDT は 2024 年に時価総額が 300 億ドル増加し、市場からの信頼を証明しました。

分散型ステーブルコイン: USDE は、合成ドルメカニズムとネイティブ利回りモデルを通じて、2024 年に Uniswap で人気の取引ペアになりました。ロックされたボリュームは50%増加し(DefiLlama)、DeFiエコシステムで急速に上昇しました。 DAIは、DeFiユーザーを引き付けるためにMakerDAOの分散型ガバナンスに依存していましたが、その規模はわずか36億3100万米ドルと比較的小さいものでした。

新興ステーブルコイン:機関投資家の支持(Binance投資など)により、1米ドルは21億3,300万米ドルまで急速に拡大しました。 USD0はDeFiインセンティブメカニズムでユーザーを魅了しており、時価総額は6億4,100万米ドルに達します。

その他:2022年のTerraUSD(UST)の崩壊により、アルゴリズムステーブルコインへの信頼が危機に陥り、市場はより透明性の高い法定通貨担保型ステーブルコインへと傾きました。その結果、USDC の市場シェアは 2023 年から 2024 年の間に約 10% 増加しました。

2.3 USDEの台頭の背後にある論理

USDE は、Ethena Labs が開発した、イーサリアム ベースの合成 USD ステーブルコインです。ステークされたイーサリアム (stETH) を担保として使用し、デルタ中立ヘッジ戦略を採用して米ドルへのペッグを維持します。急速な成長の要因としては、次のようなものが挙げられます。

革新的な収益メカニズム

USDE は、「インターネット債券」機能を通じて、stETH のステーキング収入と永久契約市場の資金調達率の差から得られる高い収益を保有者に提供します。この高利回りモデルは、特に従来の金融商品では同様の収益を提供することが難しい低金利環境において、多数の DeFi ユーザーと機関投資家を魅了しています。

DeFiエコシステムの深い統合

USDE は DeFi プラットフォーム (Uniswap、Curve など) で幅広くサポートされているため、DeFi ユーザーに好まれるステーブルコインの 1 つとなっています。ユーザーは価格変動を気にすることなく、簡単に取引、流動性の提供、貸付に参加できます。 DefiLlamaのデータによると、UniswapにロックされているUSDEの量は50%増加しており、DeFiエコシステムにおけるその重要な位置を反映しています。

分散化と検閲耐性

USDE は完全に暗号資産に基づいたステーブルコインであるため、従来の金融システムに依存しません。そのため、分散化を求めるユーザー、特に従来の金融サービスが制限または制約されている一部の地域において大きな魅力を持っています。

市場需要の拡大

DeFi と暗号通貨のエコシステムが拡大するにつれて、ステーブルコインの需要は増加し続けています。革新的で完全に分散化されたステーブルコインである USDE は、新しいステーブルコイン ソリューションに対する市場の需要を満たします。

組織的な支援と協力

Ethena Labs は、有名な暗号投資機関 (DragonFly Capital、Delphi Ventures など) や取引所 (Binance など) と協力して、USDE の市場の信頼と流動性を高めました。

マーケティングとコミュニティエンゲージメント

Ethena Labs はすぐにユーザーと開発者の注目を集め、効果的なマーケティング戦略とコミュニティインセンティブプログラム (ガバナンストークン ENA のエアドロップなど) を通じて USDE の採用を促進しました。

2.4 新興ステーブルコインの課題

USD1: World Liberty Financial (WLFI) が発行する USD1 の時価総額は 21 億 3,300 万米ドルで、第 7 位にランクされています。同社の時価総額はわずか1週間で1億2,800万ドルから21億3,300万ドルに急騰し、急速な成長の勢いを見せた。

WLFIはトランプ一家と関係があり、バイナンスとMGXから2億ドルの投資を受け、機関投資家からの支持を強化している。ニューマネーのレポートは、パキスタン政府の協力プロジェクトなど、主要な取引の決済通貨として1米ドルが選ばれ、その市場への影響力がさらに高まっていると指摘した。

USD1は独占プロトコルと機関による採用を通じて急速に拡大していますが、その政治的背景により規制リスクが高まる可能性があります。

USD0: Usualプラットフォームが発行したUSD0の時価総額は6億4100万米ドルで、12位にランクされています。 Usual Blogは、USUALトークンインセンティブメカニズムを通じてユーザーを引き付け、保有者がガバナンスに参加してプラットフォームの利益を共有できるようにしていると紹介しました。

USD0は、ステーブルコインの低いボラティリティとDeFiの収益性を兼ね備えており、分散型イノベーションに重点を置くユーザーを引き付けています。

USD0はDeFiエコシステムにおける独自のポジショニングにより成長の可能性を秘めていますが、市場の認知度と流動性を向上させる必要があります。

新興のステーブルコインは差別化された戦略(機関投資家の支持やDeFiインセンティブなど)を通じて市場に挑戦していますが、短期的にはUSDTとUSDCの支配的な地位を揺るがすのは難しいでしょう。

PART03 主流ステーブルコインの分析と比較

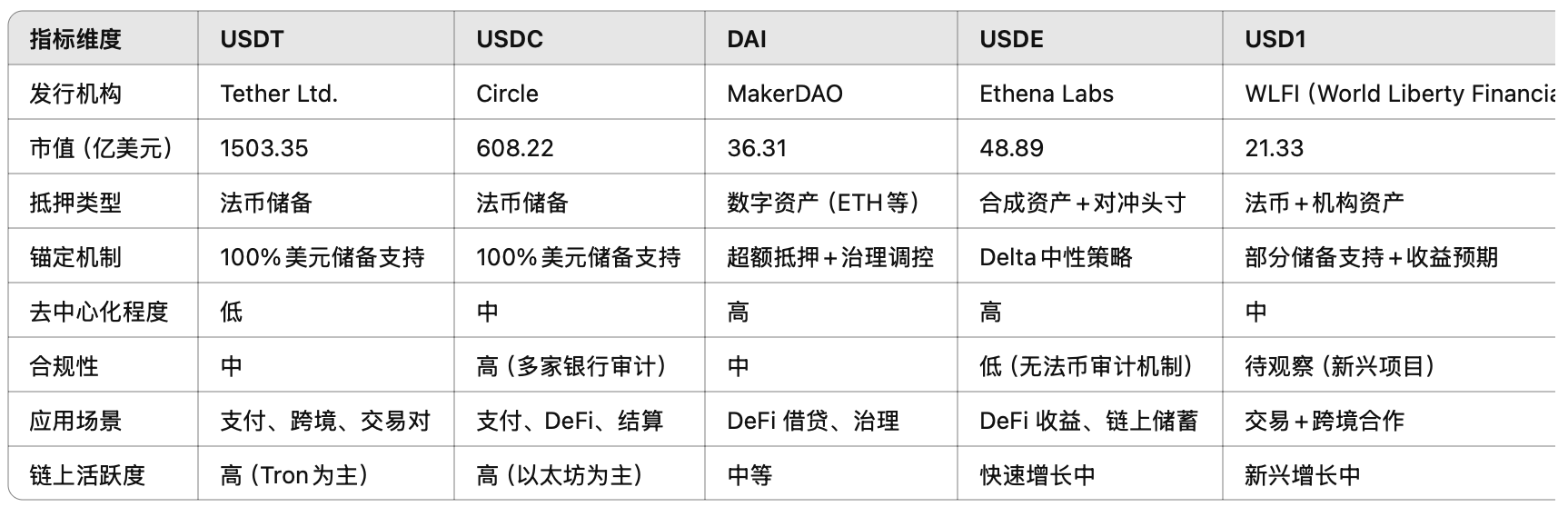

このセクションでは、メカニズム構造、資産サポートタイプ、流動性とアプリケーションシナリオ、リスクポイントの観点から、上位 5 つの主流ステーブルコイン (USDT、USDC、DAI、USDE、USD1) を体系的に分析および比較します。

3.1 コアパラメータ比較表

3.2 流動性と取引ペアの分布

USDT や USDC など主流のステーブルコインの流動性は非常に十分であり、ほとんどの主流の取引所 (Coinbase、Binance、OKX など) や分散型取引プラットフォームでは豊富な取引ペアが存在します。ほぼすべての主要なパブリックチェーンをカバーしています。USDT/USDC は、Ethereum、Tron、Solana、BSC、Polygon などのチェーンで取引できます。新興のステーブルコイン(USD1、FDUSDなど)は、初期段階では主に特定のパブリックチェーン(Tron、Solanaなど)や一部の中央集権型取引所で発行されます。 Tron ネットワークは最近、USDT の手数料をゼロにし、チェーン上の USDT の取引量と流動性がさらに増加しました。全体的に見ると、USDT と USDC は最も世界的に流動性の高いステーブルコインですが、他のステーブルコインの流動性は特定のエコシステムと取引所に集中しています。

3.3 準備金の透明性

準備金の透明性は、ステーブルコインの信頼性を評価する上で重要な要素です。以下は各ステーブルコインの準備金の透明性に関する詳細な分析です。

USDT(テザー):

準備金の状態: 現金、銀行預金、短期国債、その他の資産によって裏付けられていると主張されています。

透明性: 準備金報告書は四半期ごとに発行されますが、一部の報告書では準備金の構造が複雑であったり、資産の一部が検証しにくいことが示されているなど、長い間疑問視されてきました。例えば、2023年にテザーは準備金にコマーシャルペーパーを含めていたとして非難され、市場の懸念を引き起こしました。

リスク:歴史的に、ニューヨーク州司法長官事務所による2021年の調査など、準備金の透明性の問題に関する規制調査の対象となってきました。

USDC(USDコイン):

準備金の状況: 現金と短期米国債を裏付けとする準備金資産は、JP モルガン チェースやシティグループなどの規制対象金融機関に保有されています。

透明性: Grant Thornton によって監査された準備金レポートは毎月発行され、高い透明性と市場の信頼を実現します。たとえば、2025 年 5 月の報告書では、現金と財務省証券を合わせた総準備金が 600 億ドルを超えていることが示されています。

リスク: 従来の金融システムに依存しており、マクロ経済政策や規制政策の影響を受ける。

USDE(エテナUSDe):

準備金ステータス: stETH (ステークされたイーサリアム) を担保として基にした合成 USD、および DeFi プロトコル全体にわたるデルタ中立ヘッジ戦略を通じて維持される価値。

透明性: 完全にブロックチェーンに基づいているため、準備金とメカニズムは透明であり、Uniswap や Curve などの DeFi プラットフォーム上のユーザーが検証できます。例えば、2025年5月にはUSDEの担保資産がオンチェーンで公開され、stETHの担保率が150%を超えたことが示されました。

リスク: DeFi エコシステムの安定性に依存し、市場の変動がその価値に影響を及ぼす可能性があります。

DAI(メーカーダオ):

準備金ステータス: 分散型ガバナンスをサポートするために、さまざまな暗号資産 (ETH、USDC など) によって担保されています。現在の担保比率は通常 150% 以上に維持されます。

透明性: すべての担保資産と担保比率は MakerDAO ダッシュボードで公開されており、リアルタイムで確認できます。たとえば、2025 年 5 月には、ETH が担保の約 60% を占め、USDC が 30% を占めます。

リスク:暗号資産の価格安定性に依存しており、2022年6月の「ブラックスワン」イベントなど、ETHの価格変動による清算リスクに歴史的に直面してきました。

USD1(ワールドリバティファイナンシャル):

準備状況:米国債や現金などの資産を裏付けとしているといわれていますが、具体的な内容は公表されておらず、公式ホワイトペーパーを注視する必要があります。

透明性: 新興のステーブルコインであるため、長期的な信頼の記録がまだ確立されておらず、2025 年 5 月時点で正式な準備金レポートは発表されていません。

リスク: トランプ一家と関係があるため、米国証券取引委員会による調査の可能性など、政治的および規制上のリスクが生じる可能性があります。

要約:

USDC と DAI は準備金の透明性において最も優れており、それぞれ月次監査とブロックチェーン公開データを通じて信頼を確保します。

USDT は透明性が低く、長い間議論の的となってきたため、注意が必要です。

USDE の透明性は DeFi エコシステムに依存しており、技術ユーザーに適しています。

PART04 ステーブルコインの動向分析

4.1 活動指標の定義

ステーブルコインチェーンのアクティビティを測定するための一般的な指標には、次のものがあります。

アクティブ アドレスの数: 統計期間中に少なくとも 1 つのトランザクション (送信または受信) が発生した独立したアドレスの数。転送数(取引量):統計期間中のすべてのステーブルコイン取引の合計数。取引頻度を反映します。平均保有時間: 特定のステーブルコインを保有するアドレスの平均ライフサイクル (通常はオンチェーン UTXO モデルまたはスナップショット分析を通じて計算されます)。資金の堆積状況を評価するために使用されます。

これらの指標は、チェーン上のステーブルコインの使用範囲と流通速度を総合的に反映します。

4.2 ステーブルコインマルチチェーン活動の概要(2025年4月25日から2025年5月25日まで)

ステーブルコインは、マルチチェーンエコシステムの「ブリッジ資産」であり、その活動は各チェーンの支払い機能、流動性、および実際のユーザーの使用状況を直接反映します。現在発行されているステーブルコインは、主にUSDT(テザー)、USDC(サークル)、DAI(メーカーDAO)、新興のUSDE(イーサナ)などの主要な資産に集中しています。以下では、パブリックチェーンデータに基づき、イーサリアム、TRON、ソラナ、BSCの4つの主流パブリックチェーンに焦点を当て、過去30日間のステーブルコインのアクティブアドレス、トランザクション数、単一トランザクション金額、ユーザースティッキネス(保持率)などの主要な指標を比較します。

注: USDE は主に Ethereum 上で実行され、DAI は主に DeFi のロックアップに使用され、クロスチェーン アクティビティは比較的低くなっています。

4.3 主鎖比較分析

1.TRON:ステーブルコイン決済の拠点、USDTが主流

利点: 低い取引手数料と高い同時実行性により、TRON は東南アジアとラテンアメリカにおける USDT 支払いの第一選択肢となっています。

アクティビティ: 月間アクティブアドレス数は7,664万に達し、月間トランザクション数は6,400万件を超え、トランザクション量は6,000億米ドルを超え、すべてのチェーンをリードしました。

高い粘着性:DAUが100万を超え、MAU/DAU比が76と高く、ほとんどのユーザーが低頻度の「支払い型」アカウントであることがわかります。

2. イーサリアム:富裕層ユーザーが集まり、取引額は大きくリード

USDC/USDTは世界を均等に分けました。USDCの月間取引量は5,391億米ドルに達し、USDTは2,809億米ドルでした。

高い平均取引量:USDC の単一取引は 86,000 米ドルに達し、USDT も 38,000 米ドルに達し、他のチェーンよりもはるかに高くなっています。

デメリット: ガスコストが高く、個人投資家はレイヤー2またはTRONやBSCなどの低料金チェーンに目を向けます。

3.Solana:ステーブルコインの取引量が急増

USDC が優勢:月間取引件数 1 億 7,100 万件、アクティブ アドレス数 700 万近く。

USDT取引も増加しており、取引量は多いが金額は少ない傾向を示しています。

エコシステム主導: Jupiter や Phoenix などの DEX エコシステムは、高頻度取引シナリオを生み出します。

4. BSC: USDTとUSDCの取引は同等に重要であり、アクティブユーザー数が多い

幅広いユーザーベース: アクティブ アドレスは 940 万 (USDT) および 240 万 (USDC) に達しました。

取引は頻繁に行われますが、金額は低く、1回の取引は約1,000米ドルなので、個人投資家に適しています。

CEX/Binance への依存: オンチェーン ステーブルコインのアクティビティは、主に Binance エコシステム トラフィックのインポートに依存しています。

USDT は依然として絶対的な主力であり、特に TRON と BSC では、クロスボーダー決済や OTC 決済で広く使用されていることがわかります。 USDC は、富裕層の送金や Solana エコシステムの DeFi で優れたパフォーマンスを発揮し、機関や開発者に広く使用されています。 USDE などの他の新しいステーブルコインも急速に成長しています。現在はあまり活発ではありませんが、「利回りステーブルコイン」モデルにより市場の注目を集めています。さらに、Solanaは最も急速な成長を遂げており、そのステーブルコインの使用量は1年以内にBSCと同等になると予想されており、徐々に市場シェアを侵食していくでしょう。

PART05 地方政策がステーブルコインに与える影響

世界主要経済国のステーブルコインに関する政策はますます明確になり、監督が厳しくなる一方で、イノベーションを奨励するシグナルも送られている。米国、香港、ドバイに代表される地域は、それぞれ異なる経路を通じてステーブルコイン業界チェーンにおける地位を築いています。

5.1 米国:規制の曖昧さから選挙運動による政策転換へ

(1)トランプとUSD1:ステーブルコインの政治化の台頭

2025年3月、トランプ大統領の支援を受けたワールド・リバティ・ファイナンシャル(WLFI)が米ドルのステーブルコインUSD1を立ち上げました。このコインの時価総額はわずか1週間で1億2,800万ドルから21億3,300万ドルに急騰し、世界で7番目に大きなステーブルコインとなった。トランプ一家がWLFIの株式60%を保有していることは、利益相反と規制の公平性について幅広い議論を巻き起こしている。批評家たちは、政治と金融のこの絡み合いが市場の安定性と規制の透明性に影響を及ぼす可能性があると懸念している。

(2)GENIUS法:ステーブルコイン規制のための連邦枠組み

2025年5月、米国上院は、米国ステーブルコイン国家イノベーションおよび統一ガイダンス法案(GENIUS法案)を66対32の票数で可決しました。この法案は、ステーブルコインに関する全国的に統一された規制枠組みを確立することを目指しており、発行者に以下の義務を課しています。

1:1 の現金または短期国庫準備金を保有します。

連邦または州の規制当局によって承認される。

マネーロンダリング防止および消費者保護規制を遵守します。

さらに、この法案は、テラ/ルナの崩壊と同様の出来事が再び起こるのを防ぐため、アルゴリズムステーブルコインの発行を禁止している。

(3)政策転換と市場への影響

GENIUS法は規制の明確化を意味し、コンプライアンスの革新を促進し、米ドルの優位性を強化することが期待されています。 Circle などの機関はすでに大きな利益を得ています。しかし、規制緩和の背後には政治的な競争がある。ステーブルコインの今後の政策方向性は依然として選挙サイクルの影響を受けており、長期的な不確実性が残っています。

5.2 香港:アジアにおける安定した通貨政策のモデル地域の構築

2025年5月21日、香港立法会はステーブルコイン条例を正式に可決し、ステーブルコインの発行に関する法定規制枠組みを確立しました。この条例により、香港で発行される、あるいは香港ドルに連動するステーブルコインはすべて香港金融管理局(HKMA)の許可を得る必要がある。

規制内容:準備資産の保管、監査メカニズム、財務の透明性などをカバー。HKMAは、認可発行者向けの登録フォームを設けており、一般に公開されています。

高い開放性: 香港ドルのステーブルコインをサポートするだけでなく、米ドルやユーロなどの他の法定通貨にペッグされたプロジェクトも許可しており、グローバルプロジェクトに対する友好的な姿勢を反映しています。

(1)サンドボックス制度と市場の魅力

香港金融管理局はまた、プロジェクトが管理された環境でビジネスモデルをテストできるようにする規制サンドボックスの仕組みも立ち上げた。 2025年初頭時点では、CircleやPaxosなど20社以上がサンドボックス段階に入っています。ローカル事例: Qredo と HKMA は共同で、国境を越えた貿易決済のための香港ドル ステーブルコインを試験運用しました。

市場のフィードバック: シドリー・オースティンのデータによると、香港のステーブルコイン市場は2024年に約15%成長し、機関ユーザーがその中核的な原動力となるだろう。

(2)地域の放射能が強化される

香港のコンプライアンスメカニズムは東南アジア、日本、韓国からの暗号金融プロジェクトを惹きつけており、その規制モデルは徐々にアジア太平洋諸国の模倣の対象になりつつある。 2025年までに、香港ドルのステーブルコインは複数の「一帯一路」越境決済シナリオに拡大されると予想されている。

5.3 ドバイ:「規制格付け+現地通貨連携」を備えた中東ステーブルコインハブの構築

ドバイ仮想資産規制局(VARA)は、世界で初めてステーブルコインの分類監督を実施しており、これは次の2つのカテゴリーに分かれています。

カテゴリー 1: 大規模な発行体向け。高水準の準備金管理および監査要件を満たす必要があります。

カテゴリー 2: 小規模、中規模、または実験的なプロジェクトに対して柔軟な規制パスを提供します。

UAE中央銀行は2024年にディルハムにペッグされたステーブルコインの枠組みを承認し、現地通貨ステーブルコインを支援するドバイの開発戦略の正式な開始を示した。

(1)市場パフォーマンスと適用シナリオ

Chainalysisのレポートによると、2024年半ばの時点で、ステーブルコインはUAEの暗号通貨取引の52%を占めており、BTC(20%)やETH(15%)をはるかに上回っています。ステーブルコイン資金のフローの78%はCEXプラットフォームから来ており、支払い、送金、取引決済における同プラットフォームの支配的な地位を反映しています。

主要プロジェクト:2025年にアブダビの3大コンソーシアム(ADQ、ファースト・アブダビ銀行、IHC)が共同で、国内決済と国境を越えた決済を目的とした10億米ドルの市場価値を目標とする現地通貨ステーブルコイン「AEコイン」を立ち上げる。

(2)規制の見通し

VARAは、2025年末までに、KYC、AML、消費者保護を網羅した、より運用上のステーブルコインガイドラインを発表する予定だ。 UAE中央銀行もIMFと協力して、監督を国際基準に適合させ、市場の予測可能性を高めています。

PART06 今後の開発動向

現実世界の資産と暗号通貨の世界の取引を結びつける重要なインフラとして、ステーブルコインの将来の発展動向は、規制政策だけでなく、技術の進路や応用シナリオの進化によっても推進されます。今後3~5年間のステーブルコインの開発方向を、技術の進化、競争環境、アプリケーションの拡大、物語の変革という4つの側面から判断します。

6.1 技術進化の傾向: 複数の経路が共存し、資産マッピングは「ネイティブ流動性」に向かっている

ステーブルコインの技術的形態はもはや「オンチェーンIOU」モデルに限定されず、より基本的なネイティブチェーンのクリアリングおよび決済ツールへと進化します。

判断: 長期的には、ステーブルコインは徐々に「銀行資産マッピングオブジェクト」としてのアイデンティティを取り除き、チェーン上の信頼できる決済ユニットへと進化し、L2/L3 経済にとって重要な価値アンカー層になるでしょう。

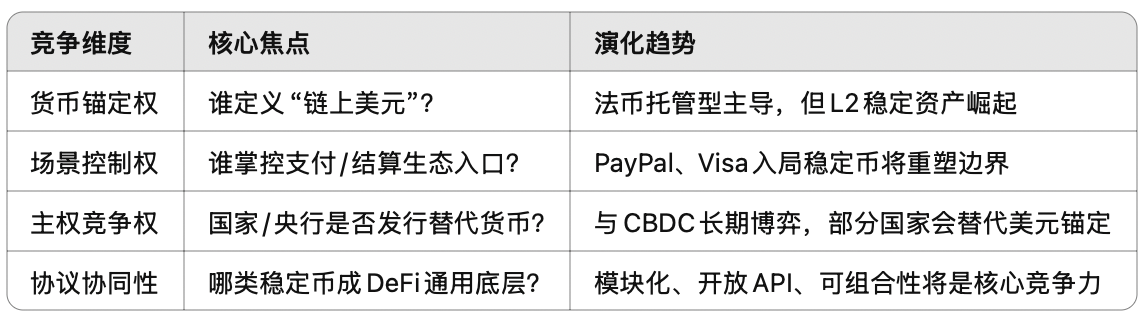

6.2 競争環境の進化:「米ドルへのアンカー」に基づく競争から「シナリオ、主権、合意」の三重の対立へ

ステーブルコイン間の競争は、市場価値と流通量の競争から、多次元構造の競争へと移行するでしょう。

判断:今後のステーブルコイン競争の核心は、「どのドルが最も安定しているか」ではなく、DeFiプロトコルとオンチェーン経済にとって「優先的な清算資産」と「支払いの入り口」になれるのは誰かということです。

6.3 ナラティブのアップグレードとエコロジカルバインディング:「安定性」から「ネットワークネイティブ通貨レイヤー」へ

AIエージェント、RWAマッピング、オンチェーン決済アカウントの台頭により、ステーブルコインの物語も向上しています。

「取引ペア」から「流動性エンジン」へ: ステーブルコインが ETH/BTC に取って代わり、流動性プールの絶対的な軸になりつつあります。 Ethena USDやUSD0のようなプロジェクトは「内部生産能力とシステム制御」を重視しており、新世代のDeFi「基盤通貨」となるでしょう。

RWA とのより深い結びつき: 将来的には、ステーブルコインは T-Bill をマッピングするだけでなく、オンチェーンの国債、オンチェーンの信用債、オンチェーンの商業手形とも深く統合されるようになります。 Circle、Ondo、Matrixdockは、「オンチェーン債券+ステーブルコイン」のデュアルホイールモデルを推進しています。

オンチェーン アカウント システムの「決済最下層」: アカウント抽象化、MPC ウォレット、レイヤー 2 決済ネットワークの登場により、ステーブルコインは AI エージェント決済アカウントのデフォルト資産になります。例: エージェントがタスクを受け入れる → 自動的にステーブルコインを要求する → タスクを完了する → ステーブルコインで決済する → AI が実行を継続し、ステーブルコインが「エージェントのネイティブ通貨」になる。

PART07 結論

ステーブルコインは、初期の交換手段から、暗号通貨経済全体の流動性の礎と価値を支える中核へと進化しました。主流の中央集権型ステーブルコイン(USDT、USDC)、分散型ステーブルコイン(DAI、LUSD)、構造的に革新的な AI 駆動型合成コイン(USDE、USD0)のいずれであっても、安定性、セキュリティ、スケーラビリティのバランスを常に模索しています。

ステーブルコインの発展は、Web3 の技術革新と制度的進化を反映しているだけでなく、世界的な通貨システムのデジタル化の一部にもなりつつあります。将来的には、ステーブルコインはもはや「暗号化されたドル」ではなく、多拠点金融の世界における架け橋となり、信用と自律性の実験の担い手となるでしょう。