米国債は、RWA(リアルワールドアセット)トークン化分野において、最も活発かつ最大のセクターと言えるでしょう。世界中の伝統的な金融機関の参加により、オンチェーン上での米国債資産に対する需要は現実のものとなり、急速に拡大しています。

例えば、ブラックストーンのBUIDLファンドは数十億ドル規模のファンドであり、デリバティブの担保として利用できます。現在、このようなトークンは主に適格投資家向けであり、最低投資額とホワイトリストによる規制の対象となっています。

本レポートでは、12種類のトークン化された米国債の実態を分析し、米国債のトークン化とRWA市場によって生み出される革新的な機会について、トークンの概要、規制枠組みと発行構造、オンチェーン適用シナリオ、洞察と限界、そしてコンプライアンス、監督、技術面における制約といった側面から解説します。これらの情報を理解することで、投資家や開発者はより合理的な戦略を策定できるようになります。

同時に、前回の記事「M&A額が過去最高を記録、Web3業界が正式に上流と下流の統合期に突入」で述べた見解と同様に、B2Bモデルが今後のRWAオンチェーンアプリケーションの主流となる可能性があり、機関投資家は「リターン」のパッケージ化と分配において多くの役割を果たすことになるだろうとも見ています。大手金融機関とDeFiプロトコルの組み合わせにより、債券ファンドトークンは、ステーブルコインや投資ポートフォリオを通じて間接的に個人ユーザーに利益をもたらすことができます。

私たちは、この重要なRWAセクションをより明確に理解し、一緒に議論することを願って、「12のトークン化された米国債を分析して学んだこと」をまとめました。

100y / Four Pillarsによる執筆

編集:ODIG Invest

オリジナルレポート: https://4pillars.io/en/issues/what-i-learned-from-analyzing-12-tokenized-us-treasuries

中心的なアイデア:

- RWA 市場において、最も活発にトークン化された資産の 1 つは米国債です。これは主に、高い流動性、安定性、比較的高い利回り、機関投資家の参加の増加、トークン化への適合性などが理由です。

- 米国債のトークン化には特別な法的メカニズムは不要です。これは、株主名簿の維持管理を担当する名義書換代理人が、従来の社内データベースからブロックチェーンを利用することで実現されます。

- この記事では、主要な米国財務省トークンを分析するための 3 つのフレームワークを提案します。1 つ目は、プロトコルの詳細、発行規模、保有者数、管理手数料を含むトークンの概要、2 つ目は規制の枠組みと発行構造、3 つ目はオンチェーン アプリケーション シナリオです。

- 米国債トークンはデジタル証券であるため、証券法および関連規制を遵守する必要があります。これは、発行規模、保有者数、そしてオンチェーンアプリケーションシナリオに大きな影響を与えます。この記事では、一見無関係に見えるこれらの要因がどのように相互作用するかを探ります。

- 最後に、一般的な認識に反して、米国債トークンには多くの制約があります。記事の最終セクションでは、これらの制約について詳細に分析します。

1. あらゆるものがトークン化できる

「あらゆる株式、あらゆる債券、あらゆるファンド、あらゆる資産はトークン化できます。」 — ブラックロックのCEO、ラリー・フィンク氏。

米国でGENIUS法が可決されて以来、ステーブルコインへの世界的な関心が急速に高まっています。しかし、問題は、ステーブルコインは本当にその最終目的地なのだろうかということです。

ステーブルコインは、その名の通り、法定通貨にペッグされ、パブリックブロックチェーン上で運用されるトークンです。つまるところ、ステーブルコインは「お金」であり、お金は状況に応じて利用されなければなりません。ステーブルコインは、送金、決済、決済など、様々な分野で利用されています。

しかし、現在、ステーブルコインの潜在能力を真に発揮できると考えられているのは、RWA です。

RWA(リアルワールドアセット)とは、ブロックチェーン上でデジタルトークンを介して表現される様々な有形資産を指します。しかし、ブロックチェーン業界では、RWAはコモディティ、株式、債券、不動産といった伝統的な金融資産を指すことが一般的です。

では、なぜ RWA がステーブルコインの次に話題になっているのでしょうか?

その理由は、ブロックチェーンは通貨そのものを変える可能性を秘めているだけでなく、伝統的な金融市場の「舞台裏」を根本的に革新する力も持っているからです。

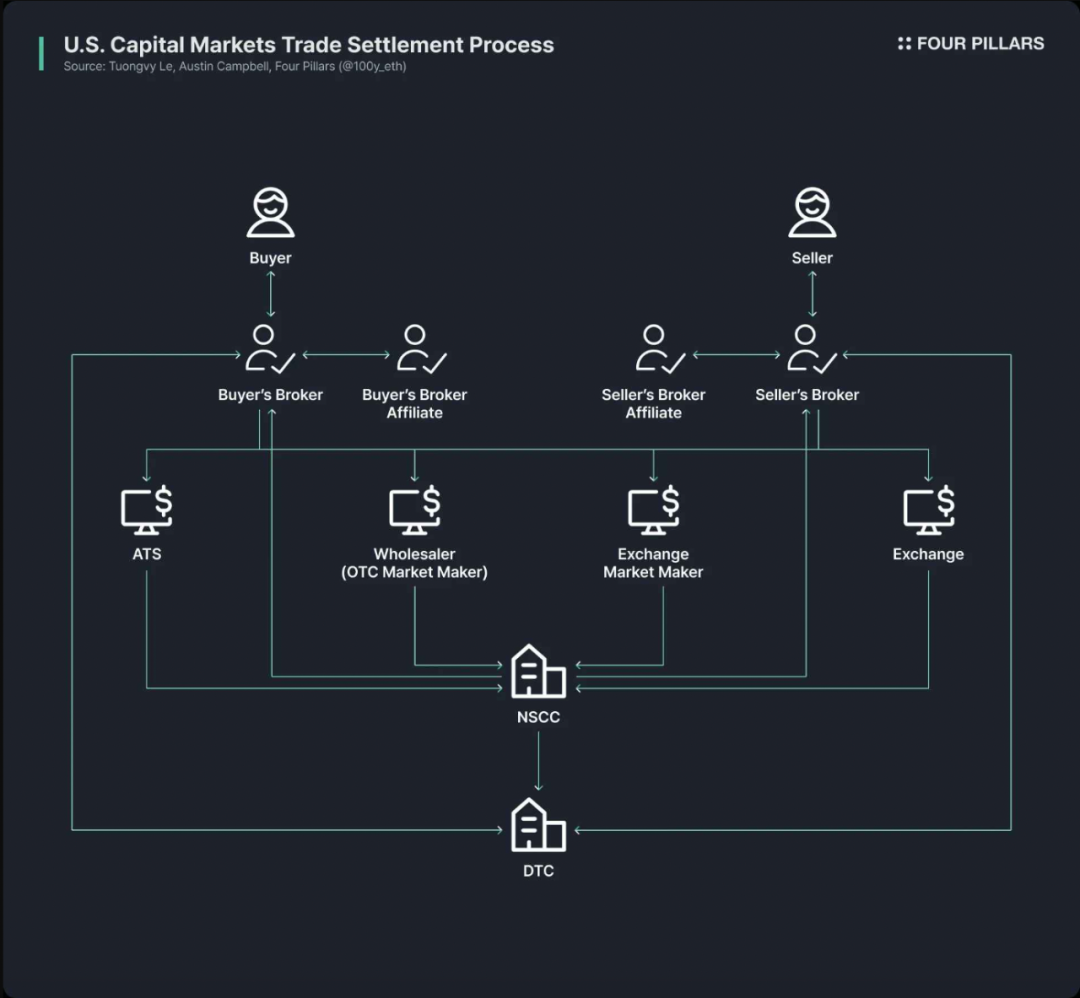

今日の伝統的な金融市場は、依然として極めて時代遅れのインフラに依存しています。フィンテック企業は確かに個人顧客のフロントエンドの体験を向上させ、金融商品や証券へのアクセスを向上させましたが、取引のバックエンドは依然として遅れており、極めて時代遅れのままです。

例えば、米国の株式・債券取引市場を例に挙げてみましょう。現在の構造は、1960年代後半の「ペーパーワーク危機」をきっかけに、1970年代に確立されました。その後、米国は証券投資者保護法(SEC)を制定し、一連の証券法改正を行い、預託信託会社(DTC)や全米証券決済機構(NSCC)といった機関を設立しました。

言い換えれば、この複雑なシステムは 50 年以上も存在し続けており、過剰な仲介業者、決済の遅延、透明性の欠如、高いコンプライアンス コストなどの長期的な問題が伴っています。

ブロックチェーンは、この時代遅れの市場構造を根本的に改善し、より効率的で透明性のあるものにする可能性を秘めています。金融市場のバックエンドをブロックチェーンに基づいてアップグレードできれば、以下のことが実現可能になります。

- 即時決済

- スマートコントラクトによるプログラム可能な金融

- 仲介者なしの直接所有

- 透明性の向上

- コストの削減

- 部分投資

- そしてさらに革新的なモデル。

この可能性のため、多くの公的機関、金融機関、企業が、以下のような金融資産のオンチェーントークン化を積極的に推進しています。

- ロビンフッドは、独自のブロックチェーンネットワークを通じて株式取引をサポートする計画を発表し、RWAトークン化のための連邦規制枠組みの提案をSECに提出した。

- ブラックロックはセキュリタイズと提携し、24億ドル規模のトークン化マネーマーケットファンド「BUIDL」を立ち上げた。

- SECのポール・アトキンス委員長も株式トークンへの支持を公に表明しており、SEC内部の暗号作業部会はRWAに関する定期的な会議や円卓討論会の制度化を推進している。

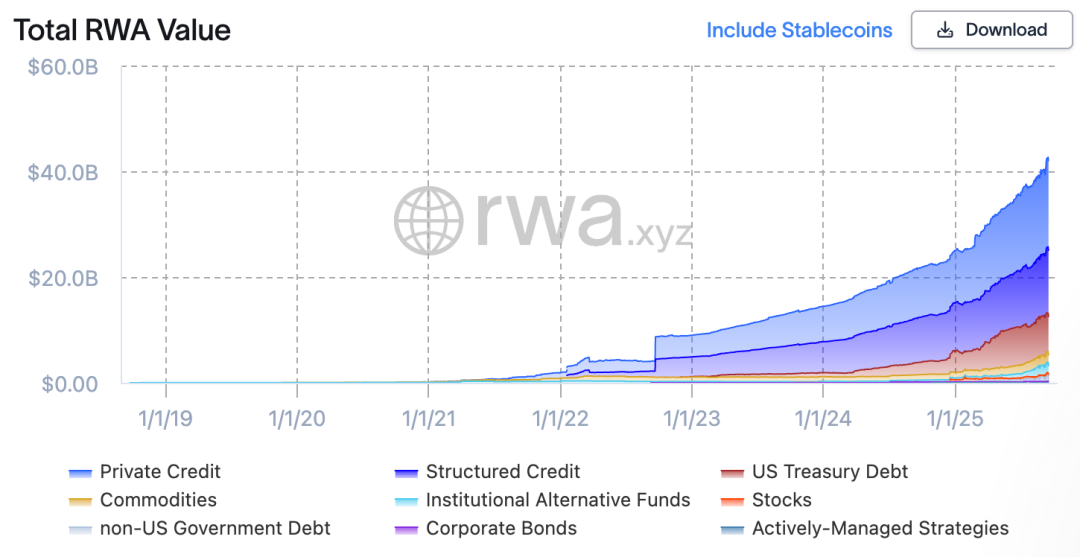

誇大広告はさておき、RWA市場は実際に急速に成長しています。2025年8月23日現在、RWAの発行総額は265億ドルに達しており、1年前、2年前、3年前と比較してそれぞれ112%、253%、783%の成長を示しています。

トークン化される金融資産の種類は多岐にわたりますが、最も急速に成長しているセクターは米国債と民間信用であり、次いで商品、機関投資家向けファンド、株式となっています。

2. 米国債

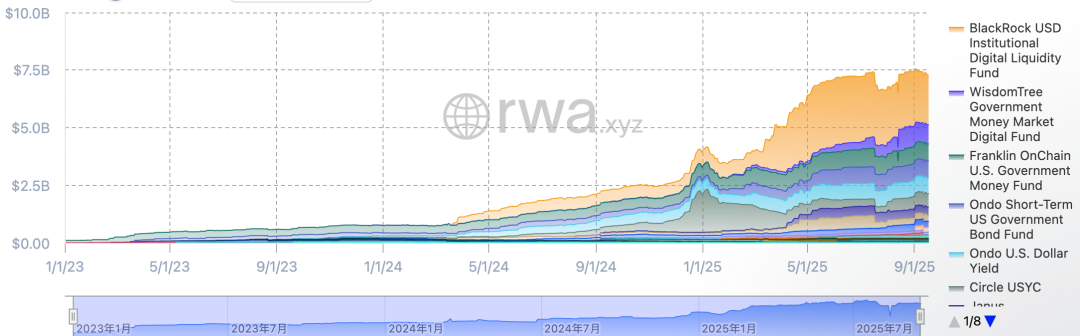

RWA市場において、最も活発なトークン化セクターは間違いなく米国債です。2025年8月23日現在、米国債RWA市場規模は約74億ドルで、過去1年間で370%増加しました。

注目すべきは、世界中の伝統的な金融機関やDeFiプラットフォームがこの分野に積極的に参入していることです。例えば、

- ブラックロックのBUIDLファンドが約24億ドルでトップ。

- OndoなどのDeFiプロトコルは、BUIDLやWTGXXなどの国債に裏付けられたRWAトークンに基づくOUSGなどのファンドを立ち上げ、約7億ドルの規模を維持しています。

なぜ米国債はRWA市場において最も活発で、トークン化されているセクターとして最大規模なのでしょうか?主な理由はいくつかあります。

- 圧倒的な流動性と安定性: 米国債は世界で最も高い流動性を誇り、デフォルトリスクがほとんどない安全資産とみなされているため、信頼性が極めて高いです。

- グローバルなアクセス性: トークン化により米国債への投資アクセス性が向上し、海外の投資家の参加が容易になります。

- 機関投資家の参加の増加: BlackRock、Franklin Templeton、WisdomTree などの大手機関投資家が、トークン化されたマネー マーケット ファンドや米国財務省商品を通じて市場をリードし、投資家に強力な信頼を提供しています。

- 利回り: 米国債の利回りは安定しており、比較的高く、平均で約 4% です。

- トークン化の利便性: 現在、米国財務省の RWA に特化した規制の枠組みはありませんが、基本的なトークン化は既存の規制の下で依然として実行可能です。

3. 米国債のトークン化プロセス

では、米国債はどのようにトークン化され、ブロックチェーン上に置かれるのでしょうか?

一見すると複雑な法的・規制上の枠組みのように思えるかもしれませんが、米国債のトークン化は、既存の証券規制に準拠したシンプルな方法で実現されます。(もちろん、トークン発行の構造は多岐にわたるため、ここでは代表的なアプローチのみを説明します。)

トークン化のプロセスを説明する前に、重要な点を明確にしておくことが重要です。現在市場で発行されている米国債に基づく RWA トークンは、米国債自体を直接トークン化するのではなく、米国債を原資産とするファンドまたはマネー マーケット ファンドをトークン化します。

伝統的に、米国債ファンドなどの公募型資産運用ファンドは、SECに登録された名義書換代理人(トランスファー・エージェント)を選任することが義務付けられています。名義書換代理人とは、証券発行者に代わって投資家のファンド保有記録を管理する金融機関またはサービス会社です。法的には、名義書換代理人は証券の登録と所有権の管理、およびファンド投資家の株式名簿の正式な維持管理を担当する中央機関です。

米国債ファンドのトークン化方法は非常にシンプルです。ファンドの株式はオンチェーントークンにマッピングされ、名義書換代理人がブロックチェーンベースのシステムを通じて公式株主名簿を管理します。つまり、株主情報を記録するために元々使用されていた独自のデータベースがブロックチェーンに移行されるのです。

もちろん、米国にはRWAに関する明確な規制枠組みがないため、トークンの保有は法的にはファンドの株式保有と同等ではありません。しかしながら、実際には、トランスファーエージェントはオンチェーン上のトークン保有に基づいてファンドの株式を管理しています。したがって、ハッキングや運用上のインシデントがない限り、トークンの所有はほとんどの場合、間接的にファンドの株式保有と同等です。

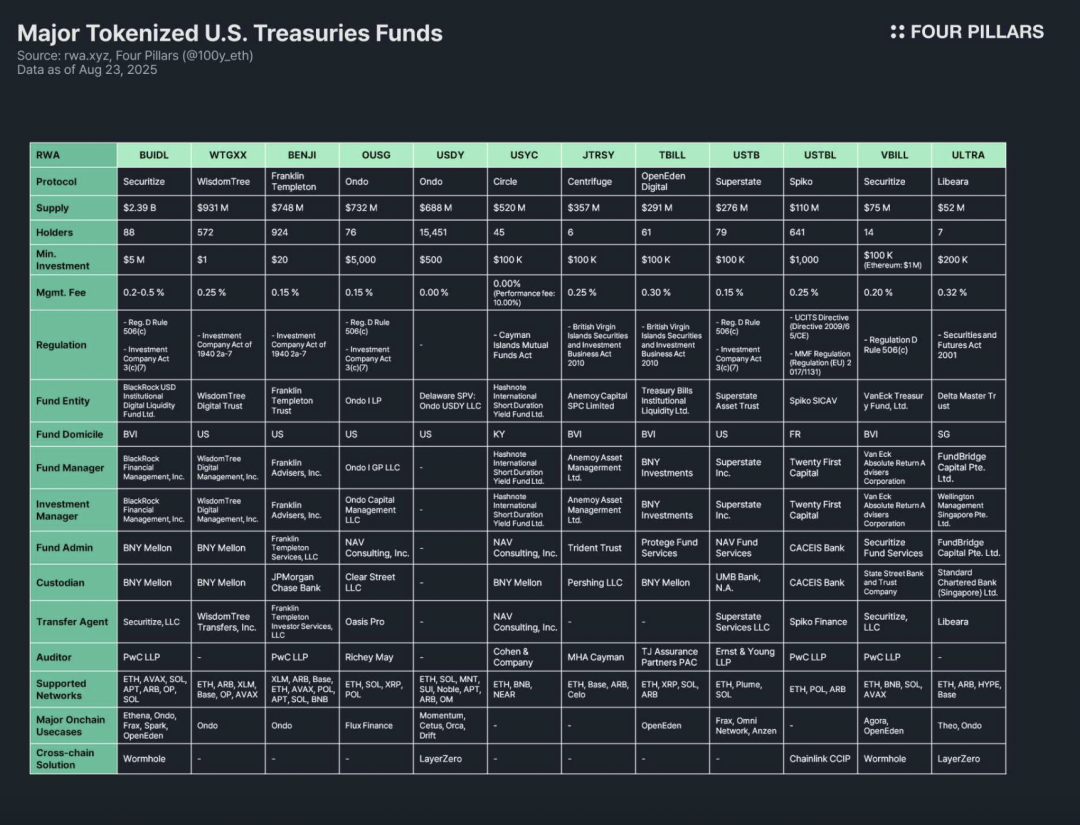

4. 主なプロトコルとRWA分析基準

米国財務省が支援するファンドは、RWA業界の中で最も活発にトークン化が進んでいるセクターであるため、多くのトークン化プロトコルが関連するRWAトークンを発行しています。上記の表は主要なプロトコルとトークンをまとめたものであり、レポートは3つの部分に分かれて分析を行っています。

パート1:トークンの概要

このセクションでは、トークン発行プロトコルの概要、発行規模と保有者数、最低投資額、管理手数料について説明します。各プロトコルはファンド構造、トークン化方法、オンチェーン適用度合いが異なるため、トークン発行プロトコルから始めることで、各プロトコルの特徴を簡単に把握できます。

- 発行規模:ファンドの規模や人気度を把握するための重要な指標です。

- 保有者数: これにより、ファンドの法的構造とオンチェーン アプリケーション シナリオが明らかになります。

保有者数が少ない場合、投資家は証券法に従った高資産認定投資家または適格購入者でなければならない可能性があります。

これはまた、ホワイトリストに登録されたウォレットを除いて、トークンの保有、譲渡、取引がさらに制限されることを意味し、投資家基盤が限られているため、そのようなトークンはDeFiプロトコルで広く使用されない可能性があります。

第2部:規制の枠組みと発行構造

このセクションでは、ファンドがどの国の規制枠組みに従っているか、またファンド運用に関与する様々な主体について分析します。分析対象となった12の米国債ファンドRWAトークンの規制枠組みは、大きく分けて以下の通りです。

- 規制D規則506(c)および投資会社法3(c)(7)

最も一般的に用いられる規制枠組み。規則506(c)は、不特定の投資家からの公募による資金調達を認めていますが、すべての投資家は適格投資家でなければならず、発行者は税務記録、資産証明書、その他の資料を通じて投資家の身元を厳格に確認する必要があります。規則3(c)(7)の免除規定により、プライベート・エクイティ・ファンドはSECへの登録を回避できますが、すべての投資家が適格購入者であること、およびファンドが非公開のままであることが求められます。

これらを併用することで、登録や情報開示といった規制上の負担を効果的に回避しながら、投資家基盤を拡大することができます。このアプローチは、米国ファンドだけでなく、対象となる海外ファンドにも適用可能です。

主要ファンド:BUIDL、OUSG、USTB、VBILL。

- 1940年投資会社法第2a-7条

このモデルは、SEC登録マネーマーケットファンドに適用されます。安定した価値を維持し、超短期かつ信用力の高い商品にのみ投資し、高い流動性を確保することが求められます。前述の枠組みとは異なり、このモデルは一般投資家への公募発行が可能です。そのため、トークンの最低投資額は低く、投資家が参加しやすい仕組みとなっています。

主なファンド:WTGXX、BENJI。

- ケイマン諸島投資信託法

この法律は、ケイマン諸島で設立され、柔軟な発行・償還オプションを提供するオープンエンド型ファンドに適用されます。米国債を担保とするケイマン諸島のファンドは、この法律を遵守する必要があります。最低投資額は通常10万米ドル以上に設定されています。

メインファンド:USYC。

- 英領バージン諸島(BVI)証券投資事業法2010(プロフェッショナルファンド)

これは、BVIのすべての投資ファンドおよび投資会社にとって中核となる法的枠組みです。プロフェッショナルファンドは一般投資家ではなくプロの投資家を対象としており、最低初期投資額は10万米ドルです。BVIファンドが米国投資家から資金調達を希望する場合は、別途米国レギュレーションD規則506(c)にも準拠する必要があることにご注意ください。BVIの規制を遵守するだけでは、米国投資家を誘致するには不十分です。

主なファンド:JTRSY、TBILL。

- 他の

各国で設立されたファンドは、それぞれ対応する規制枠組みに従います。例えば、フランスで発行されたSpiko USTBLは、UCITS指令(2009/65/CE)およびMMF規制(EU 2017/1131)に準拠しています。シンガポールで発行されたLibeara ULTRAは、2001年証券先物取引法に準拠しています。

比較をより直感的にするために、翻訳者は上記の情報を表にまとめました。

ファンド発行構造に関しては、7 つの主要な参加者がいます。

- ファンドエンティティ: 投資家の資金をプールする法人。通常は米国の信託、または BVI やケイマン諸島に設立されたオフショアファンドです。

- ファンドマネージャー: ファンドを設立し、その全体的な運営に責任を負う組織。

- 投資マネージャー: 投資決定とポートフォリオ管理を担当し、ファンドマネージャーと同じ組織である場合もあります。

- ファンド管理者: 会計、純資産価値の計算、投資家レポートの作成などのバックエンド業務を担当します。

- カストディアン: ファンド資産(債券、現金など)を安全に保管します。

- 名義書換代理人: 株主名簿を管理し、資金または株式の所有権を法的に記録および維持します。

- 監査法人: ファンド口座や財務諸表の外部監査を実施する独立した会計事務所。投資家の権利と利益を保護する上で重要な役割を果たします。

パート3: オンチェーンアプリケーションのシナリオ

債券ファンドのトークン化の最大の利点の一つは、オンチェーンエコシステム内での活用可能性にあります。規制遵守とホワイトリスト登録の制限により、DeFiにおける債券ファンドトークンの直接的な利用は制限されていますが、EthenaやOndoなどのDeFiプロトコルは既にBUIDLなどのトークンを担保としてステーブルコインを発行したり、ポートフォリオに組み込んだりすることで、個人投資家に間接的なエクスポージャーを提供しています。実際、BUIDLの急速な拡大は、主流のDeFiプロトコルとの統合によるものであり、現在では債券トークン商品として主流となっています。

クロスチェーンソリューションは、オンチェーンアプリケーションにとっても不可欠です。ほとんどの債券ファンドトークンは、単一のネットワーク上で発行されるだけでなく、複数のネットワークに分散されるため、投資家により多くの選択肢が提供されます。

債券ファンドトークンはステーブルコインほど流動性を必要としませんが(実際、一般的にそれほど流動性はありません)、クロスチェーンソリューションはユーザーエクスペリエンスを大幅に向上させ、投資家が複数のネットワーク間で債券ファンドトークンをシームレスに転送できるようにするため、依然として重要です。

5. 黙示録

次回のRWAレポートでは、主要な米国債ファンドのRWAトークン12種類について詳細な分析を行います。その前に、今回の調査で得られた知見と限界についてご説明いたします。

オンチェーン導入の難しさ:RWAトークンは、トークン化されているという理由だけで自由に使用できるわけではありません。デジタル証券であり、現実世界の規制枠組みに準拠する必要があります。基本的に、すべての債券ファンドトークンは、KYCを完了したホワイトリストに登録されたウォレット間でのみ保有、移転、取引できます。この参入障壁により、債券ファンドトークンがパーミッションレスなDeFiに直接参入することはほぼ不可能です。

保有者数の制限:規制上の障壁により、債券ファンドトークンの保有者数は一般的に少ない。WTGXXやBENJIといった個人投資家がアクセス可能なマネーマーケットファンドは、比較的多くの保有者を抱えている。しかし、ほとんどのファンドは投資家として認定資格者、専門家、または富裕層を条件としているため、潜在的な投資家基盤は著しく限定され、保有者数が2桁に達することは難しい。

オンチェーンB2Bアプリケーションシナリオ:そのため、現在、債券ファンドトークンは個人向けDeFiシナリオに直接適用できるものはありません。代わりに、これらのトークンは大規模なDeFiプロトコルで採用されることが多くなっています。例えば、Omni NetworkはSuperstateのUSTBを財務管理に使用しており、EthenaはBUIDLを担保としてステーブルコインUSDtbを発行することで、間接的に個人投資家に利益をもたらしています。

規制の断片化と標準の欠如:債券ファンドトークンは、複数の国で設立されたファンドによって発行され、それぞれ異なる規制枠組みに従っています。例えば、BUIDL、BENJI、TBILL、USTBLはいずれも債券ファンドトークンのように見えますが、それぞれの規制枠組みは全く異なり、投資家の資格、最低投資額、利用シナリオに大きな違いが生じています。こうした規制の断片化は投資の複雑さを増大させています。統一された標準がないと、債券ファンドトークンはDeFiプロトコルに広く導入することが難しく、オンチェーンでの応用が制限されます。

RWAに関する専用の規制枠組みの欠如:現在、RWAに関する明確な規制枠組みは存在しません。債券ファンドトークンのトランスファーエージェントはブロックチェーン上に株主名簿を記録しますが、オンチェーン上のトークン所有権は、現実世界の証券所有権と法的に同等ではありません。オンチェーン法と現実世界の法律のギャップを埋めるためには、専用の規制が必要です。

クロスチェーンソリューションの普及が不十分:ほぼすべての債券ファンドトークンはマルチネットワーク発行をサポートしていますが、実際にクロスチェーンソリューションを導入している企業は依然として少ないです。流動性の断片化を回避し、ユーザーエクスペリエンスを向上させるためには、将来的にクロスチェーンソリューションの普及が求められます。

*この記事は学習と参考資料としてのみご活用ください。お役に立てれば幸いです。投資アドバイスではありません。