11月の第1週は、暗号通貨市場のセンチメントが非常に悪かった。

ビットコインは「10.11」の暴落時よりもさらに低い水準まで下落し、10万ドルの水準を維持できず、過去6ヶ月間の最安値となる9万9000ドルを下回りました。イーサリアムは3000ドルの安値を付けました。

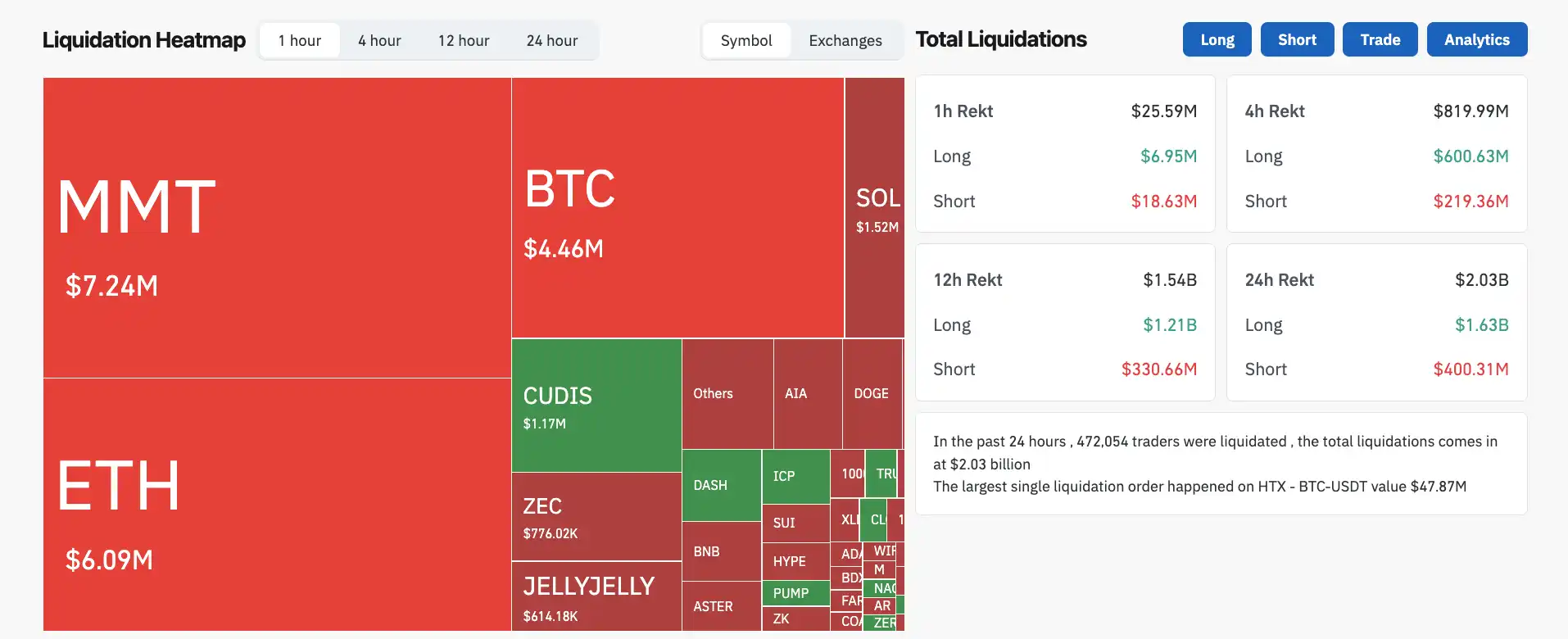

24時間におけるネットワーク全体の清算総額は20億ドルを超え、ロングポジションは16億3000万ドル、ショートポジションは4億ドルの損失となった。

データソース: CoinGlass

最悪のケースは、HTX取引プラットフォームでのBTC-USDTのロングポジションで、1回の取引で4,787万ドルが清算され、ネットワーク全体の清算リストで直接トップとなった。

減少には何らかの理由があったはずだが、後から考えればわかるだろう。

業界関係者

ここ2日間で、2つのプロジェクトがトラブルに見舞われました。11月3日には、定評のあるDeFiプロジェクトであるBalancerがコードエラーにより1億1600万ドルの盗難被害に遭いました。BalancerはDeFiインフラの一部であり、Uniswapよりも歴史が古いため、このようなコード問題は業界に大きな影響を与えます。

11月4日、Stream Financeという資産管理プラットフォームが破綻し、同社は9,300万ドルの損失を出したと発表しました。しかし、損失の原因は不明で、同社も説明していません。コミュニティでは、この出来事が「10月11日」の株式市場暴落の日に起きたのではないかと推測されています。

暗号通貨の世界には限られた資金しかありませんが、過去2日間でさらに2億ドルが消えました。

マクロ的な視点から

実際、世界の資本市場を見てみると、11月4日にはあらゆるものが下落していました。最高値を更新していた日本株と韓国株でさえ下落し、米国株も市場前取引で下落しました。

まず、金利引き下げについてです。先週水曜日の連邦準備制度理事会(FRB)の講演では、12月に金利引き下げが行われることが確実視され、金利引き下げを急ぐ必要はないとの見方が出ました。

その後、ETFも純流出を記録しました。先週、ビットコインの米国株ETFは8億200万ドルの純流出を記録し、11月3日(月)には再び1億8000万ドルの純流出を記録しました。

11月5日のもう一つのイベントは、トランプ大統領による世界的な関税導入の合法性を審理する、米国最高裁判所の「関税裁判」の口頭弁論です。不透明な点は、最終判決がトランプ大統領に不利な結果となった場合、関税が撤廃され、更なる政策調整につながる可能性があることです。

米国連邦政府の閉鎖は35日目に入り、米国史上最長の閉鎖記録に並びました。政府閉鎖により、機関投資家は高リスク資産へのヘッジに動き、売り圧力が高まっています。これが最近の急落の主因の一つと考えられます。

ウォール・ストリート・インサイツが以前報じたように、連邦準備制度理事会(FRB)の閉鎖により、米国財務省は過去3ヶ月で連邦準備制度理事会(FRB)の一般勘定(TGA)残高を約3,000億ドルから1兆ドル超に急増させ、ほぼ5年ぶりの高水準に達した。これは、市場から7,000億ドル以上の現金を引き出すことに相当します。

この大規模な流動性引き揚げは、複数回の利上げに匹敵する引き締め効果をもたらしています。主要な資金調達金利指標はいずれも非常事態に陥っています。ブルームバーグによると、担保付翌日物調達金利(SOFR)は10月31日に22ベーシスポイント上昇し、連邦準備制度理事会(FRB)の目標レンジを大きく上回りました。これは、FRBの利下げによって市場における実際の資金調達コストが低下していないことを示しています。一方、FRBの常設レポ・ファシリティー(SRF)の利用も過去最高水準に近づいています。

スポットETFは資金を失い続けている

ETFの資金流出は想像以上に深刻だ。

10月29日から11月3日まで、45%の市場シェアを持つ世界最大のビットコインスポットETFであるブラックロックのIBITは、4営業日で7億1500万ドルの純流出を記録し、米国のビットコインETF市場における総流出額13億4000万ドルの半分以上を占めた。

10月28日から11月3日までの1週間全体では、IBITは4億300万ドルの純流出を記録し、市場全体の総流出額7億9,900万ドルの50.4%を占めました。10月31日には、流出額は1億4,900万ドルに達し、業界全体で1日あたりの流出額として過去最高を記録しました。

11月4日には、ブラックロックのCoinbase Primeエスクローアドレスでも2,043 BTCと22,681 ETHのオンチェーンリバランスが実施され、ETF保有者が依然として暗号資産を継続的に売却しているという市場の憶測につながった。

IBIT の現在の資産規模は依然として 950 億ドルから 1,000 億ドルで、保有ビットコインは約 80 万枚(流通供給量全体の 3.8% を占める)だが、4 日間の流出は約 5,800 BTC に相当し、これも保有量の 0.7% を占める。

割合は大きくないが、業界をリードしており実証効果は大きい。

その他の主要なビットコインスポットETFを見ると、トップ5はブラックロックのIBIT、フィデリティのFBTC、グレイスケールのGBTC、ビットワイズのBITB、そしてARKと21シェアーズのコラボレーションであるARKBです。

フィデリティのFBTCでは、同期間、純流出額は1億8,000万ドルで、同規模の0.7%に相当し、中程度とみなされている。グレイスケールのGBTCでは、手数料率の引き下げ後に償還が鈍化し、今週は9,700万ドルの流出となった。比較的小規模なBITBとARKBは、どちらも週当たり約5,000万ドルの変動が見られた。

この償還の波は本質的には投資家のリスク選好度の急激な低下であり、マクロ経済金利の上昇とビットコインの技術的な崩壊の予想と一致している。

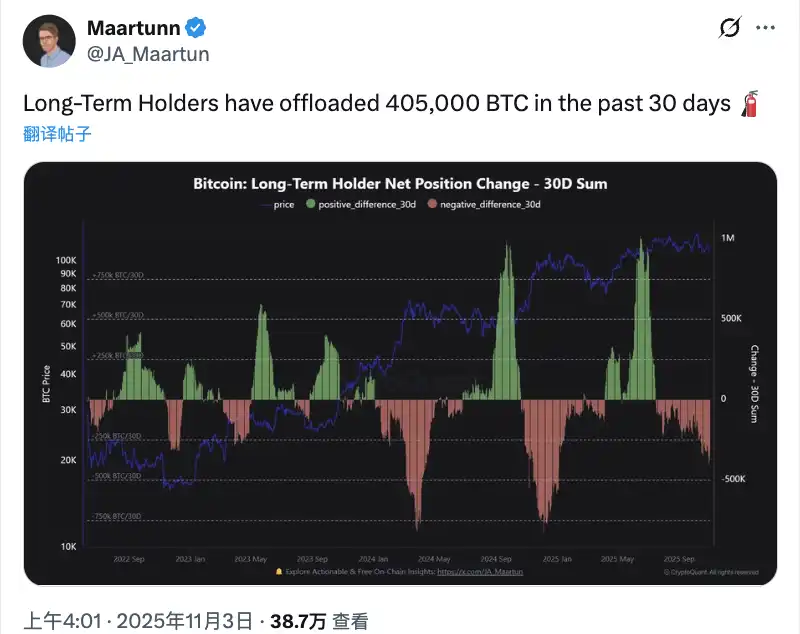

ブロックチェーンの長期保有者も積極的に現金化を行っている。

ETF よりもさらに強力なのは、ブロックチェーンの既存のプレーヤーたちです。

過去30日間(10月5日から11月4日)に、ビットコインを155日以上保有していたウォレットアドレス(通称「長期保有者」(LTH))は、約40万5000BTCを売却しました。これは流通供給量の2%に相当します。この期間の平均価格が10万5000ドルであったことを考慮すると、これは420億ドル以上の現金化に相当します。

このグループは依然として約1,440万~1,460万BTCを保有しており、流通供給量の74%を占め、市場最大の供給元となっています。問題は、彼らの売却ペースが価格変動と完全に一致していることです。10月6日にビットコインが史上最高値の12万6,000ドルに達した後、利益確定の動きが大幅に加速しました。「10.11」のフラッシュクラッシュ当日には、1日で5万2,000BTCが流出しました。10月末から11月初旬にかけては、ETFからの純流出が4日連続で発生し、1日平均売却額は1万8,000BTCを超えました。

オンチェーンデータを見ると、主な売却者は10~1000コインを保有する「中期世代」のウォレットです。彼らは6ヶ月から1年前に購入し、現在約150%の帳簿上の利益を得ています。一方、1000コイン以上を保有するクジラは保有量をわずかに増やしており、これはトッププレイヤーが弱気ではなく、中規模の利益確定者が利益確定しているだけであることを示しています。

過去のデータと比較すると、LTHは2024年3月に5.05%の売り圧力を受け、ビットコイン価格が16%下落した時期と一致しました。また、昨年12月には5.2%の売り圧力を受け、21%の下落となりました。今年10月の売り圧力はわずか4%の下落にとどまり、2.2%の下落は比較的穏やかな水準と見られています。

しかし、ETFとオンチェーン取引の両方からの資金の同時流出に市場は耐えられず、これら2つの力の相乗効果で市場は崩壊しました。

下落の底を判断する

Glassnodeは、市場は強気派と弱気派の重要な争点である短期保有コスト価格(約11万3000ドル)を上回って苦戦を続けているとコメントした。この水準を回復できなければ、アクティブ投資家の実際の価格(約8万8000ドル)に向けてさらに下落する可能性がある。

CryptoQuantのCEO、キ・ヨンジュ氏は昨夜、一連のオンチェーンデータを発表し、ビットコインウォレットの平均価格は5万5900ドルで、保有者は平均約93%の利益を上げていると述べた。オンチェーンへの資金流入は依然として堅調である。需要の低迷により、価格は上昇できない。

10xリサーチのCEO、マルクス・ティーレン氏は、市場の下落後、ビットコインは10月10日の暴落以来築かれたサポートラインに近づいていると述べた。10万7000ドルを下回れば、10万ドルまで下落する可能性がある。

中国の仮想通貨KOL、板木霞氏は本日、「従来の4年間の強気相場サイクルは終了し、ビットコインは徐々に84,000ドルまで下落し、その後数か月間の複雑な変動を経験した後、米国株式市場のバブル崩壊を受けて来年末か来年初めまでに240,000ドルまで急騰するだろう」と公に述べた。

現時点で唯一の朗報は、ビットコインは歴史的に見て11月に平均上昇しているということだ。