暗号通貨はついに想像を超えるものを生み出す:ステーブルコイン

昨年、ステーブルコインが主流になるきっかけとなった3つの大きな出来事がありました。

1. 世界最大のステーブルコインUSDTの発行者であるテザーは、200人未満の従業員で約130億ドルの利益を上げました。

2. トランプ大統領の就任と、デジタル資産に対する米国の敵対的な規制姿勢の転換。

3. Stripeは、国境を越えた取引を調整するため、ステーブルコインのインフラ企業Bridgeを11億ドルで買収した。

繁栄するエコシステムで一部の人が大儲けするにつれ、規制はより明確になってきています。

ビジネス拡大のためにステーブルコインを発行または活用する場合、このガイドが、経験豊富な事業者がこの分野をどのように見ているかを理解する一助になれば幸いです。

多様な視点を提供するために、当社は広範なネットワークを活用し、ステーブルコイン革命の最前線で活躍する主要な貢献者から独自の洞察を引き出します。

学習を始めましょう!

ステーブルコインの定義

ステーブルコインは通常、米ドル建ての負債であり、同等以上の市場価値を持つ資産によって裏付けられています。

主なタイプは 2 つあります。

• 法的裏付け:銀行預金、現金、または国債などのリスクの低い現金代替物によって完全に担保されている

• 担保付債務ポジション(CDP):主に暗号資産(ETHやBTCなど)によって過剰担保されている

ステーブルコインの実用性を決定づける根本的な要因は、その裏付け資産(米ドル)への「ペッグ」です。このペッグは、一次償還と二次市場という2つのメカニズムによって維持されています。まず、ステーブルコインの負債を同額の準備金に即座に償還することは可能でしょうか?もし不可能であれば、市場参加者がペッグレートでステーブルコインの負債を購入または受け入れることができる、深く持続的な二次市場は存在するでしょうか?

また、二次市場の予測不可能性を考慮すると、一次償還はより永続的なペッグメカニズムであると考えています。さらに、担保の少ない、あるいは裏付けのないアルゴリズムベースのステーブルコインの試みが数多くあることにも注目すべきですが、本ガイドではこれらについては取り上げません。

重要なのは、ステーブルコインがどこからともなく現れるわけではないということです。Chase銀行に米ドルを預け入れると、Chase銀行はお客様の米ドルを保管し、お客様のアクセスを確保し、お客様が米ドルを使って他者と取引できるようにする責任を負います。

ステーブルコインは、同じコア機能を提供するためにブロックチェーンに依存しています。

ブロックチェーンの定義

ブロックチェーンは、個人資産、取引記録、取引ルールや条件を含むグローバルな「簿記システム」です。

例えば、CircleのステーブルコインUSDCはERC-20トークン規格に基づいて発行されており、トークンの送金を成功させるためのルールとして、送信者のアカウントから一定額が差し引かれ、受信者のアカウントに同額が追加されるというルールが定められています。これらのルールとブロックチェーンのコンセンサスメカニズムを組み合わせることで、ユーザーは保有量を超えるUSDCを送金できないようにしています(これは二重支払い問題として知られています)。つまり、ブロックチェーンとは、初期状態を持ち、閉ループネットワーク内で発生したすべての取引を記録する、追記型データベースまたは複式簿記のようなものです。

USDCを含むブロックチェーン上のすべての資産は、Enchainアカウント(EOAまたはウォレット)またはスマートコントラクトによってエスクロー保管されており、特定の条件が満たされた場合に資産の受け取りと送金が可能です。EOAの所有権、つまりパブリックアドレスから資産を取引する能力は、基盤となるブロックチェーンの公開鍵・秘密鍵暗号化スキームによって強化されます。このスキームは、各パブリックアドレスを秘密鍵に1対1で結び付けます。秘密鍵を持っている場合、パブリックアドレス内の資産を実質的に所有することになります(「鍵がなければコインもない」)。スマートコントラクトは、事前にプログラムされた透明なロジックに従ってステーブルコインを保有・取引するため、オンチェーン組織(DAOやAIエージェントなど)は、人間の介入なしにプログラムによってステーブルコインを取引できます。

システムの正確性に対する「信頼」は、基盤となるブロックチェーン(例:イーサリアム仮想マシン(EVM)やプルーフ・オブ・ステーク)の実行メカニズムとコンセンサスメカニズムから生まれます。正確性は、ブロックチェーンの初期状態と、その後の各トランザクションの公開監査可能な履歴によって証明できます。トランザクションの決済は、世界中に分散されたノードオペレーターネットワークによって24時間365日管理されており、これによりステーブルコインの決済は従来の銀行営業時間に制約されません。このサービスに対するノードオペレーターへの報酬として、トランザクション処理時にトランザクション手数料(ガス)が課金されます。ガスは通常、基盤となるブロックチェーンのネイティブ通貨(例:ETH)で表示されます。

これらの定義は、人によっては衒学的で反抗的にさえ感じられるかもしれませんが、この簡潔で実践的な概要は、読者の皆様にとって適切な共通の基盤となります。では、より興味深い部分から始めましょう。どのようにして私たちはここに至ったのでしょうか?

ステーブルコインの歴史

12年前、ステーブルコインは単なる空想に過ぎませんでした。世界第2位のステーブルコインUSDCを発行するCircleは、現在、売却またはIPOの準備を進めています。CircleのS-1文書には、USDCの創設者であるジェレミー・アレール氏から直接入手した情報が掲載されており、USDCの誕生秘話が語られています。(注:CircleはIPOを完了しています)

私たちは、世界最大のステーブルコイン(USDT)と第3位のステーブルコイン(DAI)の創設者である友人のフィル・ポッター氏とルーン・クリステンセン氏を招待し、彼らの起業家ストーリーを共有してもらいました。

テザー:王の誕生

2013年当時、仮想通貨市場はまさに無法地帯の時代でした。当時は、仮想通貨へのアクセスと取引の主要拠点は、Mt.GoxやBitFinexといった仮想通貨取引所でした。仮想通貨黎明期の規制環境は、現在よりも曖昧でした。取引所は「ベストプラクティス」に従い、仮想通貨の入金と出金(例:BTCの入金とBTCの出金)のみを受け付けるよう推奨されていました。これは、トレーダーが自らドルを仮想通貨に交換することを余儀なくさせ、この義務的な要件が仮想通貨の普及を阻害していたことを意味していました。さらに、トレーダーは「カジノ」を離れることなく、仮想通貨の激しい価格変動から逃れられる場所を必要としていました。

フィル・ポッターはウォール街での経歴と現実的な視点を持ち、仮想通貨業界に参入しました。市場のボトルネックを見抜く鋭い洞察力を備えていたからです。彼の解決策はシンプルでした。「ステーブルコイン」、つまり1ドルの準備金に裏付けられた1ドルの仮想通貨負債です。これにより、トレーダーはドル建て負債によって取引所や市場のボラティリティをヘッジできるようになります。2014年、彼はこのアイデアを当時最大級の取引所の一つであったBitFinexに持ち込みました。最終的に、彼はBitFinexと提携し、銀行、監査機関、規制当局からなる広範な金融ネットワークに統合するために必要な送金ライセンスを持つ独立機関、Tetherを設立しました。これらのプロバイダーは、Tetherが準備資産を保管し、複雑な法定通貨取引をバックグラウンドで処理する上で不可欠であり、同時にBitFinexが「純粋な仮想通貨」というポジショニングを維持する上でも重要な役割を果たしています。

この製品はシンプルですが、その構造は非常に革新的です。Tether は米ドル建て負債 (USDT) を発行し、特定の KYC 認定を受けた信頼できる組織のみが、USDT を直接発行または基礎となる準備資産と交換できます。

ただし、USDT は許可のないブロックチェーン上で実行されるため、どの保有者も USDT を自由に転送し、オープンな二次市場で他の資産と交換できます。

丸2年間、この構想は未だ実現していないように思われた。

フィルが東南アジアなどの地域でUSDTの採用が拡大していることに気づいたのは2017年のことでした。調査の結果、輸出企業がUSDTを地域のドル決済ネットワークよりも高速で安価な代替手段として捉え始めていることが分かりました。そして最終的に、これらの企業はUSDTを輸出入の担保として利用するようになりました。ほぼ同時期に、暗号通貨のネイティブユーザーもUSDTの流動性向上に気づき始め、クロスエクスチェンジ・アービトラージの証拠金としてUSDTを利用し始めました。この時点で、フィルはTetherがより高速でシンプル、そして24時間365日稼働のパラレルドルネットワークを構築したことに気づきました。

フライホイールが一度回り始めると、決して減速することはありません。発行と償還は常に規制された環境下で行われ、トークンはTRONやEthereumのようなブロックチェーン上で自由に流通しているため、USDTは脱出速度に達しています。USDTを受け入れる新しいユーザー、販売業者、取引所が増えるごとに、ネットワーク効果が強化され、価値の保存手段および決済手段としての実用性は高まります。

現在、流通している USDT の価値は約 1,500 億ドルに達し、USDC の流通額 610 億ドルをはるかに上回っており、Tether は世界で最も一人当たりの利益が高い企業であると多くの人に呼ばれています。

Phil Potter 氏は、非常にユニークな哲学を持つ暗号通貨分野の著名人です。

しかし、伝統的な金融の世界において彼を「アウトサイダー」と呼ぶことは不可能だ。彼は世界最大のステーブルコインを生み出すであろう人物だ。しかし、ルーン・クリステンセンの場合はそうではない。

DAI :初の分散型ステーブルコイン

ルーンは暗号通貨の黎明期にその存在を発見し、すぐに自らを「ビットコインマン」と称しました。彼は典型的な暗号通貨の導入者であり、BTCとブロックチェーンを不公平で排他的な金融秩序からの脱出手段と捉えていました。BTCは2013年に13ドル前後で始まり(タイムマシンのようなものでしょうか?)、年末には700ドルを超えました。初期の導入者たちは、暗号通貨が真に私たちの金融システムを置き換えることができると信じる十分な理由を持っていました。

しかし、その後の不況により、ルーンは暗号通貨の究極の有用性はこのボラティリティの管理にかかっていると認めざるを得なくなりました。「安定性はビジネスにとって良いことだ」とルーンは結論づけ、新たなアイデアが生まれました。

2015年、BitSharesの「最初の」ステーブルコインの失敗を目の当たりにしたRuneは、Nikolai Mushegianとタッグを組み、米ドル建てのステーブルコインの設計・構築に着手しました。しかし、Philとは異なり、彼にはTetherのような戦略を実行するためのコネクションも、従来の金融システムに依存するソリューションを構築する意欲も欠けていました。そこで、誰でもスマートコントラクトを通じてネットワークにロジックをエンコードできる、Bitcoinに代わるプログラマブルな代替手段であるEthereumの登場が、Runeに新たなプラットフォームを提供しました。彼はネイティブアセットであるETHをベースにしたステーブルコインを発行できるでしょうか? 基礎となる準備資産であるETHがBTCと同じくらいボラティリティが高い場合、システムはどのように支払い能力を維持できるでしょうか?

Rune氏とNikolai氏の解決策は、Ethereumをベースとし、2017年12月に稼働を開始したMakerDAOプロトコルです。MakerDAOでは、ユーザーは誰でも100ドルのETHを入金すると、一定額のDAI(例:50ドル)を受け取ることができます。これにより、ETH準備金に裏付けられた過剰担保のステーブルコイン負債が創出されます。システムの支払能力を確保するため、スマートコントラクトは清算しきい値(例:ETH価格70ドル)を設定します。このしきい値を破ると、第三者の清算人が裏付けとなるETH資産を売却できるようになり、DAI負債から免除されます。その後、オークションプロセスを合理化し、DAIの発行を規制するための金利を設定し、利益を追求する第三者の清算人へのインセンティブをさらに高める新しいモジュールが登場しました。

この独創的な解決策は、現在、暗号通貨の世界では「担保付き債務ポジション(CDP)」ステーブルコインとして知られており、そのオリジナルのコンセプトは数十もの模倣を生み出しました。このシステムが中央集権的なゲートキーパーなしで運用できる鍵は、イーサリアムのプログラマビリティとパブリックブロックチェーンが提供する透明性です。すべての準備資産、負債、清算パラメータ、そしてロジックは、市場のすべての参加者に公開されています。ルネ氏の言葉を借りれば、これは「分散型紛争解決」を可能にし、すべての参加者がシステムの健全性を維持するためのルールを理解できるようにします。

DAI(および姉妹プロジェクトUSDS)の流通額が70億ドルを超え、Runeの創造物は分散型金融(DeFi)におけるシステム的に重要な柱へと成長しました。しかし、急速に変化する競争環境において、壊れたシステムから脱出しようとするイデオロギー的な要求を管理することはますます困難になってきています。CDPの資本の非効率性と、効率的で直接的な償還メカニズムの欠如は、スケーラビリティを阻害しています。この現実を認識したMakerDAOは、2021年にUSDCなどの従来の準備資産への、そして2025年にはBlackRockのTokenized Money Market Fund(BUIDL)への大規模な移行を開始しました。この移行期間中、MakerDAO(現Sky)は、Tokenized Grand Prix、Steakhouse Financialが管理する10億ドル規模のTokenized Money Market Fund(MMF)RFP、そしてCentrifugeと提携してブロックチェーンネイティブ証券を発行するBlockTower Creditの2億2000万ドル規模のプライベートクレジットファンドを通じて、トークン化資産にとって最も重要な流動性プロバイダーとしての地位を確立しました。

ステーブルコイン:今日の商品

ステーブルコインの根本的な約束は、保有者がいつでも割引なしで、取引上の摩擦を最小限に抑えながら、1枚のステーブルコインを1ドルに換金できることです。この約束を実現するための礎となるのは、健全な資産管理、準備金の透明性、優れた運用、流動性、カストディの統合、開発者のアクセス性、そして苦労して得た規制当局の承認です。Tether、Circle、Makerはグリーンフィールド時代に誕生し、それが成長とともに成功を収めることを可能にしました。例えば、新規参入者が準備金を高利回りの中国コマーシャルペーパーに投資しながら、Tetherの規模に達することは想像しにくいでしょう。

初期のステーブルコイン発行者の大きな成功により、今日の市場はさらに競争が激化しています。現在、少なくとも200種類のステーブルコインが存在し、将来的には数千種類に増える可能性があります。こうしたステーブルコインの大量発行は、流動性を分断し、ユーザーエクスペリエンスを低下させ、次なる大きな波を狙うベンチャーキャピタルの資金を枯渇させる可能性があります。既存企業や新規参入者と効果的に競争するには、当初から新たな戦略と一貫性のある製品が必要です。法定通貨に裏付けられたステーブルコインにとって、成功の基盤となる要素には以下が含まれますが、これらに限定されるものではありません。

• 専門的な準備金管理:

「プロのトレーディングチームを編成する覚悟がない限り、裏付け資産を自ら管理すべきではない」と、オースティン・キャンベル氏(パクソス元CRO)は述べた。ペッグ維持は支払い能力に左右され、大規模な法定通貨に裏付けられたステーブルコインにとって、専門的な管理は最低要件である。小規模な発行体は、既存のトークン化されたマネー・マーケット・ファンド(MMF)から始め、比較的高い手数料負担から最終的により安価なソリューションへとスケールアップすることを好むかもしれない。

• ホスティング範囲:

消費者はMetam Askのようなブラウザウォレットでステーブルコインを保有できますが、機関投資家はCoinbase、BitGo、Fireblocks、Copper、Anchorageなどのプロバイダーにデジタル資産を保管しています。一部の機関投資家は、資産発行者に上場手数料を請求する場合があります。上場手数料には、技術監査と運用監査、コンプライアンス審査、リスク委員会の承認が必要です。上場手数料は6桁から7桁に達することもあり(通常はステーブルコインではなく暗号トークンの場合)、通常、マーケットメーカーなどのサービスプロバイダーからの最大限の機関投資家による支援が必要です。

• クロスチェーン展開の標準化:

2020年代初頭、ステーブルコインは主に1つのチェーン上に存在し、信頼度を最小化したブリッジや、他のチェーン上のラップされたコピーに依存している可能性があります。その後、ブリッジの脆弱性(Ronin、Wormhole、Nomad)の時代を迎え、Circleのクロスチェーン転送プロトコル(CCTP)やTetherの新しいUSDTO標準など、新世代のクロスチェーン展開が生まれました。これらはどちらもLayerZeroのフルチェーンメッセージングプロトコルを基盤としています。ブロックチェーンが普及し、相互運用性が向上するにつれて、スムーズなユーザーエクスペリエンスを実現するために、複数のチェーンへのネイティブ展開が不可欠になり、潜在的な発行者はこの開発の方向性に注目する必要があります。

Paypalのような有名顧客にホワイトラベルのステーブルコインサービスを提供するPaxosのようなインフラプロバイダーや、BraleやMOのような新興のステーブルコイン・アズ・ア・サービスプロバイダーは、多くのコア機能をすぐに使える状態で提供しています。これらのプロバイダーは「購入 vs 構築」のトレードオフを変えるかもしれませんが、有用な製品を設計し、効果的に販売する責任は依然として発行者にあります。安定性と額面通りのスムーズな償還以外に、ステーブルコインを優れた製品にする要素は何でしょうか?それは、発行者がそのステーブルコインとそれを取り巻く製品にユーティリティを生み出す能力です。

ステーブルコインの効用関数

USDステーブルコインはもともと貯蓄ツールとして開発され、ユーザーが価値を蓄え、暗号資産やその母国通貨のボラティリティから身を守ることを可能にしました。しかし、法定通貨は単なる貯蓄以上の機能をユーザーに提供します。ステーブルコインを使ったあらゆる行為(取引、利回りの獲得、支払いなど)は、商品としての実用性を高めます。実用性が高いほど、保有率と変動利回りは高くなります。

企業や消費者、トレーダーなど、ユーザーによって有用性の尺度は異なり、製品市場適合性(PMF)を実現するには、ステーブルコインの機能セットが顧客の期待と合致している必要があります。設計空間は無限に広いと考える人もいれば、極めて狭いと考える人もいますが、近年の成功例と失敗例は、今日の市場環境に関する興味深い洞察を与えてくれます。

企業や消費者、トレーダーなど、ユーザーによって有用性の尺度は異なり、製品市場適合性(PMF)を実現するには、ステーブルコインの機能セットが顧客の期待と合致している必要があります。設計空間は無限に広いと考える人もいれば、極めて狭いと考える人もいますが、近年の成功例と失敗例は、今日の市場環境に関する興味深い洞察を与えてくれます。

貿易:中央集権型取引所(CEX)の制覇

Tetherの誕生ストーリーと、Circle、Coinbase、そして現在のBinanceとの緊密な連携は偶然ではありません。暗号通貨の本質は投機であり、中央集権型取引所は依然としてほとんどの暗号通貨ユーザーの第一選択肢です(2024年の取引量は約19兆ドル)。

取引所においては、証拠金担保として、あるいは基軸通貨ペアとして利用できるステーブルコイン(CoinbaseのBTC/USDCなど)は、市場へのシームレスな参入と退出を求めるトレーダーにとって、より大きな利便性をもたらします。こうした顧客獲得は容易ではありません。例えば、CircleはBinanceと流通提携を結び、6,000万ドルの手数料を支払い、取引所に滞留しているUSDCの浮動小数点数を共有しました。新規発行者にとって、ここから得られる教訓は明白です。顧客獲得においてTetherやCircleを上回ることができないのであれば、ユーザーの乗り換えコストを克服するために、全く新しい次元で差別化を図る必要があるのです。

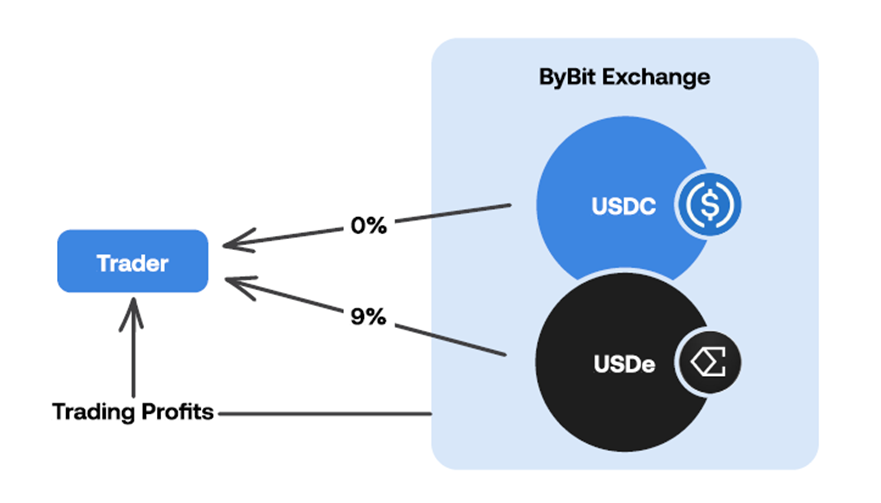

主要な既存プレーヤーを除けば、最も成功した中央集権型取引所 (CEX) 革命は、Ethena とその (完全にではないが) ステーブルコイン USDe です。

トレーダーは機会主義的で、資本効率を向上させるあらゆる手段を模索しています。CEXでUSDCをステーキングすると、証拠金担保から得られる利回りはほとんど、あるいは全く得られなくなります。Ethenaは好機を察知し、トレーダー、中央集権型取引所、そしてEthena自身にとってWin-Winの取引を成立させました。

一般的な戦略は次のとおりです。

1. 高利回りでデルタ中立的な戦略を合成米ドル(USDe)にトークン化する。彼らが選択した戦略は、USDe保有者が時として年率最大25%のリターンを得ることを可能にする人気のスポットキャリー取引である。

2. より高い収益を得るために、Ethena は Bybit などの中央集権型取引所にアプローチし、次のプランを提案しました: USDe を証拠金担保として使用することを許可すれば、基本収入の一部を (Bybit と) 共有します。

3. 市場シェア獲得を狙うため、BybitはUSDeの収益をトレーダーに還元し、トレーダーの満足感を得ようとするインセンティブを持っています。2025年3月現在、USDeを証拠金担保として利用しているBybitのトレーダーは、年率9%の収益を得ています(USDCの場合は0%)。

USDeは、証拠金担保としての明らかな利点と、中央集権型取引所(CEX)を通じたスムーズな流通という特徴を併せ持ち、現在、流通額は50億ドルに達しています。これは、原資産の信用リスクが法定通貨に裏付けられたステーブルコインよりもはるかに高い場合でも、トレーダーが資本効率を重視する姿勢を反映しています(ただし、USDeは時間の経過とともにより保守的なスタンスへと移行していることは留意すべきです)。Ethenaの歩みは特に大胆であり、一部の法域では新たな規制によってこの戦略への道が閉ざされる可能性があります。とはいえ、Ethenaの急速な成長は、中央集権型取引所との統合が成功することで実現できるレバレッジの一例です。

利益:分散型金融(DeFi)の統合

経済的な観点から見ると、ブランディングとは、企業や製品がコモディティ化した競合他社よりも高い利益を生み出す能力と定義できます。ウォーレン・バフェットが挙げる典型的な例は、コカ・コーラのソーダ市場における地位です。現在、USDCとUSDTは、完璧ではないにしても、疑う余地のないブランド価値を有しています。先行者利益とネットワーク効果により、USDT(そして程度は低いもののUSDCも)は、ブランド認知度が低い新規競合他社よりも高い変動収益を生み出すことができます。こうした状況において、MOやAgoraなどの法定通貨に裏付けられた完全準備金型ステーブルコインは、基礎収益をユーザーやB2B流通パートナーと直接分配するという大きな転換を遂げています。

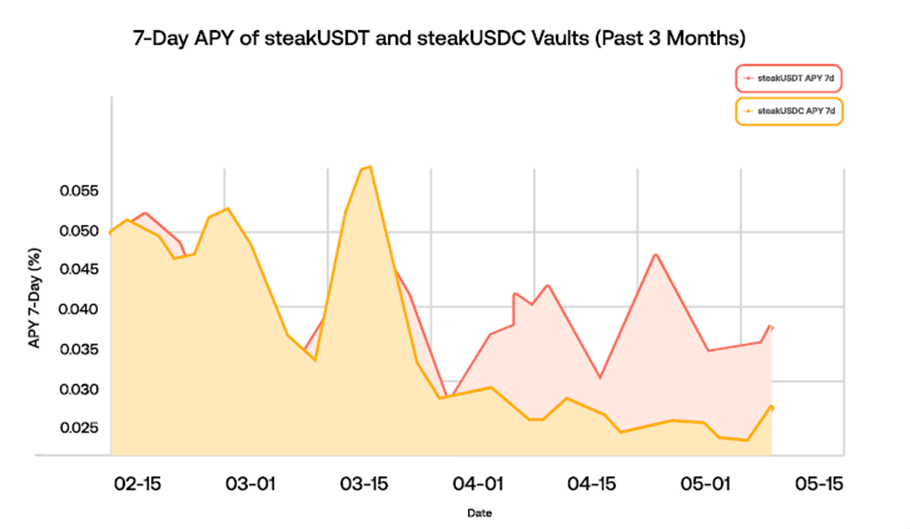

しかし、短期金利の低下が広く予想されている状況では、収益分配はユーザーの乗り換えコストを克服するための差別化要因にはなりにくいでしょう。この課題に対処するため、先見性のある発行者は、自社製品をDeFiに統合することで、ステーブルコインの利便性向上を目指しています。その中核となる統合の一つが、AAVEやMorphoといったDeFiプロトコルによって普及した暗号通貨オンチェーン・マネーマーケットへの上場です。

これらのプロトコルは、Maker CDP 構造に似た過剰担保レポ取引で借り手と貸し手を調整します。主な違いは、ユーザーがほぼあらゆる資産 (USDC、USDT など) をより柔軟なパラメータ (cbBTC の場合は最大 86%) で借りることができ、BTC、ETH、ロングテール トークンなどのさまざまな担保資産を利用できることです。

オンチェーン金融市場は、保有者が資産をレバレッジすることで運用することを可能にします。保有者は、税務上の理由や担保資産の価値が上昇する見込みなどから、資産の売却に躊躇するかもしれません。レバレッジ需要(時には非常に高い場合もあります)は借入需要を喚起し、ステーブルコイン保有者は借入によってこの需要を満たし、利回りを得ます。彼らが得る利回りは、市場における資産の借入意欲に依存します。

このチャートは、ステーキハウス・ファイナンシャルのモルフォ市場でUSDT(steakUSDT)またはUSDC(steakUSDC)を借り入れた場合の7日間の年利を示しています。USDCを借り入れた場合、USDTよりも高い金利が適用されます。これは、DeFi分野におけるUSDCの圧倒的な市場シェアに見合っています。

• これは、DeFiユーザーが2つの資産間の相対的な有用性をどのように見ているかを強く示しています。

この現実は、ネイティブレンディング需要が低い新しいステーブルコインにも当てはまり、資金力のある発行者は、借り手が実際に受け取るリターンを増やすためのインセンティブプランを開発するよう促しています。PayPalはこの戦略を活用し、2024年にわずか4ヶ月でSolana上のPYUSDの流通量を0ドルから6億6,500万ドルに増加させ、数百万ドルを投資しました。

Solana上のDeFiプロトコルであるKaminoにおけるPYUSD市場の活性化。SolanaにおけるPYUSDの発行額はその後約1億5000万ドルに減少したものの、Rippleのような資金力のある発行者は引き続きこの戦略を採用している一方、資金に制約のある発行者は現金ではなくトークン(Ethenaの$ENAなど)で市場を活性化させています。いずれにせよ、発行者は客観性を維持する必要があります。さもないと、プロダクト・マーケット・フィット(PMF)と「タダのお金」しか見ない金儲け主義のユーザーを混同してしまうリスクがあります。

繰り返しになりますが、顧客維持は特定のステーブルコインの実用性によって左右されます。そのため、パーミッションレス型ブロックチェーンは成長の原動力となると同時に、市場シェアの優位性を潜在的に制限する要因にもなり得ます。新たな発行者が自社製品とUSDCの間にパーミッションレス型分散型取引所(DEX)市場を構築し、オンチェーンUSDCとの互換性を提供することで、ステーブルコインの実用性を高めています(Makerのペッグ型ステーブルコインモジュールが最も成功した例です)。しかし、この新たな統合は、オンチェーンUSDCの潜在的な資本効率の悪さと、暗号資産ネイティブのマーケットメーカーがこれらのプールの作成と管理に課す高いIRR閾値(35%超)によって深刻な課題に直面しています。資本コストの低いプロバイダーがオンチェーン型ステーブルコイン市場に参加しない限り、真に大規模な代替性は実現しないでしょう。

支払い: ブートストラップ割り当て

暗号通貨がカジノ、ステーブルコインがチップだとすれば、プレイヤーはいずれキャッシュアウトする必要に迫られるでしょう。そもそも、チップで夕食代を支払うことはできません。しかし、チップをキャッシュアウトすることは、主に流動資本を収益化するステーブルコイン発行者にとって経済的に有害です。これに対抗するには、ステーブルコインは単なる投機的なものではなく、実用的なものにならなければなりません。Circleの決済ネットワークは、流動性を収益化するためにUSDCを中心に追加機能を構築しようとするCircleの試みの好例です。しかし、ステーブルコインとブロックチェーン自体が決済ネットワークになるという夢は、既存企業が数十年にわたって丹念に築き上げてきたネットワーク効果からの強い抵抗に直面しています。その間、起業家たちは既存のクレジットカードネットワークにステーブルコインを組み込むことを増やし、ユーザーがシームレスにチップを利用できるようにしてきました。

暗号資産ベースのデビットカードを利用すると、ユーザーは世界中の何百万ものVisaまたはMastercardのステッカーを貼っている加盟店でUSDCなどのステーブルコインを利用できます。暗号資産デビットカードと銀行発行のデビットカードの主な違いは「引受」プロセスです。銀行発行のデビットカードでは、銀行がユーザーの口座に十分な資金があることを確認する必要がありますが、Rainのような暗号資産デビットカード発行会社は、ユーザーがチェーン上の特定のスマートコントラクトに十分なUSDCを入金すると、取引を自動的に承認します。運用セキュリティに関するベストプラクティス(マルチシグネチャウォレットやコード監査など)と、USDCと法定通貨間のベーシスリスクの制限により、決済の最終的な確定責任を負うVisaとRainのリスクが軽減されます。

一部のステーブルコインは現金のように感じられるようになるため、ユーザーにとってステーブルコインを保有することへの心理的障壁は徐々に弱まるでしょう。暗号資産デビットカード発行会社やカードネットワークと直接連携することで、既存のネットワーク効果を活用している発行会社は、より高い変動利回りを得られる可能性が高まります。

初期の暗号資産デビットカードはUSDCを中心としていましたが、将来の暗号資産デビットカードは、より幅広い暗号資産を担保として決済を承認しようとするでしょう。例えば、MetaMaskはETHやその他の利回りのあるステーブルコインなどの資産を用いた取引を承認し、オンチェーンでの収益とオフチェーンでの支出を組み合わせようとしています。長期的には、カード統合レイヤーによってステーブルコインの選択肢が完全に抽象化され、ブランディングの重要性が低下し、既存のプレイヤーに対する新たな攻撃ベクトルが生まれる可能性があります。

要約すると、ステーブルコインは、取引、利回り、支払いといった面でユーザーの利便性を最大化しつつ、コアとなるファンダメンタルズを備えて立ち上げられるという期待が高まっています。アライアンス支援型のステーブルコインUSDGのような主要な取り組みは、この現実を認識しています。このアライアンスは、RobinhoodやKrakenといった大手取引所、Paxosといったインフラプロバイダー、そしてAnchorageといったカストディアンで構成されています。USDGが成功するかどうかはまだ分かりませんが、ハードルがますます高くなっていることは明らかです。

しかし、今日ではステーブルコイン製品は十分に成熟しており、ますます多くのグローバル決済チャネルに採用されています。この傾向が続くと、ステーブルコインは伝統的な金融サービスを支える規制システムにますます組み込まれるようになるでしょう。最大限の普及を目指す法定通貨に裏付けられたステーブルコインの発行者にとって、この大きな変化を乗り切ることは、市場における優位性を獲得し維持するために極めて重要となるでしょう。

変化する規制環境

何年もかけてステーブルコインの周囲に堀を築いたのに、規制当局によって強制的に上場廃止されてしまうことを想像してみてください。これは突飛な話ではありません。USDTは、2024年12月30日に欧州連合の暗号資産市場(MiCA)が発効した際に、大陸全体の主要な中央集権型取引所から上場廃止されました。Tetherは規模の大きさゆえに、こうした課題に独自に対応できる能力を備えていますが、主要市場に参入し、主要な流通パートナーを獲得するためには、世界的な規制への準拠がますます重要になっています。ガイドラインが明確になるにつれて、それらが課す制限は、新規および既存の発行者の機会セットとGTM戦略に変化をもたらします。

このセクションでは、コンプライアンスの一般的に受け入れられている基本概念、ベスト プラクティス、およびこれらの要素が世界的にどのように連携するかの概要について説明します。

多くの規制は意図しない結果をもたらす可能性がありますが、本セクションでは、特定の規制の有効性について道徳的な議論や判断を行うものではありません。疑義を避けるため、以下の内容は法的、規制的、またはコンプライアンスに関する助言ではなく、事業者の見解に大きく偏っています。

基本的な制約

それに加えて、世界的な規制承認を得るには、通常、次の 2 つの交渉不可能な条件があります。

KYC/AML:米国の銀行秘密法(BSA)に代表される顧客確認(KYC)およびマネーロンダリング対策(AML)規制の目的は、悪質な行為者が被害を及ぼす可能性を低減することです。その考え方はシンプルです。金融システムへのアクセス時に顧客に本人確認を求めることで、犯罪者の摘発が容易になり、大規模な犯罪の実行が困難になるのです。

ベストプラクティス:ステーブルコインへの法定通貨の流入・流出を制御するノードを管理または厳格に監視するパートナー。例えば、USDCを発行するにはCircleへの参加が必要です。また、ほとんどの個人ユーザーの場合、Coinbaseなどの規制された中央集権型取引所を通じてUSDCを発行または購入する必要があります。後者の場合、Coinbaseは口座開設手続き中にユーザーに対してKYC監査を実施します(Coinbaseは銀行秘密法の対象となる規制対象の金融サービス会社です)。

規制当局は、これにより次のような理想的なシステムが構築されると考えています。

1.すべての初期エントリ ポイント(つまり、法定通貨をステーブルコインに交換するためのエントリ ポイント)が監視されます。

2.すべての出口ポイントで同様の検証が必要です。

このプロセスは現金規制に似ています。現金は誰でも自由に使用および交換できますが、銀行システムにアクセスしたり、大きな購入を行うには、自己識別と KYC/AML 規制の遵守が必要です。

同様に、誰でも DeFi で USDC または USDT を購入できますが、実際の使用には規制されたオンランプまたはオフランプでの登録が必要になる場合があります。

監視と制裁スクリーニング: 参加者がエコシステムに参加すると、発行者はこれらの参加者を効果的に監視して、行動が善良だった参加者が悪質になったことを検出したり、DeFi を通じて参加する悪質な行為者を特定したりする必要があります。

場合によっては、不正行為が明らかであり (たとえば、組織または住所が OFAC 制裁リストに記載されている場合)、それをリアルタイムで検出できないと、多額の罰金やその他の規制上の措置が科せられる可能性があります。

ベスト プラクティス: 関連するポリシーを文書化して自動化します。

私たちの共通の指針は次のとおりです。

• 識別可能なすべての保有者に対して、6ヶ月ごと(または制裁対象リストが更新されたとき)にベースラインスクリーニングを実施する

• リスクプロファイルに基づいてスクリーニングの頻度を調整し、高リスク地域(例:地理的な場所)ではスクリーニングの頻度を高くする

• ChainalysisやTRM Labsなどの自動化コンプライアンスツールを導入し、疑わしいブロックチェーンアクティビティを監視する

• FinCENの3i4(b)情報共有プログラムなどの金融情報ネットワークに参加する

• 法律で義務付けられている場合、特にマネーロンダリングやテロ資金供与に関する法執行機関の捜査を支援するために、資産を凍結または差し押さえるための正式な合意を実施する。

新たな選択肢:ブラックリスト vs. ホワイトリスト

世界最大の法定通貨ステーブルコインは、ブラックリストモデルを採用しました。これは、摩擦を最小限に抑えることで流通を最大化する実用的な選択です。ブラックリストモデルとは、制裁措置、詐欺、その他の違法行為のフラグが付かない限り、どのウォレットでもステーブルコインを受領、保有、または送金できることを意味します。コンプライアンスは、(i) 法定通貨のオンランプおよびオフランプにおけるスクリーニング、(ii) オンチェーン資金フローの継続的な監視、(iii) ブラックリストに登録されたアドレスのトークンを凍結または破棄する権限によって実現されます。

反対のアプローチはホワイトリストモデルです。これはデフォルトモデルを逆転させ、事前に承認されたウォレットのみがステーブルコインを保有・取引できるようにします。歴史的に、このアプローチはステーブルコインの有用性を低下させ、ひいては成長を阻害してきました。なぜなら、ステーブルコインの有用性は広範な普及に依存しているからです。とはいえ、このモデルは証券規制のアプローチに似ており、取引相手に関する最大限の確実性を提供するため、最も厳格なマネーロンダリング対策、テロ資金供与対策、健全性基準を満たす必要がある銀行、証券会社、または決済ネットワークにとって魅力的となる可能性があります。

ブラックリストモデルとホワイトリストモデルのどちらを選択するかは、ステーブルコインのターゲットユーザー層によって異なります。歴史的に見ると、ブラックリストモデルは消費者が日常の支払いに現金のように使用できるため、高い普及率を示してきました。ブラックリストモデルは今後もホワイトリストモデルよりも大幅に速いペースで成長していくと予想されます。

しかし、規制環境の変化に伴い、ユーザー基盤も変化します。ユーザー基盤が機関投資家へと大きくシフトすれば、証券決済や社内送金といった特定のユースケースにおいて、ホワイトリストモデルが標準となる可能性があります。これはあくまで推測の域を出ませんが、ホワイトリストモデルの導入によっては、ステーブルコインのユニットエコノミクスに変化が生じる可能性があります。例えば、Fnalityは今年、連邦準備制度理事会(FRB)によるマスターアカウントの承認取得を目指しています。この承認取得により、現在の法定通貨に裏付けられたステーブルコインを支える保管・準備金管理インフラが事実上不要となり、従来の法定通貨決済チャネルへのシームレスなアクセスが可能になります。CBDCのようなコインオファリングがステーブルコイン業界全体に与える影響は不透明ですが、注目に値します。

グローバル規制の重層的な構造

ステーブルコインは、国境を越えた野心と、複雑に絡み合う国内および地域の法的枠組みが交差する領域で運用されています。このため、明確なルールの欠如、そして法域や規制体制間の一貫性の欠如といった、予測可能な課題が生じます。事業者の皆様のために、主要市場における知見と経験を簡潔にまとめました。本セクションは極めて一般的な内容であり、米国中心であることをご承知おきください。規制に準拠したステーブルコインの発行には、ケースバイケースの評価と、弁護士、コンプライアンス専門家、規制当局との継続的な協議が必要です。

アメリカ:迷路からの脱出

歴史的に、米国は主にステーブルコインの発行者に送金ライセンス(MTL)を申請するよう指導してきたが、このシステムはパブリックチェーン上のステーブルコインの革新的な性質を考慮して設計されていない。

例えば、過去には送金機関は初期段階で資本不足に陥っていたため、証拠金の差し入れを求められることが多かった。今日では、法定通貨に裏付けられたステーブルコインの発行者のほとんどは十分な準備金を保有するか、過剰担保さえしており、貸付やステーキングには関与していない。一方、米国の発行者は、送金ライセンス(MTL)、マネーサービス事業(MSB)、ビットコインライセンス、銀行提携、連邦信託憲章といった要件を満たす必要があり、同時に米国証券取引委員会(SEC)、商品先物取引委員会(CFTC)、通貨監督庁(OCC)、金融犯罪取締ネットワーク(FinCEN)からの監視にも対処する必要がある。しかし、米国上院による一般データ保護法(GENIUS法)の可決により、米国は最終的に、既存の金融商品との類推によるステーブルコインの規制を超える可能性がある。

一般データ保護規則は、規制の明確化を図る米国によるこれまでで最も優れた試みです。

この法案は「決済ステーブルコイン」に焦点を当てています。決済ステーブルコインとは、支払いまたは決済手段として利用されるステーブルコインであり、発行者が当該ステーブルコインが米ドルにペッグされていることを「表明または合理的な期待を醸成」するものと定義されています。したがって、発行者は当該ステーブルコインを一定の金銭的価値(例:1ドル)で償還、換金、または買い戻す義務を負います。重要なのは、GENIUS法案は、アルゴリズム・ステーブルコイン(例:DAI/USDS)や利回り生成型ステーブルコインを明示的に対象としていないことです。これらのステーブルコインは、本法案の2年間のアルゴリズム・ステーブルコイン発行停止期間の対象となるか、既存の証券法の規制対象となる可能性があります。

ギャラクシーのアレックス・ソーン氏は、暗号通貨分野で最も優れた研究のいくつかを発表してきました。GENIUS法の主要用語に関する彼の洞察は、新しい制度を理解しようとするすべての実務家にとって必読です。

実務家にとって最も関連性の高いガイダンスは次のとおりです。

1. ステーブルコインの発行者を金融サービス提供者の別個のカテゴリーとして扱い、通貨監督庁(OCC)、連邦準備制度理事会、連邦預金保険公社(FDIC)、全国信用組合管理局(NCUA)を主な連邦規制当局として、連邦および州の資格を満たす発行者のみに発行を制限します。

2. 決済ステーブルコインは証券や商品ではなく、認可された決済ステーブルコインの発行者は投資会社ではないことを明確にします。

3. 同様の制度を有する管轄区域の外国発行者が、会計監査官への登録、米国の法的命令の遵守、および米国の利用者向けの米国保管準備金の保有を義務付けられていることを許可する。

4. 準備資産の構成に関するガイドラインを明確化し、1:1 の担保を義務付け、担保を制限し、受け入れ可能な担保を要求払および保証付き米ドル預金、残存期間が 93 日以内の財務省証券、財務省証券を担保とするレポおよびリバースレポ、これらの資産に投資するマネー マーケット ファンド、および規制当局が承認したその他の同様の政府発行資産に限定します。

5. 総発行残高が500億ドルを超えるステーブルコイン発行者については、ウェブサイトでの準備金の月次開示や年次監査など、報告要件を強化する。

6. 発行者がステーブルコインを法定通貨または保険付き通貨として誤って表示することを制限するマーケティングおよび消費者保護措置。

7. 破産分離および破産保護措置により、ステーブルコイン保有者の資産および輸送中の資金の準備金に対する優先請求権を確立する。

重要なのは、GENIUS法が非支払い型(つまり利回りベース)およびアルゴリズム型ステーブルコインに12か月の学習期間を設け、これらの資産を宙ぶらりんの状態に置いているものの、現時点では米国内での流通を許可していることです。このモラトリアムにより、発行者はステーブルコイン保有者に利回りを直接分配する短い期間が与えられ、既存のステーブルコインに取って代わろうとする利回りベースのステーブルコインの波が続く可能性があります。

グローバル統合

世界的な規制の収束に関するより詳細な理論的および実践的概要については、クリス・ブルマー氏の寄稿「ステーブルコインの相互運用性:理論的評価と実践的概要」をご覧ください。

米国以外の規制アプローチの概要は次のとおりです。

EUはMiCAで包括的なアプローチを採用し、明確な法的カテゴリーを作成しました。資産参照トークン(ART)は複数の通貨を参照する暗号資産を指し、電子マネートークン(EMT)は単一の通貨を参照する暗号資産を指します。

MiCA は、EU 域外の発行者が規制を遵守するか、除外されるかのどちらかを義務付けながら、汎ヨーロッパの単一の準拠ステーブルコイン市場を正式に確立します。

コンプライアンス要件には、完全な準備金の裏付け、透明性のある報告、明確な規制承認が含まれます。

2025年3月現在、EURCやEURCVなどのユーロペッグオプションや、USDCやUSD1などのドルペッグオプションを含む、15種類のMICA準拠ステーブルコインの発行が10社によって承認されています。

アジアでは、3つの異なる規制モデルが登場しています。

例えば、日本ではステーブルコインの発行を認可を受けた銀行と信託会社に限定しています。シンガポールと香港では、厳格な規制チャネルを通じてステーブルコインの発行を認めており、財務の堅牢性を重視しています。中国とインドでは、民間のステーブルコインを禁止または厳しく制限し、代わりに国営デジタル通貨を導入しています。

米国でも世界でも、状況は依然として変化し続け、今後も進化し続けるでしょう。

しかし、規制環境が明確になるにつれ、発行者はこの分野で新たな展開を始めるチャンスを得ています。規制アービトラージは歴史的に暗号通貨業界と金融サービス業界を広く定義してきましたが、主流への普及は確実性にかかっています。決済ステーブルコインが米国をはじめとする地域で新たな時代を切り開く中、先駆者たちはステーブルコインの発行からインフラ整備へと戦場を移し始めています。

ステーブルコイン:未来のインフラ

暗号通貨の大きな魅力の 1 つは、最先端技術の商業化です。BTC (資産) とビットコイン (ネットワーク) の密接なつながりにより、暗号化、分散型台帳、ゼロ知識証明といった学術的な未開の分野から数十億ドル規模の産業が誕生しました。

残念なことに、最先端のテクノロジーを従来の金融機関に売り込むと、反発に遭うことがよくあります。

私たちの業界にとって、このパラドックスを乗り越えるのは極めて困難です。

ラリー・フィンク氏のような著名人が「トークン化こそが次世代の金融市場だ」と公言しているにもかかわらず、規制の明確化を求める金融機関やシームレスな体験を求める消費者にとって、ブロックチェーン技術の導入は依然として非常に遅く、表面的な段階にとどまっているのが現実です。これは決して恥ずべきことではありません。金融は世界で最も規制の厳しい業界の一つであり、消費者保護の重要性と、グローバルな商取引の仲介役としての役割に見合っているからです。

では、どのように変化を促進すればよいのでしょうか?

一つのアプローチは、エッジから始めてコアに直接到達することです。例えば、Stripeはまず、自社の技術力の優位性を活かし、グローバル決済処理の複雑さを開発者中心のシンプルなAPIに抽象化しました。これにより、技術力は高いものの、従来の金融機関では対応しきれない規模や独自性を持つスタートアップ企業にもサービスを提供できるようになりました。

歴史は常に繰り返される。ステーブルコインは、ブロックチェーン基盤がグローバルな商取引に参入するためのトロイの木馬であり、その応用は既に金融システムの末端で始まっている。

バリューチェーンのコラボレーション

「こんにちは。[スタートアップX]の者です。クライアントがアメリカからインドにいる両親に送金したいと言っているのですが、何かお手伝いいただけますか?」

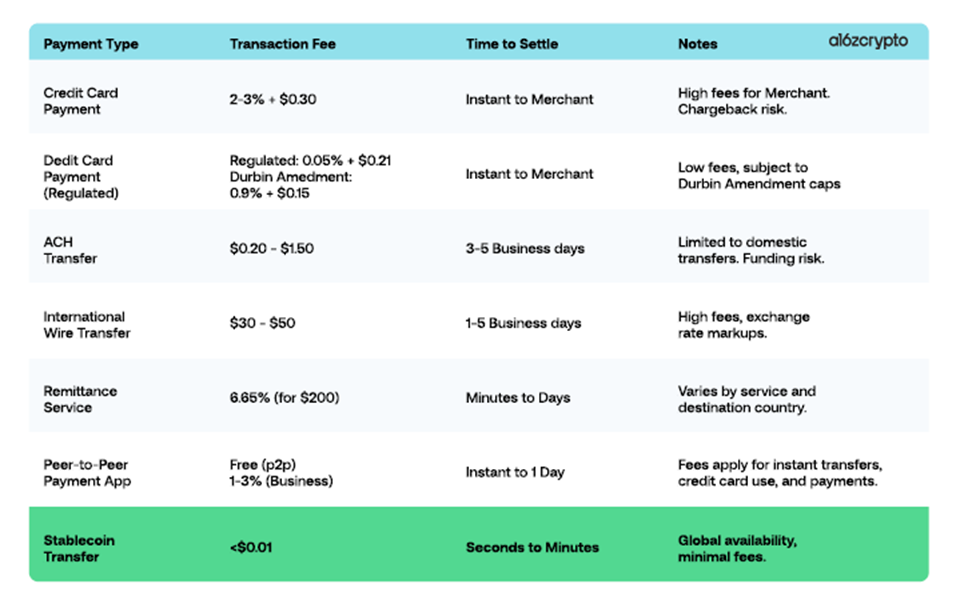

コンプライアンスを遵守した資金移動は、決済オーケストレーションの中核機能です。いえ、これはクロスボーダー決済の可能性について深く掘り下げるものではありません。もっと詳しく知りたい方は、ステーブルコインインフラ企業Mergeによる素晴らしい記事をおすすめします。もし興味がない場合は、Sam Broner氏とai6z cryptoの素晴らしいチームが作成した以下のチャートをご覧ください。

越境決済は複雑で時間がかかり、エラーが発生しやすく、コストもかかります。ステーブルコインとブロックチェーン台帳は、従来の越境決済システムに代わる、世界規模でアクセス可能で、安価で、ほぼ瞬時に決済できる代替手段を提供します。上の図は少し粗雑ですが(コーヒー一杯に350bps支払ったことがある勇敢な消費者なら誰でも証明できるでしょう)、世界は徐々に、時代遅れのメッセージングプロトコル(SWIFT)とコルレス銀行のネットワークでローカルな決済ネットワークを寄せ集めたモデルから脱却しつつあります。率直に言って、これは金融業界においてこれまで目にした中で最も明白な「あなたのマージンが私のチャンス」という状況の一つです。

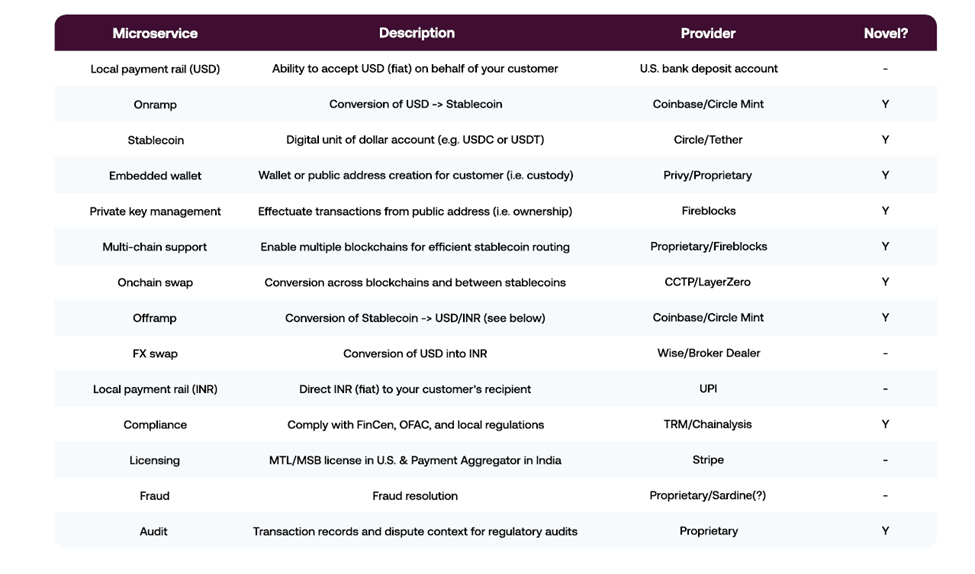

上記の例に戻りましょう。あなたはスタートアップXで、顧客に代わって米ドル建ての支払いを受け取り、インドにいる彼らの両親にインドルピー(INR)を送金する必要があります。顧客がどこにいても対応したい、つまり米ドル建ての支払いを受け取り、インドルピー建ての支払いを法定通貨で送金したいと考えました。しかし、ステーブルコインによる越境送金の効率性を確保し、法令遵守も考慮する必要があります。弁護士から、マルチアカウントライセンス(MTL)、マルチアカウントビジネス(MSB)、そしてビットコインライセンスの取得には18ヶ月かかると言われましたが、チャンスがあると考え、Bridgeのようなサービスを利用することにしました。Bridgeは、このサービスを提供するために、どのように決済オーケストレーションのバリューチェーンを再構築するのでしょうか?

ブリッジ - バリューチェーンの説明

注:上記のリストは網羅的なものではなく、各マイクロサービスのサポート要素(ノードインフラストラクチャやブロックチェーンデータのインデックス作成など)や、基盤となるプロバイダーが複数のマイクロサービスをバンドルしているという事実を除外しています。しかし、より重要なのは、Bridgeが開発者フレンドリーなAPIを通じてこの複雑さを抽象化しつつ、以下の2つの重要な機能を維持していることです。

1. アクセス性と可用性を最大化する: 新しいパートナーを獲得し、基盤となるマイクロサービスに冗長性を組み込みます (例: 米国の複数のパートナー銀行)。

2. 統合されたリアルタイムのグローバル台帳を管理する:銀行の中核に相当。

複数のデータベース(ブロックチェーンなど)にまたがるトランザクション処理と内部会計の管理。これについては後ほど詳しく説明します。

大規模な組織再編

ベン・トンプソンは著書『魅力的な利益の維持』の中で、テクノロジーによる破壊的イノベーションを理解するための実践的な枠組みを提示しています。彼は次のように述べています。

「バリューチェーンのさまざまな要素をうまく統合できる企業は、バリューチェーンにおいて支配的な地位を獲得する一方、バリューチェーンの残りの部分はモジュール化され、コモディティ競争に参入することになるだろう。」

1970年代、IBMはハードウェアとソフトウェアを垂直統合することでコンピュータ業界を席巻しました。1978年にApple IIなどのオープンアーキテクチャPCが登場したことで、IntelはCPUに、MicrosoftはWindows OSに注力する道が開かれました。CPUとOSの価値が蓄積されるにつれて、PCビジネス自体がコモディティ化され、同時に専門企業(NvidiaとそのGPUなど)やリパッケージ企業(AppleのM4 CPUとmacOSなど)にとって新たなビジネスチャンスが生まれました。

同じ戦略が、ステーブルコインやブロックチェーンベースの金融サービスでも展開されています。

ステーブルコインは、ドル建てで完全に準備された(つまり、支払い能力のある)形で価値を保管する能力をコモディティ化します。ブロックチェーンは、オープンでグローバル、そしてますますスケーラブルな方法で価値を分配・移転する能力をコモディティ化します。これらのイノベーション以前は、これらの機能はそれぞれ、厳しく管理された銀行と決済ネットワークによって独占されていました。

「[Bridge] は、調整管理、規制遵守、加盟店と支払い方法の受け入れ拡大といった基本をマスターし、お客様が新製品を簡単に立ち上げられるようにすることで、優れた製品を定義しています。」

— エレナ・レズニコワ、Bridgeパートナー(Stripe傘下) [スタートアップXの]顧客は、時間の経過とともに製品にさらに多くのことを期待するようになります。「はい、アメリカからインドに送金したいのですが、このアプリに送金を任せているので、シームレスに送金できたらもっといいですね。実際、このアプリでお金を保管できて、しかも、待ってください、そこにお金を保管することで収入が得られたら最高です。」

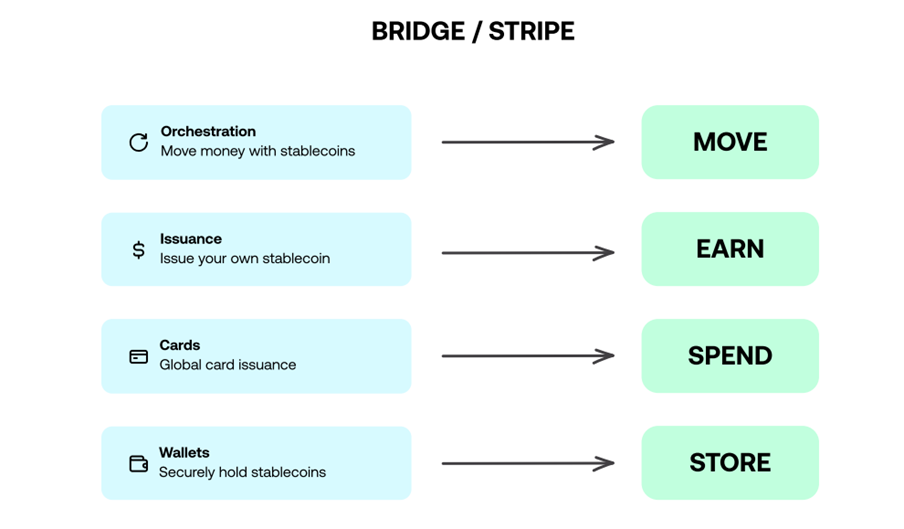

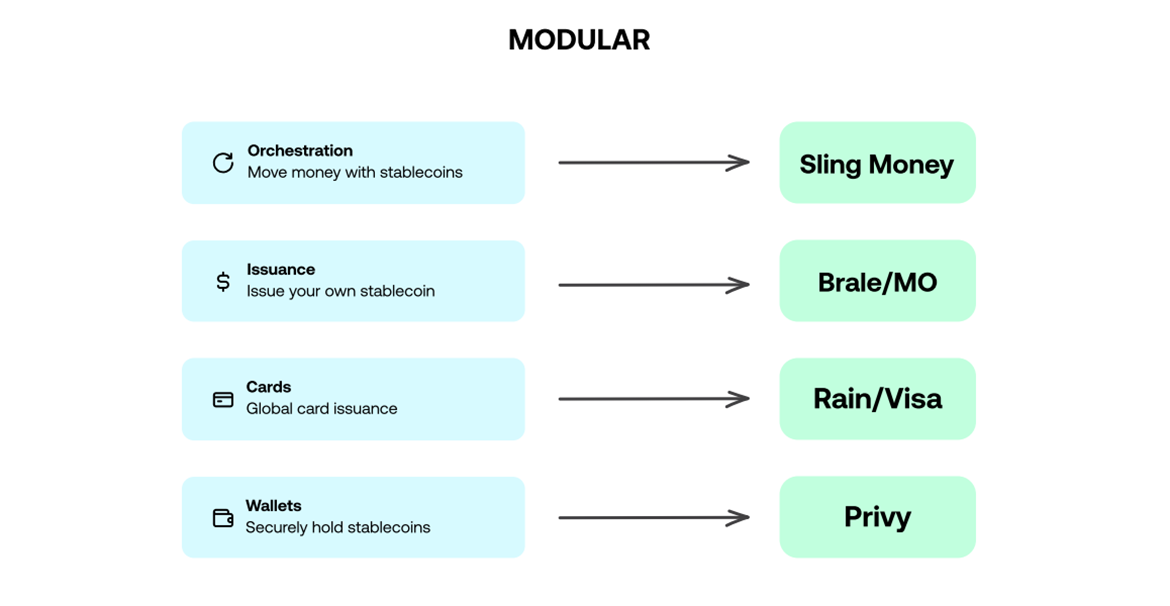

Bridge は、これらすべての機能を統合された製品スイートにまとめています。

Bridgeは、コアビジネスプロセスのためのテクノロジー、運用、コンプライアンススタックを構築しており、各製品はこれらのスタックの比較的シンプルな拡張となっています。例えば、顧客が独自のステーブルコイン(USDB)を「発行」できるようにするには、資産準備金管理会社(Blackrock)と証券保管機関を追加する必要があります。カード発行には、コアをカードネットワークに拡張する必要がありますが、これはStripeとVisaの提携を通じて既に実現されており、物理的なカードプリンターも備えています。ウォレットインフラは、独自のオンチェーン・ステーブルコイン運用を管理するためのものであり、製品として販売するのはほぼ無料です。

これは[スタートアップX]にどのようなメリットをもたらすのでしょうか? USDCのようなステーブルコインに預金を集めれば、Circleが浮動小数点数を収益化します。一方、私が独自のステーブルコインXUSDを発行すれば、Bridgeが私と浮動小数点数を共有します。XUSDとUSDCは同じ信用リスク(例えば、Blackrock Money Market Reservesに裏付けられている)を抱えていることを考えると、VisaはVisaネットワーク上で決済を実行するための担保としてXUSDを受け入れるべきであり、それによってXUSDの決済実用性は向上します。もしユーザーがUSDCをより実用的なユースケース(例えば、DeFi)に繋げたい場合、BridgeはXUSDとUSDC間の手数料ゼロのスワップを可能にすることで、XUSDをUSDCと代替可能にすることができ、Bridgeはスワップインフラの費用を補助します。

これらの製品はすべて過去2ヶ月間にリリースされ、101カ国で展開され、米ドル建ての銀行・決済サービスをフルスタックでサポートするStripeの「ステーブルコイン金融アカウント」に至りました。複数の製品を通じて同じコアを収益化することで営業レバレッジが生まれ、Stripe/Bridgeは収益を他のレイヤーのコモディティ化へとシフトさせることができます。一つの課題は、法定通貨をステーブルコインに、あるいはその逆の交換手数料を課す単一のオフライン/オンライン事業者の存在です。BraleのIO製品は、このレイヤーをコモディティ化する最近の試みです。もしあなたの事業がこの単一の事業のみを行っている場合、手数料を請求する必要があります(私たちは取引あたり約10ベーシスポイントの手数料を確認しています)。これは事実上、[スタートアップX]がデジタル世界と法定通貨世界の間で資金を移動することに対する税金です。事業者にとって、この税金を回避するか、他の必要な機能を提供するベンダーにコストを分散させることが重要です。

結局のところ、数兆ドルの価値は、次にどこで価値が創出されるかを見極めることにかかっています。利益はバリューチェーンの専門家に流れていくのでしょうか?例えば、[スタートアップX]は、次のような様々な方法で誕生する可能性があります。

今日では、単一ベンダーのほうがコストが安いかもしれませんが、集中リスクが生じ、切り替えコストも増大します。サティア・ナデラ氏は最近、Dwarkesh Podcastのインタビューで、「エンタープライズ市場は独占ではなく寡占へと向かっています」と述べています。フォーチュン500企業であれば、重要なインフラ(クラウドコンピューティングなど)を単一のベンダーに委託することはないでしょう。複数のクラウドベンダーで冗長アーキテクチャを構築するか、マルチクラウドインフラベンダーなどの新しい企業が出現し、ニーズを満たすことになるでしょう。

マスターカードとJPモルガンは、流通とバランスシートという既存の優位性を活かし、より魅力的なバンドル商品を生み出すのでしょうか?それとも、消費者にとってブロックチェーン・エコシステムへの入り口となるウォレット専門プロバイダーがスーパーアプリとなり、収益構造を有利に再構築するのでしょうか?戦いはまだ始まったばかりです。

理性の弧

長期的に見れば、金融は非常に合理的です。

ベニス・クリアリング・ハウスからデポジトリー・トラスト・カンパニー(DTCC)に至るまで、金融イノベーションの長い軌跡は歴史的に見て、効率性の向上へと向かってきました。金融ネットワーク内のすべてのノードが、単一のグローバルで自己調整的な記録システム(インターネットなど)を参照する状況に近づくほど、最終的な効率性に近づきます。ブロックチェーンが最終的な形ではないとしても、今日の寄せ集めのシステムよりも優れた技術的代替手段であることは明らかです。

すべての金融サービス事業は、口座、残高、取引、コンテキストを管理する独自のコア台帳に基づいて構築されています。

これらのシステムは拡張が非常に困難で、適切に管理されなければ悲惨な結果を招く可能性があります。驚異的な著書『Substack Payments Engineer’s Handbook』の著者であるAlvaro Duran氏は、記事「A Tale of Two Ledgers(二つの台帳の物語)」でこの問題を要約しています。記事全体を読む価値はありますが、Alvaro氏は、その難しさは可用性(つまり、取引承認率の最大化)と一貫性(つまり、取引が正確な情報に基づいて承認されることの保証)の間の厳しいトレードオフにあると主張しています。

資金を保管または移動するには、各銀行、保管人、または決済サービスプロバイダーが、孤立したノードごとに複雑さが指数関数的に増大するネットワークを介して通信する必要があります。

一方、金融は正確な情報に依存しており、この広大なインフラストラクチャは、特にスピードとスケールの要件を両立させる際に、照合を極めて困難にします。この厄介な問題により、金融サービスのトップビルダーは、(i) 一貫性、透明性、グローバル性を備え、(ii) 状態とトランザクション処理を自社に代わって管理できるインフラストラクチャへと移行しています。以下は、ビルダーの見解です。

ブロックチェーンは、既存の金融システムの上に「第2層」を構築し、グローバルな一貫性を実現します。

ステーブルコインは、通貨のための初の普遍的な『ファイルフォーマット』であり、ドル、ユーロ、メキシコペソ、その他あらゆる法定通貨をそれぞれ別の場所に保管してきた、一貫性のない現地通貨システムを打破します。すべての通貨が同じフォーマットであれば、お客様は通貨を即座に保管・換金できるウォレットを構築でき、海外の銀行口座や決済ネットワークを介さずに、数十の市場で製品を展開できるようになります。言い換えれば、ステーブルコインは地理と通貨へのアクセスという繋がりを断ち切り、人々が米国の銀行を経由することなくドルを保有することを可能にするものであり、普及が進むにつれて大きな影響を与えるでしょう。

— ザック・エイブラムス、Bridge(Stripe傘下)の創業者兼CEO

AWS が IT インフラストラクチャを抽象化するのと同じように、ブロックチェーンは調整を抽象化します。

キャリアの大半を台帳システムと銀行の基幹システムの開発に費やしてきた経験から、膨大な量のデータの照合には、多くの場合、大規模なチーム、高額なインフラ、そして銀行の記録システムとの同期を維持するための絶え間ない努力が必要であることは否定できません。Braleは、基幹システムの構築にブロックチェーンファーストのアプローチを採用しています。すべての取引は、成功か失敗かに関わらず、最終的なものであり、共有グローバルブロックチェーンに公開されます。照合機能はシステムに組み込まれています。これにより、私たちはより迅速に行動し、より少ない人員でより多くの取引量に対応し、あらゆる銀行との相互運用性を維持しながら、かつてないスピードでステーブルコインを発行することができます。このスピードとファイナリティは、ブロックチェーン技術に取り組む世界中の何千人ものエンジニアなしには実現できません。

- Brale.xyzの創設者兼CEO、ベン・ミルン

いいえ、ブロックチェーンは万能薬ではありません。世界の金融のあらゆる問題を解決することはできませんし、これからも決して解決できないでしょう。

確かにトレードオフは存在します。イーサリアムやSolanaでトランザクションの失敗を経験した人なら誰でも、パブリックチェーンはユーザビリティの向上を続けなければならないことを知っています。しかし、新たなユースケースや消費者の普及を可能にする中核要素、つまりアイデンティティとプライバシーは、まだ広く普及していません。

はい、消費者は依然として、消費者向け暗号通貨オンランプに対して高い手数料を支払わなければなりません — 多くの場合、350 ベーシス ポイント以上です。

Stripe Link、MoonPay などと同様です。

しかし、こうした逆風と不利な規制環境にもかかわらず、技術は進歩を続け、ステーブルコインの流通総額は今日2,500億ドル近くにまで有機的に成長しています。これを、1世紀という時間軸で進歩を測る既存のシステムと比較すると、賢明な賭け手はゴリアテではなくダビデに賭けるでしょう。これらのグローバル記録システムは、一貫したバックエンド体験を提供し、ミドルオフィスやバックオフィスのワークフローを排除します。これらのシステムに統合される新しいノードはそれぞれ、

他のシステムを基盤として構築することは、ますます不合理になりつつあります。私たちの考えを信じられないなら、数十億ドルもの将来性に賭けている大企業の言うことを信じてください。効率性の向上とそれによってもたらされる新たな能力は、この新しいパラダイムの早期導入者にもたらされるでしょう。

次は何?

本稿執筆時点では、毎週のように業界を一変させるような発表が相次いでいます。この猛攻は、起業家や既存企業の間で予想通りのパニックと恐怖を引き起こしています。市場はどこへ向かうのでしょうか?何を懸念すべきでしょうか?もう手遅れでしょうか?

大変革はまだ始まったばかりです。同様に、戦場が「サービスとしてのバンキング」型ステーブルコイン・インフラへと移行する中、今日の競争レベルでは、企業は統一された製品、市場開拓戦略、そして適応力を備えることが求められています。この急速に変化する環境において、この実務者向けガイドが、ステーブルコインの発行とインフラ開発の現状と将来について、タイムリーかつ時代を超越した洞察を提供することを願っています。

今後の展開は?米国では規制の明確化が迫っており、銀行におけるバーゼル基準のように、規制は世界基準を中心にまとまっていく可能性が高いでしょう。また、ネットワーク効果は予測不可能な形で複合化し、ブロックチェーンはクローズドループの概念実証だけでなく、より多くの当事者間の取引を調整する際に、ますます差別化されていくと予想されます。SAB 121の廃止に伴い、銀行は徐々に構造的に低い資本コストを暗号資産エコシステム全体に導入し、変動性と高資本コストを特徴とする今日のオンチェーン市場構造を大きく変化させると予想されます。最後に、法定通貨に裏付けられたステーブルコインが米国債の適正供給量を超えると、市場環境は劇的に変化すると予想されます。ステーブルコインが引き続き増加した場合、何らかの形の部分準備金ステーブルコインの登場が必要になる可能性があります。

素晴らしいパートナーの皆様からいただいた、示唆に富む考察をいくつかご紹介します。皆様のご協力なしには、皆様の注目に値する記事を作成することはできなかったでしょう。

ブロックチェーンのアトミック性、プログラマビリティ、そしてオープン性は、現在サイロ化されている金融商品間の摩擦のないフローを可能にします。これは既に、トークン化されたマネー・マーケット・ファンドとステーブルコインの組み合わせに新たな可能性をもたらし、かつてない流動性と相互運用性を実現しています。トークン化が進むにつれて、これらの新しい機能はより多くの資産クラスとアプリケーションに拡大していくと予想されます。

これまで互換性がなかった状態間のシームレスな移行の将来は、ステーブルコインの成長と採用を促進し、より相互接続された効率的な金融エコシステムの可能性を生み出します。

-ブラックロックのデジタル資産責任者、ロバート・ミッチニック氏

「(規制上の)相互運用性が実現するとしても、単一の立法上の進展や多国間協定から生まれる可能性は低いでしょう。むしろ、それは階層化され、断片的で、進化的なものになるでしょう。つまり、技術標準、規制協力、相互承認メカニズム、そして適応型コンプライアンスプロトコルからなるエコシステムです。この目標を達成するには、単なる制度的調整ではなく、理念の転換が必要です。規制当局は、ステーブルコインを国家管理の対象としてだけでなく、国境を越えた経済調整のためのインフラとして捉え始めなければなりません。」

この意味で、相互運用性は単なる技術的または法的目標ではなく、デジタル金融時代のガバナンス上の必須事項なのです。」

- クリス・ブルマー、Blupryntの創設者、ジョージタウン大学ロースクール教授

銀行システムの中核的な機能は、余剰貯蓄を企業や経済全体への生産的な投資に回すことです。ステーブルコインは貯蓄者に大幅な効率化のメリットをもたらしますが、これらのメリットが必ずしも経済全体の改善につながるわけではありません。ステーブルコインが大幅に成長しても、国債への投資に限定されたままであれば、民間企業から重要な投資資本を奪い、経済成長を阻害することになります。FRBは2019年に「ナローバンク」の承認を拒否した際にも同様の主張を展開しました。今、規制当局は重大な選択に直面しています。ステーブルコインを「バンク2.0」へと発展させ、貯蓄者と企業の両方を支援するか、それともその成長を完全に制限するかです。

— Flashbotsの戦略責任者であり、Lido & Steakhouse Financialの戦略アドバイザーであるHasu氏

「何を心配すればいいのでしょうか? 3ヶ月ごと、あるいはそれ以下の頻度で、これまでのユースケースよりも規模が大きいと思われる新しいユースケースが見つかることは承知しています。

この傾向は今後も続くと考えています。銀行が参入すれば、全く新しい市場が開拓され、顧客が必要とする機能も変化するでしょう。私は現在、ブリッジと直接競合する新規参入者を心配しているわけではありません。懸念しているのは、まだ存在せず、私たちが取り残している市場にサービスを提供している競合他社です。

— ザック・エイブラムス、Bridge(Stripe傘下)の創業者

「ステーブルコインに関する議論の現状と、この強力なツールを、まるで相互に通信しないシステム間で資金を移動するためのネットワークであるかのように、安っぽいものに変えてしまう業界の想像力の欠如が嫌いです。

これは暗号通貨本来の目的に反するものです。オープンソース、分散型金融アプリケーション、そしてその他のブロックチェーンネイティブ技術が、参入障壁を下げ、新たなユースケースを生み出し、人々の生活を向上させる力を過小評価してはいけません。

——ルカ・プロスペリ、MO 創設者

多くの点で、ルカの言う通りです。暗号通貨はもはや、私たちの一部が何年も前に参入したような業界ではありません。イデオロギーの制約をはるかに超え、私たち一人ひとりが異なる未来を描くことができるキャンバスとなっています。私たちが住む世界と未来をつなぐ重要な架け橋として、ステーブルコインは時とともにますます重要性を増していくでしょう。今後の展開が待ち遠しいです。

ありがとう