著者:シャオ・サ弁護士チーム

近年、ブロックチェーン技術の発展と規制枠組みの継続的な改善に伴い、RWA(実世界資産)のトークン化は金融市場で徐々に注目を集めるようになりました。香港、米国、シンガポールなど、様々な国が様々なレベルで対応し、様々な取り組みを行っています。一方で、従来のIPO(新規株式公開)は依然として企業にとって重要な資金調達手段です。では、RWAとIPOの類似点と相違点は何でしょうか?それぞれの利点は何でしょうか?企業はどのように選択すべきでしょうか?本日、Sister Saチームが両者の関係性についてお話しし、様々なニーズを持つ企業が資金調達の道を選ぶ際の参考になれば幸いです。

01 RWAとIPOとは何かについて簡単に説明します

RWA(実世界資産のトークン化)とは、ブロックチェーン技術を用いて、債務、不動産、売掛金、ファンドの株式、手形といった従来の金融資産を、チェーン上で流通可能なデジタル資産に変換することを指します。このプロセスは、資産の流動性を向上させるだけでなく、取引コストを削減し、透明性を向上させることができます。例えば、ファンド会社は、保有する不動産プロジェクトの収益権をパッケージ化し、チェーン上で仮想通貨として発行することで、世界中の投資家がより低いハードルで取引に参加できるようになります。

IPO(新規株式公開)とは、企業が初めて一般投資家に株式を発行し、証券取引所に上場することです。資本市場における資金調達方法の中で最も正式かつ古く、成熟した形態であり、会計事務所、法律事務所、証券会社という3つの仲介機関の参加が必要です。IPOは厳格な財務監査、法令遵守審査、そして目論見書などの書類の作成を経て、企業の株式公開市場への参入を決定づけます。

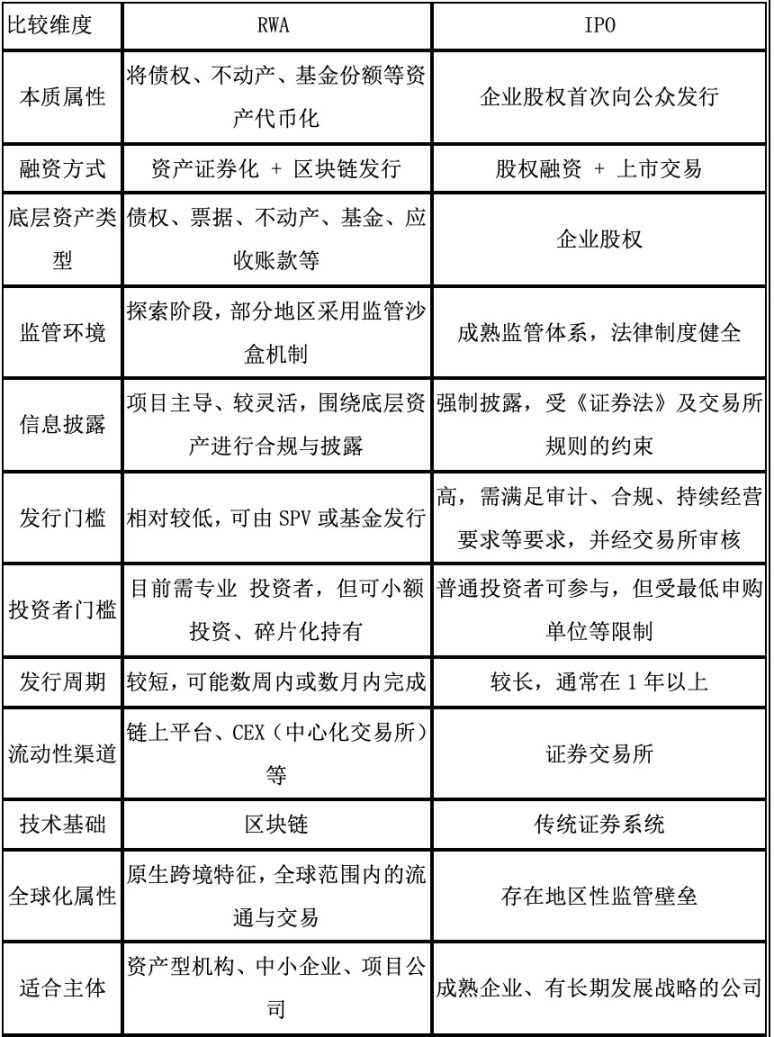

02 表で説明する:RWAとIPOの主な違い

03 IPOとRWAのそれぞれの利点と特徴

RWA と IPO はある程度似ていますが、資金調達ロジックが異なるため、実際にはそれぞれ独自の利点と特徴があります。

ブロックチェーン技術を活用した新興の資金調達方法として、RWAは以下の利点がある:(1) 低い敷居と高い効率:RWAは必要に応じて投資額を分割することができ、数百元、あるいは数十元から参加できるため、より幅広い投資家に適している。(2) 流動性の向上:売掛金や不動産収益権など、もともと流通が難しかった資産も、チェーン上でグローバルに取引できる。(3) 高い発行効率:従来の仲介プロセスに依存せず、長い待機期間を必要とせず、技術が成熟した後に迅速に発行できる。(4) オンチェーンの透明性:すべての取引記録はチェーン上で追跡可能であり、信頼メカニズムが強化されている。

IPOは企業が資本市場に参入するための伝統的な資金調達方法であり、以下の利点があります。(1) 資金調達額が大きい:上場に成功すれば、企業は通常、数億、あるいは数十億の資金調達を実現できます。(2) ブランドイメージの向上:上場は規制当局の厳格な審査を通過することを意味し、企業のブランドイメージに大きなプラス効果をもたらします。(3) 大きな資金運用余地:その後の追加発行、合併・買収、株式インセンティブなどのツールを通じて、資本市場を活用して、企業の効率を多方面から成長させることができます。(4) 完璧な投資家保護メカニズム:比較的標準化された規制環境、成熟したシステム、法の支配が投資家の権益を保護します。(5) 幅広い投資家グループ基盤:機関投資家や個人投資家など、さまざまなタイプの投資家をカバーし、十分な市場流動性があります。

04 IPOとRWAの規制上の優遇措置の違い - 香港を例に

香港は、東西が交わる国際金融センターとして、常に伝統的な金融と新興金融のバランスを模索してきました。リスクアセット(RWA)とIPOの資金調達方法の監督において、香港は明確な「差別化された規制方針」を示してきました。IPOは厳格なコンプライアンス、情報開示、投資家保護を重視し、リスクアセット(RWA)は比較的オープンで、イノベーションを奨励しつつも、徐々に規制を強化しています。

香港のIPO制度は、長年にわたり証券先物取引条例の厳格な枠組みに従ってきました。上場プロセスは香港証券取引所と証券先物取引委員会(SFC)の共同監督下にあり、スポンサーシップ、デューデリジェンス、監査レビュー、情報開示、公募株保有比率など、複数の側面を網羅しています。これにより、上場企業の安定した財務実績、持続可能な運営能力、そして良好なガバナンス体制が確保されます。こうした強力な監督体制は、投資家の権利と利益を保護するだけでなく、香港市場の信頼性を高めることにもつながっています。

対照的に、香港のRWA規制は「包摂性と慎重さ」という実験的な姿勢を示している。近年、SFCはトークン化資産に関する規制通達を頻繁に発行し、規制サンドボックスと仮想資産サービスプロバイダー向けのライセンス制度を段階的に構築し、RWAトークンを規制対象投資商品に含める試みを行っている。例えば、2023年に発行された「SFC承認トークン化投資商品に関する通達」では、商品提供者はトークン化契約の管理と運用の信頼性に責任を負い、サービスプロバイダーとの互換性を確保するなど、SFCの要求に応じて関連契約の信頼性を説明し、必要に応じて第三者による審査・検証や法律意見を取得する必要があることが初めて明確にされており、香港が金融発展と投資家保護の両立を図ろうとしていることが伺える。

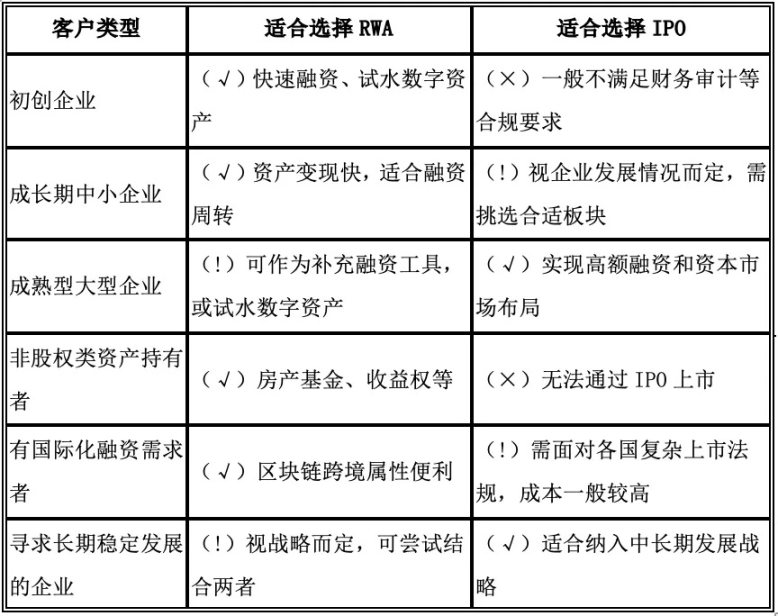

05 1つの表で説明:IPOとRWAに適した顧客グループ

06 結論:IPOとRWA - 代替ではなく補完

RWAはIPOの代替ではなく、伝統的な資金調達システムを補完し、再構築するものであることを認識する必要があります。RWAは中小企業や資産保有者に前例のない資金調達チャネルを提供し、金融包摂を向上させます。一方、IPOは依然として企業が成熟し、公開市場やグローバル資本を受け入れるための重要な道です。企業は、自らの発展段階、資金調達ニーズ、資産構成、戦略レイアウトに応じて、RWAとIPOを合理的に選択または組み合わせるべきです。今後、規制メカニズムの成熟、技術的障壁の低減、市場の受容性の向上に伴い、RWAとIPOは共同で、より多様で透明性が高く、効率的な資金調達エコシステムを構築することが期待されます。