この記事の公開情報はこちら:https://sk6xgpp38n.feishu.cn/docx/PLA0dmrKrop0ihxUljccUoh5nSc?from=from_copylink

前回の記事に引き続き、利子付きステーブルコイン(YBS)のロジックは銀行業界を模倣することです。これは単なる見せかけに過ぎません。ユーザーの収入源、分配方法、プロジェクトの長期的な運営維持方法など、解決すべき課題は数多くあります。DeFiプロジェクトの破綻は金融業界では日常茶飯事です。SBFは刑務所行きで済ませられますが、シリコンバレー銀行はシステミックリスクの萌芽であり、連邦準備制度理事会(FRB)は早急に行動を起こす必要があります。

過剰レバレッジの時代

利益の追求は商品思考であり、金融表現は投機であり、大きな価格差は裁定取引の源であり、長期的な変動にはリスクヘッジが必要である。

コンピュータ技術の導入後、金融業界は定量的投機において 3 つの段階を経てきました。

• ポートフォリオ保険:価値を維持するために投資対象を分散し、リスクレベルを定量化して価格設定します。

• レバレッジ(LTCM):小額取引による小さな利益は、借入によって拡大することができます。

• クレジット・デフォルト・スワップ:CDS は悪ではないが、デリバティブのリスク管理が失敗し、純粋なギャンブルとなっている。

現在の金融の世界では、空間的な大きな価格差はなくなり、日常的で小規模かつ分散化された取引が当たり前になっています。オンチェーンMEVとオフチェーンCEXは、Web3におけるTradFiの模倣です。

長期的な価値の保全はもはや主流ではなく、レバレッジ、過激主義、投機が目的化しています。ヘッジ自体が目的化しており、長期的なリスクは将来に持ち込まれることは決してありません。

上記の状況において、YBS プロジェクト関係者は基本的にジレンマに直面しています。APY/APR が十分に高くない場合、TVL を増やすための資金を集めることが難しくなります。しかし、約束が高すぎる場合、必然的にポンジスキームになり、最終的には TGE、資金調達、証拠金取引、スコアリング、VC、取引所のどのリンクでも崩壊してしまいます。

ヘッジの本質は裁定取引であり、モメンタムは避けられません。

画像の説明: ステーブルコインスクール 画像ソース: https://x.com/zuoyeweb3/status/1935242935634903275

まず、YBSをステーブルコイン市場から排除しましょう。現在、ステーブルコインには3つの種類があります。

• 1つ目は、主に決済ネットワークを対象とする機関のみを対象とし、JD.comやJP MorganなどのVisaやSWIFTなどの既存製品を補完し、置き換えることを目的として、国境を越えた取引、業界を越えた取引、企業を越えた取引に使用されます。

• 2つ目は、TradiFiが推進するUSDTに似た製品で、米ドルと米ドル以外の通貨に連動したステーブルコインと、大手金融機関によるUSD1などの代替的な試みに分けられます。

• 3つ目は、Ethenaの競合他社であるResolvです。これがこの記事のメインテーマでもあります。

市場には常に、可能な限り上昇しようとする「衝動」があり、底値圏に入ると下落を続ける傾向があります。これはモメンタムと呼ばれ、YBSはまさにその好例です。多くのプロジェクトがEthenaで同様のゲームを展開し、APYを最高値まで押し上げ、その後市場を一掃してこの軌道の王者を退けます。ヘッジは最終的にアービトラージと収束し、両者を区別することが困難になるでしょう。

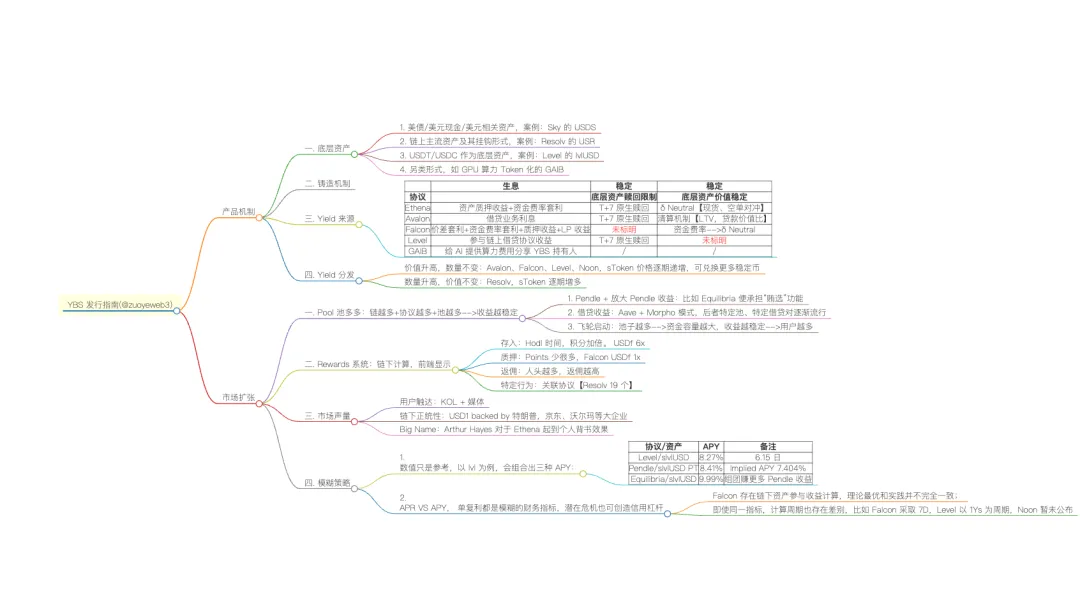

画像の説明: YBS発行ガイド 画像ソース: @zuoyeweb3

これは今でもお馴染みの公式です。100以上のYBSプロジェクトを逐一分析した結果、利付ステーブルコインプロジェクトの発行ガイドラインを抽出し、それを大きく分けて「製品メカニズム」と「市場展開」の2つの部分に分けました。そのうち、「製品メカニズム」は、裏付け資産、発行メカニズム、収入源、分配の4つの部分で構成されています。これがYBSプロジェクトの一般的な公式です。唯一の違いは、比率とウェブページのパッケージングです。

二つ目は市場です。フォーミュラの融合時代において、市場は本質的に手工芸品であり、プロジェクト関係者の審美眼を試す場となっています。概ね、プール戦略、報酬設計、市場の声、そしてファジー戦略という4つの側面しか概観できません。

まずは製品から始めましょう。Delta Neutralの後継機であるEthenaは、まさに魔法のような改良版です。

この商品には特徴がなく、米国債は大きな

利子付きステーブルコインは、USDTの「歴史的安定性」とは異なります。長年にわたるFUD(不安や懸念)によって、回復力は高まっています。YBSは非常に強固な資産準備金を必要とし、信用レバレッジモデルのサイクルはコールドスタートが困難です。簡単に説明しましょう。

初期のステーブルコイン市場では、プロジェクト所有者は 1 ドル相当の資産を保有していると「主張」し、1 ドルのステーブルコインを発行して担保にし、オフチェーンに転送することで、無期限に循環させることができました。

USTとFTXの崩壊後、上記の運用は困難を極めています。オンチェーンとオフチェーンの断絶は依然として存在しますが、実名起業と成熟した監督体制の文脈において、YBSプロジェクト関係者の多くは比較的十分な準備金を有していると考えられます。

YBSプロジェクトチームは、銀行の信用レバレッジモデル、すなわち準備金制度を利用して監督を行い、流動性不足は引き出しに対応し、残りは利息を得るために貸し出すというモデルをむしろ活用したいと考えています。これが、米ドル/米国債がYBSの主流の選択肢となった根本的な理由です。米ドル/米国債だけが、Web2とWeb3をシームレスに流通させ、インカムポートフォリオの収益を最大化できるのです。

GENIUS 法は規制の始まりではなく、過去の慣行の要約です。

1. 原資産

原資産の選択という点では、米ドル/米国債が主流ですが、MakerDAO/Skyを通じて直接資金を調達して米国債を購入するのは依然として厳しい状況です。残された市場余地は、Web3のYBSプロジェクト関係者が実物資産を購入し、Web2の金融大手が準拠YBSを発行するのを支援することです。

例えば、Compound創設者の新しい取り組みであるSuperStateは、DeFiの旧資金の財務管理を支援するだけでなく、その重要な事業の1つがUSTB(コンプライアンス準拠の米国債のトークン化)であり、Resolvがその顧客となっている。

例えば、オンド・インベストメントは、ブラックロックとサークル・インベストメントで勤務していたケイト・ウィーラー氏を採用して以来、ウォール街との関係をより緊密なものにしました。ウィーラー氏はブラックロックでiSharesの機関投資家向け債券商品事業を担当し、オンド・インベストメントでは機関投資家との協力関係を担当していました。

米ドル/米国債を用いた表現形式を整理すると、以下の4つに分けられます。

• 米国債/米ドル現金/米ドル関連資産、例:SkyのUSDS

• チェーン上の主流資産とそのフック形式、例:ResolvのUSR

• USDT/USDCを原資産とする(例:LevelのlvlUSD)

• GAIB(トークン化されたGPUコンピューティングパワー)などの代替形式

その中で、ResolvのBTC/ETH準備金は仮想的な状態であり、現在はUSDCや米国債に近い状態です。Ethenaが当初BTCを使用する予定だったものの、最終的にETHを選択したように、妥協は当たり前のことです。

チェーン上の主流資産、特にBTC/ETH/SOLおよびその他のYBSの準備金化は順調に進んでいません。EthenaのETHヘッジは安定化メカニズムであり、準備金と完全に一致しているわけではないことにご注意ください。

個人的には、YBSが準備金として直接利用できるようになるには、チェーン上の主流資産がより広範な伝統的金融市場に受け入れられる必要があると考えています。これは、ETF、国家準備金、そして(マイクロ)戦略という3つの観点から考察できます。オンチェーンのステーブルコインがまずオフチェーンで認知される必要があるというのは、単なるブラックジョークです。

最も興味深いのは、GAIBのような新しい形態です。特定の資産を準備金として使うのではなく、ある種の「実用性」を活用します。通貨の本質は、一般的な等価性にあります。AI時代の計算能力はまさにこの特徴を備えています。何か成果が得られることを期待しています。

2. 鋳造機構

前回の記事では、YBSの鋳造と利子の付与のプロセスが混同されていましたが、YBSの鋳造は具体的には「原資産に基づいてステーブルコインを発行する」という一方通行のプロセスを指すものであり、利子付与のメカニズムや償還などの後続の逆操作は含まれません。

融資商品の CDP (担保付債務ポジション) メカニズムを利用して、すべての YBS をこのスケールに含めますが、完全に予約されていない YBS タイプを収容するために、プラスまたはマイナスになる場合があります。

理論的には、MakerDAO(DAI)、Aave(GHO)、Curve(crvUSD)といった過剰担保モデルを採用する取引所とは異なり、新時代のYBSは、少なくともメカニズム設計上は、概ね1:1の完全担保で運営されています。しかし、その実態は外部には知られておらず、YBSBarkerはまさにこの点を明らかにしようとしています。

さらに、いくつかの非完全抵当商品は基本的に信用または保証のメカニズムを採用していますが、これが今回のサイクルで主流の選択肢になる可能性は低いため、導入されません。

3. 利回り源

基礎資産と鋳造メカニズムに基づいて、利子生成メカニズムと安定性という収入源の2つの側面を考慮し、それによって利子生成ステーブルコインの鋳造、利子生成、償還の完全なプロセスを形成します。

Ethenaを例に挙げると、デルタメカニズムはETHスポットとショートポジションのヘッジから構成されています。ヘッジ自体は、USDeが米ドルに対して1:1でアンカーされることを保証するメカニズムであり、ショートポジションの資金調達レートの裁定取引自体が金利源となり、sUSDe保有者の収入に充てられます。

画像の説明: 収入源 画像ソース: @zuoyeweb3

Ethenaは、stETHなどの独自のステーキングおよび利子獲得バージョンを持つETHも選択することで、利益獲得能力を高めています。上記はsUSDeとUSDeの発行プロセスですが、償還プロセスも考慮する必要があります。

1. sUSDeはUSDeにロールバックされます。ステーキング解除後、出金プロセスを開始するまで7日間のクーリングオフ期間があります。または、DEXでリアルタイムに直接交換することもできます。

2. USDeはETHにフォールバックしますが、T+7制限があります。もちろん、USDe自体はステーブル通貨であり、CEXまたはDEX上のあらゆる資産と直接交換できますが、これは公式の資産償還機能ではありません。

Ethenaを除く残りのYBSプロジェクトは、利子の付いたシナリオを増やし、資産価値の安定化メカニズムを改善したに過ぎません。唯一のわずかな違いは、Avalonの清算メカニズムです。これは従来の貸付商品に似ており、ステーブルコインの価格安定性を管理するために使用されます。

4. 利回り分布

分配メカニズムは 2 つしかありません。1 つは価値は変わらないが数量が増加するもので、もう 1 つは価値は増加するが数量が変わらないものです。

• 価値は増加、数量は不変:アバロン、ファルコン、レベル、ヌーン、sTokenの価格は期間ごとに上昇し、より多くのステーブルコインと交換可能

• 数量は増加しますが、価値は変わりません:Resolv、sToken の数は期間ごとに増加しますが、sToken と独自のステーブルコインの価格は 1:1 で固定されたままです。

YBSの製品メカニズム設計全体を見ると、最も難しい点が2つあります。1つは準備金の確保です。AMMメカニズムを採用するDEXなどの他のDeFiプロジェクトでは、流動性の追加はユーザー行動です。DEX自体は主に技術開発、製品設計、マーケティングプロモーションに注力しており、成功する製品を作るために独自の資金が必要であるとは言い難い状況です。

YBSは本来、ペッグ資産、あるいはそれに相当する「通貨」です。資本準備金が少なすぎると、ユーザーの信頼を得ることができません。つまり、人々は富裕層が発行するYBSを好むのです。この時点で、YBSは当然のことながら一般起業家を排除することになりますが、特に大手VCにとっては、第二のEthena、第二のCircle IPO、あるいは第二のUSDT紙幣印刷機を育成するための大きな賭けとなるでしょう。

二つ目は利回りの源泉です。伝統的な金融定量分析の歴史を振り返ると、アルファリターンを獲得するには、競合他社に先んじることしかできません。その後は、シモンズの例に倣って大メダルの秘密を守るか、ソフトウェアとハードウェアのリソースで競争し、最終的には「大数の法則」に頼って資本規模で相手を圧倒し、システム危機を引き起こし、世界の終わりまでこのサイクルを繰り返すしかありません。

利益をめぐる競争は明白だ

さて、チーム編成を経て、優秀なYBSチームを構築できました。プロジェクトの命名、フロントエンド、バックエンド、スマートコントラクトAIアウトソーシングを完了し、大手VCから巨額の資金調達に成功しました。次は、大口投資家と個人投資家を惹きつけ、資金を預けてもらい、収益率と収益規模を向上させる必要があります。

すると大きな問題が発生します。利回りと収益の規模が両立しないようです。

1. プール

YBSにとって顧客獲得の最も効果的な方法は高いリターンを提供することですが、ファンドの規模が大きくなるほど、安定した高いリターン率は低下します。これはA16Zの投資収益からブラックロック・アセット・マネジメントの収益まで、同じです。ファーストクラス・ウェアハウスが築き上げたAaveの1000倍という神話は、もはや過去のものとなりました。

YBS は独自のフライホイールを見つける必要があります。つまり、ユーザーにより多くの収入オプションを提供すること、簡単に言えば、収入を生み出すことができるすべてのチェーン、プロトコル、プールを探すことです。

YBS の利点については 3 つの観点があります。

• コイン標準:ステーブルコインとsToken自体の発行データ。

• プール標準:ステーブルコインとsTokenの使用状況と利息データ。

• プロトコルベース: ステーブルコインと sToken プロトコルの全体的なガバナンス構造。

3つの抽象化レベルと複雑性は、順に増加していきます。最も単純な観点から見ると、USDeとsUSDeの発行量、出資量、保有アドレスなどは通貨に基づいていますが、PendleとCurveにおける取引プールはプールに基づいています。USDe、sUSDe、ENA、sENA、そしてプロトコルに関わる収益、分配メカニズム、履歴データはプロトコルに基づいています。

コイン標準は非常に直感的であり、プール標準の複雑さは、クロスチェーン、マルチプロトコル、マルチプールの蓄積に反映されています。

画像の説明: YBS が契約に関与 画像ソース: @zuoyeweb3

中でも、EquilibriaはPendleの「投票買収プラットフォーム」です。Equilibriaを通じて、ユーザーはLidoにETHを共同で担保することで、投資コストを削減し、最終的な利益を増やすことができます。

この考え方に沿って、Chi Duoduo は次の 3 つの特徴を示します。

• Pendle と Amplify Pendle の利点: Pendle と Equilibria は、Curve と Convex に似ています。

• Aave と Morpho の融資メカニズムは利益を増幅し、Morpho モデルの特定のプールと特定の融資ペアはますます人気が高まっています。

• 古いものを捨て、新しいものを残す: Pendle/Morpho/Euler は、旧世代の DeFi プロトコルである Curve と Uniswap の重要性を YBS に置き換えています。

最も重要なのは、PendleがYBSの業界インフラとなったことです。Pendleにログインすることでのみ、YBSはチェーンに根付き、USDCがCoinbaseにバインドされているのと同じ効果を実現できます。

フライホイールスタートアップ:プールの増加 --> ファンドのキャパシティの拡大、より安定したリターン --> ユーザーの増加

2. 報酬システム

報酬システムは簡単にまとめられますが、実装は非常に複雑です。ユーザーの行動をどのように評価し、アンチウィッチと真の顧客獲得のバランスをとるかが課題です。OnekeyとInfiniは相次いでUカード事業から撤退しましたが、これもCエンドユーザーの収益モデルが制御不能だったことが原因です。

YBS分野における報酬は、実際にはポイントバトルのようなもので、金銭的なリターンを求めるユーザーもいれば、期待されるエアドロップを求めるユーザーもおり、彼らは現実に近い行動をとろうとします。

• 入金: ホールドするとポイントが2倍になります。USDf 6倍

• ステーキング: ポイントははるかに少なく、Falcon USDf 1倍

• リベート: 人数が多いほどリベート額も高くなります

• 特定の動作: Resolv 19などの関連プロトコル

しかし、ポイントシステムはエアドロップやトークンと同義ではありません。通常の「オフチェーン計算、フロントエンド表示」モードでは、ファーム報酬を予定通りに獲得できるかどうかは運次第です。

3. 市場規模

Ethenaの成功は、その優れた設計によるところが大きいことは間違いありませんが、アーサー・ヘイズ氏自身の支援も不可欠です。過去の成功事例を参考に、大まかに3つのモデルをまとめることができます。

• ユーザーリーチ: KOL + メディア、役割はますます小さくなり、通常のアクションに近づきます。

• オフチェーンの正当性:USD1は、トランプ、JD.com、ウォルマートなどの大企業によって支持されています。

• ビッグネーム: アーサー・ヘイズが Ethena の個人的推薦を務めます。

市場の声を十分に理解できていないと感じています。何かご意見がありましたら、コメント欄でお気軽に共有してください。

4. ファジー戦略

APR と APY、単利と複利はどちらも曖昧な金融指標であり、潜在的な危機によって信用レバレッジが生じる可能性もあります。

• Falcon では利益計算にオフチェーン資産が関与するため、理論上の最適値と実際の値は完全には一致しません。

• 同じ指標であっても計算期間は異なります。例えば、Falconは7日間、Levelは1年間を期間として使用し、正午はまだ発表されていません。

計算手法は同じであっても、各YBSのオフチェーン部分、例えばCEXの注文データや、基盤、監査など、リアルタイムで追跡できないブラックボックスも計算に関与するため、中間の詳細操作の余地が大きく残されています。

YBS 市場は依然として利回りデータ争奪戦の真っ最中であり、特定の戦略を使用するには、利回りを増幅し、この金採掘の饗宴に参加するためにユーザーが積極的に探索する必要があります。

結論

必要なものが少ないほど、神に近づきます。

YBS は表面的には非常にシンプルに見え、米ドルとの 1:1 のアンカーにより永続的な安全性が確保されますが、その背後にある仕組みは非常に複雑です。

一般の人々にとって、預金の徴収と貸付は、洋の東西を問わず、常に社会的かつ政治的なイベントでした。これを踏まえ、YBSを深く掘り下げ、プロジェクト当事者の視点から健全なプロジェクト当事者の基本的な特徴を説明しました。起業は容易ではありません。100のYBSプロジェクトのうち、どれだけが生き残れるでしょうか?