著者: Cheeezzyyyy

編集:ティム、PANews

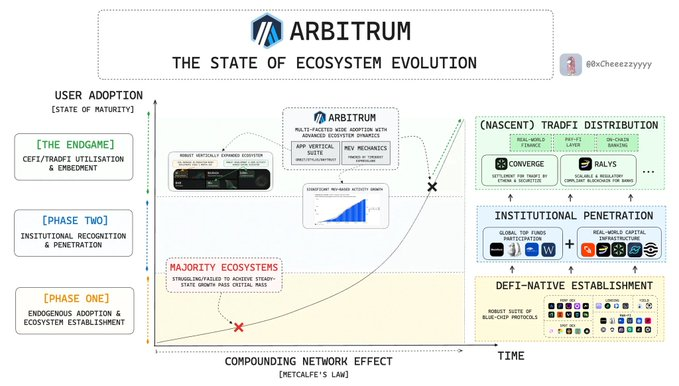

近年、アービトラムは拡大を止めないばかりか、ごく少数の人々が参加できるゲームを展開しながら、生態学的探究というユニークな段階に突入している。

この進化により、暗号通貨の採用の境界が再定義されます。DeFiネイティブ段階→機関投資家が徐々に参入→金融システムのプロトタイプが出現し始める

重要な洞察

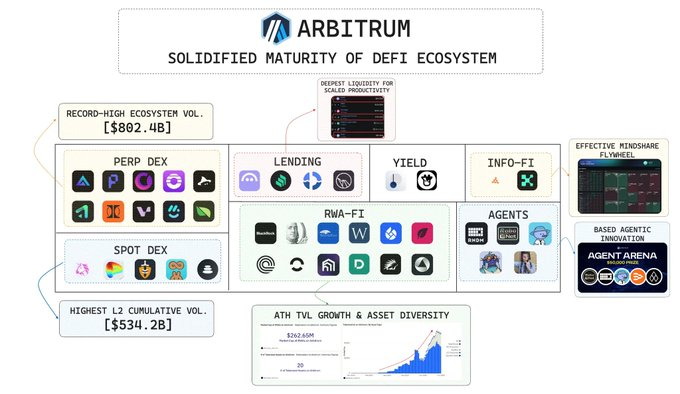

Arbitrumはすでにエコシステムの成熟段階に入っており、DeFiトラックにおいて本格的かつ成熟した市場セグメントレイアウトを形成しています。

そして今、重要なマイルストーンを達成しました。

- スポットDEX:L2累計取引量が5,342億米ドルに達し、1位に

- 永久契約:総取引量は8020億ドルに達し、過去最高を記録

- 融資サービス: 流動性の深さは 12 億米ドルを超えており、信用を通じて生産性を向上させることができます。

- RWA-Fi: 20の資産をカバーし、過去最高の2億6,250万ドルに成長

Arbitrum の自立的な成長は、力強いユーザー数の増加、高い流動性、さまざまな事業ラインでの継続的な活動という 3 つの側面に反映されています。

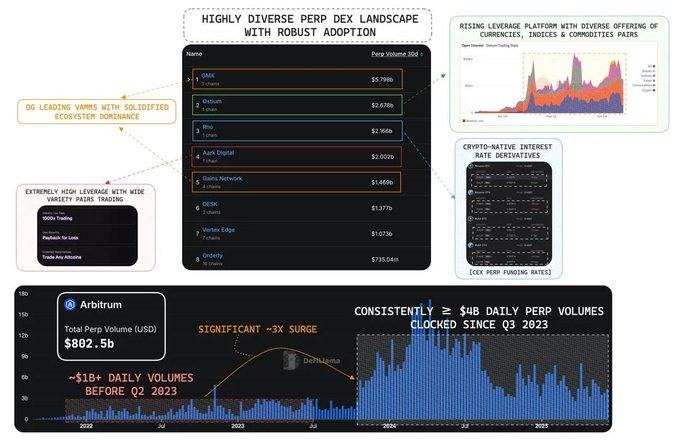

2021年第3四半期、GMXとGains Networkが主導する仮想自動マーケットメーカー(vAMM)の初期段階で、Arbitrumは永久契約DEXの基本構造を構築しました。

現在、ユーザー数の増加は安定し成熟した段階に入っており、日々の取引量の推移からも高いユーザー維持率が明確に確認されています。

- 2023年第3四半期以降、1日あたりの取引量は約3倍に増加しました(10億ドル→40億ドル)

- 累計取引量は8,025億米ドルに達した

それ以来、持続可能なDEXエコシステムは多様な進化を遂げ、プロのプレイヤーが次々と登場しています。

- Rhoプロトコル: ネイティブ暗号通貨金利デリバティブ(中央集権的な取引所の資金調達レートを中心とする)

- Aark Digital: 超高レバレッジ取引(最大1,000倍のレバレッジ)

- Ostium: マルチアセットアロケーションカバレッジ(外国為替/株価指数/商品)

エコシステムは、ユーザーの粘着性が高く、製品のイノベーションが同時に進む傾向を示しており、自己生成と動的な進化の持続可能な性質を裏付けています。

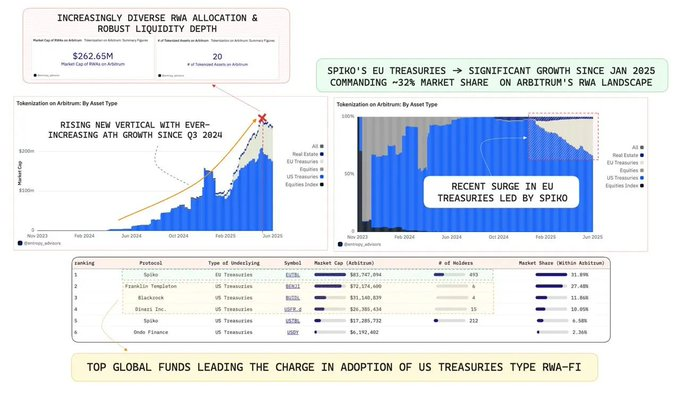

2024年第3四半期現在、アービトラムのRWA-Fiセグメントの総ロック価値(TVL)は、過去最高の2億6,270万米ドルまで加速しています。

多様で増加している世界的なファンドプレーヤーからのサポートにより、この勢いは、エンタープライズグレードのトークン化 DeFi スペースとしての Arbitrum の地位をさらに強固なものにします。

注目すべきは、Spiko Finance が発行した $EUTBL が現在、EU 政府債トークン化市場をリードしており、市場シェアの約 32% を占め、以下の競合他社を上回っていることです。

- フランクリンの$BENJI

- ブラックロックの$BUIDL

これらすべては、組織レベルでの導入がもはや理論的なものではないことを示唆しています。

大手機関投資家が先導する中、Arbitrum サブエコシステム内の多様性が高まっていることも注目に値します。

これには、RWA の統合と DeFi ネイティブ イノベーションが含まれます。

この融合により、さまざまなニーズを満たす豊かな景観が生まれます。

- コンプライアンス遵守の収益を生み出す資産(国債や信用債券市場など)を求める機関投資家

- 許可のないレバレッジ、構造化商品、またはロングテールの利回り戦略を追求する暗号通貨ネイティブユーザー

Arbitrum は、次の 2 つの特定のユーザー グループをカバーすることで、包括的なエコシステムとしての地位を確立しています。

- DeFi から TradFi まで、あらゆるセクターから資本を引き付ける能力。

- Arbitrum の Orbit と Stylus は、複数の分野で成長の中核エンジンになりつつあり、業界全体にわたる垂直シナリオ向けの専用チェーンを構築する機能を提供しています。

これは、インフラストラクチャの最適化にはカスタマイズと柔軟性が不可欠であると考える「アプリケーション チェーン理論」と一致しています。

この技術フレームワークの採用率は現在急速に増加しています。

- 83の公式エコシステムパートナー

- 41のメインネットローンチ(2024年4月以降32%増加)

- 21 個のテストネット + 21 個が開発中

- アービトラムエコシステム(アービトラムワンを除く)の総ロック価値(TVL)は3億2000万ドルを超える

この傾向が続けば、このフレームワークは、新世代のブロックチェーン アプリケーション向けのエンタープライズ レベルのインフラストラクチャとして、業界全体からすぐに認知されるようになるでしょう。

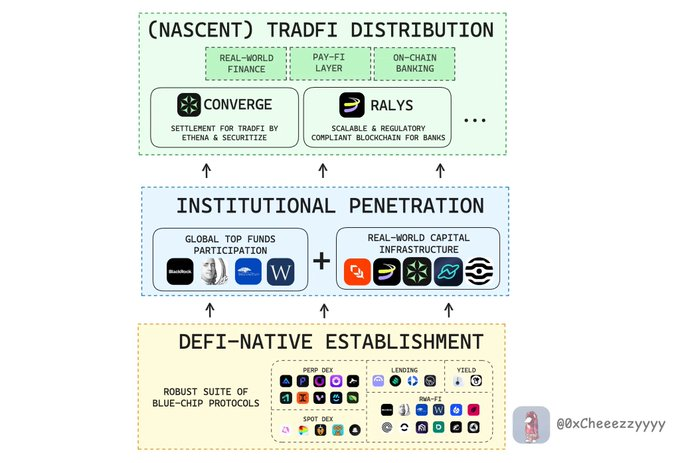

アービトラムはますます多くの大規模機関から支持を集めており、この注目は実際のアプリケーションの需要とインフラストラクチャ レベルでの二重の検証によって支えられています。

- グローバルファンド:ブラックロック、フランクリン・テンプルトン、インベスコ、ウェリントン・マネジメントがRWA-Fi流動性を構築

- インフラ:Plume Network、Novastro、およびre.alは、現実世界の資本をチェーンに橋渡しします

今日、伝統的な金融の最終的な発行ネットワークが出現し始めています。

- Converge は、機関レベルの決済レイヤー (例: Ethena、Securitize) を構築しています。

- Rayls Labs、銀行システム向け準拠ブロックチェーンを発表

結論は明らかです。Arbitrum は、現実世界の機関による導入に最適なインフラストラクチャになりつつあります。

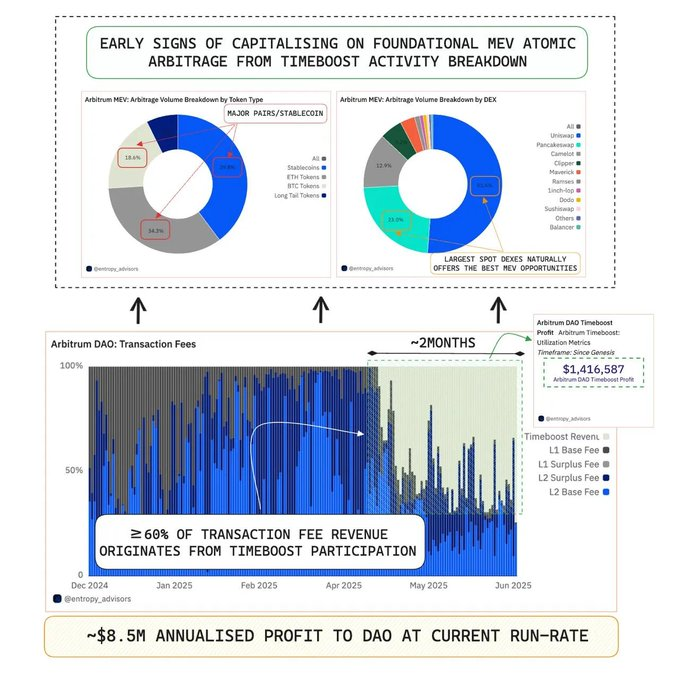

MEV 現象の急増は、エコシステムが成熟した開発の次の段階に向かっていることを示しています。

Arbitrum の Timeboost オークション メカニズムは、メインネットの提案者とビルダーの分離 (PBS) モデルを完全に反映した、効率的で公正な競争モデルを導入します。

- 開始から2か月も経たないうちに、利用率がかなり高くなりました。

- 142万DAO収入(年間約850万)

- 現在、取引手数料収入の60%以上がTimeboostから得られています。

MEV アトミック アービトラージによる収益化の初期の兆候が見られ、ほとんどの活動はビットコイン、イーサリアム、ステーブルコインなどの高取引量ペアに集中しています。

次の成熟段階では、ロングテール資産が MEV トラフィックのより大きなシェアを占めるようになると思います。

興味深いことに、Timeboost ファストレーンは現在、Aarbitrum の総取引量の約 5% を占めており、導入以来着実に増加傾向にあります。

しかし、さらに注目すべきはそのボリュームフットプリントです。

- 現在の1日あたりの取引量約1億7500万ドルはMEV裁定取引によるものである。

- アービトラムの過去1ヶ月間の平均取引量は約9億ドルで、そのうち約21.8%がタイムブースト・ファストトラックによるものであった。

これは、MEV がもはや周辺的な現象ではなく、かなりの取引量を推進する中核的なエンジンになっていることを示しているため、私の意見では重要であることに注意してください。

MEV がネイティブ収益源へと発展するにつれ、この現象はユーザーの成熟度の向上を意味するだけでなく、プロトコル層での収益メカニズムが新たな段階に達したことを示しています。

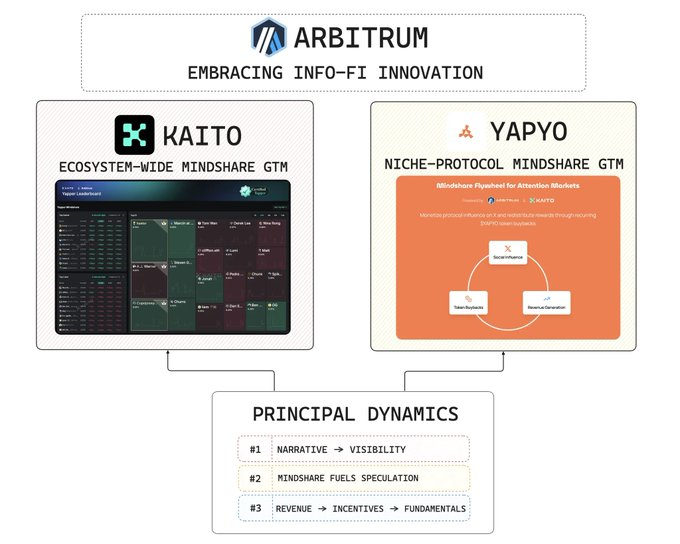

最後に、InfoFiアプリケーションについて

Arbitrumは、この物語を取り入れたコアエコシステムとして注目を集めており、最近のYapperランキングとKaitoの統合は、これを顕著に表しています。

このプロジェクトには、3か月間のインセンティブとして400,000 $ARBトークン(約124,000ドル)が付属します。

現在、革新的な第 2 層 InfoFi が形になりつつあります。Yapyo は、ソーシャル コラボレーションとインセンティブ設計を融合した分散型コンセンサス ハブとしての地位を確立しています。

詳細は不明ですが、初期の兆候としては、$YAPYO が特定のプロトコルのニッチ市場参入戦略を追求しているようですが、これは私の個人的な意見です。

データから、Arbitrum が普通のエコシステムではないことは明らかです。

臨界点を突破し、DeFiからより広範なオンチェーンアプリケーションへの新たな段階に突入しています。

その成熟度と進化のダイナミクスはそれ自体を物語っており、すべてのチェーンが同じゲームをしているわけではない。

アービトラムは独自の道を歩んでいます。