著者: ウェイリン、PANews

7月3日、米国初のSolanaステーキングETFであるREX-Osprey SolanaステーキングETF(コード:SSK)がシカゴ・オプション取引所(CBOE BZX)に正式に上場され、市場から比較的好意的な反応を得ました。初日の取引高は3,300万ドル、流入額は1,200万ドルに達し、多くの市場関係者の予想を上回るパフォーマンスとなりました。

このETFは、Solana(SOL)の市場価格を追跡するだけでなく、投資家にSolanaネイティブステーキング報酬を提供します。REX Sharesとその姉妹会社Ospreyが共同で運用しています。初日の取引量は、先に開始されたSolana先物ETFとXRP先物ETFを上回りました。

従来の暗号資産ETFと比較して、REX-Osprey SolanaステーキングETFは、ステーキング報酬に対する変動配当という革新的な特徴を備えており、現在の配当率は7.3%です。ブルームバーグETFのアナリスト、ジェームズ・セイファート氏は、「これは取引にとって健全なスタートだ」とコメントし、上場後20分で取引量が800万ドルに達したことを指摘しました。

SOLの直接的な価格露出とステーキング報酬の提供

ソラナ先物ETFの最近のパフォーマンスを振り返ると、3月17日にシカゴ・マーカンタイル取引所(CME)に上場されたソラナ先物ETFは、初日の取引高が1,210万ドルと市場予想を下回りました。3月20日には、ボラティリティ・シェアーズが2つのソラナ先物ETF、ソラナETF(SOLZ)と2倍ソラナETF(SOLT)を上場しました。Yahoo Financeによると、4月1日時点で、両商品は上場以来堅調に推移しており、1日平均取引高はそれぞれ約8万枚と約14万枚、つまり約125万ドルと約216万ドルとなっています。取引高は依然として低く、市場の需要が効果的に押し上げられていないことを示しています。

比較すると、 2024年1月に上場された複数のスポットビットコインETFの初取引日における総取引量は46億米ドルに達した。

公式サイトによると、SSK はさまざまなタイプの投資家のニーズを満たすように設計されています。

- 証券口座を通じて暗号通貨への投資を求める個人投資家

- ブロックチェーンのイノベーションと一般普及の架け橋を支援したい仮想通貨ネイティブ投資家

- ブロックチェーン収入へのコンプライアンス遵守を求めるファイナンシャルアドバイザーと登録投資顧問(RIA)

- ETFの透明性を必要とする機関

公式情報によると、ステーキング報酬はファンドに現物で支払われ、ファンドの純資産価値(NAV)を増加させるため、株主の課税所得となる可能性があります。ファンドの収益と分配金に応じて、これらの収入は通常の所得、キャピタルゲイン、またはキャピタルリターンとして扱われる可能性があります。投資家は、関連するガイダンスについて税務アドバイザーに相談することをお勧めします。

「Cコーポレーション」構造は従来の規制枠組みを回避します

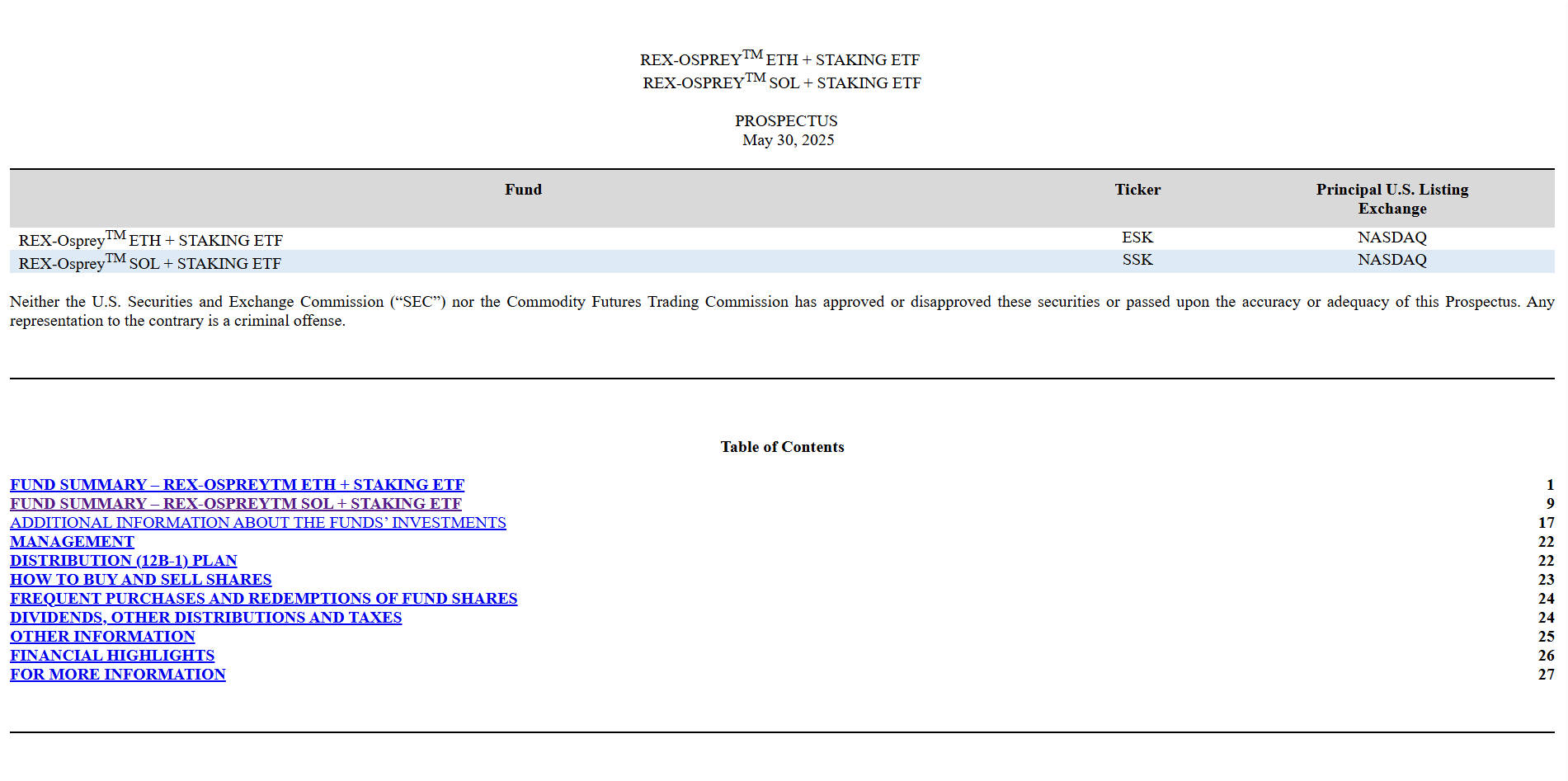

REX-Osprey Solana Collateral ETFは、「Cコーポレーション」登録形態を選択したこともあり、比較的短期間で立ち上げられました。この構造により、ファンドは従来のETF承認プロセスを回避し、迅速に上場することができました。従来の暗号資産ETFとは異なり、REX-Osprey Solana Collateral ETFは1933年証券法ではなく1940年投資会社法に基づいて登録することを選択しました。

1940年投資会社法(ITC)におけるETFの要件は、分散投資、定期的な収益分配、そして個人投資家にとってリスクが高すぎるとされる資産(先物、コモディティ、ビットコインデリバティブなど)への投資回避です。これらの制約により、1940年投資会社法に基づくファンドは株式や債券には適していますが、コモディティや先物といった資産を扱う場合はより複雑になります。これらの資産は通常、「33法」ファンドのカテゴリーに分類されます。例えば、グランター・トラスト(スポット価格へのアクセスを提供する現物信託)や上場パートナーシップ、コモディティ・プール(先物ベースのポートフォリオ)などが挙げられます。

一方、第40号法は税制が簡素で、12ヶ月を超える長期保有の場合、キャピタルゲインは20%、分配金は通常の所得税率(最大37%)で課税されます。第33号法に基づく税制では、複雑な税務書類の手続きが必要となります。

既存のビットコインおよびイーサリアムETFとは異なり、SSKは1940年投資会社法に基づいて登録された、異なる規制枠組みの対象となります。つまり、ファンド発行体ではなく、適格カストディアンが原資産を保有する必要があります。この役割を担うのは、現在、連邦規制当局からデジタル資産の保管と担保提供の両方の認可を受けている唯一の銀行であるアンカレッジ・デジタルです。

二重課税は投資コストを増大させ、他の模倣ETFが追随する可能性がある。

この構造には議論の余地があり、税務問題が主要な課題の一つとなっています。ステーキング報酬は通常の所得として扱われるため、ファンドは法人所得税の課税対象となり、投資家は配当税とキャピタルゲイン税の課税対象となります。そのため、ファンドの運用手数料が0.75%であるにもかかわらず、全体的な税負担は高くなります。

さらに、SECの承認プロセスにおいて大きな障害はなかったものの、この構造の革新性から、SECはC型企業が従来の承認手続きを回避することに躊躇を示しており、このモデルが将来的により多くのファンドの立ち上げに適用できるかどうかについては不確実性があります。ますます激化する市場競争を背景に、REX-Osprey SolanaプレッジETFは、将来的に他の暗号資産ETFの参考となる構造を提供する可能性がありますが、同時に、今後、より厳しい規制の監視に直面する可能性もあります。

独立系暗号資産研究者でKOLのジェイソン・チェン氏は次のように説明した。「そのため、ハードルは低く、承認スピードも速い。申請から承認までは、SECが異議を唱えない限り75日以内に完了する。しかし、一方でデメリットもある。非常に厳格な承認を受けていないため、その後の開示は19b-4の通常の開示よりもはるかに厳格になる。毎日開示する必要があり、管理コストが増加し、二重課税される。通貨価格が上昇すると、企業利益とみなされるため、企業には21%の法人所得税が課せられ、投資家にも配当税とキャピタルゲイン税が課せられる。したがって、19b-4はBTCのような成熟した大型資産に適しており、SOLやその他の一連のアルトコインには1940年企業投資法が適用される。」

一部のユーザーは市場予測についてもコメントしており、ETFの価格がSOLの価格変動を正確に反映できないというリスクを指摘しています。SSKが提出したSEC文書には、「通常の市場環境下において、SSK ETFは純資産の少なくとも80%を参照資産および参照資産へのエクスポージャーを提供するその他の資産に投資します。ファンドは直接投資するか、REX-Ospre SOL子会社を通じて投資します。ファンドは参照資産に相当するリターンを目指しますが、ファンドのパフォーマンスは参照資産のパフォーマンスを完全に再現するものではありません(つまり、ステーキング報酬、取引手数料、その他の手数料などの要因により、ファンドのリターンは必ずしも参照資産と同じではありませんが、概ねプラスかマイナスかを問わず同じ方向になります)。」と記載されています。

申請手続きは紆余曲折がありましたが、最終的には無事「合格」しました

5月に、REX SharesとOsprey Fundsは、SolanaとEthereumに焦点を当てたCコーポレーションETFの立ち上げの承認を求めて米国証券取引委員会(SEC)に申請書を提出した。

5月30日、SECは、提案されたファンド構造が1940年投資会社法の「投資会社」の定義を満たしているかどうかに関して未解決の問題を理由に、REXとOspreyに対し、登録届出書の発効日を延期するよう要請した。

6月29日、SECはREX SharesとOsprey Fundsに対し、Solana担保型ETFの申請について「これ以上のコメントはない」と通知しました。ETF規制の観点から見ると、業界関係者は一般的にこの声明をSECによる暗黙の承認と捉えています。これは、ブラックロックやフィデリティといった企業がスポットビットコインETFを立ち上げた際に「暗黙の承認」したのと同じです。

ブルームバーグのアナリスト、ジェームズ・セイファート氏は当時、ファンドの「ユニークな」Cコーポレーション形式が、一般的な19b-4規則の変更プロセスを回避できる可能性があると指摘していたが、SECがCコーポレーションの回避方法について沈黙していることは、それが準拠した解決策であることを裏付けているようだ。

従来、ステーキングへの道は、暗号資産取引所にトークンを渡すか、独自のバリデーター設定を行うことを意味していましたが、SSK ETFはこの障壁を大幅に下げます。従来の投資家が初めて、株式やインデックスファンドに使用しているのと同じ証券口座を通じて、Solanaへのパッシブエクスポージャーを獲得し、ステーキングによるリターンを得ることができるようになります。SolanaステーキングETFの承認は、今やロードマップを示しています。しかし、イーサリアムのステーキングメカニズム(ペナルティやロック解除期間の延長など)は、より複雑な問題を引き起こす可能性があります。

一部の市場関係者は、少なくとも現政権の監督下では、SECは担保権設定を完全に阻止しようとしているわけではないと指摘している。SECに必要なのは適切な枠組み、つまり、伝統的な金融機関が理解できる方法で、リターン、税金、保管、コンプライアンスを処理できる枠組みだけだ。REXとOspreyはブラックロックほど有名ではないものの、数十億ドル規模のETFカテゴリーに成長する可能性のあるこの分野で、先行者利益を得ている。

現在、複数の企業がソラナ・スポットETFの立ち上げを競っており、インベスコとギャラクシーが6月末にこの競争に加わる予定です。アナリストのバルチュナス氏は、このファンドは2~4ヶ月以内に承認される可能性があると述べています。現在、SECの審査と承認を待っているアルトコインETFの提案は、他に少なくとも60件あります。