出典:ギャラクシーリサーチ

編集:BitpushNews

暗号通貨トレジャリーのトレンド

上場企業が仮想通貨の財務省を設立する傾向はビットコインから他の仮想通貨トークンへと拡大しており、配分規模も拡大し続けています。

先週だけでも、上場企業2社がXRPを財務保有として購入すると発表し、別の企業はETHを準備金として購入すると発表しました。

ビットコイン・トレジャリー企業は今年、Strategy(旧Microstrategy)を筆頭に、多くのニュースの見出しを飾ってきました。VivoPowerとNasdaq上場のWebusは、それぞれ1億ドルと3億ドルのXRPトレジャリーを立ち上げる意向を発表し、SharpLinkは4億2500万ドルのETHトレジャリーを発表しました。

ギャラクシーリサーチは、これらの企業を含めて28の暗号通貨トレジャリー企業をまとめています。

20 は BTC に焦点を当て、4 は SOL に焦点を当て、2 は ETH に焦点を当て、2 は XRP に焦点を当てています。

Crypto Treasury社の概要

私たちの見解

既存企業の勢いと、これらの企業にさまざまな資産にわたってかなりの規模で資金を提供したいという市場の強い意欲を考えると、暗号資産へのトレンドは今後も続くと予想されます。

しかし、暗号通貨の財務会社がオンライン化されるにつれて、懐疑的な見方は高まり続けています。

主な懸念は、一部の購入資金源である借金だ。

一部の企業は、財務資産の購入に、主に無利子または低利子の転換社債などの借入金に依存しています。

これらの債券は、満期時に投資家の裁量で株式に転換できます。ただし、債券が「イン・ザ・マネー」(つまり、企業の株価が転換価格を上回り、株式への転換が経済的に有利な状況)である場合に限られます。しかし、満期時に債券が「アウト・オブ・ザ・マネー」となった場合、負債を返済するために追加の資金が必要になります。これが財務省の戦略における懸念事項です。

さらに、あまり議論されることはありませんが、これらの企業には負債の利息を支払うための十分な現金が不足するリスクがあります。

いずれの場合でも、財務会社には主に4つの選択肢があります。

- 現金を補充するために仮想通貨準備を売却すれば資産価格が下落する可能性があり、同じ資産を保有する他の財務会社にも影響を及ぼす可能性がある。

- 古い負債を補うために新たな負債が発行され、実質的に負債の借り換えが行われます。

- 負債を補填するために新株を発行することは、現在エクイティファイナンスを通じて財務資産の購入資金を調達する方法と本質的に似ています。

暗号通貨の準備金の価値が負債を完全にカバーできない場合、債務不履行に陥ることになる。

最悪のシナリオでは、各企業が取る道はその時点の具体的な状況と市場状況によって決まります。たとえば、財務会社は市場状況が許す場合にのみ借り換えを行うことができます。

財務資金源の対極にあるのが株式売却です。これは、財務会社が資産購入資金を調達するために株式を発行するものです。資産購入を補完するために株式売却が行われる場合、この方法では会社に債務不履行義務がなく、資産購入に伴う負債も発生しないため、全体的な視点から見るとそれほど懸念されるものではありません。

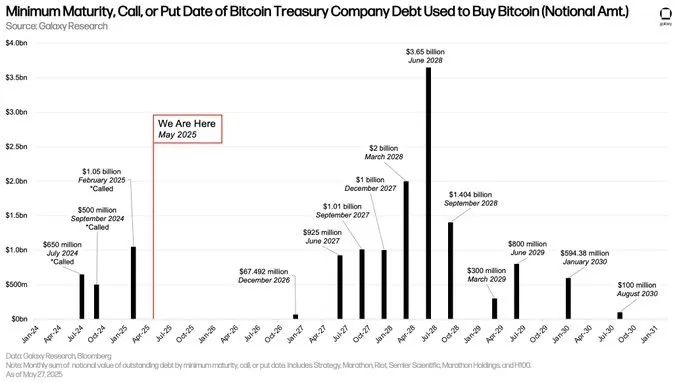

暗号通貨のレバレッジ状況に関する最近のレポートでは、いくつかのビットコイン財務会社が発行した債務の規模と満期スケジュールを検討しました。

弊社の調査結果によると、債務の大半は2027年6月から2028年9月の間に満期を迎えるため(下図参照)、市場が一般的に考えているほど差し迫った脅威はないと考えています。

上記のチャートは、ビットコインを購入するためにビットコイン財務省が発行した債務を数え、これらの債務の返済が必要となる最も早い日付(満期日/償還日/行使日)と、対応する債務の名目額をリストしています。

財務会社の負債主導型戦略に対する懸念は、業界の過去のレバレッジの歴史を考慮すると不合理ではありませんが、現時点ではこのアプローチに大きなリスクはないと考えています。

しかし、債務が満期を迎え、より多くの企業がこの戦略を採用し、よりリスクの高いアプローチを取り、満期の短い債務を発行するようになると、この状況は変わらなくなる可能性があります。

最悪のシナリオでも、これらの企業は救済のためにさまざまな伝統的な金融オプションを有しており、それが財務資産の売却で終わらない可能性もあります。

– Galaxyオンチェーンアナリスト @ZackPokorny_