宏观市场分析

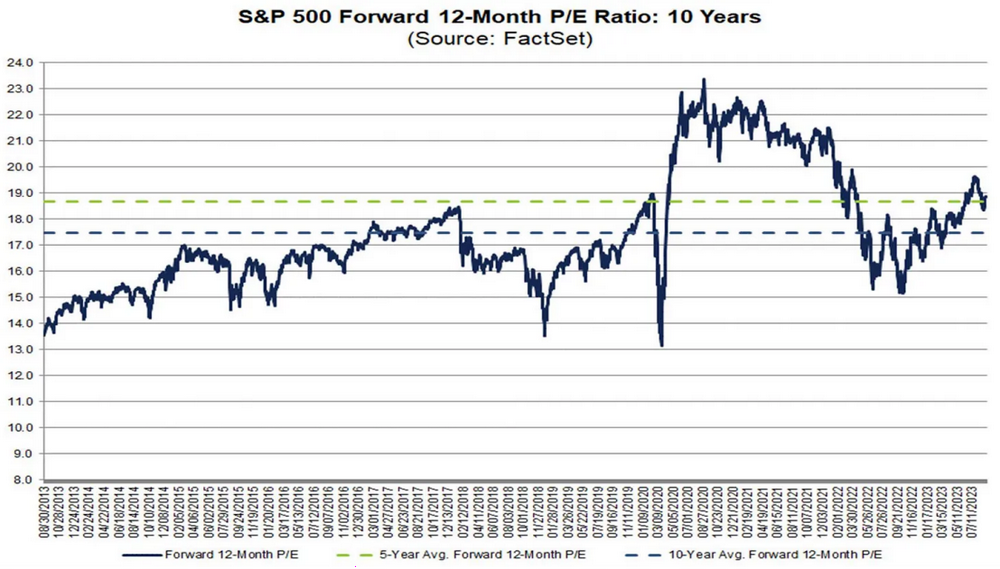

即使我们看着标普500指数的前向市盈率,我们也能看到投资者对未来企业盈利的期望定价已经非常完美。也许这些期望不会实现,但市场是一种前瞻性的定价机制,它根据当前对未来结果的期望来定价。

虽然估值一直在上升,但市场表现看起来完全正常,估值上升也是完全正常的。因为当利润率扩大和企业利润增长时,公司应该获得更高的估值(估值上升还会因为为利率下降而扩大,这仅仅是因为现值公式的原因)。

当然我们可以辩论当前利率环境下市场是否应该获得这种估值,这是一个正当的结论,但利率可能不会再长时间保持如此高位。如果/当发生以下两种情况之一时,美联储将默认重新提供“宽松的货币”环境:

1、如果金融危机或衰退发生,需要重新实施量化宽松政策(QE)

2、美联储在维持充分/充分就业的同时赢得了对抗通胀的胜利,因此可以将利率降低至更加中性(而不是限制性)的水平。

我长期观点的一部分是“全球央行包括美联储在内的已经将全球经济困在了依赖低利率环境的陷阱中”,世界在当前利率下无法长期承受如此巨大的债务规模。也许可以维持一年,也许可以维持两年,甚至可以维持三年,但不会是5到10年。

贷款利率市场

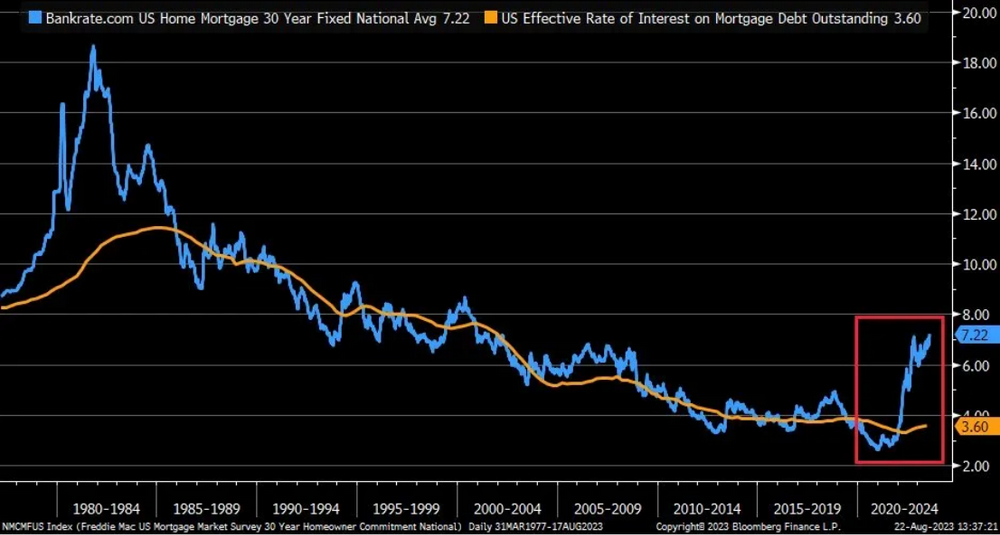

尽管过去18个月利率大幅上升,但大多数借款人和经济参与者仍在以较低的利率支付利息,因为他们选择了固定利率融资。

以抵押贷款市场为例,30年期抵押贷款利率是20多年来最高的。尽管30年期贷款的平均报价超过7.2%,但美国经济中所有抵押贷款的实际利率为3.6%!

房地产市场已经停滞不前,因为人们不愿意参与在如此高的利率环境下购房。

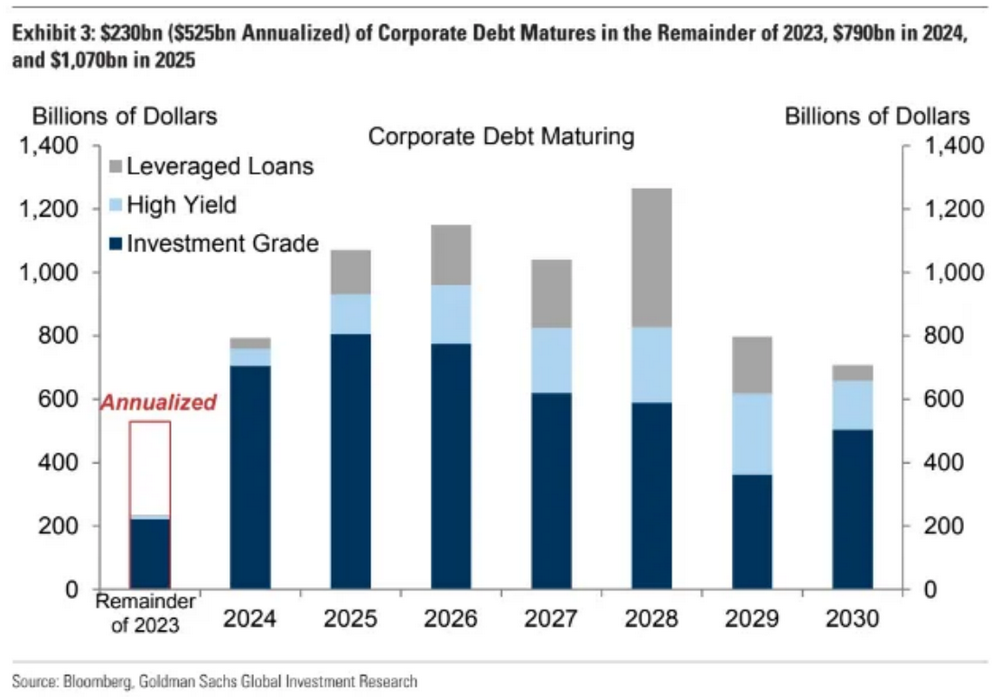

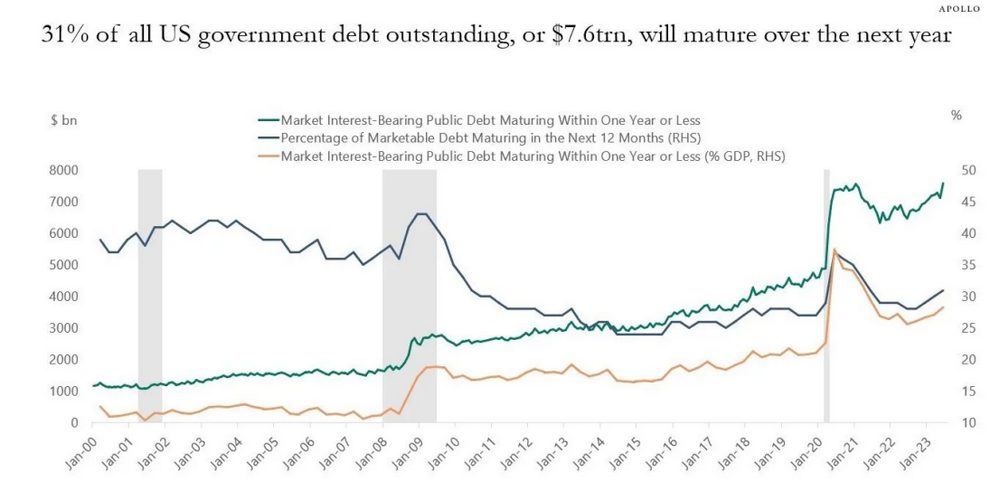

未来几年将有大量的企业和政府债务到期,这些债务在高利率环境下将难以得到偿还。

根据数据,接下来的一年内,31%的联邦债务将到期。由于必要性,低利率的回归几乎是确定无疑的。

总结

这是不可持续的——这就是为什么美联储迅速采取了如此激进的加息政策措施,以尽快应对通胀。

我认为美联储的政策决策已经产生了预期的效果,但经济在未来几个月和季度中将受到加息和紧缩的连锁反应,这也是我认为通胀将继续放缓的原因之一。

注:所有内容仅代表作者个人观点,不是投资建议,也不应以任何方式解释为税务、会计、法律、商业、财务或监管建议。在做出任何投资决定之前,您应该寻求独立的法律和财务建议,包括有关税务后果的建议。