Marie Poteriaieva 지음

출처: 코인텔레그래프

편집자: Shan Ouba, Golden Finance

주요 내용

- Web3의 일일 활성 사용자 수는 2025년 2분기에 2,400만 명으로 유지되지만, 각 트랙의 구성은 변화하고 있습니다.

- DeFi: 주당 2억 4천만 건의 거래로 1위를 차지했지만, 이더리움 가스 소비량은 현재 주로 RWA, DePIN, AI가 차지하고 있습니다.

- 성과가 우수한 자산: 스마트 계약 플랫폼 토큰, 수익을 창출하는 DeFi 및 RWA 토큰은 시장보다 성과가 좋았지만, 강력한 내러티브에도 불구하고 AI와 DePIN은 부진했습니다.

알트코인은 비트코인을 대체하는 단순한 투기 자산이 아닙니다. 대부분의 경우, 알트코인은 기존 인터넷과 그 서비스에 대한 탈중앙화 대안으로 여겨지는 웹 3.0 생태계 내 특정 활동 영역을 대표하거나 대표하려고 시도합니다.

알트코인 시장의 현재 상황과 잠재력을 평가하려면 가격만 보고 판단해서는 안 됩니다. 가스 소비량, 거래량, 고유 활성 지갑(UAW)과 같은 지표는 활동과 도입률을 가늠할 수 있으며, 토큰 가격 동향은 시장이 온체인 추세를 따르고 있는지 여부를 보여줍니다.

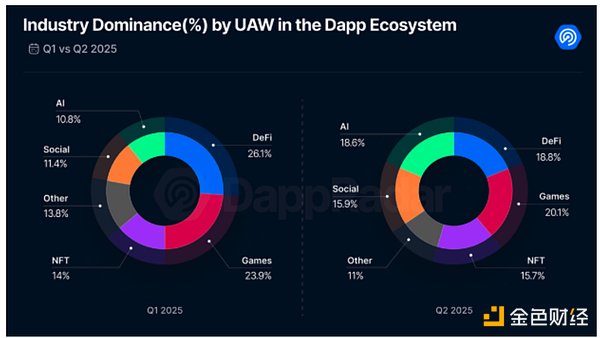

AI와 소셜 DApp이 널리 채택되고 있습니다.

UAW(고유 활성 지갑)는 DApp과 상호 작용하는 고유 주소의 수를 계산하고, 어느 정도 사용자 채택 범위를 측정할 수 있습니다(하지만 여러 지갑이나 자동화된 작업으로 인해 과대평가될 수 있음).

DappRadar의 2025년 2분기 보고서에 따르면 일일 지갑 활동량은 약 2,400만 건으로 안정세를 보이고 있습니다. 그러나 암호화폐 게임의 시장 지배력은 변화하고 있습니다. 암호화폐 게임은 여전히 가장 큰 시장 점유율을 기록하며 시장 점유율 20% 이상을 유지하고 있지만, 1분기 대비 감소했습니다. DeFi 시장 또한 26% 이상에서 19% 미만으로 감소했습니다.

반면, 소셜 및 AI 관련 DApp은 점차 성장세를 보이고 있습니다. Farcaster는 약 4만 명의 일일 활성 사용자(UAW)를 확보하며 소셜 분야를 선도하고 있습니다. AI 분야에서는 Virtuals Protocol(VIRTUAL $1.18)과 같은 에이전트 기반 프로토콜이 좋은 성과를 거두며 매주 약 1,900명의 UAW를 유치하고 있습니다.

UAW는 DApp 산업을 장악하고 있습니다. 출처: DappRadar

DeFi는 "대기업"을 끌어들인다

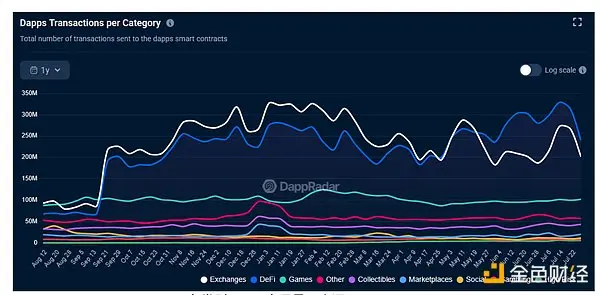

거래 건수는 스마트 계약이 얼마나 자주 실행되는지를 보여주지만, 봇과 자동화에 취약합니다.

DeFi의 거래 규모는 다소 모순적입니다. 사용자 기반 감소에도 불구하고 여전히 주당 2억 4천만 건 이상의 거래를 생성하며, 이는 다른 어떤 웹 3.0 카테고리보다 많은 수치입니다. 거래소 관련 활동(DeFi와 중복될 수 있음)은 DeFi의 지배력을 더욱 공고히 하는 반면, 암호화폐 게임은 주간 1억 건의 거래를, 소셜은 제외하지만 AI는 포함하는 "기타" 카테고리는 주간 5,700만 건의 거래를 처리합니다.

카테고리별 DApp 거래량. 출처: DappRadar

총잠금자산(TVL)은 더욱 강력합니다. DeFiLlama에 따르면 DeFi TVL은 2024년 1월 이후 150% 증가한 1,370억 달러에 도달했지만, 2021년 말 최고치인 1,770억 달러에는 미치지 못합니다.

TVL 상승과 UAW 하락의 괴리는 이번 암호화폐 사이클의 핵심 주제인 제도화(institutionalization)를 반영합니다. 자본은 소수의 대형 지갑, 그리고 이제는 펀드로 집중되고 있습니다. 이러한 추세는 여러 관할권에서 DeFi를 둘러싼 규제 불확실성으로 인해 아직 초기 단계에 머물러 있습니다.

그럼에도 불구하고 기관들은 허가된 풀에 유동성을 제공하고, Ondo Finance와 Maple(SYROP)과 같은 플랫폼에서 토큰화된 국채를 통해 대출을 실시하여 시장 상황을 시험하고 있습니다. Maple은 투자 은행 Cantor Fitzgerald와의 파트너십으로도 유명합니다.

한편, DeFi가 소매 참여보다는 대규모 수익 창출에 중점을 둔 자본 효율적인 계층으로 진화함에 따라 Lido(LIDO)나 EigenLayer와 같은 DeFi 서비스가 제공하는 프로토콜 수준 자동화는 지갑 활동을 더욱 억제합니다.

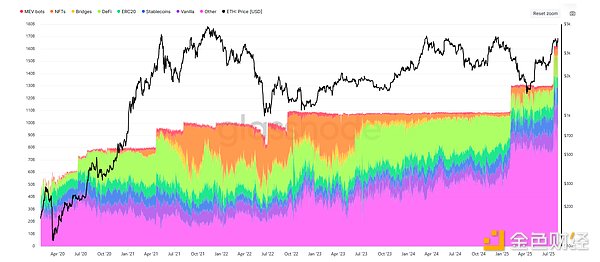

다른 사용 사례가 Ethereum의 가스 소비를 지배하고 있습니다.

거래 데이터만으로는 Web3의 상황을 완벽하게 보여줄 수는 없지만, 이더리움의 가스 사용량을 통해 경제적 부하와 컴퓨팅 부하의 실제 분포를 파악할 수 있습니다.

Glassnode의 데이터에 따르면 DeFi는 항상 이더리움의 핵심 부문이었지만 가스 소비량은 현재 11%에 불과합니다. NFT는 2022년에 상당한 점유율을 차지했지만 현재는 4%로 떨어졌습니다.

반면, "기타" 카테고리는 2022년 약 25%에서 현재 58% 이상으로 급증했습니다. 이 카테고리에는 토큰화된 실제 자산(RWA), 탈중앙화 물리적 인프라(DePIN), AI 기반 DApp, 그리고 웹 3.0 성장의 다음 단계를 정의할 잠재력을 가진 다소 혁신적인 서비스들이 포함됩니다.

카테고리별 이더리움 가스 사용량. 출처: Glassnode

특히 RWA는 가장 유망한 암호화폐 분야 중 하나로 손꼽힙니다. 스테이블코인을 제외한 RWA의 총 규모는 2024년 초 158억 달러에서 현재 254억 달러로 급증했으며, 약 34만 6천 명의 토큰 보유자가 참여하고 있습니다.

가격은 Web3의 흐름을 따를까?

자산 가격은 온체인 활동과 거의 비례하지 않습니다. 과대광고는 단기적으로 가격 급등을 유발할 수 있지만, 지속적인 성장은 실질적인 유용성과 도입을 보여주는 분야와 일치하는 경향이 있습니다. 지난 한 해 동안 인프라 및 수익률 중심 프로젝트는 내러티브에만 의존하는 분야보다 훨씬 높은 성과를 보였습니다.

스마트 컨트랙트 플랫폼 토큰이 가장 큰 폭의 상승세를 보였으며, 상위 10개 코인은 평균 142% 상승했습니다. HBAR은 360%, XLM은 334% 상승했습니다. Web3의 기반이 되는 이러한 토큰들의 가격 상승은 투자자들이 해당 분야의 장기적인 발전에 대한 확신을 가지고 있음을 보여줍니다. DeFi 토큰 또한 전년 대비 평균 77% 상승하며 좋은 성과를 거두었으며, Curve DAO(CRV)는 308%, Pendle(PENDLE)은 110% 상승했습니다.

상위 10개 RWA 토큰은 평균 65%의 상승률을 기록했는데, 이는 주로 XDC(+237%)와 OUSG(+137%)의 상승에 힘입은 것입니다. DePIN 부문의 주요 특징인 JasmyCoin(+72%)과 Aethir(+39%)는 평균 10% 안팎의 상승률을 기록했습니다.

AI 토큰은 크게 뒤처졌습니다. 상위 10대 순수 AI 프로젝트는 전년 대비 25% 하락했고, 비텐서(TAO)만 34% 상승했습니다. 게임 토큰은 대부분 하락했으며, 슈퍼버스(SUPER)만 지난 12개월 동안 750% 급등했습니다. 소셜 토큰은 암호화폐 시장에서 사실상 부재한 상태이며, 주요 프로토콜에는 여전히 자체 자산이 부족합니다.

전반적으로 Web3 투자는 성숙된 분야에 집중되어 주요 스마트 컨트랙트 플랫폼의 네이티브 화폐 가치를 끌어올리고 있습니다. 수익 중심의 DeFi와 RWA 토큰 또한 인상적인 수익률을 기록했습니다. 반면, AI, 탈중앙화 PIN, 소셜 등 가장 주목받는 기술들은 아직 이러한 기대감을 실질적인 토큰 수익으로 연결시키지 못했습니다.

채택이 늘어나고 더 많은 부문이 성숙해짐에 따라 내러티브와 실적 간의 격차가 줄어들 수 있지만, 지금으로서는 투자자 신뢰가 분산형 경제의 기반에 굳건히 뿌리를 두고 있습니다.