저자: 주오 예(Zuo Ye)

Crypto Week의 3부작 뉴스: 스테이블코인을 규제하는 천재적인 법안이 법률로 제정되었지만, CBDC 반대 법안과 CLARITY 법안은 아직 입법 과정에 있습니다.

Genius Act와는 달리 CLARITY는 암호화폐, 특히 퍼블릭 체인, DeFi, 토큰 발행, SEC와 CFTC의 권한과 책임에 대한 기본적인 정의와 권한 배분에 초점을 맞추고 있으며, 2024년 FIT21 Act와 긴밀하게 연계되어 있습니다.

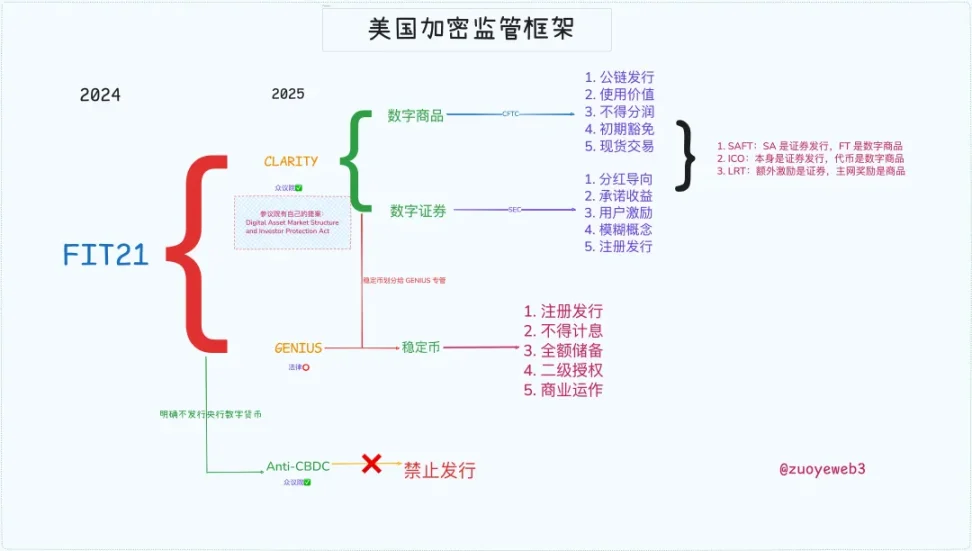

이미지 캡션: 미국 암호화폐 규제 프레임워크, 이미지 출처: @zuoyeweb3

이를 바탕으로 미국은 과거 관행을 바탕으로 완전한 규제 체계를 구축했습니다. 역사를 이해해야만 미래를 이해할 수 있습니다.

금융 자유화, 새로운 서부 개척

화폐 주조권과 인플레이션. 연준은 후자를 통제한다는 명분으로 전자를 고수하는 반면, 트럼프는 전자를 확대한다는 명분으로 후자를 포기합니다.

천재적인 법안은 무료 스테이블코인 시대를 열었습니다. 파월이 주장했던 독립적인 화폐 발행권은 실리콘 밸리의 신흥 재벌들과 월가의 기존 자본가들에게 나눠 주어졌습니다. 하지만 이것만으로는 충분하지 않습니다. 피터 틸이 원하는 것은 자유주의자들의 절대적인 자유입니다.

2008년 금융 위기로 인해 금융 파생상품이 대중의 비판을 받게 되었고, 오바마 대통령은 35조 달러 규모의 선물 계약 시장과 400조 달러 규모의 스왑 시장을 통제하는 데 도움을 줄 전문가가 시급히 필요했습니다.

그 결과, 게리 겐슬러가 CFTC 위원장으로 지명되었고, 2010년에는 파생상품 시장을 기존 규제 시스템에 통합하기 위해 도드-프랭크 월가 개혁 및 소비자 보호법이 도입되었습니다.

게리는 "우리는 서부 개척 시대를 길들여야 한다"고 주장했는데, 이는 게리가 규제 수준에서 시장을 무너뜨린 첫 번째 사례였다.

역사는 순환합니다. 2021년, 오바마의 전우였던 당시 바이든 대통령은 게리 겐슬러를 증권거래위원회(SEC) 위원장으로 다시 지명하며 새로운 서부 개척지인 암호화폐로의 전환을 시도했습니다.

두 가지 초점이 있습니다.

1. SEC는 BTC/ETH가 상품이라는 점에는 이의를 제기하지 않지만 SOL과 Ripple을 포함한 다른 토큰과 IXO는 불법적인 증권 발행으로 간주합니다.

2. 거래소의 높은 레버리지 행태에 대해 게리는 이것이 사용자를 "유도"하고 있다고 생각하며, 코인베이스와 바이낸스 등 국내외 거래소에 대한 특별 규제 조치를 시작했습니다.

하지만 항상 허점은 존재했고, 게리는 결국 규제의 초점이 아닌 상품인 ETF에 밀려 패배했습니다. 2021년 SEC는 비트코인 선물 ETF를 승인했지만, 그레이스케일 등이 제안한 현물 ETF에 대해서는 항상 침묵을 지켜왔습니다.

하지만 불행하게도 SEC가 2024년에 Ripple의 IXO 부문에 대한 소송에서 패소한 후, SEC는 마침내 비트코인 현물 ETF를 승인했고, 그로 인해 MicroStrategy는 공개적으로 코인-주식-채권 주기를 플레이할 수 있게 되었습니다.

이번에는 암호화폐가 SEC(미국 증권거래위원회), CFTC(상품선물거래위원회), 백악관, 의회, 연방준비제도, 그리고 월가를 장악하며 더욱 거침없는 행보를 보이고 있습니다. 무방비의 시대가 도래했습니다.

작은 각주로, SBF는 2022년에 수천만 달러의 선거 자금을 바이든에게 기부함으로써 스스로 감옥에 갇혔는데, 이것이 게리가 암호화폐 산업에 대해 엄격하게 대하는 중요한 이유일 수 있습니다.

명확성법: 암호화에는 명확한 이름이 있습니다.

트럼프는 그의 친절에 보답할 것이고, 암호화폐 산업은 이제부터 개방적이고 공정하게 행동할 것입니다.

트럼프는 두 명의 민주당 대통령의 전통을 이어받아 2025년 취임하자마자 게리를 해고하고, 2016년부터 친분을 맺어 온 폴 앳킨스를 후임으로 선택해 완전한 방임주의 정책을 펼쳤다.

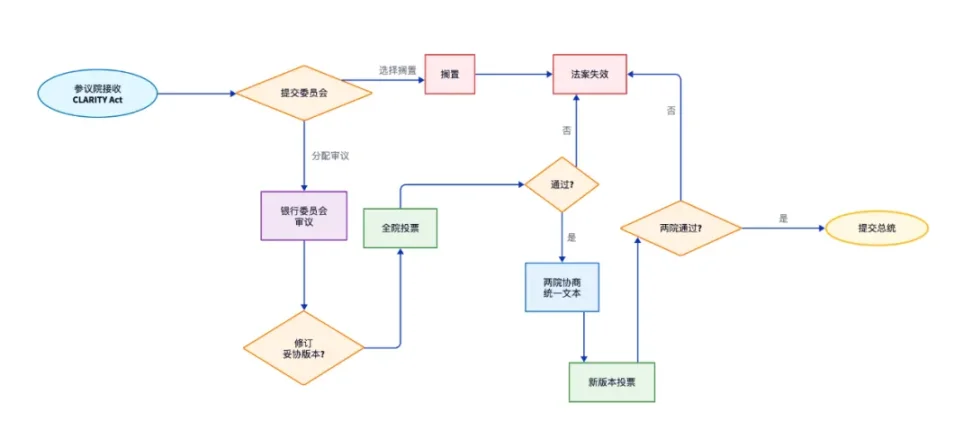

이러한 배경에서 명확성법이 발의되었지만, 명확성법은 아직 입법 과정에 있다는 점을 밝혀야 합니다. 현재 하원에서 법안 심의를 마쳤으며, 상원의 심의가 남아 있습니다.

상원 역시 자체적인 디지털 자산 시장 구조 및 투자자 보호법을 가지고 있지만, 공화당이 주도하는 의제의 틀에서 암호화폐 친화적인 정책은 불가피합니다.

이미지 캡션: Clarity 법안 후속 조치 절차, 이미지 출처: @zuoyeweb3

현행 투명 법안은 디지털 상품, 디지털 자산, 그리고 스테이블코인에 대한 체계를 설계합니다. 첫 번째 우선순위는 스테이블코인을 결제 수단으로 제한하는 것이며, 두 번째는 디지털 상품은 CFTC가, 디지털 자산은 SEC가 관리하는 것입니다.

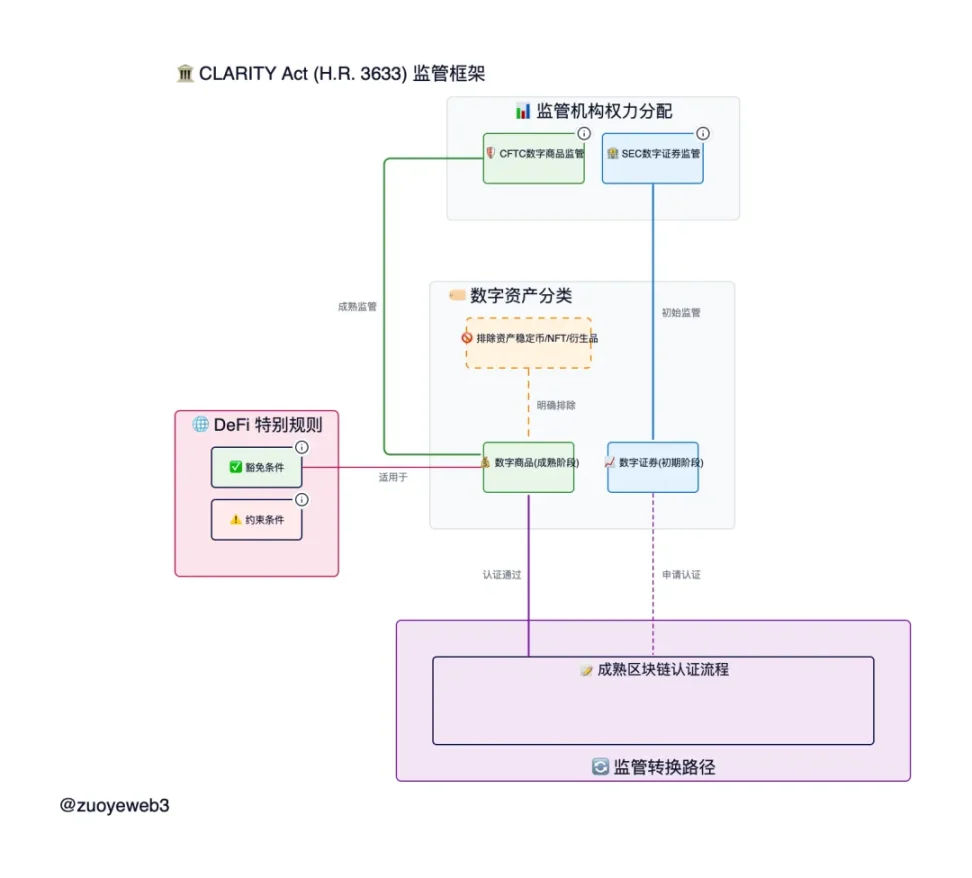

이미지 캡션: CLARITY Act 규제 프레임워크, 이미지 출처: @zuoyeweb

1. CFTC의 큰 승리: ETH와 CFTC의 지위를 명확히 하고, SEC와 자산 발행 간의 경계를 모호하게 함.

ETH는 상품이며, 모든 진정한 탈중앙화 퍼블릭 체인 토큰은 상품입니다. 이러한 토큰의 거래는 CFTC의 관할권에 속합니다. IXO 및 SAFT와 같은 자금 조달은 여전히 SEC의 관리 하에 있지만, 7,500만 달러의 면제 한도가 있습니다. 발행된 토큰이 4년 이내에 탈중앙화되면 벌금이 면제됩니다.

2. 디지털 제품은 형태는 디지털이지만 내용은 상품입니다.

기술 발전에 발맞춰 "실물 상품"과 "가상 자산"을 조잡하게 이분법적으로 구분하지 말고, 디지털 상품의 존재를 인정해야 합니다. 퍼블릭 체인, DeFi, DAO 프로토콜 운영에 실질적인 가치가 있는 한, 디지털 상품은 더 이상 증권이 아닙니다.

하지만! NFT는 상품이 아닌 자산이어야 합니다. 각 NFT는 고유하며 "과대광고" 또는 가치 상승만을 목적으로 할 뿐, 화폐와 같은 단일 교환 수단으로 사용될 수 없기 때문입니다. 둘째, 이자, 보상, 수익은 프로토콜의 탈중앙화 운영을 유지하는 데 가치가 있어야 자산이 될 수 있습니다. 그렇지 않으면 모두 SEC의 관리를 받게 됩니다.

이 정의는 아직 너무 추상적입니다. 본질적으로 명확한 법안은 토큰 발행 프로세스와 토큰 운영 프로세스를 구분합니다. 제가 분류한 세 가지 사례는 다음과 같습니다. 문제가 있으면 수정해 주세요.

- IXO 발행은 증권이지만, 조건을 충족하는 토큰을 발행하는 것은 증권이 아니다.

- 에어드랍 포인트는 유가증권이지만, 에어드랍 토큰은 조건을 충족하면 유가증권이 아닙니다.

- 교환분배금은 증권이 아니지만 약속수익률은 증권입니다.

조건 충족은 디지털 상품의 정의와 기반, 그리고 향후 탈중앙화 프로토콜로 전환하겠다는 약속을 의미하며, 중개자를 통한 거래는 필요하지 않습니다. 단, 프로젝트 참여 자체가 투자이며, 수익이 기대되는 경우 자산 발행에 참여하는 것으로 간주해야 합니다.

미래에 어떻게 정의될지는 확실하지 않지만, 과거 사례들을 통해 구분의 근거를 얻을 수 있다.

- ETH는 디지털 상품이지만, SAFT를 사용하여 프로젝트에 자금을 조달하는 것은 디지털 자산 발행이며 SEC(미국 증권거래위원회)에서 관리합니다. 그러나 향후 완전히 탈중앙화된 프로토콜로 전환될 경우, 디지털 상품으로 분류되어 CFTC(상품선물거래위원회)에서 관리하게 됩니다.

- ETH 네이티브 스테이킹 또한 상품으로, 퍼블릭 체인의 지분 증명(PoS) 특성을 유지하는 "시스템 동작"입니다. 그러나 타사 DeFi 스테이킹 프로토콜에서 발행하는 토큰이 상품으로 간주될 수 있는지는 확실하지 않습니다. 예를 들어, Lido는 아직 논의 중이며, EigenLayer는 상품에 더 가까울 수 있으므로 규제 세부 사항을 명확히 해야 합니다.

- 이더리움은 블록체인이지만, SAFT나 IXO가 발행한 많은 L1/L2 토큰은 탈중앙화를 완료하는 데 4년이 걸립니다. 단일 중앙화 기관이 관리하는 토큰이나 투표의 비중은 20%를 넘지 않습니다. 이제 일반 재단이나 DAO도 책임에서 면제될 수 없으며, 보유 토큰의 비중을 분석할 필요가 있습니다.

Clarity Act는 실제로 매우 상세하며 SEC와 CFTC의 공동 감독 체계를 제시합니다. 디지털 상품은 가상 증권과 실물 상품의 서로 다른 특성을 고려하며, 실제로 두 상품에 대한 공동 감독을 요구합니다.

결론

Clarity Act는 미국 암호화폐 규제의 중요한 부분입니다. 기본적으로 토큰 및 퍼블릭 체인과 같은 핵심 문제를 정의하고, 디지털 상품의 정의를 명확히 하며, 나머지는 NFT, 스테이블코인, 토큰화 자산(RWA)과 같은 자산입니다.

하지만 DeFi의 운영은 여전히 모호한 상태입니다. 명확성법(Clarity Act)이 증권법(Securities Act)의 정의를 개정했지만, DeFi는 매우 중요합니다. 증권법과 마찬가지로 암호화폐 시장도 스테이블코인, 퍼블릭 체인, 토큰 등과 함께 얽히고설키기보다는 전담 DeFi 법이 필요합니다.

이는 무리한 요구가 아닙니다. 미국 암호화폐 규제 체계가 구축되는 가운데, 토네이도 캐시 사건은 아직 진행 중이며, 공동 창립자 중 한 명인 로만 스톰의 운명은 사법 강제 입법의 시금석이 될 것입니다.