原文作者:0xJeff,AI 投資人

編譯:AididiaoJP,Foresight News

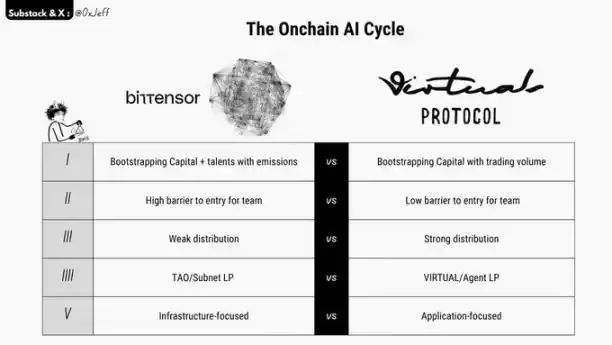

本文旨在對Bittensor 子網和Virtuals 智能體進行簡要對比,以幫助理解各自的飛輪機制、差異與相似之處。

一、透過排放機制引導資金與人才vs 透過交易量引導資金

Bittensor 透過TAO 排放機制引導子網路發展。子網路負責引進最具創新性的專案(或具備收入能力的業務),並透過競爭獲取每日3,600 枚TAO 的份額。

子網也透過其阿爾法代幣排放機制引導貢獻者(包括執行任務的礦工與驗證礦工工作的驗證者)。排放機制及跨利害關係人的激勵協調機制自計畫啟動之初即已內嵌。

Virtuals 採用類似pump.fun 的模式,透過交易量引導發展。高交易活躍度轉換為智能體專案資本的累積。智能體團隊可利用自有排放機制激勵用戶參與。

在投機性代幣需求高漲的市場週期中,此模式具有顯著優勢-團隊可迅速累積資本,獲得產品關注度與市場興趣,進而推動專案啟動與發展。

二、高進入門檻vs 低進入門檻(針對團隊)

在Bittensor 上啟動子網路需承擔較大投入。目前,取得子網席位需871 枚TAO(約30 萬美元),價格依需求與拍賣機制浮動。這意味著子網團隊通常需具備成熟的構想、清楚的規劃與紮實的執行能力。

為成功營運子網,所有者需確保所設定的任務或目標有助於其人工智慧產品/ 解決方案的研發,同時防範礦工作弊行為,確保驗證者有效履行驗證職責,並透過商業拓展與客戶合作實現收入,還需透過回購機制維護投資者信心。

子網代幣價格需維持上漲態勢,以吸引更多TAO 流入,提升子網排放佔比,進而吸引更高水準的貢獻者參與挖礦。

相較之下,在Virtuals 上啟動人工智慧智能體代幣的門檻較低,無需初始成本即可啟動,便於以較低資本試水新構想。

Virtuals 還設有「60 天計畫」,讓創辦人在此期間測試新構想並發行代幣。若在60 天內未能找到產品與市場的契合點,相關資金將被收回,投資者可取回部分投入資本。

三、分發能力較弱vs 分發能力較強

Bittensor 獨立運行於基於Polkadot Substrate 框架構建的區塊鏈上,跨鏈橋接難度較大,缺乏去中心化金融基礎組件,也未配置如以太坊虛擬機或Solana 等常見基礎設施。

這導致Bittensor 生態系統的進入門檻較高。此外,相關學習資料充斥複雜術語,增加了新用戶的學習與理解難度。因此,其社群成員多為願意投入時間深入研究的專業技術族群,散戶參與度較低。

相較之下,Virtuals 的理解門檻較低。其團隊在行銷、品牌傳播與分銷方面表現突出,散戶用戶可較為直觀地理解人工智慧智能體、智能體支付及機器人等相關概念。

由於Virtuals 部署於Base 鏈,人工智慧智能體代幣的購買流程便捷。使用者從了解專案、形成看好判斷到作出購買決策的時間較短,這也是其在2024 年底至2025 年期間迅速普及的重要原因(時間上早於Bittensor)。

目前,Bittensor 在Jason、Chamath、Barry Silbert(DCG 與Yuma)及社區的推動下逐步進入主流視野,關注度有所提升。然而,其子網代幣的購買流程仍較為複雜,問題尚未完全解決。

四、TAO/ 子網流動性池vs VIRTUAL/ 智能體流動性池

Bittensor 與Virtuals 在流動性池飛輪機制上具有關鍵相似性。

投資者欲購買子網阿爾法代幣,需持有TAO 方可操作。因此,阿爾法代幣需求的上升將推動TAO 價格上漲。

同樣,在Virtuals 生態中,人工智慧智能體代幣需求的上升也將推動VIRTUAL 價格上漲。

若核心代幣(TAO 或VIRTUAL)能夠在生態系統內部循環而不外流(例如,各項目方之間透過交易商品與服務實現價值留存),則該機制的優勢將更為明顯。

五、基礎設施導向vs 應用導向

Bittensor 子網多著重於基礎設施或資本密集業務,如去中心化運算、推理、訓練、藥物研發及量子實驗等。

由於Bittensor 可為優質子網提供每年逾1000 萬美元的資金支持,並吸引高端人才參與,因此其模式適用於推動高難度、高投入的宏大構想。

Virtuals 的智能體團隊則更專注於應用層與面向消費者的智能體產品。由於智能體代幣初始價格較低,若團隊能夠推出優質的消費級產品,可藉助代幣的市場熱度迅速吸引關注,推動專案發展。

由於採用Virtuals 在分發方面的優勢,人工智慧智能體代幣的飛輪效應在市場極度活躍期(如2024 年底至2025 年初)表現出更快的成長速度與更高的漲幅。