作者: Castle Labs

編譯:Odaily 星球日報Golem

編者按:本文系統性研究了Hyperliquid 和CME 在工作日和週末時段原油合約交易數據的差異,並得出了一些重要結論。目前來看,Hyperliquid 在流動性深度或滑點等絕對指標上確實無法與CME 相媲美,整體流動性不到1%,這與RWA 交易平台的主要用戶仍是加密原生散戶有關。

Hyperliquid 的不同之處在於,週末時段Hyperliquid 上的原油合約交易規模大幅成長。這顯示週末除了有投機需求的散戶外,那些想要在周一之前獲得原油交易敞口、進行避險操作的交易員也在Hyperliquid 上交易。而這樣的趨勢越來越明顯,使Hyperliquid 已經具備了大宗商品的價格發現能力。

但針對機構投資者,相較於CME,Hyperliquid 平台高昂的交易成本仍是其在大宗商品交易領域擴張的主要障礙。若是Hyperliquid 不儘早完善自己具備處理機構級訂單的能力,那它只能是傳統交易員週末的臨時交易場所,最後只能成為傳統金融版圖上的微小補充。

研究方法論與資料來源

本分析透過兩項研究評估原油市場的微觀結構,分別涵蓋了工作日和週末的市場,並利用來自兩個交易場所的逐筆成交數據,分別是Hyperliquid 的xyz:CL 永續合約和芝加哥商品交易所(CME)的CLJ6(2026 年4 月NYMEX WTI 原油期貨)合約。

CME 資料來自Databento 交易資料來源,該資料來源擷取的是逐筆成交數據,而非訂單簿快照。因此,CME 的所有深度和滑點估計均基於實際成交量,而非報價深度。 Hyperliquid 資料來自Hyperliquid 公開的S3 資料庫,其中包含完整的鏈上成交記錄。

因此,兩個交易場所的分析都是以實際成交量為基礎。所有深度資料均代表顯性流動性,即在VWAP 中間價位5 分鐘視窗內特定基點範圍內的成交量,而非訂單簿上的完整靜止深度。

研究週期及市場背景

研究週期為2026 年2 月27 日至3 月16 日,這段時段恰逢伊朗於2026 年2 月28 日發動攻擊後,地緣政治局勢動盪。

- 攻擊前市場收盤:攻擊事件發生前的最後一個CME 交易日。

- 週一開盤:市場重開壓力巨大,CME 股價大幅跳空高開,而Hyperliquid xyz:CL 市場則受到發現邊界的限制。

- 隨後幾個週末:由於油價居高不下,市場波動導致Hyperliquid 平台上的原油交易量居高不下。

xyz:CL 在2026 年初上線,這意味著這三個週末的觀察期涵蓋了Hyperliquid 市場的早期成熟階段。觀察到的趨勢,包括流動性深度提升、交易量增加和用戶數量成長,部分反映了市場的成熟。但我們認為鏈上交易所目前在流動性深度或滑點等絕對指標上無法與傳統交易所相提並論。

我們研究的目標是追蹤方向性趨勢:二者價差是否正在縮小,縮小的速度如何,以及在何種條件下縮小。

數據分析

數據分析依時間段分為兩部分:

- 工作日時段:涵蓋完整的三週時間段,比較Hyperliquid 和CME 工作日時段的深度、滑點以及兩家交易所交易的溢價/折價。對於Hyperliquid,我們也分析了其在整個時間段內的融資費率。

- 週末時段:在給定的時間段內,包含三個週末,我們分析了價格發現以及Hyperliquid 相對於CME 開盤價的價格缺口偏差。

工作日時段數據分析

此分析涵蓋完整的三週時間段,重點在於兩家交易所同時活躍的時段。

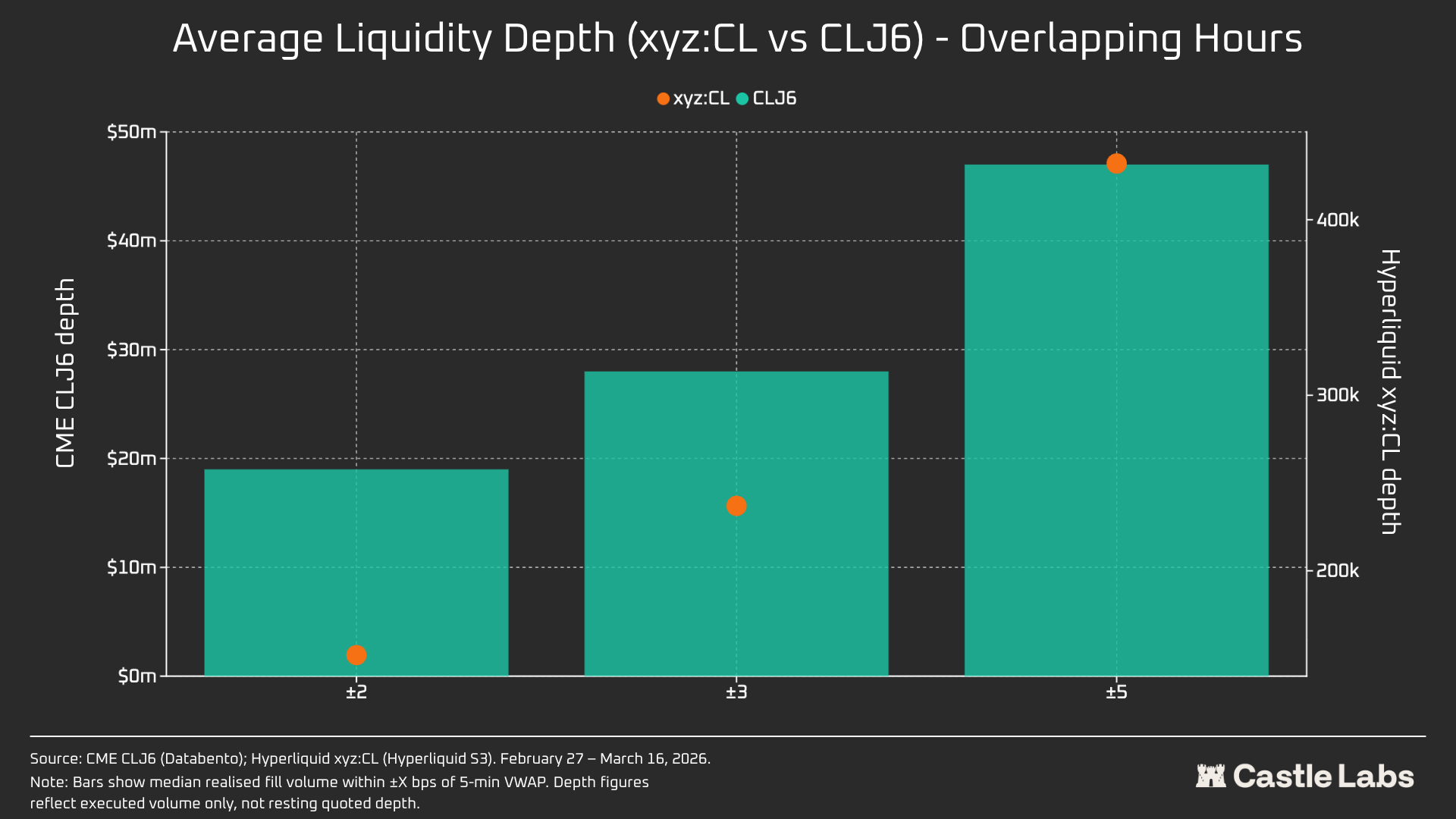

流動性深度以每5 分鐘區間內VWAP 中間價±2、±3 和±5 個基點範圍內的美元交易量來衡量,並彙總為所有工作日區間的中位數。如上所述,這反映的是區間內的成交量,而非靜息報價深度。這種方法可能低估了CME 和Hyperliquid 的流動性深度。

執行滑點是使用按成交價排序的合成訂單簿估算的。在每個5 分鐘時間內,觀察到的吃單成交記錄按價格升序排列(模擬走賣單),並按順序走賣單,直至達到目標訂單規模。到達價格設定為此時間段內的最低成交價(代表訂單到達時的最佳賣價)。滑點計算為執行成交量加權平均價(VWAP) 與到達價格差,以基點表示。此方法應用於從1 萬美元到100 萬美元的增量訂單規模。

工作日時段的Hypeliquid-CME 基差:追蹤所有工作日時段5 分鐘窗口內Hyperliquid 中間價與CME 最新價之間的有符號價格差。這能反映Hyperliquid 在活躍時段相對於CME 參考價格的任何結構性溢價或折扣。 Hyperliquid 中間價源自每5 分鐘交易時段交易的成交量加權平均價格(VWAP),而非即時訂單簿報價。

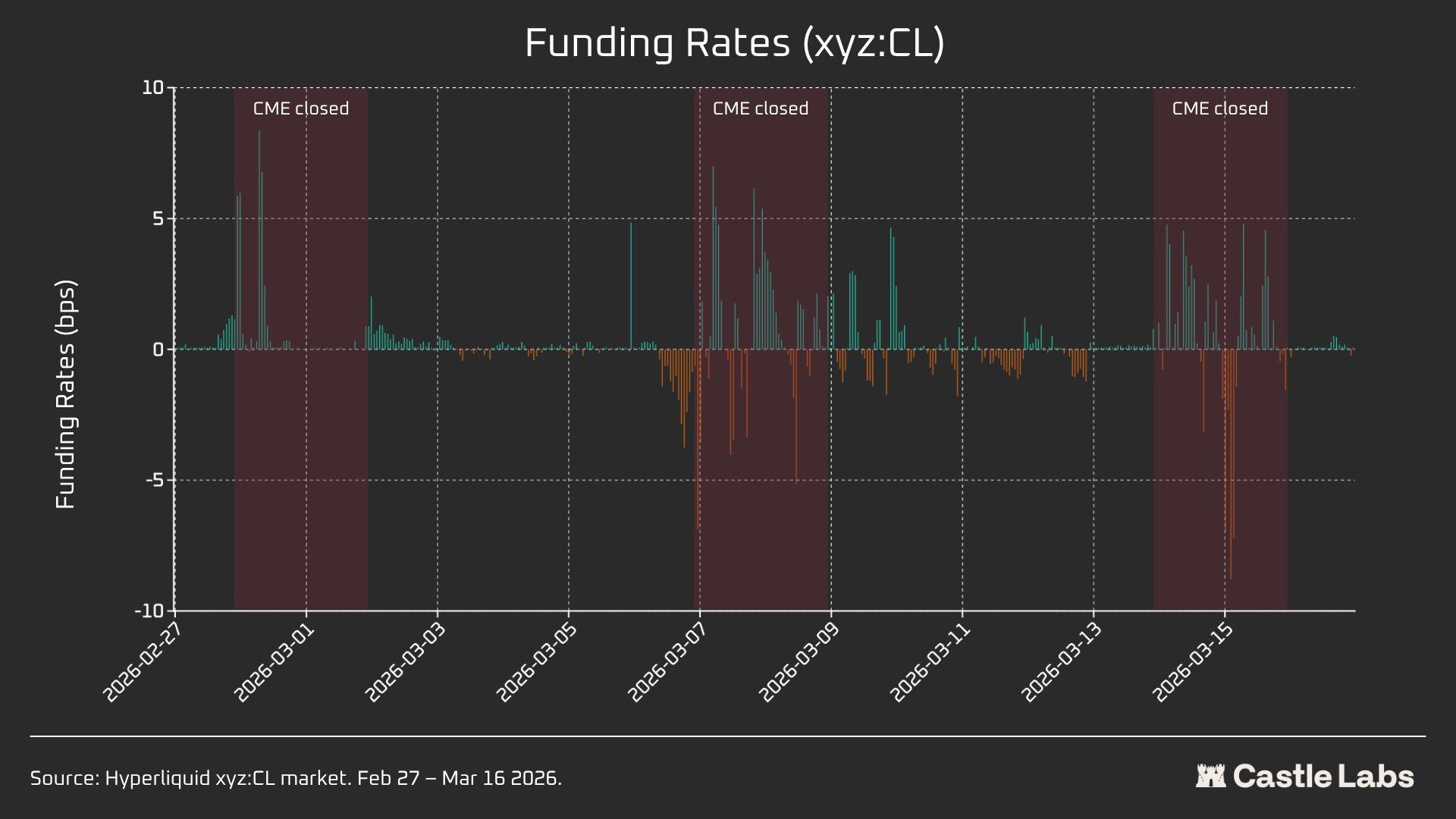

Hyperliquid 融資費率以小時計價,融資費率以每小時基點表示。

週末時段數據分析

本分析聚焦在CME 三個不同的週末休市時段:

- W1:2026 年2 月28 日至3 月1 日

- W2:2026 年3 月7 日至3 月8 日

- W3:2026 年3 月14 日至3 月15 日

在W1 和W2,Hyperliquid 永續合約受到限制,因此標記價格不能超出「區間限制邊界」(DB)。當預言機價格凍結時(例如在主要參考市場(CME) 休市且外部價格資料來源停止更新時),該協議實際上會把價格限制在一個狹窄的區間內。

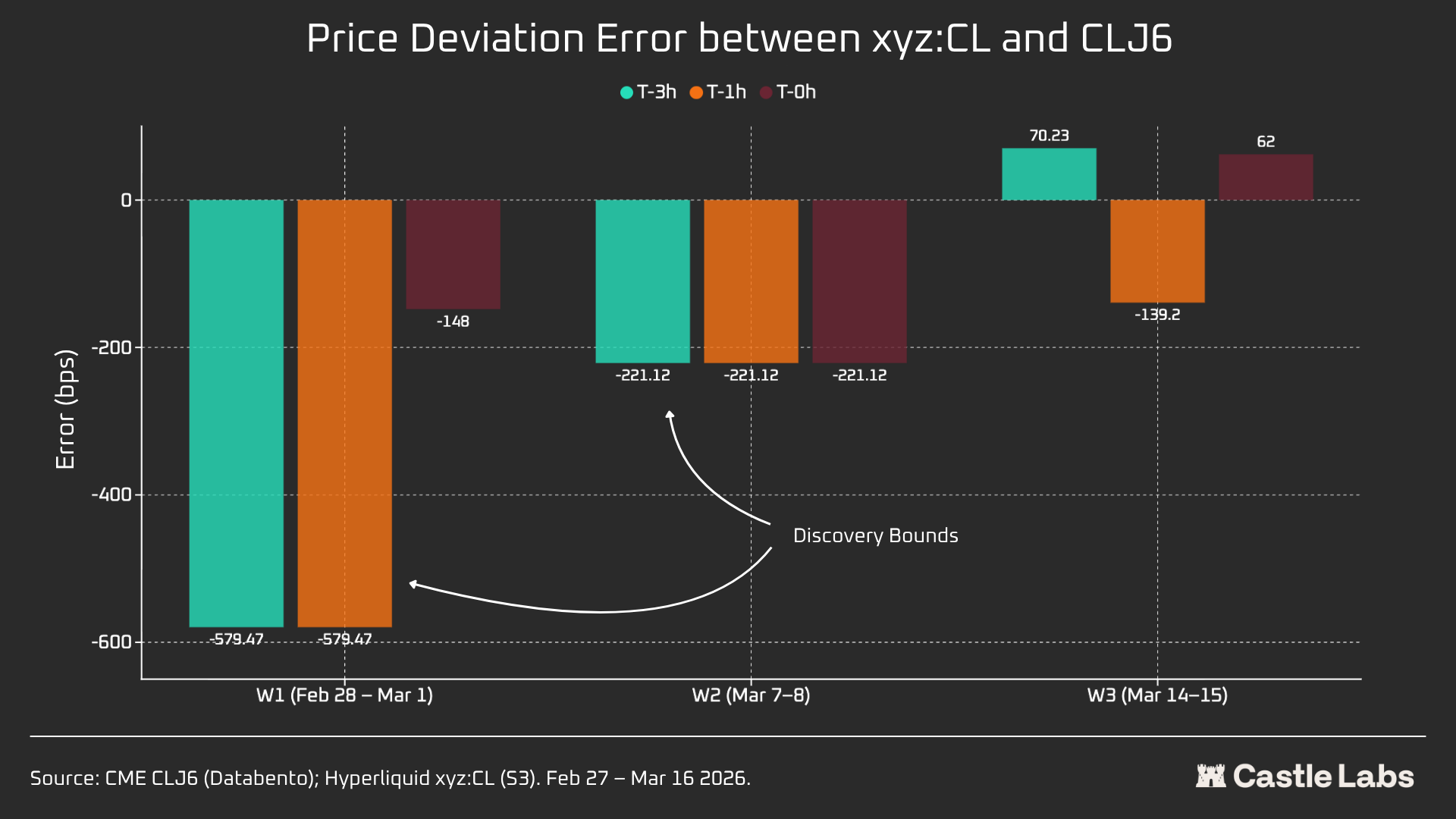

對於每個週末視窗期,我們會報告Hyperliquid xyz:CL 的關鍵資料指標,包括價格、成交量和交易筆數。為了測量週一開盤價差偏差,每個週末,我們會在三個參考點測量Hyperliquid 與CME 之間的價格差距:

- CME 重新開盤前3 小時

- CME 重新開盤前1 小時

- CME 開盤時(T=0)

所有價差均以基點表示,正值表示Hyperliquid 高於CME 開盤價,負值表示折價。

定量分析

本節首先進行分析,比較Hyperliquid xyz:CL HIP-3 原油市場與NYMEX CLJ6 在工作日重疊時段的流動性。

流動性深度:Hyperliquid 不到CME 的1%

毫無疑問,鏈上交易所的流動性狀況與CME 截然不同。 Hyperliquid 上CL 的平均流動性深度不到CLJ6 的1%,且各價位區間的流動性深度一致(±5 bps 時為109 倍)。在中點價位±2 bps 的區間內,CME 的可執行深度為1,900 萬美元,而Hyperliquid 僅為15.2 萬美元,相差125 倍。

考慮到Hyperliquid 上CL 市場的新穎性以及其目標使用者群體的不同,這一結果並不令人意外。鏈上交易所的主要價值在於為那些傳統上被CME 等機構排除在外的用戶提供無需許可的交易管道。

然而,隨著Hyperliquid 等DEX 週末交易量的增長,人們對這些平台認知開始轉變,機構投資者對在非交易時段進行頭寸對沖的興趣日益濃厚,因此,對於Hyperliquid 而言營造適合傳統投資者和散戶的市場環境變得愈發重要。

對於交易額為1 萬美元的散戶交易者而言,這種成本差距微不足道。但對於交易額超過100 萬美元的機構投資者而言,CL(以及大多數其他市場)的鏈上交易成本仍然難以負擔。

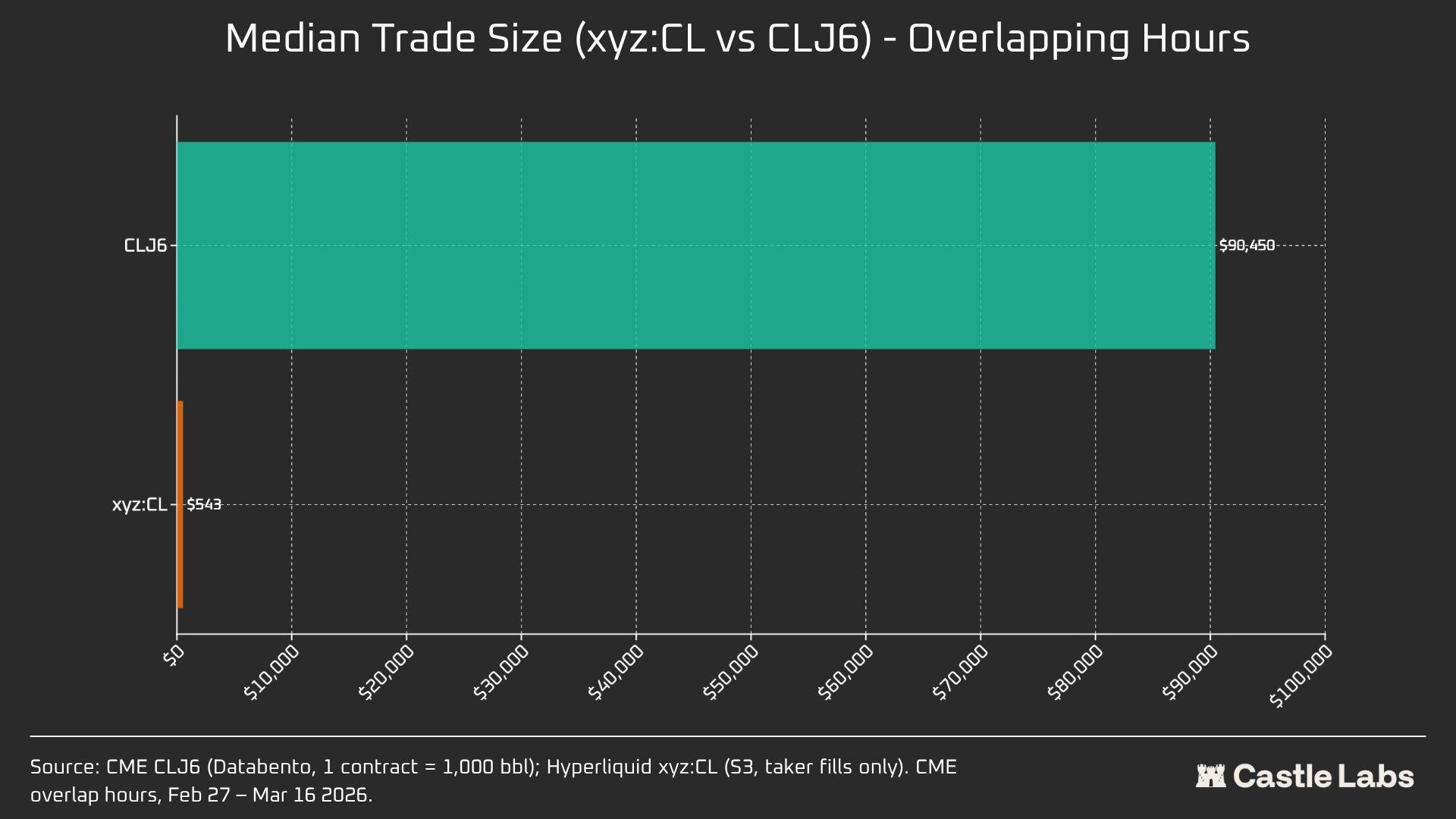

事實上,用戶群體的固有差異體現在這些市場重疊時段的中位數交易規模。

中位數交易規模166 倍的差異(90,450 美元vs 543 美元)最清晰地證明了這些交易場所服務的用戶群體存在根本性的差異。 CLJ6 的中位數交易規模與一份標準原油期貨合約(以目前價格計算,名目價值約為9.4 萬美元)相當,而Hyperliquid 的中位數交易規模為543 美元,反映了加密貨幣原生散戶交易者進行槓桿方向性押注的情況。

我們預計,隨著這些市場在更多傳統投資者眼中日益合法化,並將資金轉移到鏈上,Hyperliquid 商品市場的中位數交易規模將迎來轉折點。

為了進一步區分不同交易規模,我們進行了訂單模擬,訂單規模上限從1 萬美元到100 萬美元不等。

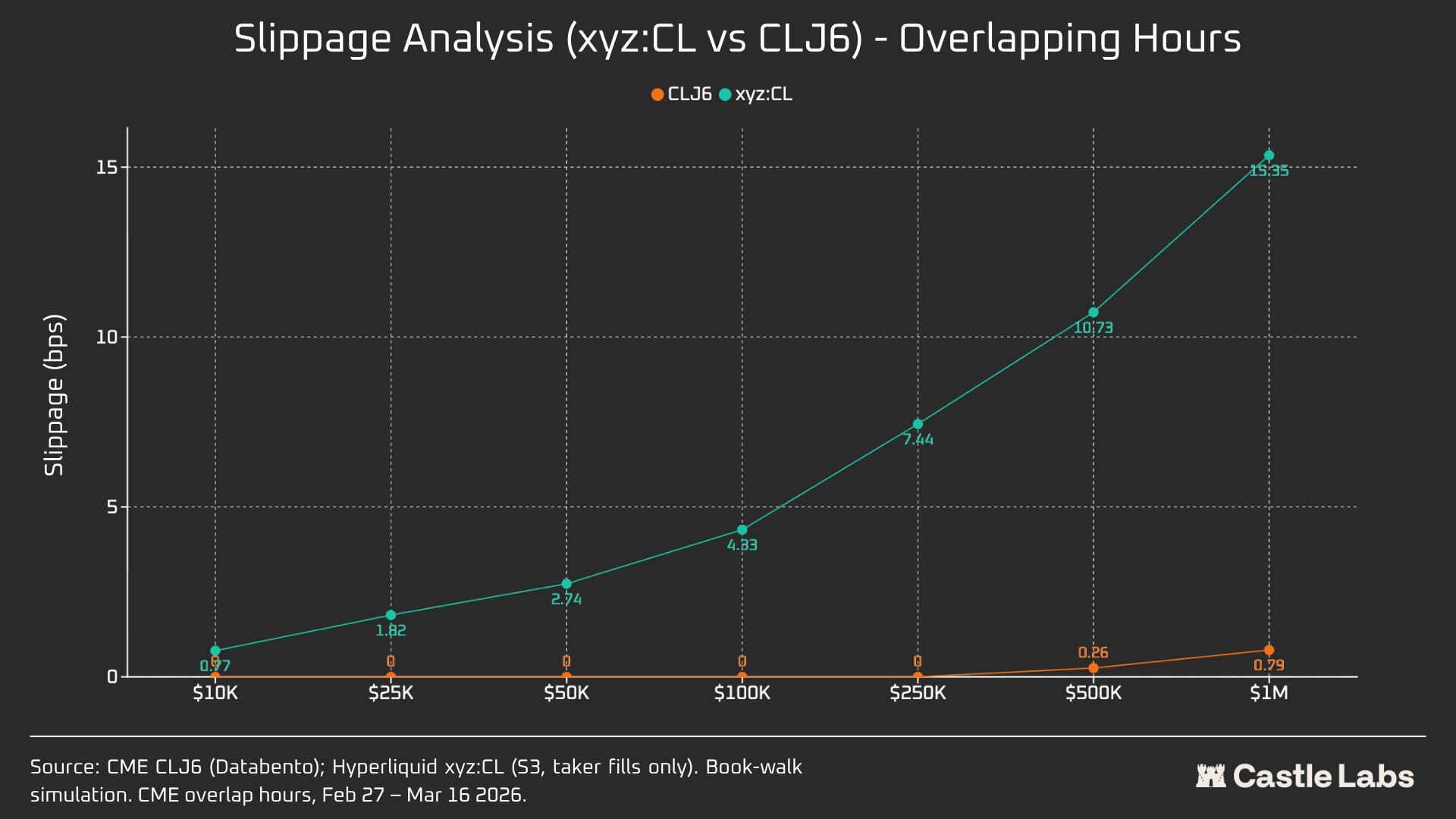

對於1 萬美元的訂單,CLJ6 交易者沒有滑點,這與預期相符,而Hyperliquid 用戶的中位數執行滑點低於1 個基點,為0.77 個基點。差距出現在10 萬美元的訂單上,此時Hyperliquid 用戶的滑點上升至4.33 個基點,接近5 個基點的閾值,而CME CLJ6 則沒有滑點。

值得注意的是,這高於CLJ6 市場的中位數交易規模(90,450 美元)。

在100 萬美元的交易規模下,Hyperliquid 的15.4 個基點約為CME 的0.79 個基點的20 倍,這證實了該交易場所目前尚不具備處理機構級訂單的能力。考慮到Hyperliquid 的平均交易規模,該平台完全可以在不產生滑點的情況下為用戶提供同樣優質的服務。

CLJ6 訂單在50 萬美元左右的交易規模才開始出現明顯的滑點,影響其執行。

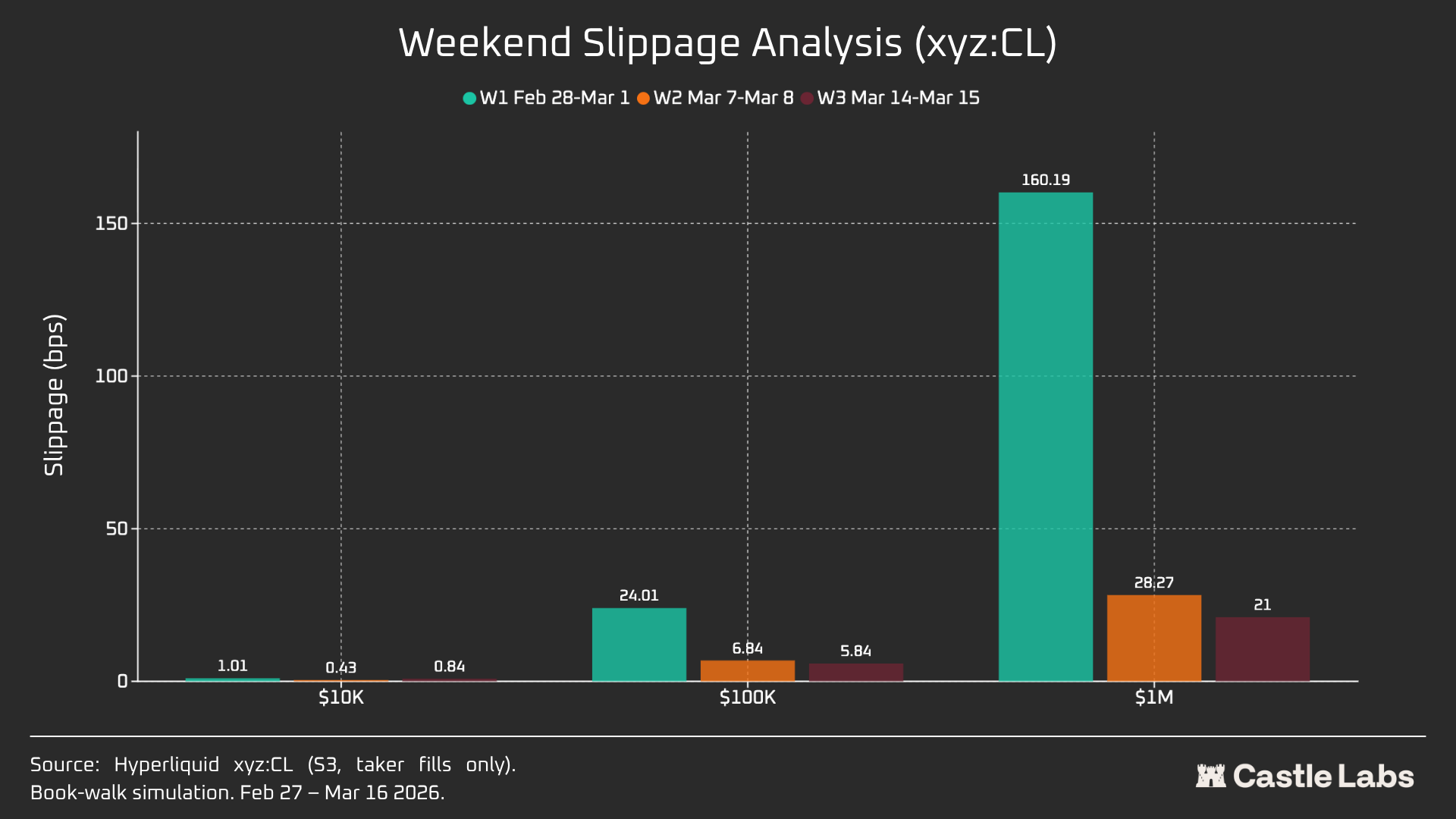

當我們把訂單規模分析擴展到週末時,所有訂單規模的滑點均有所下降,尤其是10 萬美元和100 萬美元的訂單規模,這表明市場已經成熟。在分析的三週內,模擬訂單的滑點下降情況如下:

- 1 萬美元:-16%

- 10 萬美元:-75%

- 100 萬美元:-86.9%

融資利率

CL 的融資利率在CME 收盤時段波動較大,但在交割時段波動較小。這有助於我們揭示市場在非交易時段的內部定價動態。週末開放意味著CL 市場可以利用內部價格發現機制(由DB 和其他風險降低機制支援)。因此,融資利率預計會更加波動,如下文重點所示。

在活躍交易時段,Hyperliquid 的xyz:CL 與CME 的CLJ6 走勢密切相關,但隨著油價上漲,出現了結構性折價並擴大,這很可能是由累積的多頭頭寸帶來的融資利率壓力所致。週末期間,CME 休市,Hyperliquid 的價格發現受到價格區間機制(DB) 的進一步限制,在沒有即時參考市場的情況下,該機制限制了標記價格的波動幅度。

週末時段單獨分析:Hyperliquid 已有價格發現能力

這三個週末展現了Hyperliquid 市場快速成熟的過程:

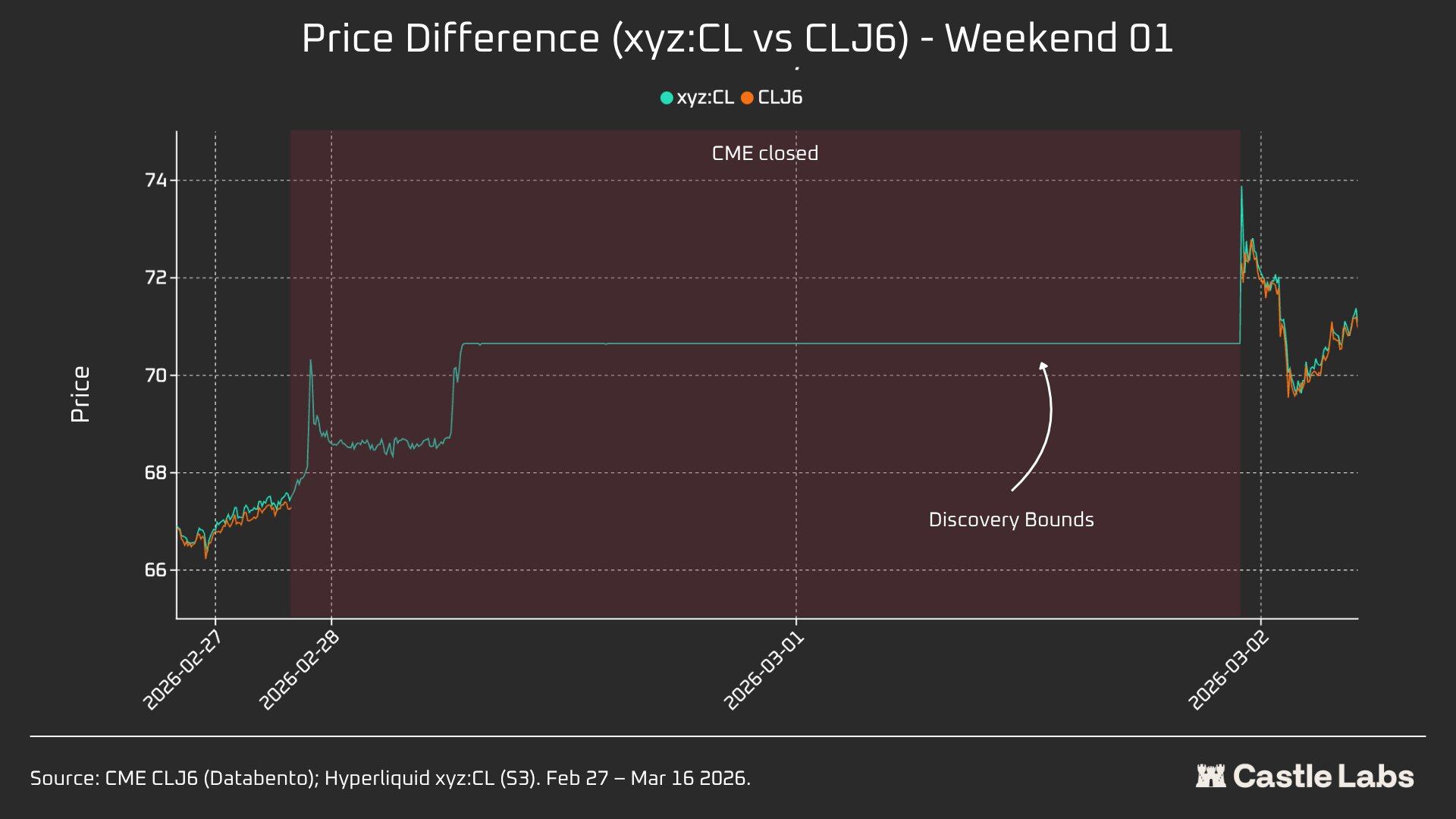

W1:2026 年2 月28 日至3 月1 日(伊朗攻擊事件)

Hyperliquid 上的價格從CME 接近67.29 美元的位置上漲至約70.80 美元,約佔週一最終跳空高開至75 美元的45%(+1146 個基點)。

需要特別注意的是,由於上文提到的trade.xyz 的±5% 價格區間限制機制(DB),本週末的價格發現受到限制。這解釋了為什麼圖表中的曲線較為平緩,以及為什麼會出現週一的跳空高開。儘管如此,在配對資料公佈的第一秒,Hyperliquid xyz:CL(73.89 美元)與CME CLJ6(75 美元)的差距在1.5% 以內。

這並非“失誤”或“失敗”,而是透過市場設計實現的風險保護。因此,從數據角度來看,第一個週末的相關性最低,但它凸顯了xyz:CL 對伊朗空襲的最初衝擊做出了反應,同時也意識到DB 作為週末價格發現機制的重要性,尤其對於新興市場而言。

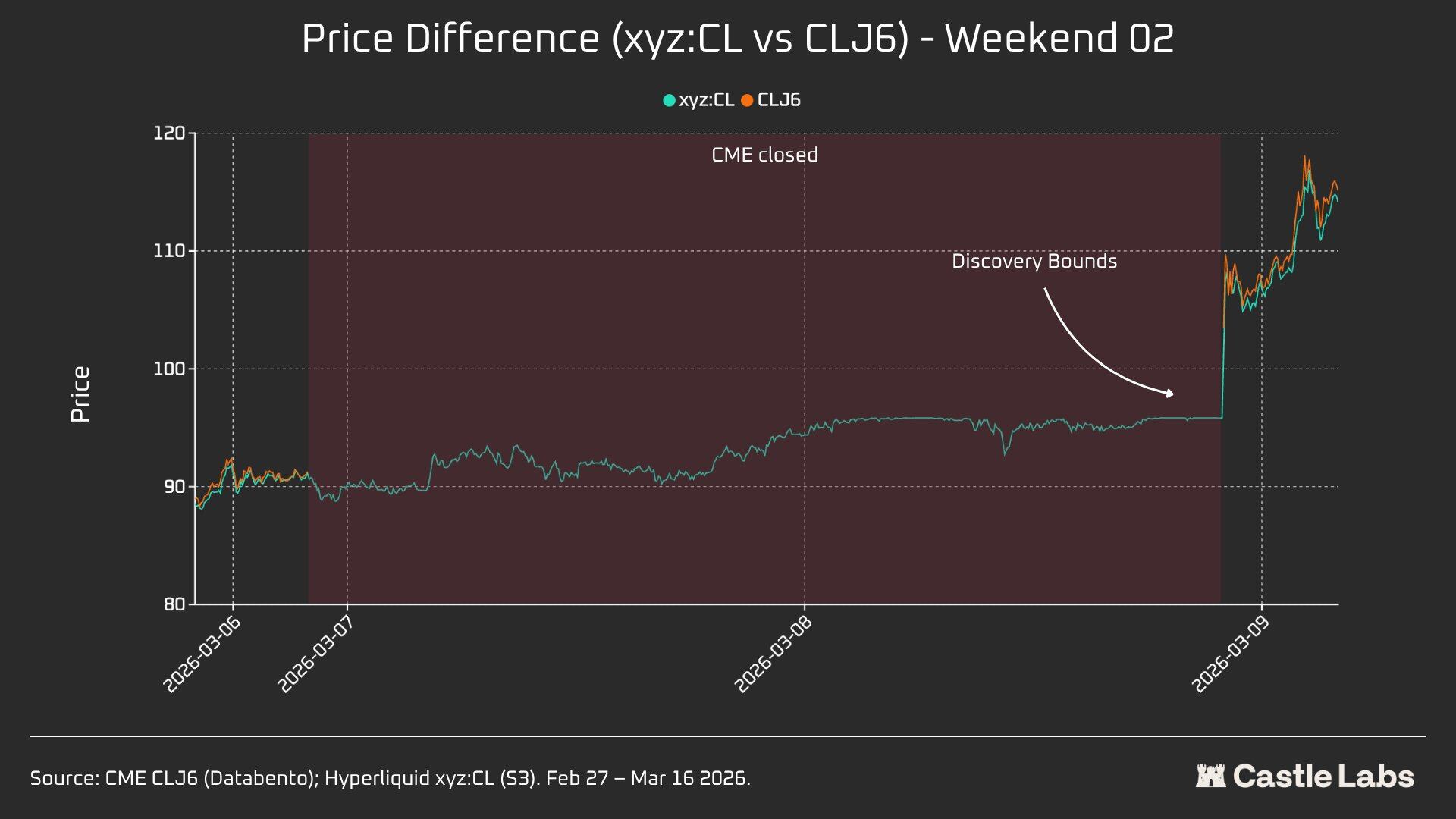

W2:2026 年3 月7 日至3 月8 日

第二個週末才是真正的考驗,因為xyz:CL 在市場尾盤觸及了區間邊界價格。 CLJ6 開盤價為98 美元(較91.27 美元收盤價上漲737 個基點),而xyz:CL 最高觸及約95.83 美元,僅捕捉了68% 的漲幅。

在第二個週末,xyz:CL 更好地捕捉了市場趨勢,並且比前一個週末更接近CME 的開盤價。

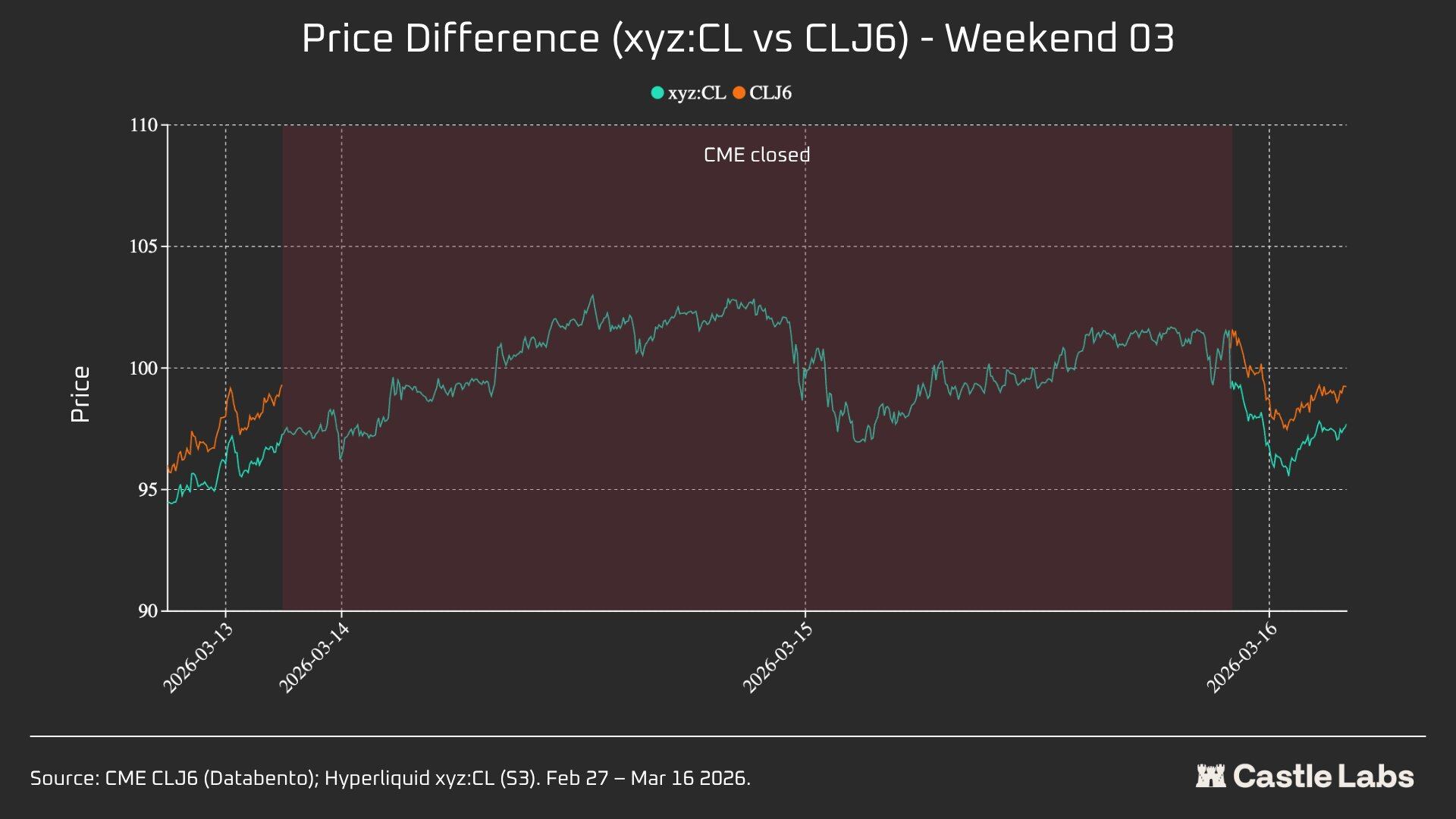

W3:2026 年3 月14 日至3 月15 日

第三個週末的數據表明,在較為平靜的市場環境下,Hyperliquid 可以更可靠地預測CME 的最終開盤方向。

本週末xyz:CL 與CLJ6 的走勢收斂性達到最佳:較CME 收盤價上漲226 個基點,略高於週一開盤價的62 個基點。 CLJ6 週五收盤價為99.31 美元,開盤價為100.93 美元(上漲163 個基點),而xyz:CL 開盤價為101.56 美元。

綜合來看,這三個快照顯示了Hyperliquid 平台上xyz:CL 市場的結構性變化,市場從受DB 價格發現限制的新興市場(週末1 和週末2)過渡到價格發現越來越自由,並出現超調和回調(週末3)。

分析不同週末CME 開盤前不同時段(3 小時、1 小時、0 小時)的價格偏差誤差,發現W3 的數據最可靠,因為在前兩個週末,xyz:CL 市場受到DB 的影響。在W3,xyz:CL 在CME 開盤前3 小時和1 小時的誤差分別約為+70 和-139 個基點,顯示其價格發現能力優於先前分析的週末。

其他指標

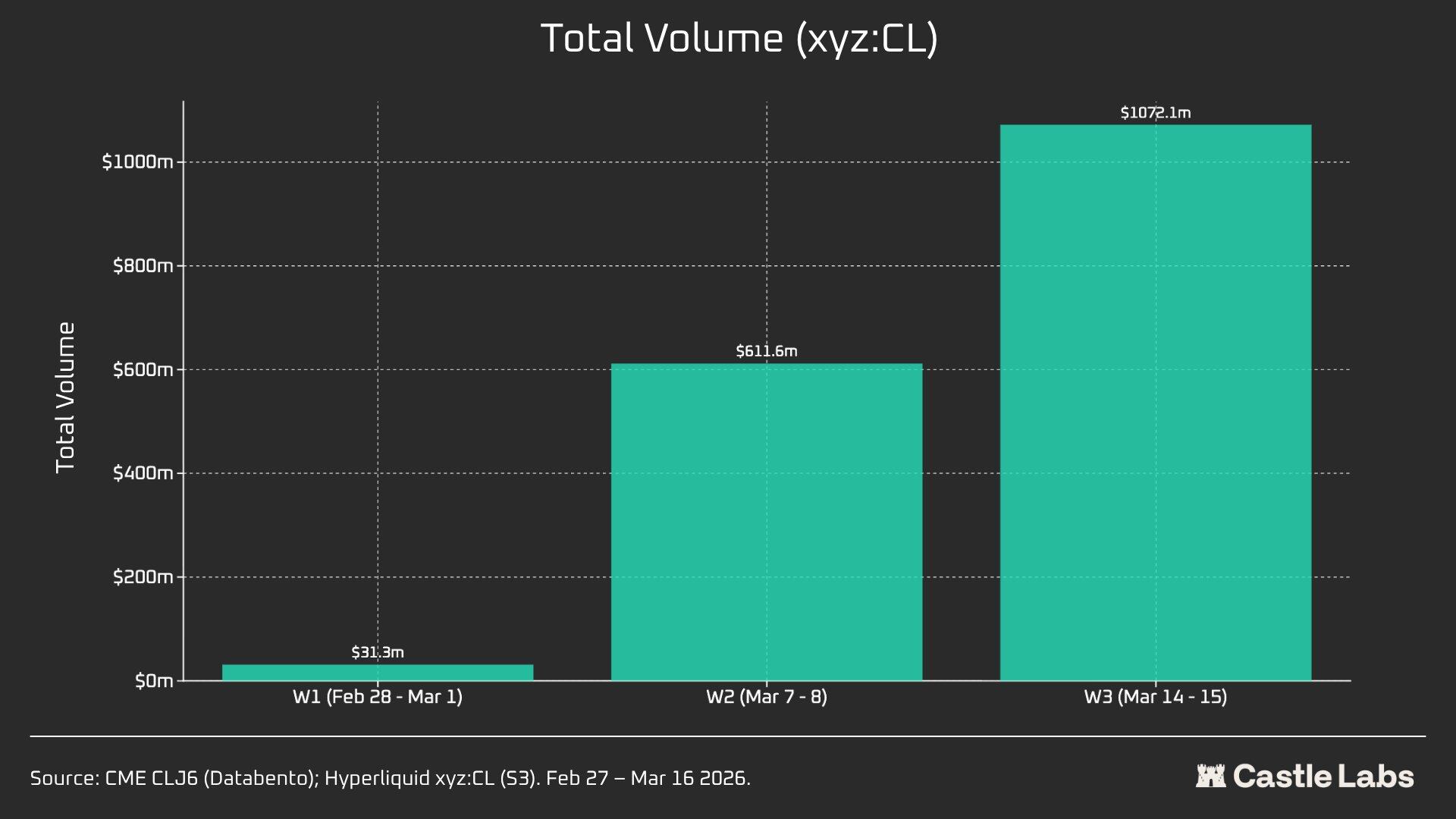

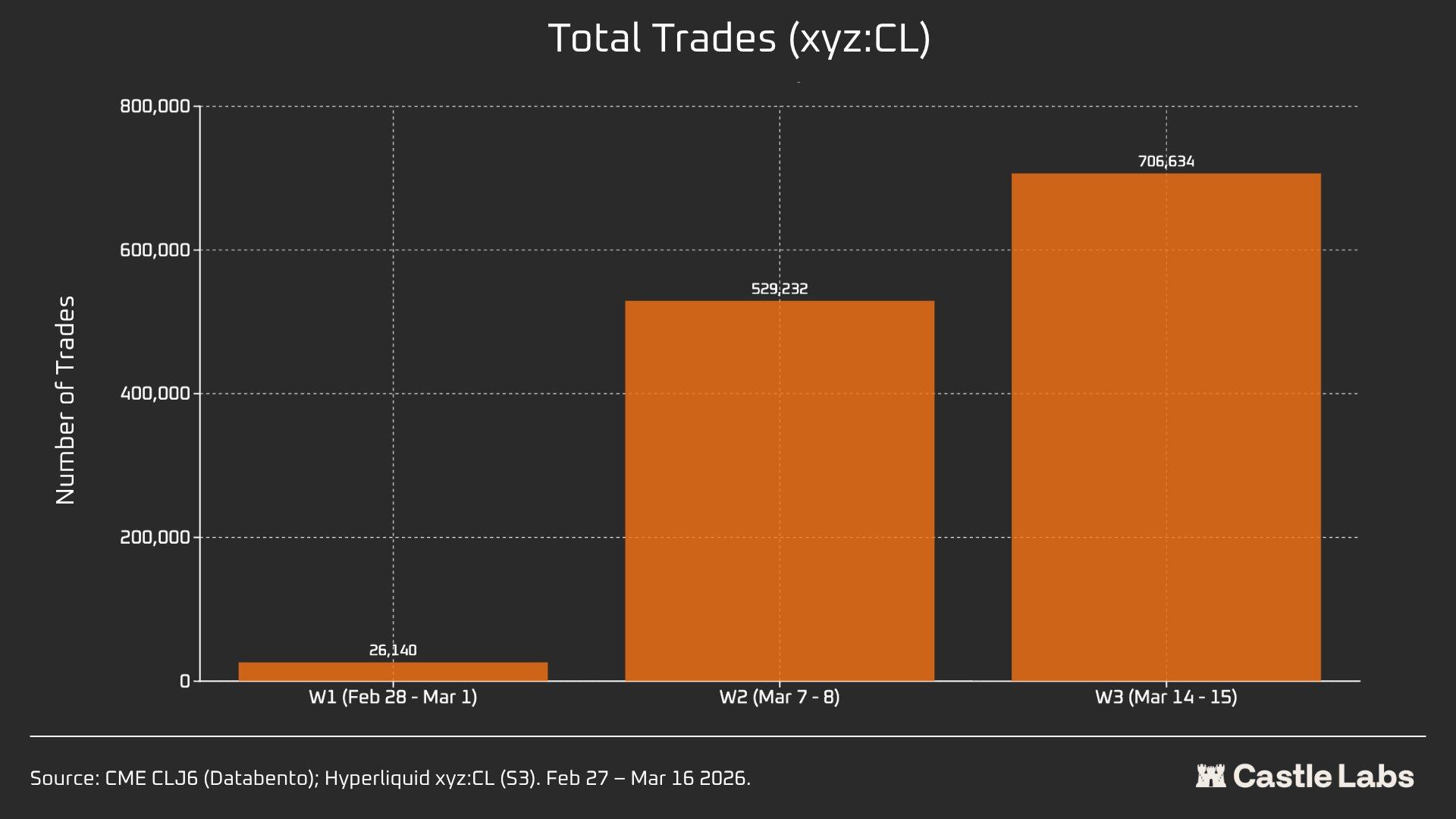

我們也提供了週末總結分析的其他指標,包括交易量、總交易筆數和平均交易規模。這些指標在各個週末之間有所變化,並且連續幾個週末持續成長。

xyz:CL 市場的總交易量在三週內從3,100 萬美元增長到超過10 億美元,反映出用戶數量的增加和市場的最終成熟。

此外,交易總數從第一個週末的2.6 萬筆增加到第三個週末的超過70 萬筆。

值得注意的是,週末的平均交易規模實際上從我們之前提到的中位數成長到534 美元。所有三個週末都觀察到了相同的成長趨勢,這可能表明更多機構資金流入市場。

第一個週末的平均交易規模為1199 美元,到第三個週末增長到超過1500 美元。

這可能表明週末使用該平台的用戶群體有所不同,散戶用戶減少,而更多交易者需要在周一之前獲得原油交易敞口,因此週末的交易更接近於套期保值需求而非投機。