作者:柯瑞,深潮TechFlow

每次有人在美股賺到大錢,圍觀的人做的第一件事永遠都一樣:翻他的持股報告,找下一個該買的股票。

最近被翻得最多的報告,當然屬於一個叫Leopold Aschenbrenner 的24 歲德國人。

今年3 月,國內媒體曾集中報道他,標題都差不多;比如被OpenAI 開除的天才,寫了165 頁論文預判了AI 趨勢,開了個對沖基金,管著55 億美元...

但標籤只是標籤。這檔基金真正讓人側目的地方在於,它不買英偉達,不買OpenAI,不買任何做AI 模型的公司。它只買AI 活著離不開的東西,發電、晶片製造、光通訊、資料中心...

用他自己論文裡的話來說, AI 的瓶頸不在演算法,在電力和算力。整個基金就是在賭這句話是對的。

社群媒體上的投資博主管他叫“AI 時代的美股版本之子”,或是AI 版的股神巴菲特。最近這個稱號又被翻出來了,因為他賭對的程度開始變得有點離譜。

根據跟單平台Autopilot 5 月1 日發布的數據,模擬他持股的投資組合兩個月漲了61%。按此推算,他的基金規模已經逼近90 億美元。

錢從哪裡賺來的?主要靠兩隻重倉股。 Bloom Energy,一家提供AI 資料中心離網電力的燃料電池公司,年初至今股價漲了239%。

根據去年底公開的持股報告,他持有這家公司8.75 億美元的股票和選擇權,現在市值膨脹到將近30 億。

還有Intel。同一份持股報告顯示,他2025 年第一季買了2,020 萬份Intel 的看漲期權,那時Intel 股價在20 美元附近,華爾街的主流判決都認為Intel 不太行。

上週,Intel 漲到113 美元,創了25 年來的歷史新高。一年不到翻了將近五倍,這位年輕人的選擇權回報倍數比股票還要誇張得多。

我能理解圍觀者的衝動。美國投資網站Motley Fool 一天發了四篇文章拆他的持股,海外Reddit 投資版在討論要不要抄他的作業。所有人都試圖從他的持倉報告裡找到下一個Intel。

但你要知道,持倉報告一般有45 天延遲。等你看到他買了什麼的時候,行情已經走了一半。

更關鍵的是,就算你即時知道他的持倉,你也複製不了他持續押對的原因。

圈子,才是最偉大的Alpha

首先,Leopold Aschenbrenner 讓人感覺到最神的地方,是他在24 年寫的那個關於AI 的論文,幾乎預判了現在的AI 發展方向和投資脈絡。

核心論點其實一句話就能概括:AI 模型的訓練算力每年增長大約半個數量級,照這個速度,2027 年前後就會出現能力接近人類的通用人工智慧(AGI)。

但要維持這個成長速度,關鍵限制因素不在演算法層面,而是在電力、晶片產能和物理空間。單一訓練群集的用電量會從兆瓦級跳到吉瓦級,接近一座大型核電廠的輸出。

這就是他整個基金的底層邏輯。 AI 發展的速度由實體瓶頸決定,所以你應該投資瓶頸本身。

這個判斷,聽起來像一個聰明人在書房裡做了大量功課後推演出來的結論;但實際上,我認為是圈子讓他形成了這個判斷。

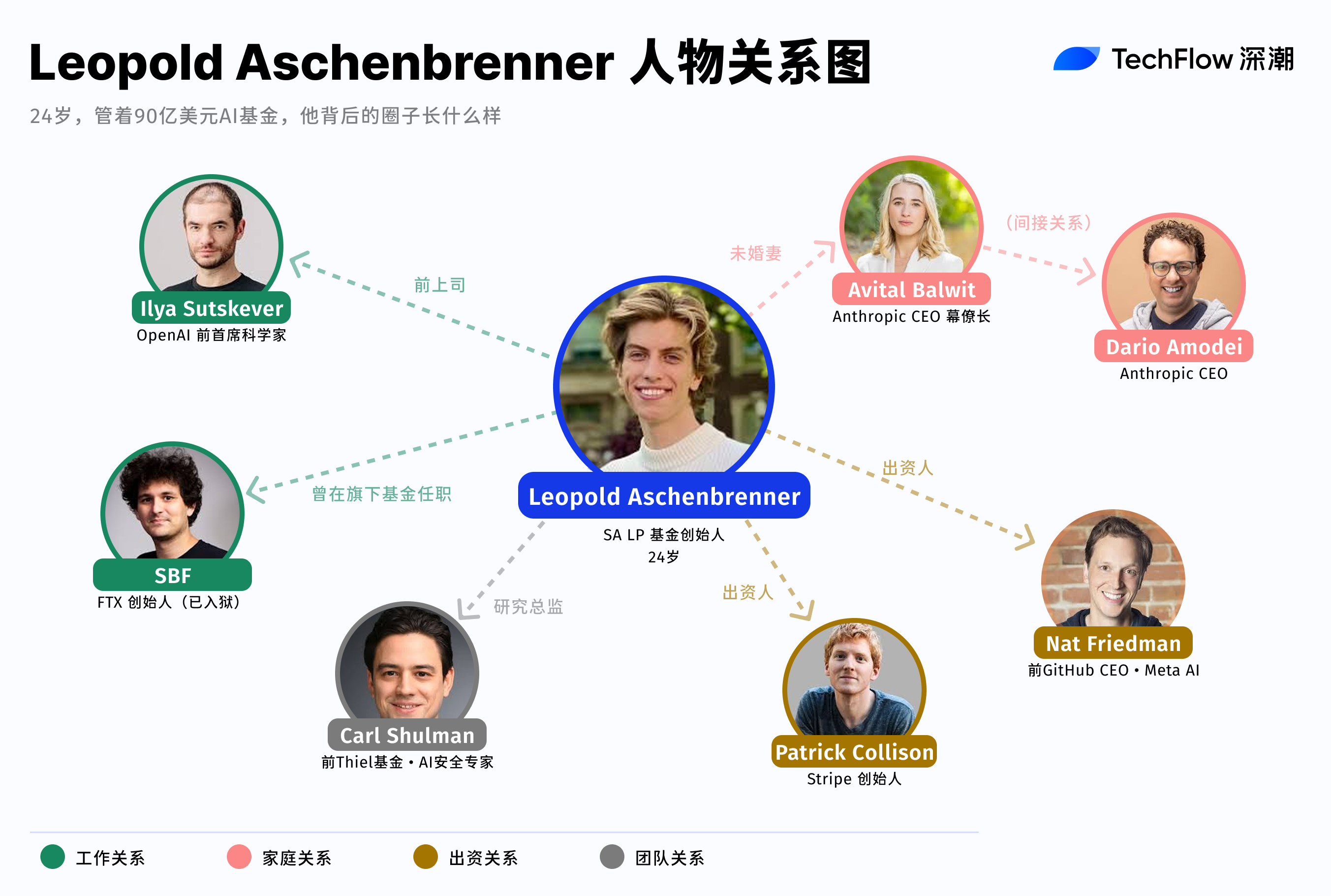

他寫論文之前,在OpenAI 的Superalignment 團隊做了一年。這個團隊專門研究怎麼控制比人類更聰明的AI,直接向首席科學家Ilya Sutskever 報告。

在那一年裡,他看到的是內部的訓練計畫、實際的算力消耗、下一代模型對電力和晶片的具體需求。他在論文裡寫下"吉瓦級用電量"這個判斷的時候,依據或許就是實驗室裡的內部路線圖。

2024 年4 月他被OpenAI 開除了,導火線是他給OpenAI 董事會寫了一份內部備忘錄,警告公司的安全措施不足,可能面臨外國情報機構的滲透風險。

這份備忘錄引發了管理層和董事會之間的緊張關係,OpenAI 隨後以"洩露信息"為由將他解僱。

兩個月後,論文發表。這篇論文與其說是獨立研究,不如理解為他在OpenAI 內部認知的公開版本。

AI 論文解決了"看什麼方向"的問題。但做投資,光知道方向遠遠不夠。

AI 需要更多電力,這個判斷2024 年就有大把分析師在說。真正值錢的是時機和部位,例如你敢不敢在Intel 股價20 美元的時候砸2000 萬份看漲期權進去。

這種信心不只是來自於相信AI 的大趨勢,而是具體知道哪家公司在簽多大的電力採購合同,哪個數據中心在擴建,需求的量級到底有多大。

而Leopold Aschenbrenner 創立的基金Situational awareness ,其中的出資人剛好就坐在這些決策的第一排。

這個基金的LP 包括Stripe 的兩位創辦人,公司處理矽谷大半科技公司的支付流水,能直接感知到基礎建設開支的加速;

而另一位出資人是前GitHub CEO、現Meta AI 產品負責人Nat Friedman,每天都在參與算力採購的決策。

他們為基金帶來的,除了初始資本,還有一條持續更新的資訊管道。

此外,他的基金裡的研究總監也是這條鏈上的關鍵角色。 Carl Shulman,AI 安全領域的老前輩,之前在Peter Thiel 的對沖基金Clarium Capital 幹過,專門負責把AI 圈的認知轉化成可執行的交易策略。

他的持倉裡,還有一個容易被忽略的加密角落。

去年底的持股報告顯示,他新建了CleanSpark 和Bitfarms 的部位,兩家都是比特幣礦企,正在把BTC 挖礦設施轉型成AI 算力中心。

加密礦場天然具備大規模電力接入和散熱系統,恰好是AI 資料中心最稀缺的資源。

有趣的是,他跟加密產業並不陌生。 2022 年他曾在SBF 創辦的FTX 慈善基金Future Fund 工作過九個月,在FTX 暴雷前剛好離開了。

這段經歷是否直接影響了他對礦企的判斷,外人無從知道。但可以確認的是,他是極少數同時深入接觸加密產業和AI 前沿實驗室的人。這種交叉本身也是一種稀少的認知位置和人脈連結的可能性。

還有一個細節,他的未婚妻Avital Balwit,是Anthropic CEO Dario Amodei 的幕僚長。 Anthropic 是Claude 的母公司,也是OpenAI 最直接的競爭對手。

他在OpenAI 工作過,未婚妻在Anthropic CEO 身邊。 AGI 競賽最前線的兩家公司,他一家有實戰經驗,一家有日常接觸。

美國的Fortune 雜誌去年採訪了與他有接觸的十幾個圈內人,結論是他很擅長「把矽谷實驗室裡正在醞釀的想法打包成敘事」。

筆者覺得這個說法太客氣了。他做的事情比較直接,就是把私人圈子獲取的認知,在公開市場下注。發出來的AI 論文是脫密版,自己的投資基金才是完整版。

一個外部人進不去的正向回饋循環

回頭看, Leopold Aschenbrenner 的基金選擇了一個不太常見的結構。

大多數AI 領域的資金走創投路線,投早期公司,賭誰能成為下一個OpenAI。他沒有走這條路。根據Fortune 報導,他在創立基金時明確拒絕了VC 模式,理由是AGI 的影響太大,只有在流動性最好的公開市場裡才能充分錶達投資判斷。

這個選擇本身就暴露了他所在圈子的一個共識:AI 時代最大的投資機會,可能藏在那些已經擁有實體基礎設施的老公司裡。

可以是一家有現成電力接入的燃料電池公司,一家有晶圓代工產線的晶片巨頭,一家有礦場和散熱系統的比特幣礦商。這些公司已經上市多年,流動性好,但大多數分析師還在用舊的估值框架給它們定價,還沒有把"AI 基礎設施剛需"這個變量認真納入模型。

這就是他的套利空間。

圈子裡的人已經知道AI 基礎設施擴張的節奏和規模,公開市場還在用舊邏輯定價。中間的價差,就是利潤的來源。

這種資訊優勢還有一個特點:它會自我強化。

基金回報越好,越多產業核心層的人願意成為LP。 LP 越多,基金能接觸到的決策層資訊就越密集。資訊越密集,下注精度就越高。這是一個正向回饋循環,對外在人來說,進入這個循環的門檻只會越來越高。

當然,這個循環也有脆弱的一面。高度集中的持股加上顯著的槓桿,意味著整個基金對單一敘事的依賴程度極高。只要"AI 基礎設施持續擴張"這個前提還成立,一切順風順水。

但如果AI 發展的節奏放緩,或者能源瓶頸被某種技術突破繞過去了,集中倉位的回撤速度會比建倉速度快得多。他賭的不只是方向,還有節奏。節奏一旦錯位,圈子裡的共識反而可能變成集體盲點。

回到最初的問題。

所有人都在研究他的持倉,試圖複製他的操作。但股神級別收益率的背後,是有結構性條件的。

論文是公開的,持倉報告是公開的,他的投資邏輯在播客和訪談裡也講得很清楚。但即便你完整理解了他的每一個判斷,你也無法複製他做出這些判斷時所處的位置。

部位可以回溯,收益值得羨慕,但認知的來源卻無法共享。這大概才是這個時代最貴的一種不對稱。