作者: Azuma ,Odaily 星球日報

世界盃的戰火已經打響,預測市場的全網總交易量正在不斷創下新高,但作為行業領頭羊的Kalshi,當下的心情可能並不太好。

原因並不在於Kalshi 本身的業務數據波動,而是因為Kalshi 的面前「突然」出現了繼Polymarket 之後的又一個勁敵,而這個對手,曾是自己最重要的盟友。

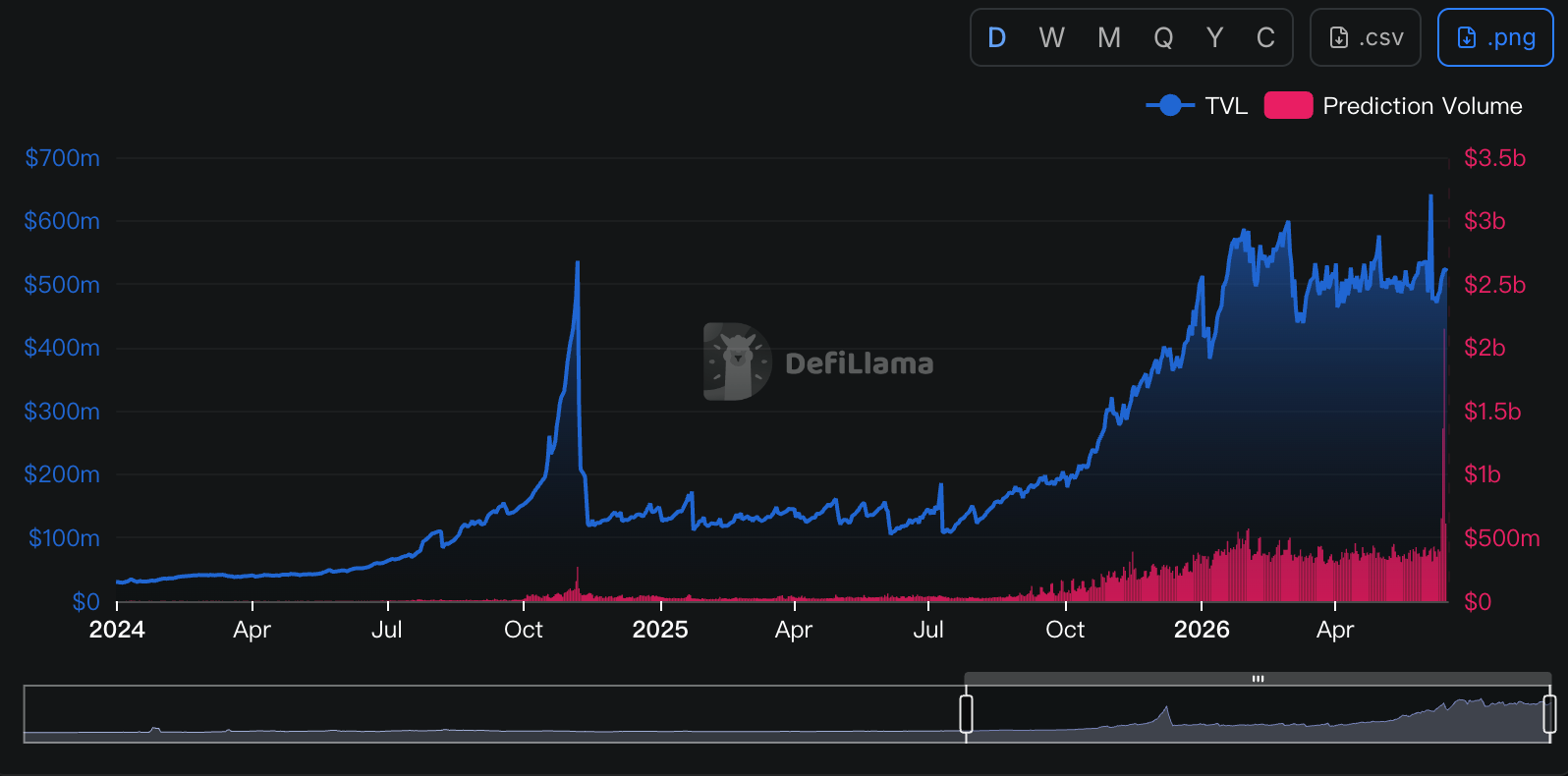

- Odaily註:數據取自Defillama 。

Kalshi 最重要的流量管道- Robinhood

把時間撥回2025 年3 月。彼時,Kalshi 曾宣布與美國線上券商Robinhood 達成合作,後者將藉助前者為其用戶提供預測市場交易服務,允許用戶圍繞政治、經濟、體育等事件進行押注。

從商業模式來看,這是典型的「各取所需」 —— 負責用戶入口和交易分發的Robinhood,可以直接使用Kalshi 的成熟產品;負責底層市場、撮合、清算以及監管合規體系的Kalshi,則可以觸達Robinhood 所擁有的巨大散戶流量池。

後來的故事也證明了這項合作的「雙贏」結果。透過Robinhood 的通路端分發,Kalshi 間接獲得了大量的用戶與流水, Piper Sandler 分析師曾估算「透過Robinhood 管道完成的交易量約佔Kalshi 總交易量的25%-35%」 。這些訂單最終轉化為了雙方帳面上的收益—— Robinhood 會對所有透過該管道交易的Kalshi 事件合約獨立收費,每份合約每個方向固定收取0.01 美元,之後再與Kalshi 分成(具體比例未披露)。

今年4 月底披露的Q1 財報顯示, Robinhood 在今年Q1 實現了88 億份事件合約的交易,帶動「其他交易收入」同比增長320%,達到了1.47 億美元。預測市場已成為了Robinhood 產品線中成長最亮眼的新引擎。

但最近,這段關係發生了一些微妙變化。

Robinhood 的野心:奪回分給Kalshi 的蛋糕

正如網路歷史無數次證明的那樣,當管道掌握了足夠多的話語權之後,它就不會滿足於只做管道本身。 Robinhood 也不例外。

雖然與Kalshi 的合作也為Robinhood 帶來了可觀的收入,但隨著預測市場成為平台內成長最快的新業務之一,Robinhood 已不再滿足如今的分潤方案。

在雙方的合作模式中,Kalshi 曾負責提供市場與基礎設施,Robinhood 則負責提供用戶與訂單流,但隨著合作的持續深入, Robinhood 漸漸發現,真正稀缺的或許並不是市場本身,而是自己正牢牢掌握的用戶入口。畢竟,對於大多數Robinhood 用戶而言,他們並不在乎訂單最終是在Kalshi 成交,還是在其他平台成交—— 用戶看到的只是Robinhood App 內的一個交易入口,而不是背後的基礎設施提供者。

換句話說, Robinhood 始終掌握著預測市場最重要的資源之一— 分發能力。既然使用者屬於自己,那麼訂單為什麼還要流向別人?

事實上,就在Robinhood 借助Kalshi 快速驗證預測市場需求的同時,另一套B 計畫也在稍晚之後同步啟動。

2025 年11 月,Robinhood 宣布與華爾街量化交易巨頭Susquehanna 成立合資企業,並計劃收購受CFTC 監管的衍生性商品交易所MIAXdx。根據官方說法,該合資企業未來將經營獨立的期貨及衍生性商品交易所和清算機構,而預測市場正是其重點佈局方向之一。彼時外界更將其視為一次基礎設施投資,但隨著後續更多資訊揭露,人們才逐漸意識到Robinhood 的目標遠不只是為預測市場尋找新的合作夥伴。

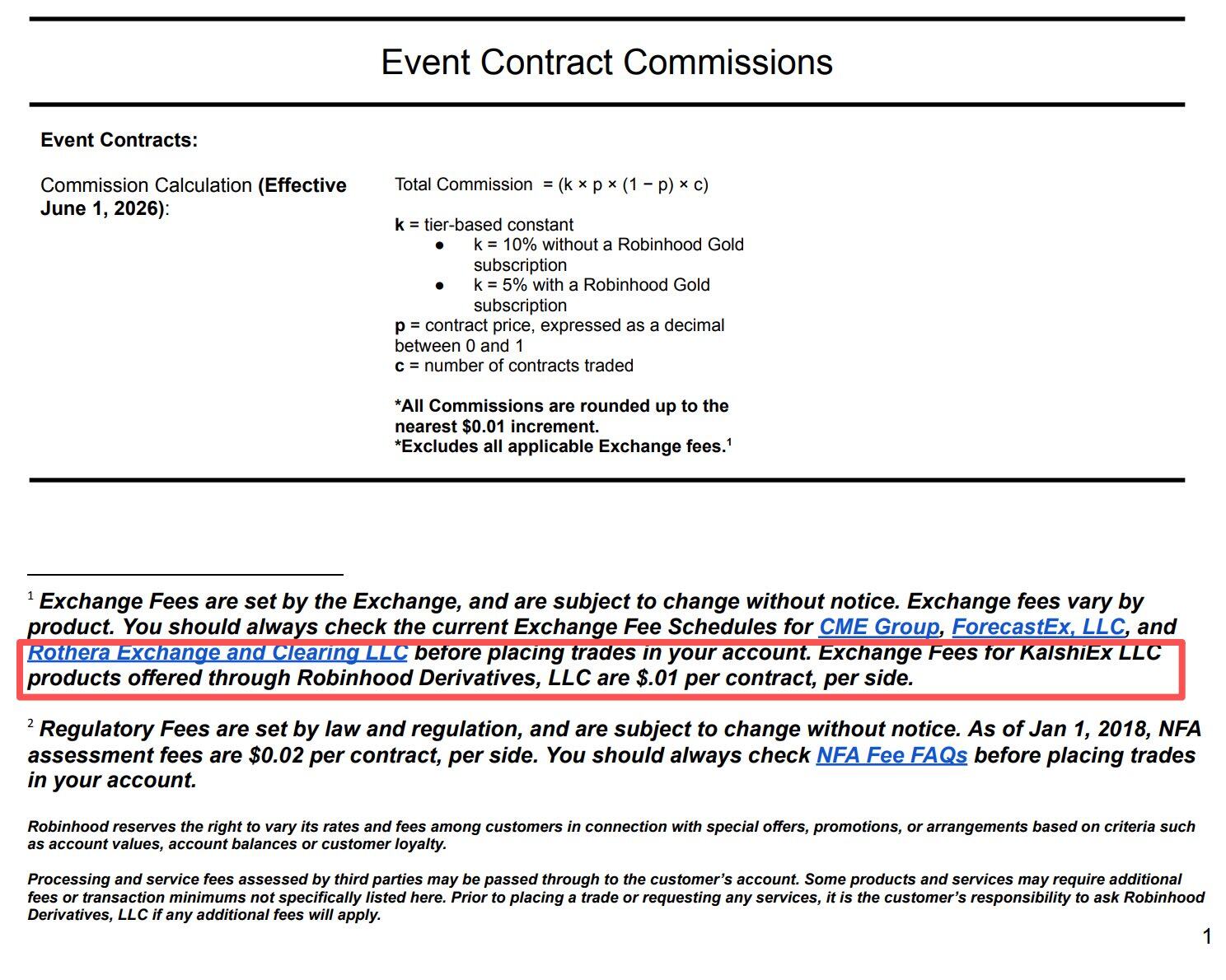

2026 年1 月,交易正式完成。 Robinhood 與Susquehanna 獲得了MIAXdx 90% 的控制權,同時接手了一套完整的CFTC 監管框架,包括Designated Contract Market(DCM)和Derivatives Clearing Organization(DCO)資格。隨後, MIAXdx 被重新命名為Rothera Exchange,其清算機構則更名為Rothera Clearing。

至此, Robinhood 已經擁有了獨立營運預測市場所需的核心要素,所欠缺的只是一個可對標Kalshi 的成熟產品,但對於互聯網產品開發經驗豐富的Robinhood 而言,這顯然不是什麼難事。

Rothera 的契機:世界杯

2026 年6 月,經歷了半年左右的加速開發後,Rothera 產品逐漸成型,Robinhood 也終於做出了那個幾乎注定會發生的動作—— 把原本流向Kalshi 的訂單,逐漸轉移到自控體系之內。

Robinhood 特意為Rothera 選擇了一個絕佳的首發戰場—— 世界盃。就預測市場而言,世界盃無疑最具流量效應的交易主題之一,無論是比賽勝負、晉級結果還是冠軍歸屬,相關市場都能夠在短時間內吸引大量新用戶參與交易。對於Rothera 剛起步的新平台來說,沒有比世界盃更適合作為冷啟動的場景。

根據Robinhood 的官方披露,在本屆共計104 場比賽的世界盃期間,部分事件合約將被導向Rothera 進行撮合和清算,包括單場世界盃比賽結果、世界盃最終冠軍歸屬、單場比賽總進球數等市場。與先前完全依賴Kalshi 的模式相比,這也是Robinhood 首次大規模將預測市場訂單導入自有交易體系。

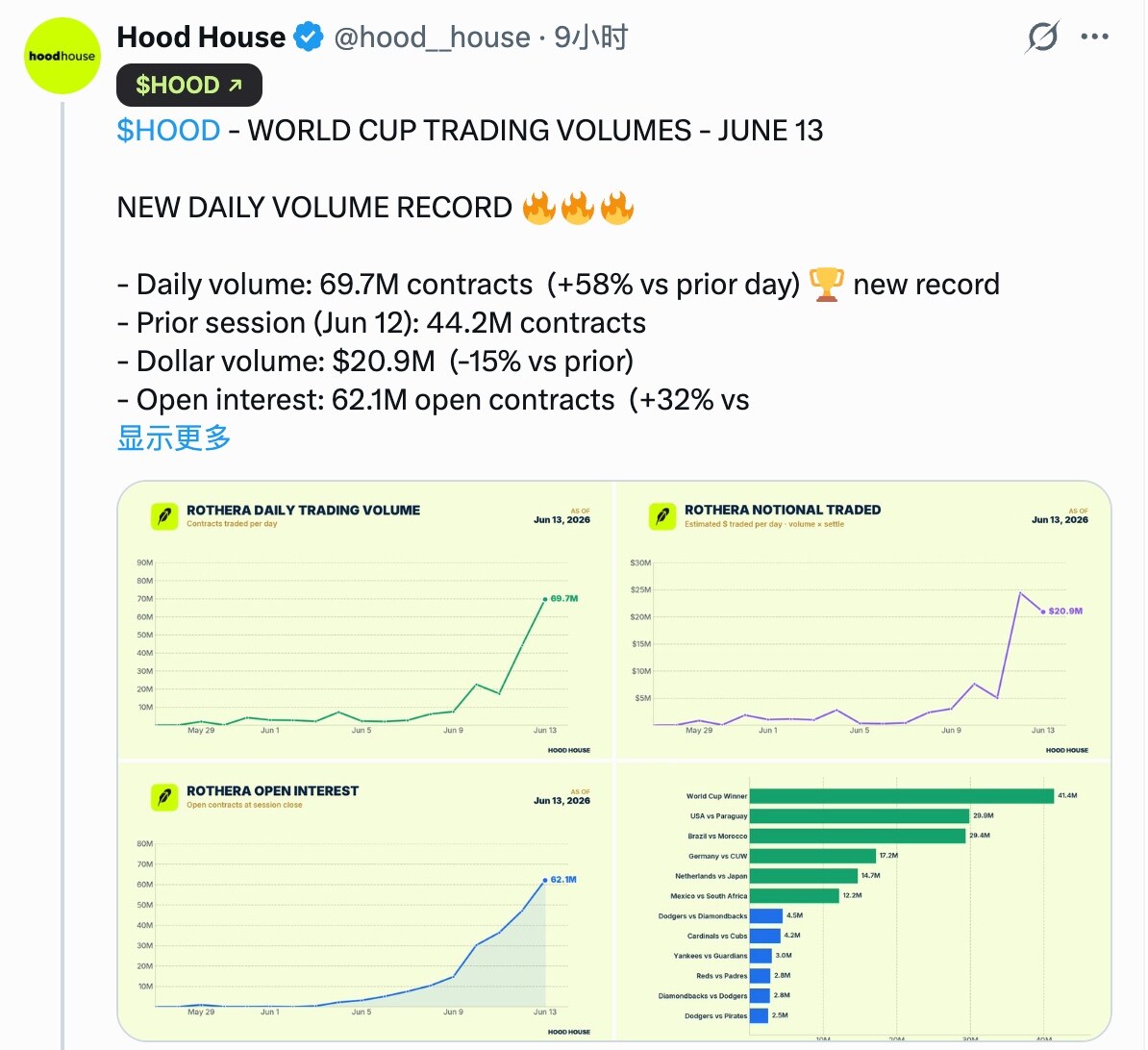

從結果來看,Rothera 顯然也抓住了這個機會。根據追蹤Robinhood 動態的投研自媒體Hood House 所披露的數據,6 月12 日,Rothera 完成了4420 萬份合約交易,對應美元交易量約2440 萬美元;6 月13 日,Rothera 又完成了6970 萬份數字合約,對應美元交易量約2090 萬美元……雖然2090 萬美元雖然與這些數字合約動輒數億美元的熱門市場仍存在差距,但考慮到Rothera 事實上才剛上線幾天,這一數據表現已足夠成功。

對Robinhood 和Kalshi 而言,這意味著雙方合作的天秤已有傾斜的態勢。站在Robinhood 一側,原本需要與Kalshi 分享的手續費收入,如今可以更多地留在自己的生態內部;而在Kalshi 一側,這則意味著其曾經最重要的增長引擎之一,已經開始出現鬆動跡象。

而世界杯,顯然只是Rothera 蠶食Kalshi 的開端。展望更遠的未來,Robinhood 必然會將Rothera 的覆蓋範圍向更多體育賽事以及經濟、政治等主題擴展,那些原本流向Kalshi 的訂單,則將會依次被Rothera 截流。

由於Robinhood 和Kalshi 從未公開過雙方之間的分潤比例(有報道說是50%:50%,但未見官方資訊),所以我們無法知曉這一截流價值的具體數字,但考慮到Robinhood 僅在Q1 便實現了1.47 億美元的預測市場相關收入,而Q2的世界盃和更遠的中期選舉顯然能夠帶來更大規模的交易活動,以年為單位計算,這一截流價值或許可達數億美元。

誰控制分發,誰控制一切

Robinhood 與Kalshi 從盟友走向對手的戲碼,再次詮釋了曾在互聯網市場屢次驗證的一個邏輯——產品易造,流量難尋;誰控制分發,誰就控制一切。

在過去幾年裡,市場普遍認為Kalshi 的核心護城河來自監管牌照、交易所資格以及清算能力。因此,無論是Robinhood 這樣的券商,或是各種媒體、社群和流量平台,本質上都只是Kalshi 的通路方和流量入口。然而, Rothera 的出現證明了一件事,在產品同質化嚴重的當下,產品本身或許不是最重要的要素。真正稀缺的,始終是使用者。

使用者在哪裡,流動性就在哪裡;流動性在哪裡,市場就會在哪裡。當Robinhood 掌握著數千萬零售用戶的入口時,它完全有能力將這些用戶導向任何一個交易場所。對於用戶而言,他們並不關心訂單最終是在Kalshi 還是Rothera 成交,只要體驗沒有明顯差異,是誰在背後撮合、清算都無所謂。

如果說過去幾年預測市場產業的主題是Polymarket 與Kalshi 之間的市場之爭,那麼未來幾年的主題,或許將變成一場通路戰爭。 Robinhood 孵化Rothera,本質上是通路方向市場層發起的一次反向整合;而隨著越來越多擁有流量入口的平台開始意識到預測市場的戰略價值,類似的故事大概率還會繼續發生。無論是交易所、券商、社群平台,或是媒體平台,都可能成為新的預測市場入口。

而當入口開始掌握市場,通路開始擁有定價權時,預測市場產業的終極贏家或許不再是那個負責撮合訂單的平台,而是那個最接近用戶、最能控制分送的人。

網路時代如此,行動網路時代也如此。這一次,也沒有什麼意外。