作者:Castle Labs

編輯:Yangz,Techub News

在中本聰發佈白皮書時,挖比特幣是非常簡單的,任何擁有主流CPU 的玩家都能輕鬆累積日後價值數百萬美元的財富。在家用電腦上,與其玩《模擬市民》,不如建立一份豐厚的家業,讓子孫後代無需辛勤勞作,投資回報率高達約25 萬倍。

然而,大多數玩家仍沉迷於Xbox 上的《最後一戰3》,只有少數少年利用家中的電腦,賺取了超越現代科技巨頭的財富。拿破崙透過征服埃及乃至歐洲締造傳奇,而你,只要點擊「開始挖礦」。

十五年間,比特幣已演變為全球性資產,其開採依賴數十億美元資金、硬體與能源投入支援的大規模作業。平均每枚比特幣的耗電量高達90 萬度。

比特幣催生了全新範式,與我們成長過程中那個門禁森嚴的金融世界形成鮮明對立。它或許是「佔領華爾街」運動失敗後,首次真正意義上對菁英階層的反叛。值得注意的是,比特幣恰恰誕生於歐巴馬時代的大金融危機之後──這場危機很大程度上源自於對賭場式高風險銀行業務的縱容。 2002 年《薩班斯-奧克斯利法案》本欲防範未來網路泡沫重演;諷刺的是,2008 年的金融崩潰卻嚴重得多。

無論中本聰是誰,其發明恰逢其時,是一次如野火驟起般猛烈、卻又深思熟慮的反抗,直指那個強大而無處不在的利維坦。

1933 年之前,美國股市實質處於無監管狀態,僅由零散的州級「藍天法」(Blue Sky)約束,導致嚴重的資訊不對稱與氾濫的對敲交易。

1929 年的流動性危機成為壓垮此模式的壓力測試,證明去中心化的自我監管無法遏制系統性風險(是否似曾相識?)。作為回應,美國政府透過1933 年與1934 年《證券法》執行硬重置,以中央執法機構(SEC)和強制披露機制取代「買方自負」原則(風險自負模式),從而統一所有公開資產的法律規範以重振體系償付能力的公信力……我們正目睹完全相同的進程在DeFi 領域重現。

直到近期,加密貨幣始終作為無需許可的「影子銀行」資產運行,其功能與1933 年以前的時代類似,但因完全缺乏監管而危險數倍。該體係以程式碼和炒作作為核心治理機制,未能充分考慮這頭金融野獸帶來的巨大風險。 2022 年接連不斷的破產潮如同1929 年的壓力測試,顯示去中心化不等於無限收益與健全貨幣;相反,它創造了可能吞噬多種資產類別的風險節點。我們正目睹時代精神從自由主義的賭場式範式向合規資產類別的強制性轉變——監管者正試圖讓加密貨幣實現U 型轉折:只要合法,基金、機構、高淨值人群乃至國家皆可像配置任何資產般持有,進而使其可被徵稅。

本文試圖揭示加密貨幣制度性重生的起源──這場轉型目前已不可避免。我們的目標是推演這股趨勢的必然終局,並精準定義DeFi 生態的最終形態。

監理框架的落地

在2021 年DeFi 真正進入第一個黑暗時代之前,其早期發展與其說依賴新立法,不如說由聯邦機構延伸現有法律以適應數位資產所定義。的確,一切都得一步一步來。

首次重大聯邦行動出現在2013 年,FinCEN 發布指引將加密「交易所」與「服務商」歸類為貨幣服務企業,使其實質上受《銀行保密法》及反洗錢監管約束。我們可以將2013 年視為DeFi 首次被華爾街承認的年份,這不僅為執法鋪平了道路,也埋下了壓制的伏筆。

2014 年,美國國稅局宣布虛擬貨幣在聯邦稅收目的下視為「財產」而非貨幣,使局面複雜化,每筆交易均觸發資本利得稅義務;至此,比特幣獲得了法律定性,也隨之具備了被徵稅的能力——這與它的初衷相去甚遠!

在州層面,紐約於2015 年推出了備受爭議的BitLicense,這是第一個要求加密企業進行揭露的監管框架。最終,美國證券交易委員會以《DAO 調查報告》為這場盛宴畫下句號,確認許多代幣依據豪威測試屬於未註冊證券。

至2020 年,貨幣監理署曾短暫為全國性銀行開展加密資產託管服務打開大門,但此舉後來遭到拜登政府的質疑──這倒是歷任總統的慣常做法。

在大西洋彼岸的舊大陸,同樣陳舊的慣例支配著加密世界。受僵化的羅馬法系(與普通法系截然不同)影響,反個人自由的同一種精神瀰漫其中,在一個倒退的文明裡禁錮著DeFi 的潛力。我們須銘記,美國本質上是一個新教國家;這種自治精神塑造了美國,一個始終由企業家精神、自由與開拓者心態定義的國家。

在歐洲,天主教、羅馬法系與封建制度殘餘催生出截然不同的文化。因此,法國、英國、德國這些古老國家走上不同道路也就不足為奇。在一個崇尚順從而非冒險的世界裡,加密技術注定遭到嚴厲壓制。

因此,歐洲早期的特徵是官僚機構分散,而非擁有統一的願景。該產業在2015 年取得首次勝利,當時歐洲法院(Skatteverket v.Hedqvist 案)裁定比特幣交易免徵增值稅,這實際上賦予了加密資產貨幣的合法地位。

在歐盟統一法律出台之前,各國在加密貨幣監管方面存在分歧。法國(PACTE法案,一套糟糕的法律體系)和德國(加密貨幣託管許可證)建立了嚴格的國家框架,而馬耳他和瑞士則競相透過一流的監管來吸引企業。

這個混亂時代隨著2020 年《第五次反洗錢指令》的實施而終結,該指令強制要求全歐盟執行嚴格KYC,徹底消滅了匿名交易。意識到27 套相互衝突的規則難以為繼,歐盟委員會終於在2020 年底提出《加密資產市場法規》(MiCA),標誌著拼湊監管時代的結束與統一監管體制的開始……令所有人感到沮喪。

美國的超前範式

哦,區塊鏈啊,你可看見,當唐納德掃清前路,長久被禁錮的如今已合法佇立?

美國監管體系的變革並非真正的系統性重構;它主要由輿論領袖推動。 2025 年的權力更迭帶來了一種新哲學:重商主義壓倒了道德主義。

川普在2024 年12 月發行他那臭名昭著的迷因幣,或許是高潮,或許不是,但這表明精英階層願意讓加密領域再次偉大。幾位加密教宗如今執掌航向,永遠朝著為創始人、建造者和散戶爭取更多自由與空間前進。

Paul Atkins 執掌SEC,與其說是人事任命,不如說是一場政權更迭。其前任Gary Gensler 曾以純粹的敵意看待加密產業。他成了我們這代人的眼中釘;牛津大學也曾發表論文揭示Gensler 的統治何其痛苦。人們認為,正是由於其激進立場,DeFi 領導者失去了數年的發展機遇,被一個本應引領行業卻與之脫節的監管者所阻礙。

Atkins 不只叫停了訴訟,實質上還為此道了歉。他的「Project Crypto」計劃是官僚轉向的典範。該「計劃」旨在建立一套極其枯燥、標準化且全面的資訊揭露機制,使華爾街可以像交易石油一樣交易Solana。安理國際律師事務所對該計劃做出瞭如下總結:

- 為美國加密資產發行建立清晰的監管框架

- 確保託管方與交易場所的選擇自由

- 擁抱市場競爭並促進「超級應用」發展

- 支持鏈上創新與去中心化金融

- 創新豁免與商業可行性

或許最關鍵的轉變發生在財政部。珍妮特·耶倫曾將穩定幣視為系統性風險。而史考特·貝森特——一個坐擁官僚席位卻長著對沖基金頭腦的人——看清了它們的本質:美國國債唯一的淨新增買家。

貝森特深諳美國赤字的棘手演算法。在這個外國央行放緩購買美債的世界裡,穩定幣發行者對短期國債的無限渴求,對這位新任財長而言是堅實的利多。在他眼裡,USDC/USDT 並非美元的競爭對手,而是美元的先驅,可將美元霸權延伸至那些人們寧願持有穩定幣也不願持有貶值的法幣的動盪國家。

另一位由空轉多的「反派」是Jamie Dimon,他曾威脅開除任何觸碰比特幣的交易員,如今卻完成了金融史上最有利可圖的180 度大轉彎。摩根大通於2025 年推出的加密資產抵押貸款業務,就是其舉起的白旗。根據The Block 的報道,摩根大通計劃在今年年底前允許機構客戶使用比特幣和以太坊持倉作為貸款抵押,這標誌著華爾街正進一步深入加密貨幣領域。另據彭博社引述知情人士消息,該計劃將在全球範圍內提供,並將依賴第三方託管人來保管質押資產。當高盛和貝萊德開始蠶食摩根大通的託管費收入時,這場戰爭其實已經結束了。銀行們未戰而勝。

最後,參議院那位孤獨的加密女士Cynthia Lummis,如今已成為美國新抵押品體系最忠誠的支持。她提出的「戰略比特幣儲備」提案,已從邊緣的陰謀論走向嚴肅的委員會聽證會。她的宏論雖未真正影響比特幣價格,但其努力是真誠的。

2025 年的法律格局,由那些已經塵埃落定和那些仍危險地懸而未決的事項所定義。目前政府對加密領域的熱衷程度如此之高,以至於頂級律師事務所都設立了最新加密新聞的即時追蹤服務:例如瑞生律師事務所的「美國加密政策追蹤器」,緊盯著眾多監管機構為DeFi 不知疲倦地推出新規的最新動態。然而,我們仍處於探索階段。

目前,美國辯論主要圍繞著兩大法律體系:

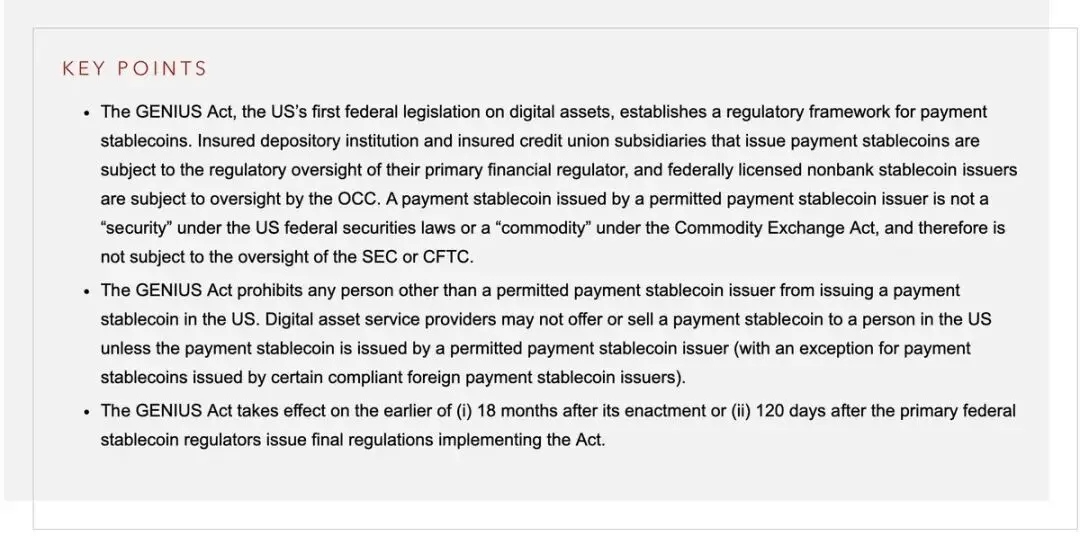

《GENIUS 法案》(於2025 年7 月通過);該法案(全名為《美國穩定幣國家創新引導與建立法案》)標誌著華盛頓終於著手處理比特幣之後最關鍵的資產——穩定幣。透過強制要求嚴格的1:1 國債儲備支持,它將穩定幣從系統性風險轉變為地緣政治工具,類似黃金或石油。該法案實質上授權了像Circle 和Tether 這樣的私人發行商,使它們成為美國國債的合法購買者。可謂雙贏。

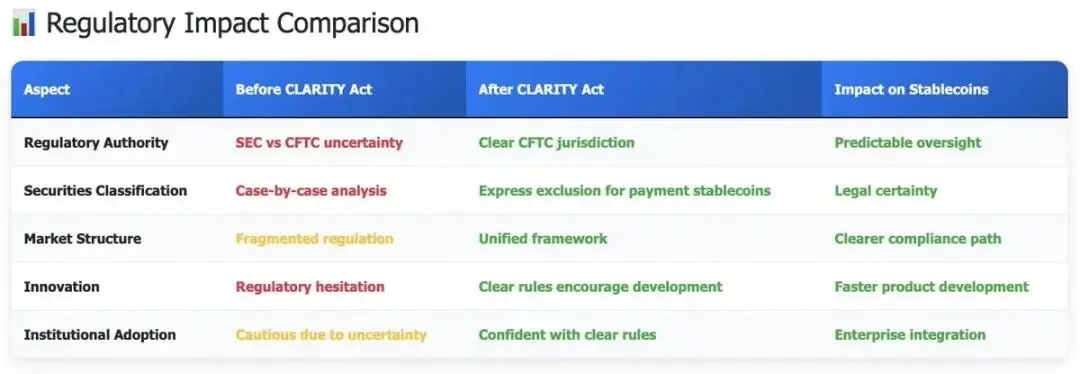

相反,《CLARITY Act》仍遙遙無期。這項旨在最終釐清SEC 與CFTC 在證券與商品界定上爭執的市場結構法案,目前擱淺於眾議院金融服務委員會。在法案通過之前,交易所將處於一種舒適但脆弱的中間狀態——依賴臨時性的監管指引運作(至今仍是如此),而非成文法的永久保障。

目前,該法案已成為共和黨與民主黨之間的爭議焦點,雙方似乎都將其用作政治博弈的武器。

最後,第121 號員工會計公告(Staff Accounting Bulletin 121,一項技術性會計規則,要求銀行將託管資產視為負債,從而有效地阻止了銀行持有加密貨幣)的廢除,猶如打開了閘門,標誌著機構資本(甚至養老基金!)終於可以無懼監管報復地購買加密資產。與此相應,市場上已開始出現以比特幣計價的人壽保險產品;未來一片光明。

舊大陸:對風險的天生厭惡

古時往往充斥著奴役、習俗與法律,它們使權貴得益,使平民受壓。 — 西塞羅

一個孕育了柏拉圖、黑格爾乃至馬克宏(開玩笑)等天才的成熟文明,如果其當下的建設者被一群只知阻止他人創造的平庸官僚所扼殺,那麼它的意義何在?

正如教會曾將科學家綁上火刑柱(或僅僅審判他們),如今的區域強權也設計出複雜而晦澀的法律,其作用或許僅是嚇退創業者。充滿活力、年輕叛逆的美國精神與散漫頹敗、步履蹣跚的歐洲之間的鴻溝,從未如此巨大。布魯塞爾本有機會擺脫一貫的僵化作風,卻選擇了令人難以忍受的固步自封。

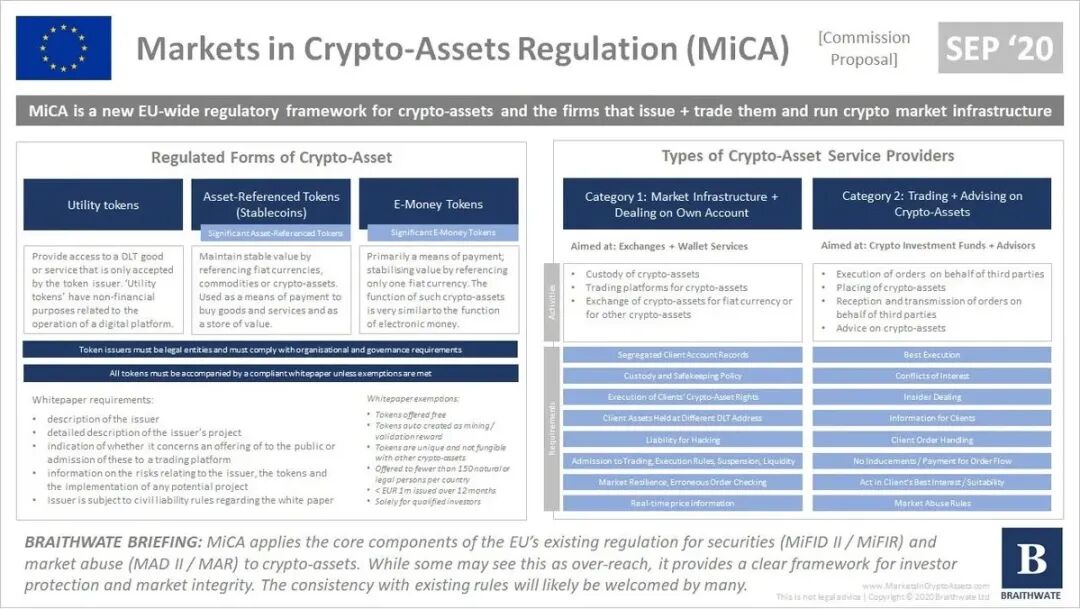

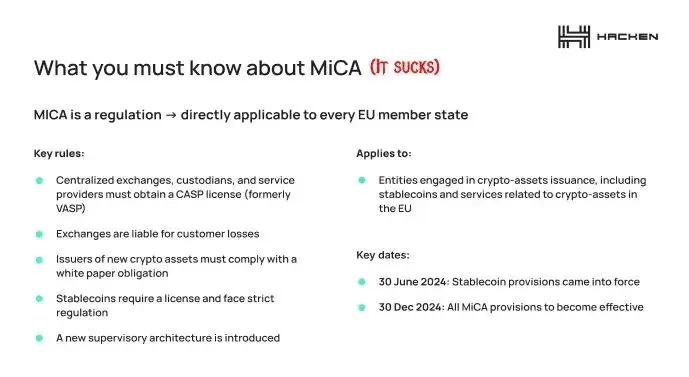

2025 年底全面實施的《加密資產市場法規》(MiCA),是官僚意圖的傑作,也是創新的絕對災難。

MiCA 被包裝成「全面框架」推銷給公眾,但在布魯塞爾,這個詞通常意味著「全面折磨」。它確實為行業帶來了清晰性,但清晰到讓人望而卻步。 MiCA 的根本缺陷在於範疇錯配:它將新創者當作主權銀行來監管。合規成本之高,注定會讓加密企業走向失敗。

Norton Rose 發布了一份備忘錄,客觀地解釋了該法規。

從結構上看,MiCA 實際上是一種排他機制:將數位資產納入高度監管的類別(資產參考代幣與電子貨幣代幣),同時使加密資產服務提供商(CASPs)背負起一套繁重的合規框架,該框架照搬了通常為金融巨頭設計的MiFID II 監管體系。

根據第三章和第四章的規定,該法規對穩定幣發行人施加了嚴格的1:1 流動性儲備要求,實際上通過使算法穩定幣自始即處於法律上的“破產”狀態而將其禁止(這本身就可能構成重大的系統性風險;想像一下被布魯塞爾一夜之間宣佈為非法?)。

此外,發行「重要」代幣(臭名昭著的sART/sEMT)的機構還面臨歐洲銀行管理局的強化監管,包括資本要求,這使得新創公司發行此類代幣在經濟上不可行。如今,如果沒有頂尖律師團隊和與傳統金融業務相符的資本,開設加密貨幣公司幾乎是不可能的。

對於中介機構,第五章徹底消除了離岸、雲端交易所的概念。 CASPs 必須在成員國境內設立註冊辦事處,任命接受「適格性」測試的常駐董事,並實施隔離託管協議。第6 條的「白皮書」要求將技術文件轉變為具有約束力的招股說明書,對任何重大不實陳述或遺漏施加嚴格的民事責任,從而刺破了該行業通常珍視的匿名性公司面紗。這無異於要求你開一家數位銀行。

儘管該法規引入了通行權,允許在一個成員國獲得授權的CASP 在整個歐洲經濟區運營而無需進一步本地化,但這種“協調”(一個在歐盟法律中可怕的詞)代價高昂。它創造了一條監管護城河,其中只有資本極度雄厚的機構參與者才能承受反洗錢/反恐融資整合、市場濫用監控和審慎報告帶來的成本。

MiCA 不僅僅是監管歐洲加密市場,它實際上封鎖了那些不具備法律和金融資源(而這正是加密創始人幾乎總是缺乏的)的參與者進入的通道。

在歐盟法律之上,德國監管機構BaFin 已成為一台平庸的合規機器,其效率僅體現在處理一個日漸式微產業的文書工作上。同時,法國成為歐洲「Web3 中心」或「創業國度」之類的野心已撞上其自築的高牆。法國的新創公司不是在編程,而是在逃離。它們無法與美國務實的速度或亞洲不懈的創新競爭,導致人才大規模流向杜拜、泰國和蘇黎世。

但真正的喪鐘是對穩定幣的禁令。歐盟以「保護貨幣主權」為由,有效禁止了非歐元穩定幣(如USDT),這實際上終結了DeFi 中唯一可靠的領域。全球加密經濟靠穩定幣運轉。透過強迫歐洲交易者使用申根區以外無人願意持有的低流動性「歐元代幣」,布魯塞爾創造了一個流動性陷阱。

歐洲央行和歐洲系統性風險委員會已敦促布魯塞爾禁止「多司法轄區發行」模式,即全球穩定幣公司將歐盟內發行的代幣與區外發行的代幣視為可互換。由歐央行行長克里斯蒂娜·拉加德擔任主席的ESRB 在一份報告中稱,非歐盟持有者急於贖回歐盟發行的代幣可能「放大區內的擠兌風險」。

同時,英國希望將個人穩定幣持有量限制在2 萬英鎊以內……而對山寨幣卻完全不進行監管。歐洲的規避風險策略急需徹底改革,以免監管機構引發全面的崩潰。

我想解釋很簡單:歐洲希望其公民繼續被歐元束縛,無法參與美國經濟並逃離經濟停滯,或者說,死亡。正如路透社所報導的:歐洲央行警告稱,穩定幣可能會將寶貴的零售存款從歐元區銀行吸走,而對任何穩定幣的擠兌都可能對全球金融體系的穩定性產生廣泛影響。

這簡直是一派胡言!

理想範式:瑞士

有一些國家,不受黨派政治、愚昧或陳腐法律的拖累,成功擺脫了監管「過度與不足」的二元對立,找到了兼容並蓄之道。瑞士便是這樣一個非凡的國度。

其監管架構多元,但行之有效,態度友善,實際的服務提供者與使用者都樂見其成:

《金融市場監督法》(FINMASA)於2007 年頒布,是一部傘狀法規,它透過合併銀行、保險及反洗錢監理機構,確立了瑞士金融市場監理局作為瑞士金融市場統一、獨立的監理者。

《金融服務法》(FinSA)著重於投資者保護。它透過強制要求嚴格的行為準則、客戶分類(零售、專業、機構)及透明度(基本資訊說明書),為金融服務提供者(銀行和獨立資產管理公司)創造了「公平競爭環境」。

《反洗錢法》是打擊金融犯罪的主要框架。它適用於所有金融中介(包括加密資產服務提供者),並設定了基礎義務。

《分散式帳本技術法》(DLT-Law,2021 年)是一部「總括性法案」,它修訂了10 項聯邦法律(包括《債務法典》與《債務執行法》),從而在法律上承認了加密資產。

《虛擬資產服務提供者條例》,以零容忍態度(無最低門檻)執行金融行動特別工作小組的「旅行規則」(Travel Rule)。

《瑞士刑法典》第305 條之二定義了洗錢罪。

由資本市場與技術協會發布的《CMTA 標準》,雖無強制約束力,但已被業界廣泛採納。

監管機構包括:議會(負責頒布聯邦法案)、瑞士金融市場監管局(透過法令與通告監管該行業),以及受瑞士金融市場監管局監督的自律組織(如Relai),後者則負責監督獨立資產管理公司和加密中介。洗錢舉報辦公室負責審查可疑活動報告(與傳統金融相同),並將其移交給檢察機關。

因此,楚格山谷成為了加密創始人的理想之地:一套邏輯清晰的框架不僅允許他們開展工作,更讓他們能在明確的法律保護傘下運營,這既讓用戶安心,也讓願意承擔少量風險的銀行放心。

前進,美利堅!

舊大陸對加密領域的擁抱並非源自於創新渴望,而是出於財政上的迫切需求。自從1980 年代將Web2 網路拱手讓予矽谷以來,歐洲視Web3 並非一個值得建設的產業,而是一個待收割的稅基,一如對待其他所有事物。

這種壓制是結構與文化性的。在人口老化、退休金體係不堪重負的背景下,歐盟無法承受一個不受其控制的競爭性金融業。這讓人想起封建領主囚禁或殺害地方貴族以避免過度競爭。歐洲有一種可怕的本能:犧牲其公民來阻止不可控的變革。這對美國而言是陌生的,美國在競爭、進取乃至某種浮士德式的權力意誌中蓬勃發展。

MiCA 絕非「成長」框架,而是一紙死刑判決。其設計旨在確保,若歐洲公民進行交易,必在一個監控網格中進行,以確保國家分得其利,宛若君主盤剝農民。歐洲實質上正將自身定位為世界的奢侈消費殖民地,一座永恆的博物館,讓驚嘆的美國人前來憑吊一個無法復活的過去。

瑞士和阿聯酋等國擺脫了歷史和結構性缺陷的束縛。它們既沒有維護全球儲備貨幣的帝國主義包袱,也沒有27 個成員國組成的集團的官僚慣性──這個集團被所有成員國視為軟弱無力。透過《分散式帳本技術法案》(DLT Act)輸出信任,它們吸引了持有實際智慧財產權的基金會(以太坊、Solana、Cardano)。阿聯酋也效法了這個做法;難怪法國人紛紛湧入杜拜。

我們正步入一個監管套利激增的時代。

我們將目睹加密產業的地理分裂。消費端將留在美歐,接受完整的KYC、承受重稅、與傳統銀行整合;而協議層將整體遷移至瑞士、新加坡和阿聯酋等理性司法轄區。用戶將遍布全球,但創辦人、創投、協議方和開發者將不得不考慮離開本土市場,去尋找更適宜的建構之地。

歐洲的命運是成為一座金融博物館。它正為其公民保障一套精美閃亮、對實際用戶卻完全無用甚至致命的法律體系。我不禁懷疑,布魯塞爾的技術官僚們是否曾經買過比特幣,或跨鏈轉移過一些穩定幣。

加密資產成為宏觀資產類別已不可避免,而美國將保住其全球金融首都的地位。它已在提供比特幣計價的人壽保險、加密資產抵押、加密儲備、為任何有想法的人提供無盡的風投支持,以及一個充滿活力的建設者孵化土壤。

結語

總而言之,布魯塞爾正在建構的這個「美麗新世界」,與其說是一個連貫的數位框架,不如說更像一個笨拙、科學怪人式的拼湊。它試圖將20 世紀的銀行合規體系笨拙地嫁接在21 世紀的去中心化協議上,而設計者主要是那些對歐洲央行脾性一無所知的工程師。

我們必須積極倡導不同的監管體系,優先考慮現實而非行政控制的體系,以免我們徹底扼殺歐洲本已疲弱的經濟。

不幸的是,加密領域並非這種風險偏執的唯一受害者。它只是盤踞在各國首都那乏味、後現代主義走廊裡的、高薪自滿的官僚階層最新的靶子。這個統治階級之所以重拳監管,正是因為他們缺乏現實經驗。他們從未經歷過為帳戶做KYC、辦理新護照或獲取營業執照的痛苦;因此,儘管布魯塞爾有所謂的科技精英在工作,但加密原生領域的創始人和用戶卻不得不與一群極度無能的人周旋,他們除了炮製有害的立法外一事無成。

歐洲必須轉向,而且要立刻行動。當歐盟忙於用繁文縟節扼殺產業時,美國正在積極確定如何「規範化」 DeFi,朝著一個對各方都有利的框架邁進。透過監管實現中心化已是明擺著的事:FTX 的崩潰就是牆上的警示字跡。

那些持虧的投資者渴望復仇;我們需要從當前這種迷因幣、跨鏈橋漏洞利用和監管混亂的「西部蠻荒」循環中解脫出來。我們需要一個能讓真實資本安全進入的結構(紅杉、貝恩、貝萊德或花旗正引領這一進程),同時也能保護終端用戶免受掠奪性資本的侵害。

羅馬非一日建成,但這項實驗如今已進行了十五年,其製度性基礎仍未走出泥淖。建立一個功能健全的加密產業的機會之窗正在迅速關閉;在戰爭中,猶豫就會敗北,大西洋兩岸必須實施迅速、果斷且全面的監管。如果這個週期真的即將結束,那麼現在正是挽回我們的聲譽、補償所有多年來被不良行為者傷害的嚴肅投資者的最佳時機。

從2017、2021 到2025 年疲憊不堪的交易者們,要求對加密問題進行一次清算和最終裁決;而最重要的是,我們最鍾愛的資產,理應迎來它們應得的歷史高點。