作者:Prathik Desai

編譯:Chopper

比特幣礦工的財務邏輯十分簡單:他們依賴固定的協議收入生存,卻要面對浮動現實世界的支出。當市場震盪時,他們是最先感受到資產負債表壓力的族群。礦工的收入來自出售開採的比特幣,而營運成本主要是運行挖礦所需重型計算機的電費。

本週,我追蹤了比特幣礦工的一些關鍵數據:網路支付給礦工的報酬、賺取這些收入的成本、扣除現金支出後的剩餘利潤,以及經會計後的最終淨利潤。

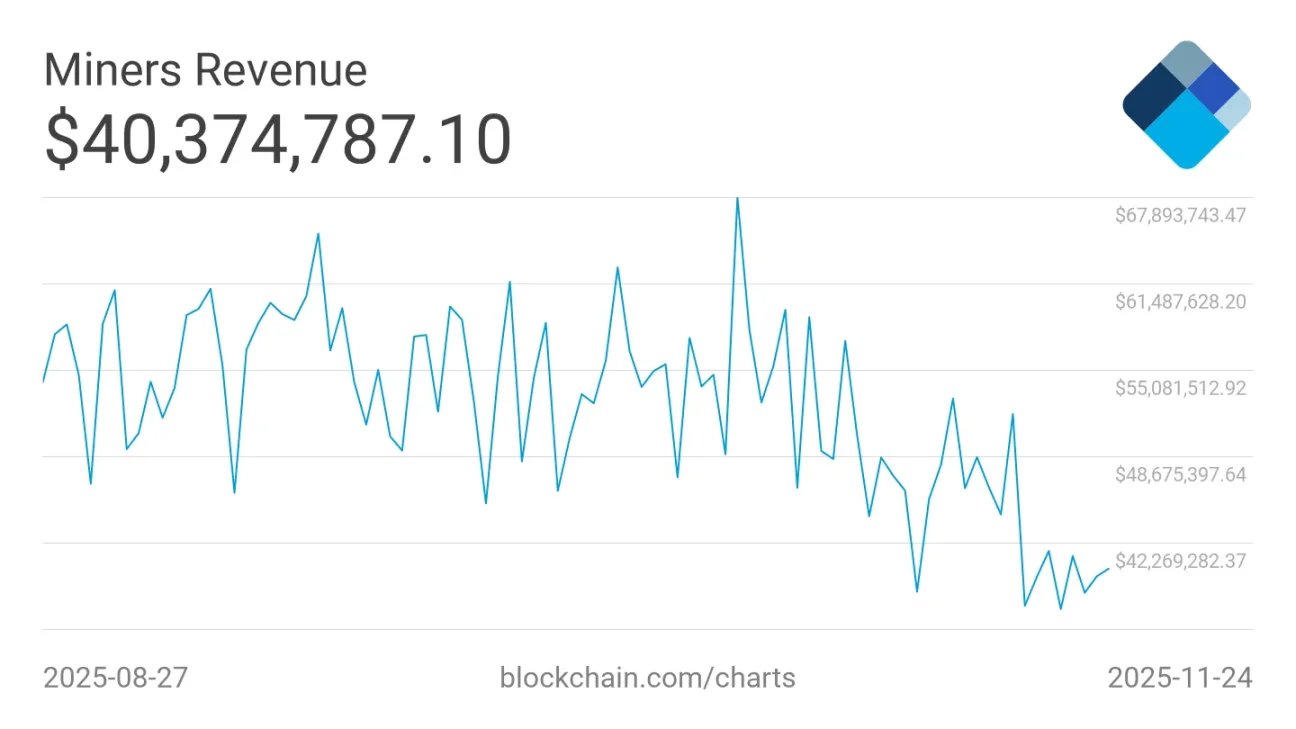

在目前比特幣價格低於9 萬美元的水平下,礦工陷入困境。過去兩個月,礦工7 日平均收入從6,000 萬美元下降35% 至4,000 萬美元。

讓我詳細拆解其中的關鍵邏輯。

比特幣的收入機制是固定且編碼在協議中的。每個區塊的挖礦獎勵為3.125 枚比特幣,平均出塊時間為10 分鐘,每天約產生144 個區塊,相當於每天全網挖礦產約450 枚比特幣。以30 天計算,全球比特幣礦工累計挖礦13,500 枚,以目前約8.8 萬美元的比特幣價格計算,總價值約12 億美元。但如果將這筆收入分攤到創紀錄的1078 EH/s(艾哈希)算力中,最終每TH/s(太哈希)算力每天的收入僅為3.6 美分,這就是支撐這個價值1.7 兆美元網路安全運作的全部經濟基礎。 (註:1 EH/s=10(18)H/S;1 TH/S = 10¹² H/S)

成本方面,電費是最關鍵的變量,其高低取決於挖礦地點和礦機效率。

如果使用S21 等級的現代礦機(每太哈希功耗17 焦耳),且能獲得廉價電力,礦工仍能實現現金獲利。但如果礦機以老舊設備為主,或需支付高額電費,那麼每一次雜湊計算都會增加成本。在目前的哈希價格(受網路難度、比特幣價格、區塊補貼和交易費影響)下,一台S19 礦機若使用每度0.06 美元的電力,僅能勉強保本。一旦網路難度上升、比特幣價格小幅下跌,或電費飆升,其經濟效益將進一步惡化。

讓我用一些具體數據來分析。

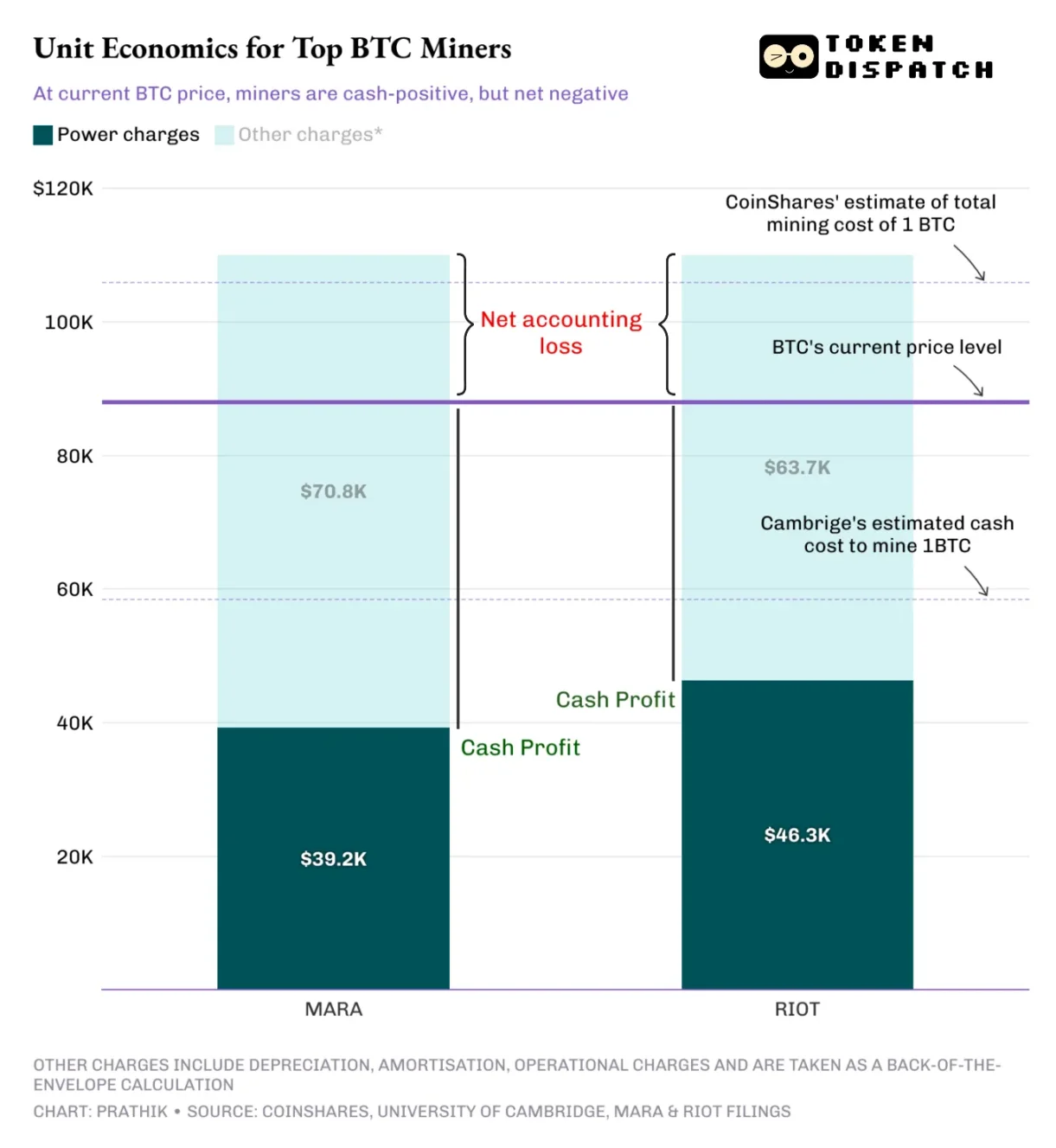

2024 年12 月,CoinShares 估計,上市礦商2024 年第三季開採1 枚比特幣的現金成本約為55,950 美元。如今,劍橋大學的估算這筆成本已升至約58,500 美元。不同礦工的實際挖礦成本有差異:全球最大的上市比特幣礦企Marathon Digital(股票代號MARA)2025 年第三季開採每枚比特幣的平均能源成本為39,235 美元;第二大上市礦企Riot Platforms(股票代號RIOT)的成本為46,324 美元。儘管比特幣價格較高峰下跌30%,至86,000 美元,但這些礦企仍在獲利。而這並非全部真相。

礦工還需考慮非現金支出,包括折舊、減損和股票選擇權補償,這些因素共同使得挖礦成為資本密集型產業。一旦計入這些成本,開採1 枚比特幣的總成本很容易超過10 萬美元。

頂級礦企Marathon 和Riot 的挖礦成本

MARA 既使用自有礦機,也透過第三方託管設備挖礦。 MARA 需要支付電費、折舊費和託管費用。粗略計算顯示,其每枚比特幣的總挖礦成本超過11 萬美元。即便CoinShares 在2024 年12 月估算的總挖礦成本也約為10.6 萬美元。

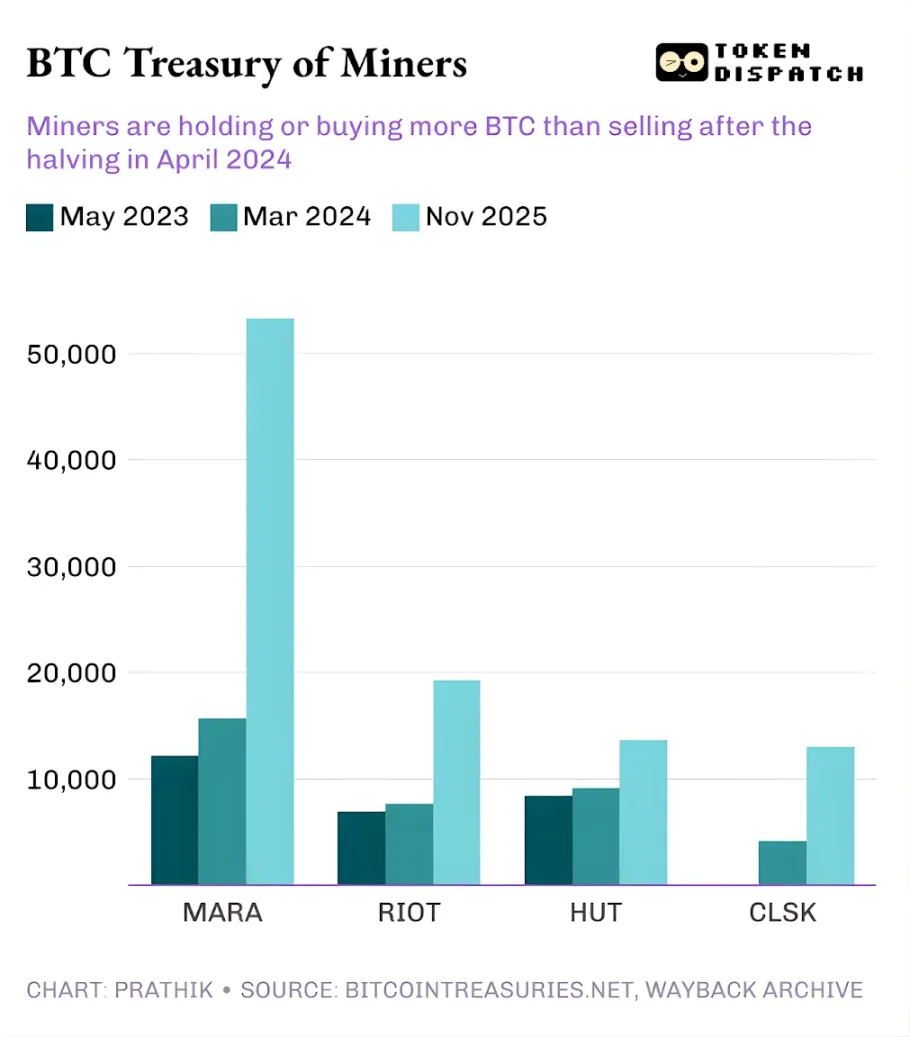

表面上看,比特幣挖礦業看似穩健。現金利潤率豐厚,可望實現會計盈利,且營運規模足夠大,能夠隨意籌集資金。但如果深入分析,你就會理解為什麼越來越多的礦工選擇持有開採的比特幣,甚至從市場上增加比特幣,而不是立即出售。

頭部礦商的比特幣儲備

像MARA 這樣實力較強的礦商之所以能涵蓋成本,是因為它們擁有輔助業務且能連接資本市場。然而,許多其他礦企只要網路難度再上升一次,就可能陷入虧損。

綜合來看,礦工產業存在兩種並存的損益平衡情境:

第一種是大型工業級礦企,他們擁有高效率礦機、廉價電力和輕資本資產負債表。對他們而言,當比特幣價格從8.6 萬美元跌至5 萬美元時,每日現金流才會轉為負值。目前,它們每開採1 枚比特幣的現金利潤超過4 萬美元,但在當前價格水平下,能否實現會計盈利則因礦企而異。

第二種是其餘的礦工群體,一旦計入折舊、減損和股票選擇權支出,他們將難以維持損益平衡。

即便保守估算每枚比特幣的綜合成本在9 萬- 11 萬美元之間,也意味著許多礦工已跌破經濟損益平衡點。他們之所以能繼續挖礦,是因為現金成本尚未跌破,但會計成本已超標。這可能會促使更多礦工選擇持有比特幣,而不是現在出售。

只要現金流保持為正,礦工就會繼續挖礦。在8.8 萬美元的價格水準下,整個系統看似穩定,但這一前提是礦工不出售比特幣。一旦比特幣價格進一步下跌,或礦工被迫清算持倉,就會逼近損益平衡線。

因此,儘管價格暴跌將繼續影響散戶和交易群體,但目前尚不太可能傷害礦工。不過,如果礦工的融資管道變得更加受限,情況可能會惡化,屆時,成長飛輪將斷裂,礦工將不得不加大對輔助業務的投入以維持營運。