Olympus(奧林巴斯)是希臘神話中宙斯及其兄弟姐妹居住的的連通神界與人界的神聖山脈。而在加密貨幣領域,一個名叫OlympusDAO項目卻想打通傳統貨幣和加密貨幣的山脈,他認為完美的貨幣應該擁有與以前相同的購買力,比特幣或以太坊等加密獲得的價格並不穩定,不是貨幣而應被認為是一種資產。因此,創建了一種至少包含1美元支撐的算法穩定幣。

與Fei、Float一樣,OlympusDAO中的資產也由協議控制,用戶不能直接通過協議鑄造OHM,也不能銷毀OHM而贖回對應的資產。 Olympus使用DAI作為儲備,在OHM價格高於1 DAI時,協議鑄造並出售新的OHM;在OHM價格低於1 DAI時,從市場中購買OHM並銷毀。這就使協議有了收入來源:

所有出售的OHM均高於1 DAI,每有1 OHM流通,都至少包含1 DAI的儲備。

OHM價格低於1 DAI時,可以無限期地購買OHM並銷毀,直至沒有人再願意以低於1 DAI的價格出售。

從收益聚合器中獲得收益。即使OHM價格暴跌,協議也只需要保留少量用於從二級市場回購OHM的資金,其餘部分可以放入YFI等聚合器中產生收益。

基於以上思路,長期來看,OHM不會低於其內在價值,也有能夠支撐其長期運行的完善邏輯。在Olympus最終進入穩定狀態,即OHM的時間加權平均價與內在價值相等時,協議依然可以從這些渠道獲得收益。

最具FOMO的通脹方式

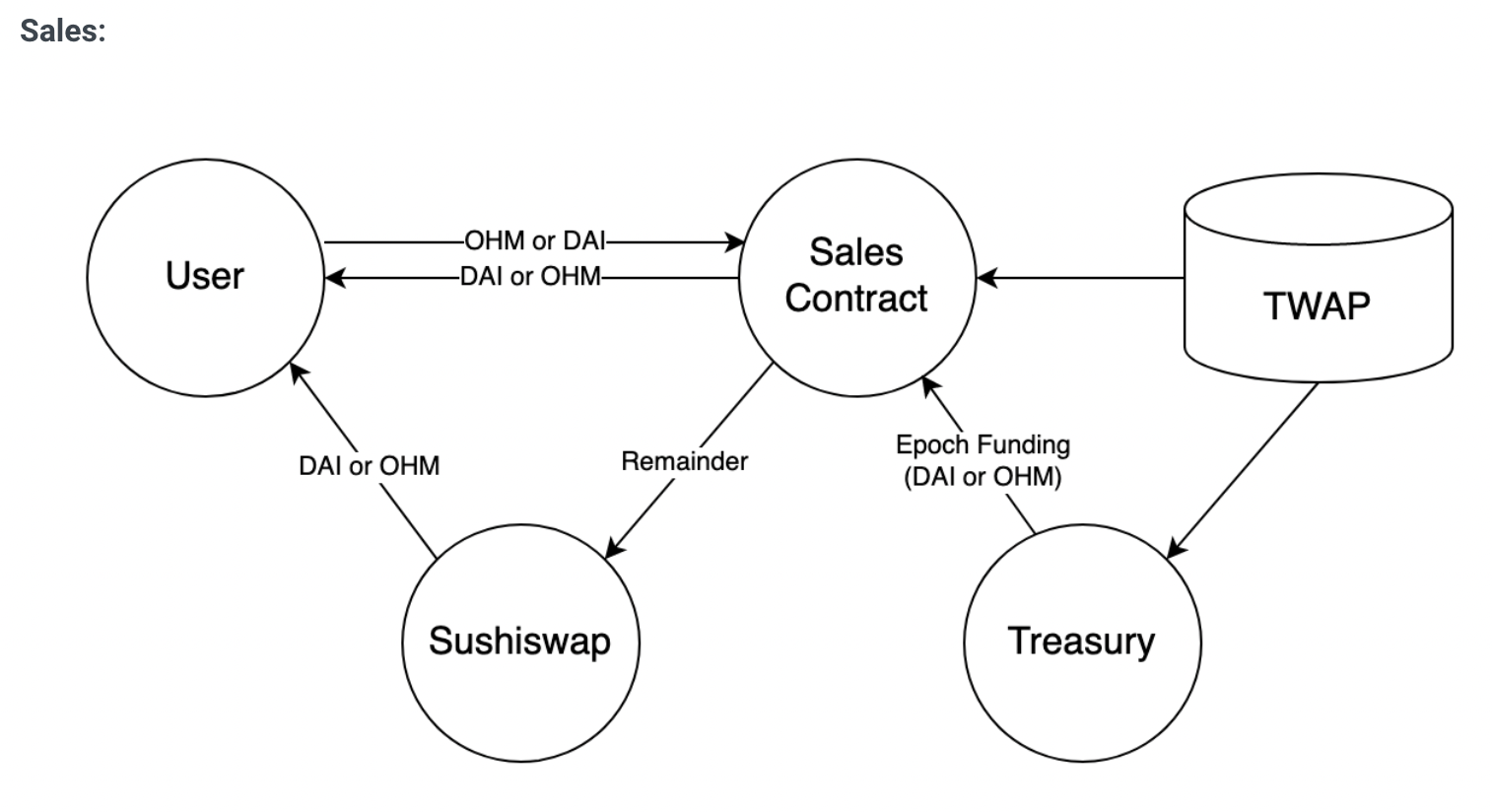

真正讓Olympus飽受爭議的是其通脹/通縮與收益分配方式。當OHM的時間加權平均價(TWAP)大於其內在價值(IV)時,國庫將發行新的OHM為銷售合約提供資金,一開始IV為1 DAI。為了降低協議的銷售壓力,OlympusDAO引入通貨膨脹控制變量(ICV),ICV越高,每次變動的比例越高。如果TWAP小於IV,則根據通過緊縮控制變量(DCV)決定用於購買OHM的DAI的比例。

協議的銷售或購買首先會通過銷售合約進行,用戶可以向銷售合同中註入DAI以折扣價購買通脹產生的OHM,或在通縮時通過銷售合同將OHM賣給協議。協議可能無法滿足所有銷售合同中的訂單,此時將直接在SushiSwap上進行交易。

通過銷售合約產生的利潤將被重新1:1鑄造為OHM,90%分給質押者,10%進入DAO。

質押OHM的收益很大程度上取決於後續有多少用戶願意以高價購買OHM,這會讓人認為越早買入,能夠獲得的收益越高,從而產生嚴重的FOMO情緒。

OlympusDAO的發起

OlympusDAO最開始是通過Initial Discord Offering公平發放的,在3月3日前加入官方discord的用戶將進入白名單,可以在3月12日-14日以4美元的價格購買OHM,每人600美元額度。

在經過多次延期之後,3月23日,OlympusDAO在Sushiswap的流動池注入DAI與OHM的流動性。而某礦場的機器人以150 ETH的價格換走了流動池中大部分的OHM,該交易的Gas費為0。此後,機器人將OHM以高價賣給後續參與的用戶,截至3月26日下午,已全部出售。

礦工可提取價值(MEV)已經成為加密經濟學的一個基本概念。區塊的打包者有權確認哪些交易將被打包,通常情況下,用戶通過競價獲得交易被打包的資格,付出的Gas Price越高,則交易越早被打包。但隨著越來越多的礦工甚至礦場參與到交易中,他們可以進行無風險套利,在用戶買入之前搶先買入,等用戶買入後再賣出,這三筆交易發生在一個區塊中,如果不能同時發生則會被整體取消。作為裁判的礦場加入了比賽,損害著用戶的權益。而本次事件的影響則更為惡劣,礦場直接買走了整個流動池一大半的代幣,讓很多用戶無法再參與其中。

債券

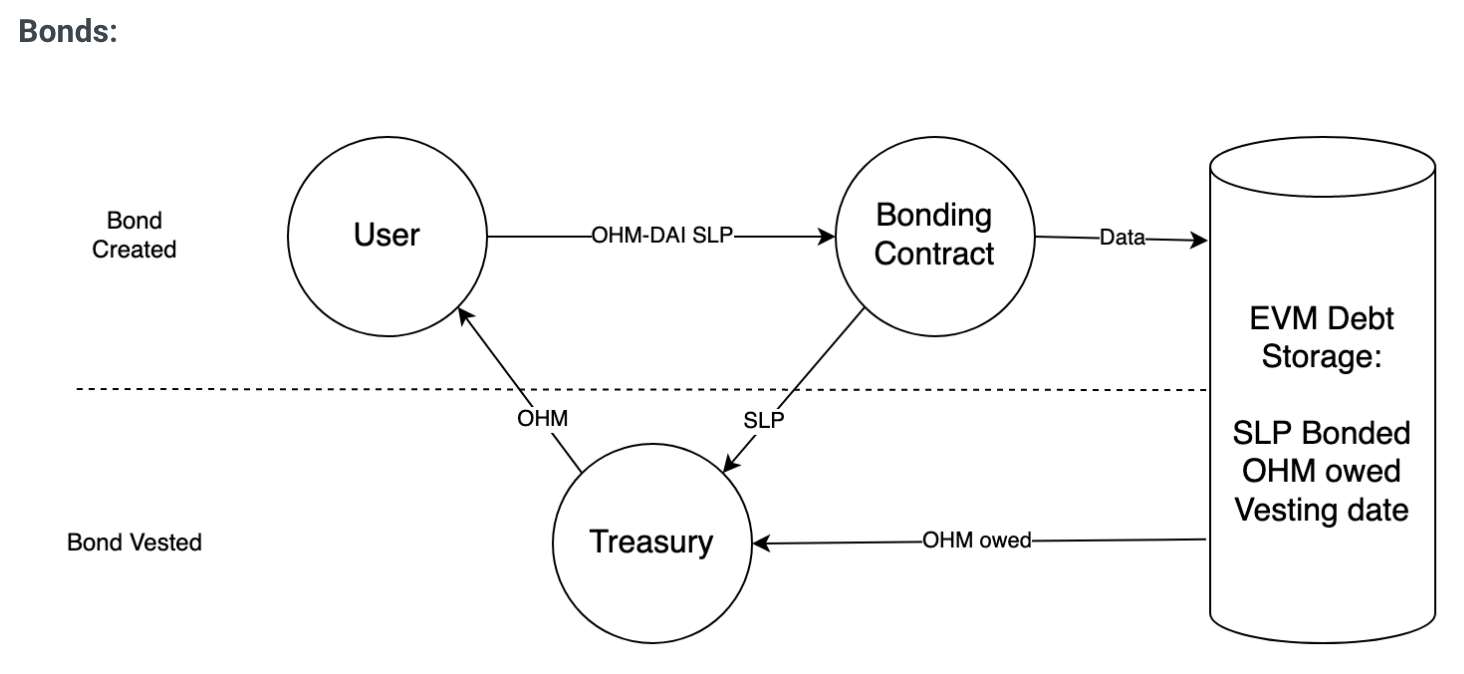

為了激勵OHM的流動性提供者,OlympusDAO引入了債券,向流動性提供者提供了在將來以折扣價購買OHM的選擇權。協議會引用一定數量的OHM及歸屬期,到期之後,如果用戶接受報價,可以選擇以折扣價將其OHM/ETH的LP Token交換成OHM。雖然此時協議鑄造了額外的OHM,但也從LP Token中獲得了更多的DAI作為儲備。

債券是OlympusDAO的重要組成部分,較高的OHM價格會激勵用戶購買債券,雖然協議會以內在價值來衡量LP Token中的OHM,導致LP以低於市場價格將LP Token出售給協議,但是同樣也是以低於市場價的價格向協議索取OHM。

OlympusDAO的風險與機會

雖然一開始Initial Discord Offering的價格為4美元,但是無論Initial Discord Offering的價格定為多少都沒有風險,此時OHM的流通市值與協議中的儲備金相等。經過質押通脹後,OHM的數量增長足夠覆蓋價格的下跌。

當OHM跌至1美元時,從長期來看,買入基本沒有風險,因為OHM背後都有DAI為儲備金。而後續還有套利以及用儲備金進行挖礦的收益。

OHM的市值可能與儲備金脫錨,尤其是前期,若在過高的價格買入,則面臨虧損的風險。

OlympusDAO與其它項目的對比

OlympusDAO的各種機制很像多種穩定幣的結合。

獎勵機制與ESD類似。兩種算法穩定幣都只有一種代幣,質押者獲得通脹回報。

回購機制與Fei Protocol類似。 OlympusDAO中,若OHM的TWAP小於IV,由儲備金進行回購。 Fei Protocol中,若FEI低於掛鉤價格,Fei Protocol將撤回流動性,用ETH購入FEI,並將多餘的FEI銷毀。

在最終TWAP=IV後,協議通過聚合挖礦等途徑獲得收益,sOHM的權益和yDAI接近,但不可轉讓,數量將和AAVE中的aToken一樣增長。

總結

OlympusDAO的設計相當巧妙,雖然OHM有不少於1 DAI作為支撐,但前期儲備金與OHM市值之比不足10%,儲備金可以忽略不計,有利於OHM規模的迅速擴張。最終,OHM的價格穩定在內在價值附近,若內在價值保持1 DAI,則可能成為一種實用的穩定幣。