來源:TopHash

整理&編譯:Janna,ChainCatcher

編按

本文源自於數位資產領域的顧問投資公司Tophash Digital於2025年7月發表的最新研究。研發中展示了2024年至2025年上半年,加密貨幣交易所上幣格局正經歷的深刻變化。 Binance憑藉Alpha空投與IDO持續領先,二次上幣崛起並展現出優於首次上幣的表現,鏈上發行與永續合約上幣成為新趨勢,不同交易所的上幣策略、專案表現及路徑差異顯著。本文將從活動、表現、分佈等多維度帶您揭示各交易所上幣動態的全貌。

ChainCatcher 對內容進行了整理和編譯(有刪減)。

本研究對2024年1月至2025年6月期間主要中心化交易所及Binance相關發行計畫中的加密代幣上幣動態進行了全面分析。研究對象包括Binance、Binance永續合約市場、Coinbase、OKX、Upbit、Bithumb 以及Bybit 在內的多家主流交易平台。研究範圍涵蓋現貨、永續合約及基於去中心化交易所DEX的發行管道,重點在於兩類上幣行為:首次上幣(透過空投等機制直接分配的新資產,即新代幣產生事件TGE 或首次交易所發行)及二次上幣(指在其他平台有交易歷史的代幣於新交易所掛牌)。本研究系統梳理了不同交易所的上幣趨勢、完全稀釋估值(FDV)分佈、代幣上幣後表現以及跨平台上幣路徑,核心目標在於深入洞察Binance作為核心上幣管道的主導作用,並對比分析Coinbase、OKX、Upbit、Bithumb 及Bybit 等其他平台的策略與表現差異。最終旨在揭示代幣在不同流動性環境中發行、價格表現及市場擴展的多元模式與內在機制。

交易所的上幣活動

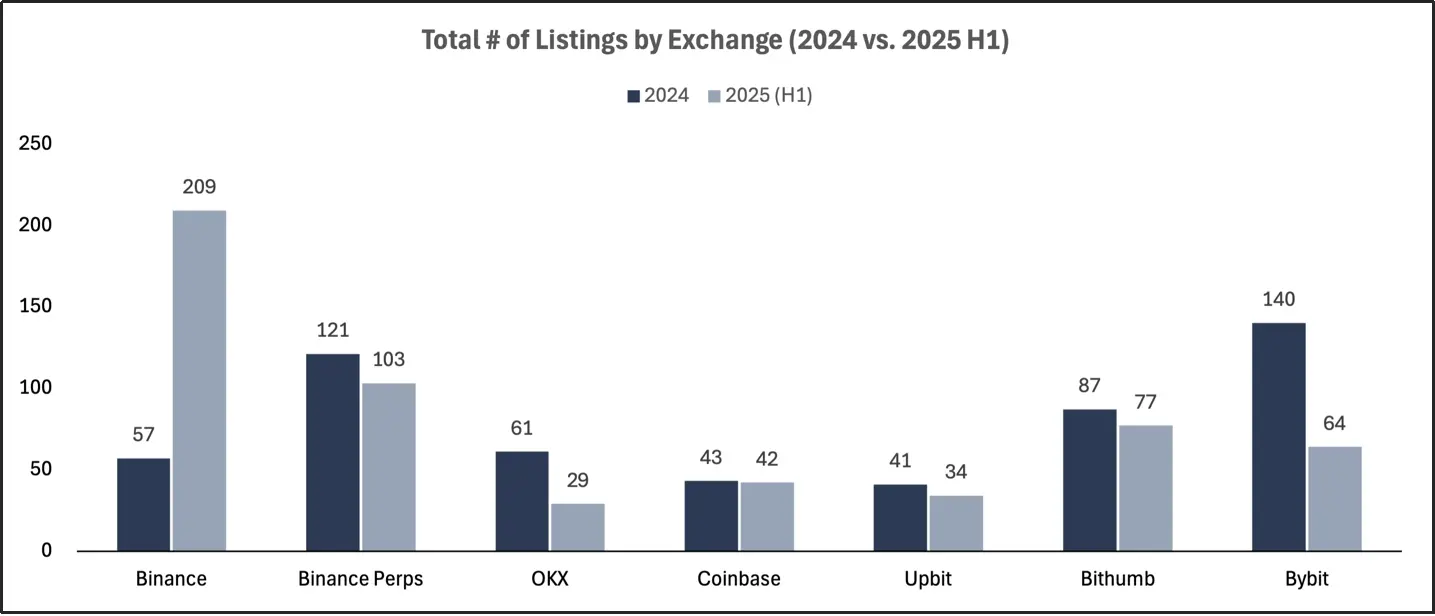

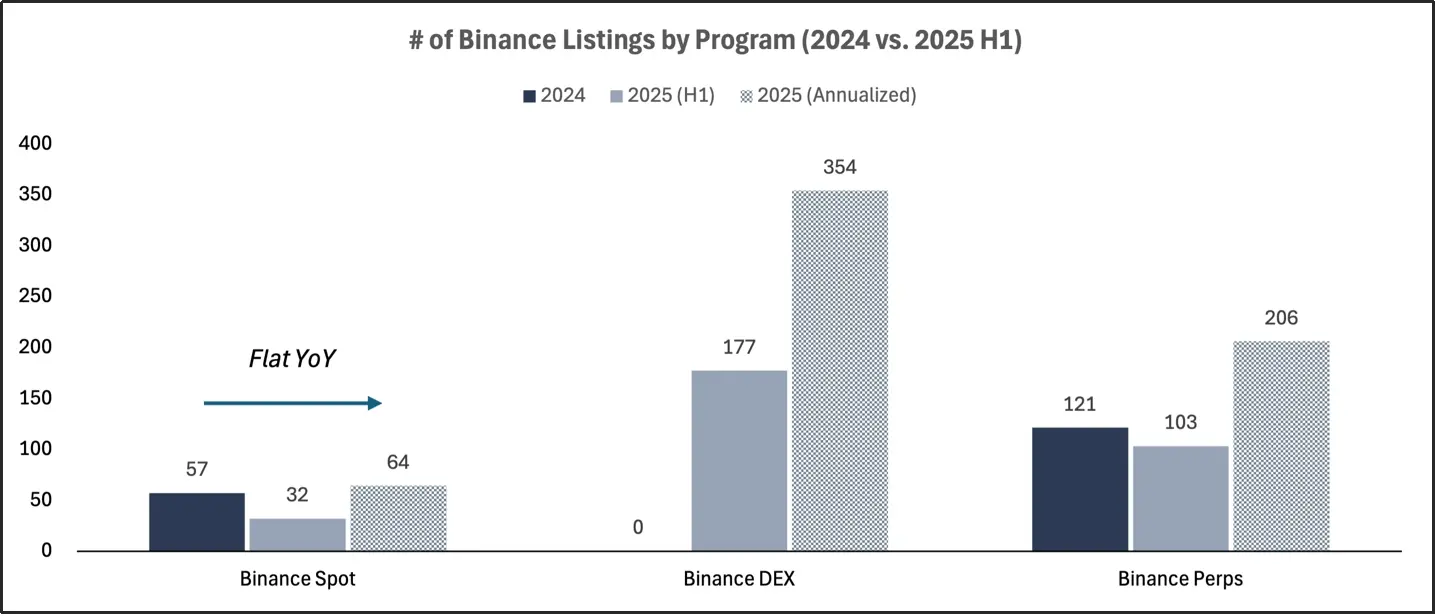

2024全年與2025上半年各交易所上幣總數

2025年上半年,加密貨幣交易所的上幣活動顯著成長,但首次上幣與二次上幣呈現明顯分化的發展路徑。 Binance憑藉著基於DEX的發行業務及永續合約市場的持續擴展,大幅擴大了其代幣上幣生態的覆蓋規模;相較之下,其他多家主流交易所的上幣節奏則有所放緩或維持平穩,整體格局呈現集中化趨勢。

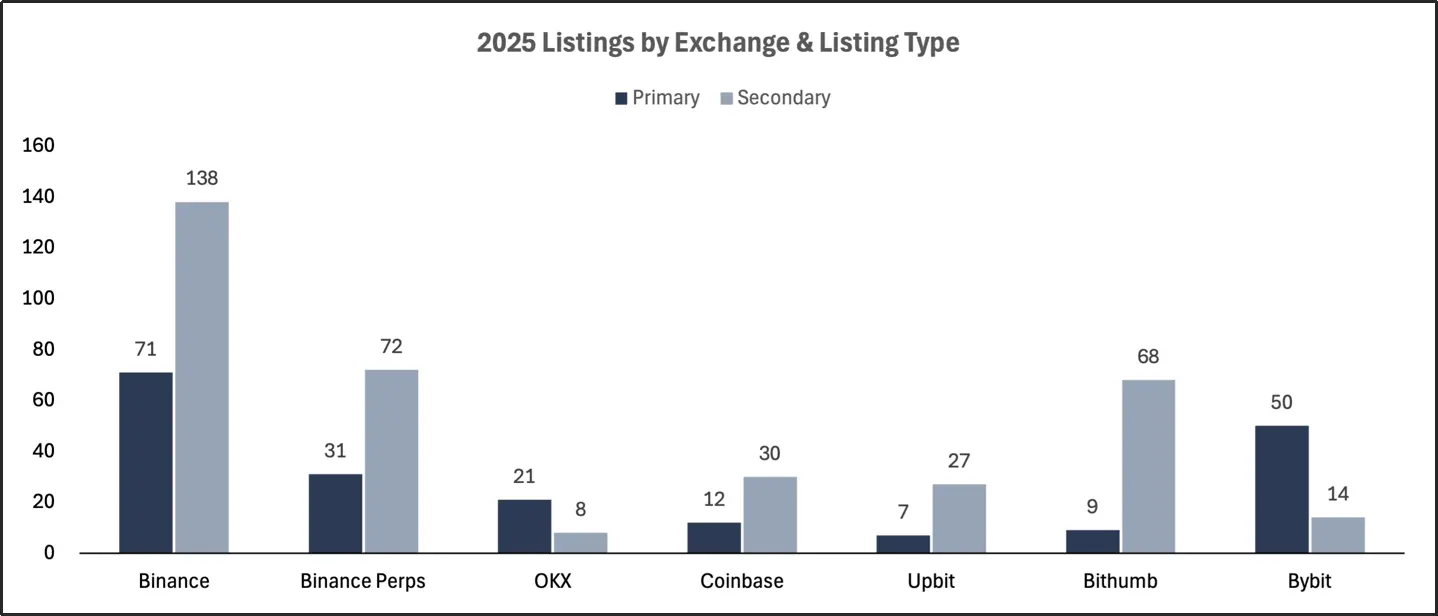

2025年各交易所已經首次上幣與二次上幣數量

2024年月、2025上半年及預計的2025年全年各交易所上幣總數

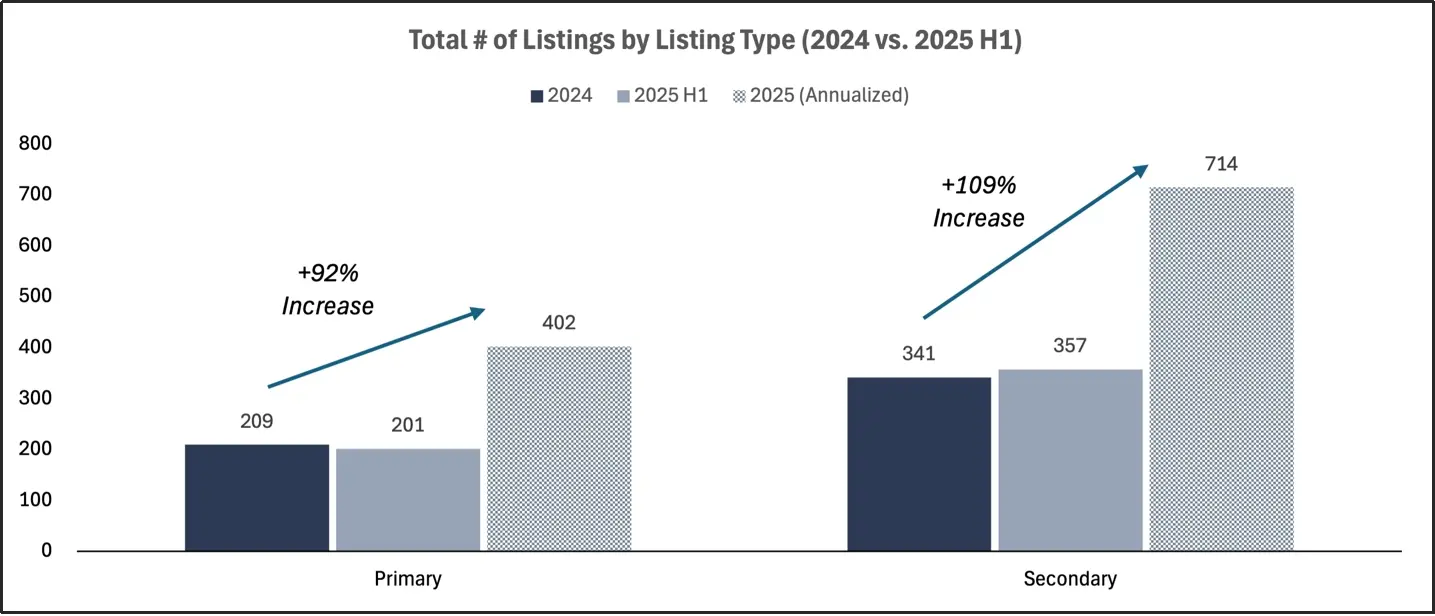

2025年上半年,Binance仍是全球首次上幣最活躍的交易所,共上線71個首次上幣項目,全部由DEX發行管道推動,具體包括代幣發現平台Binance Alpha 的空投及首次去中心化發行(IDO)。 Upbit 和Coinbase 則維持相對穩定的首次上幣節奏,上半年分別上線約12個項目,且以市值規模較大的主流加密貨幣為主。相較之下,Bybit 和OKX 已大幅萎縮首次上幣規模,數量從2024年的兩位數降至2025年上半年的個位數。整體來看,全產業首次上幣數量預計將大幅成長,從2024年的209個增至2025年的402個,年增率上升92%;此成長主要由Binance Alpha 及IDO等去中心化發行方式驅動。

在二次上幣方面,Binance同期共上線138個二次上幣項目,其中絕大多數透過Binance Alpha 平台推動現有代幣重新上線。 Coinbase、Upbit 和Bithumb 也更專注於二次上幣,這類專案在其2025年總上幣量中佔比約80%。 Binance永續合約市場同樣明顯偏向二次上幣,其數量接近首次上幣的兩倍。全年二次上幣數量預計將達到109%的年成長,從2024年的341個躍升至2025年的714個。在Binance及其Alpha計畫的引領下,二次上幣正迅速成為2025年交易所上幣活動的主導形態。

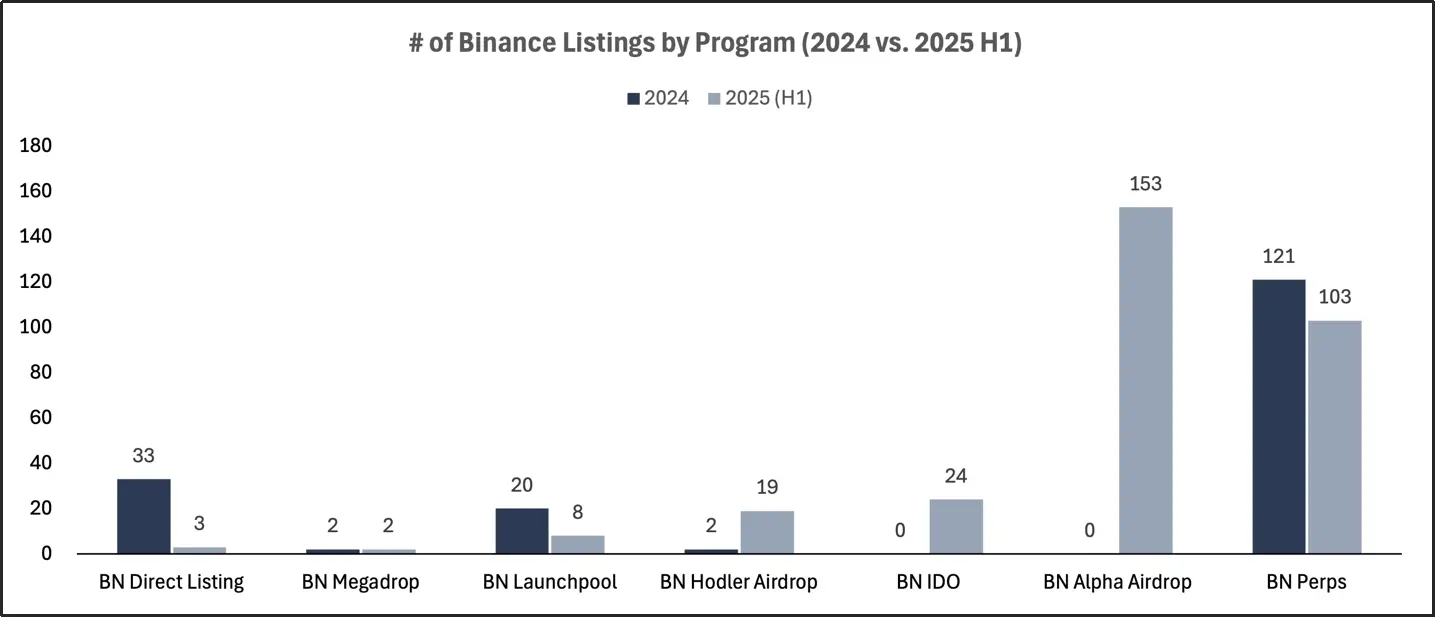

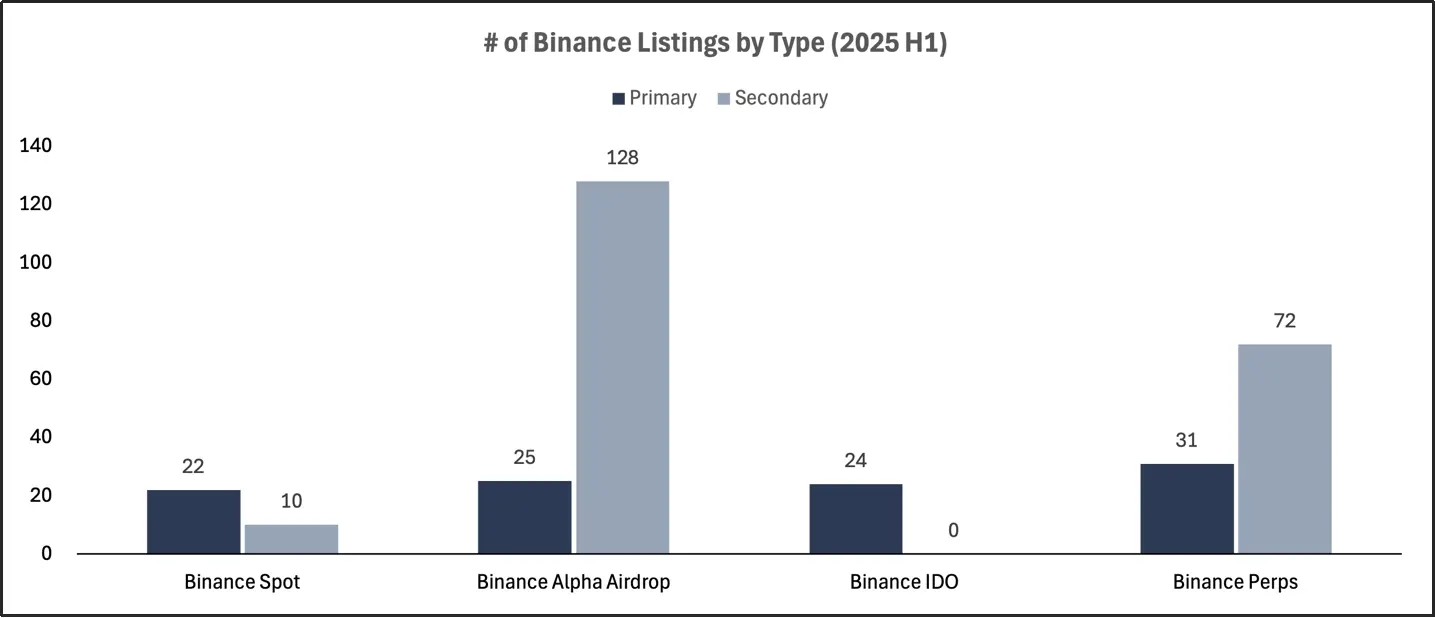

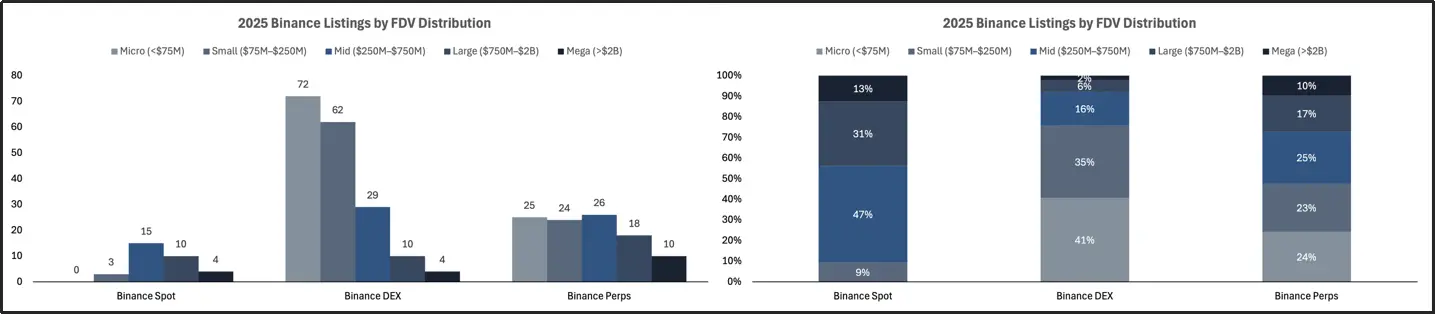

2024全年與2025年上半年按項目劃分的Binance上幣數量

在Binance的新代幣生成事件(TGE)中,Alpha空投和IDO佔據了主導地位,合計貢獻了84%的新資產發行。從年度比較來看,現貨上幣計畫整體保持穩定:2025年預計為64起,與2024年的57起基本持平,該統計涵蓋直接上幣、Launchpool、Megadrop及持幣者空投等多種發行方式。

2024全年、2025上半年及預計的2025全年Binance現貨、去中心化交易所及永續合約的上幣數量

在Binance期貨的上幣項目中,二次上幣佔據了主導地位。 2025年上半年上線的103個項目中,共有72個為二次上幣,這些項目持續帶來強勁的交易量,但對推動新增代幣生成事件(TGE)的作用較為有限。目前,Binance的上幣策略已明顯轉向以DEX發行為核心,而傳統的現貨上幣機制仍維持嚴格的審核與控制。

2025年上半年Binance各型首次上幣與二次上幣數量

各交易所的上幣表現

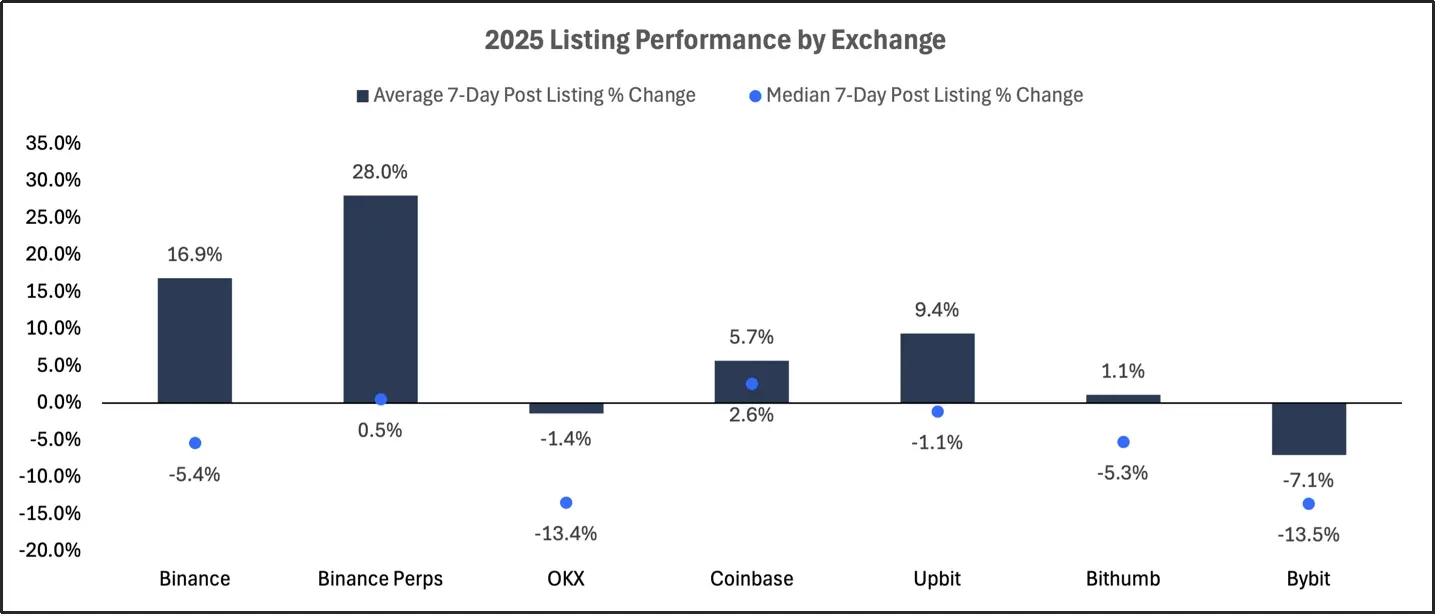

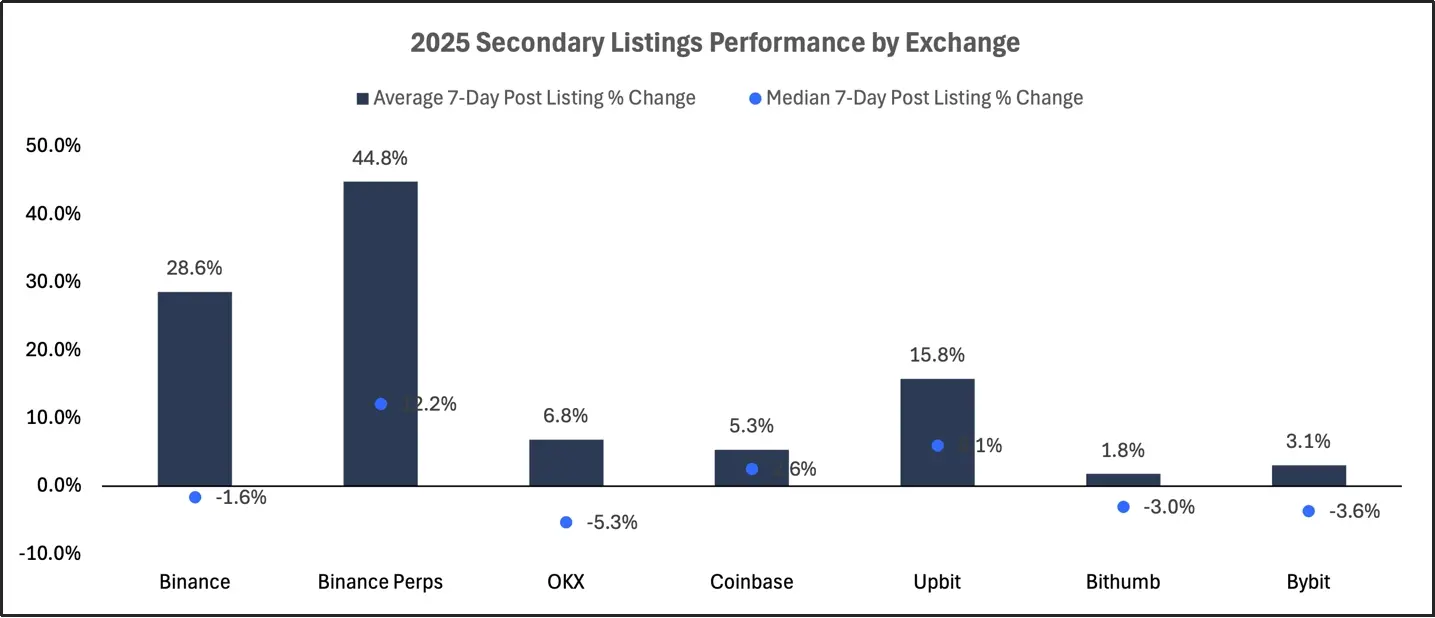

2025年各交易所上幣7天內的代幣表現

交易所上幣項目的七日表現數據顯示,首次上幣與二次上幣之間有顯著分化。在幾乎所有平台上,首次上幣的代幣都表現疲軟,自代幣生成事件(TGE)後平均報酬與中位數報酬率皆落入負值區間。與之相反,二次上幣則普遍展現出更為強勁且穩定的正收益,這主要得益於其現有的市場共識和流動性基礎。

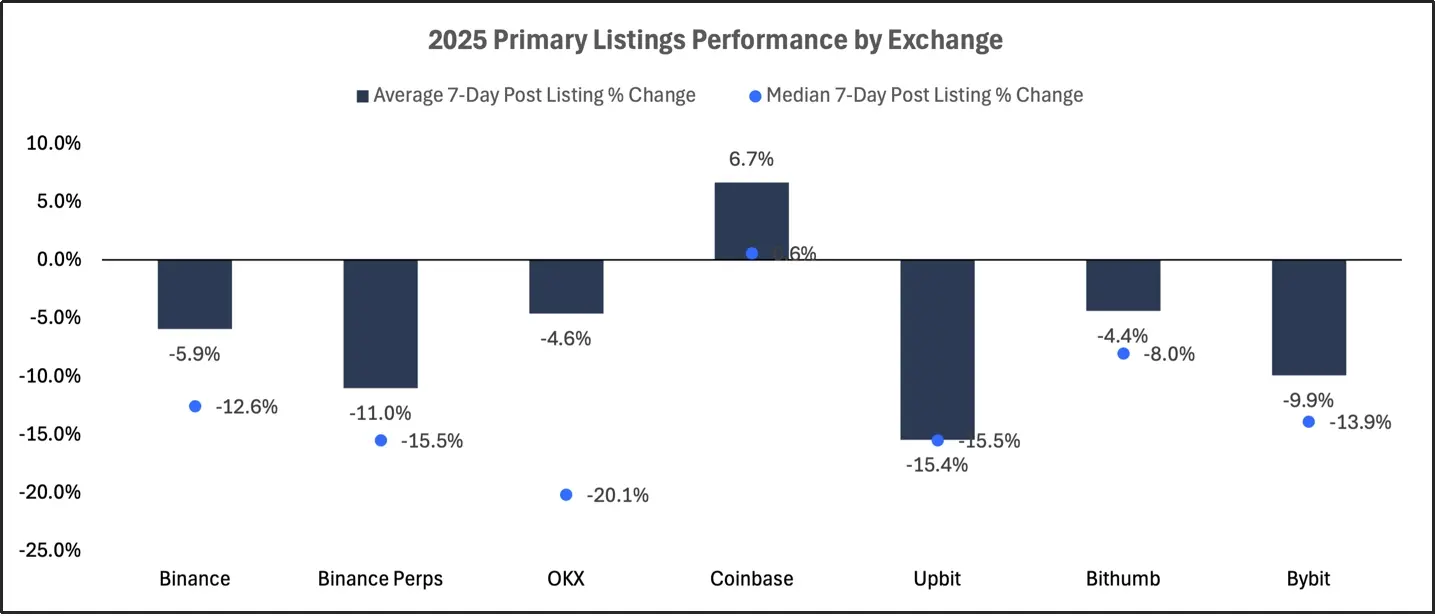

2025年各交易所首次上幣7天內的代幣表現

在各交易所的主機板新幣上幣項目普遍表現疲軟,過去七日全線錄得負收益。儘管Coinbase顯示出輕微的平均正收益(+6.7%),但其收益率中位數持平,顯示上漲動能仍然不足。 Binance現貨、Alpha空投及IDO通路上幣的新幣表現均不如預期,收益率中位數區間落在-5%至-19%之間。 OKX、Bithumb和Upbit等交易所同樣呈現持續虧損,平均殖利率介於-4%至-15%。整體而言,無論透過何種交易所或專案管道上幣,新幣似乎普遍面臨上幣即遭拋售的壓力。

2025年各交易所二次上幣7天內的代幣表現

交易所上幣後7天內的代幣表現顯示,首次上幣和二次上幣有明顯差異。在幾乎所有交易所,首次上幣表現不佳,代幣生成事件(TGE)後的平均回報率和中位數回報率均為負值。相較之下,二次上幣往往能帶來更強勁且更穩定的收益,這得益於其現有的市場認知度和流動性。

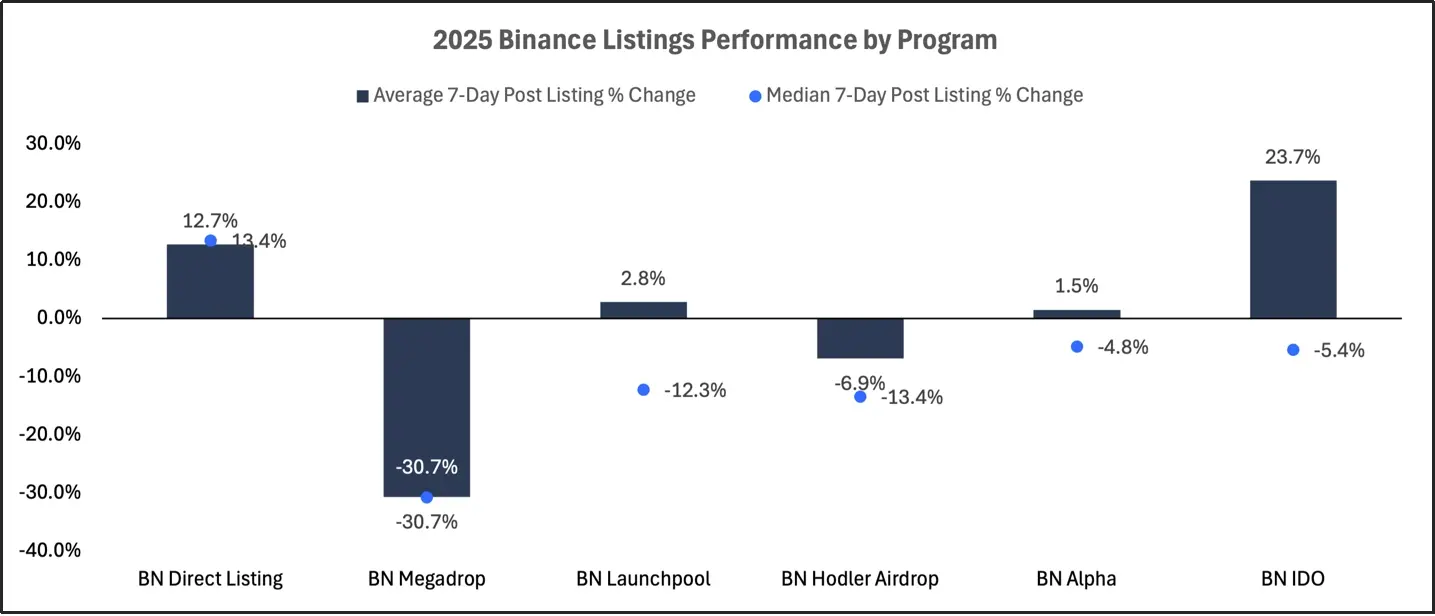

2025年Binance各項目上幣7天內的代幣表現

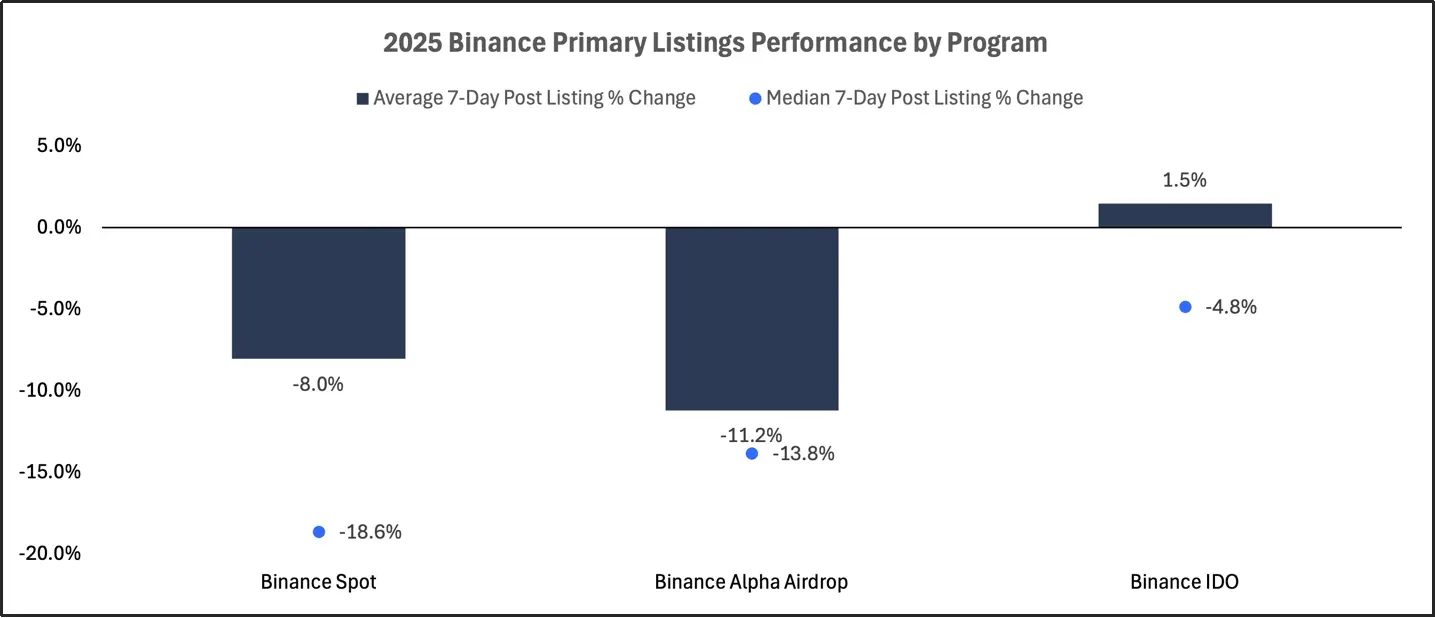

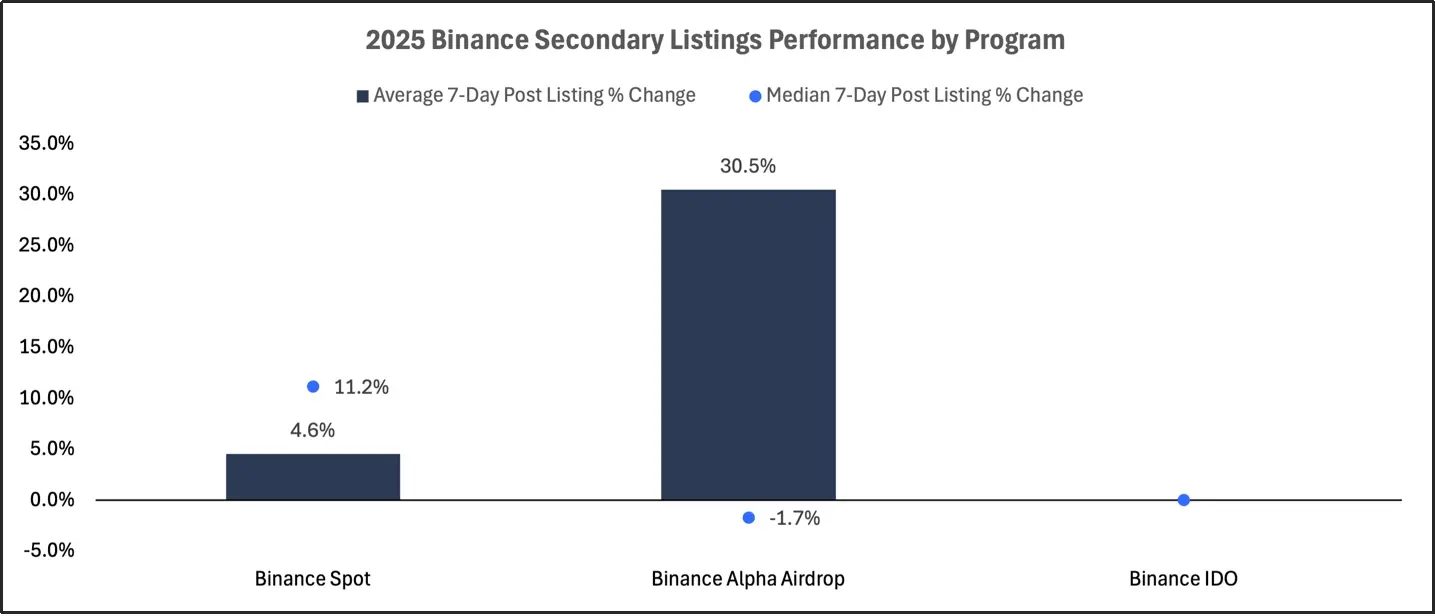

初始去中心化交易所發行(IDO)的首次上幣平均回報率為+1.5%,但-4.8%的中位數凸顯其成功案例的覆蓋率有限。 Alpha空投的首次上幣表現位居最差之列,平均回報率為-11.2%,中位數為-13.8%。現貨首次上幣平均回報率為-8.0%,中位數達-19%,在所有項目中表現墊底。現貨和期貨的二次上幣表現均優於各自對應的首次上幣,這進一步印證了一個說法:現有代幣在新交易所上幣時,表現要優於代幣生成事件(TGE)首次亮相。 Binance上幣後表現最強勁的始終是二次上幣,而首次發行,尤其是透過Alpha和現貨管道的首次上幣,則普遍表現不佳。

2025年Binance各項目首次上幣7天內的代幣表現

2025年Binance各項目二次上幣7天內的代幣表現

峰值完全稀釋估值(FDV)比率與時間分析

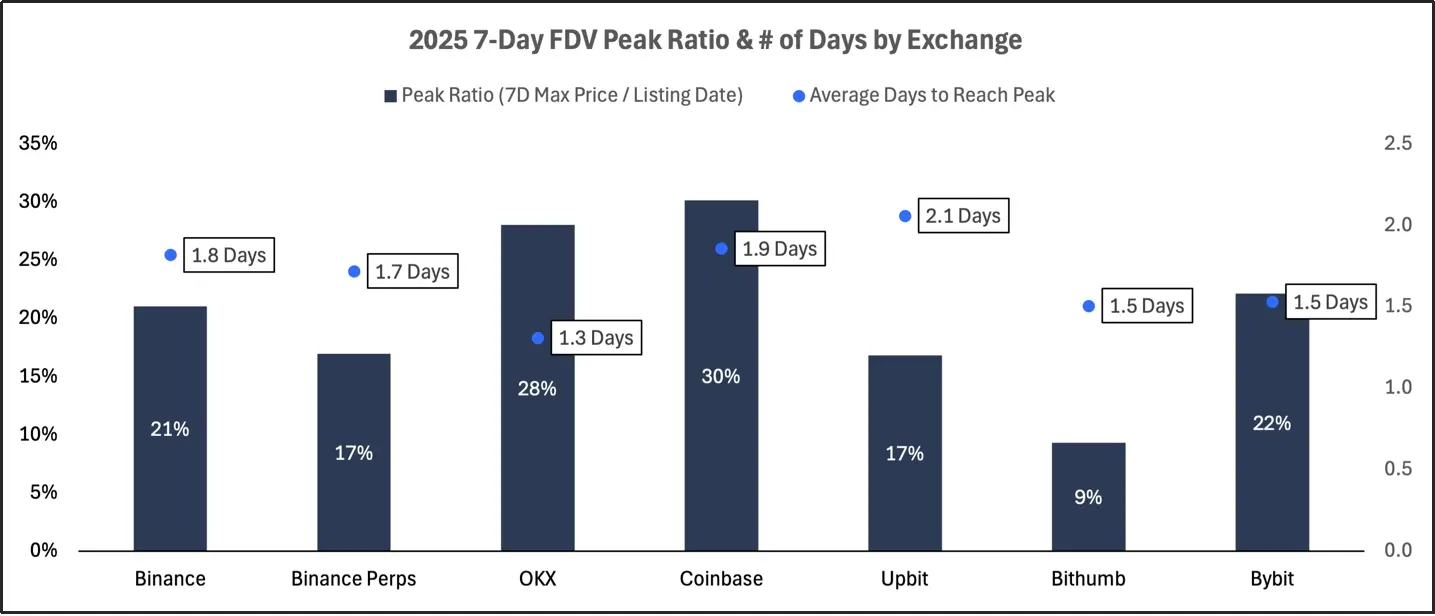

2025年各交易所7日內的FDV峰值比率與到達峰值所需的平均天數

本節分析峰值完全稀釋估值(FDV)比率以及達到該峰值所需的平均天數。這些指標共同揭示了價格發現的動態:較高的FDV 峰值比率反映出更強的早期需求和上升勢頭,而達到峰值的時間較長則表明存在持續的買入興趣,而非前期炒作。

本文中峰值FDV 比率的計算方式為:上幣後7 天內的最高價格除以上幣當日的收盤價。

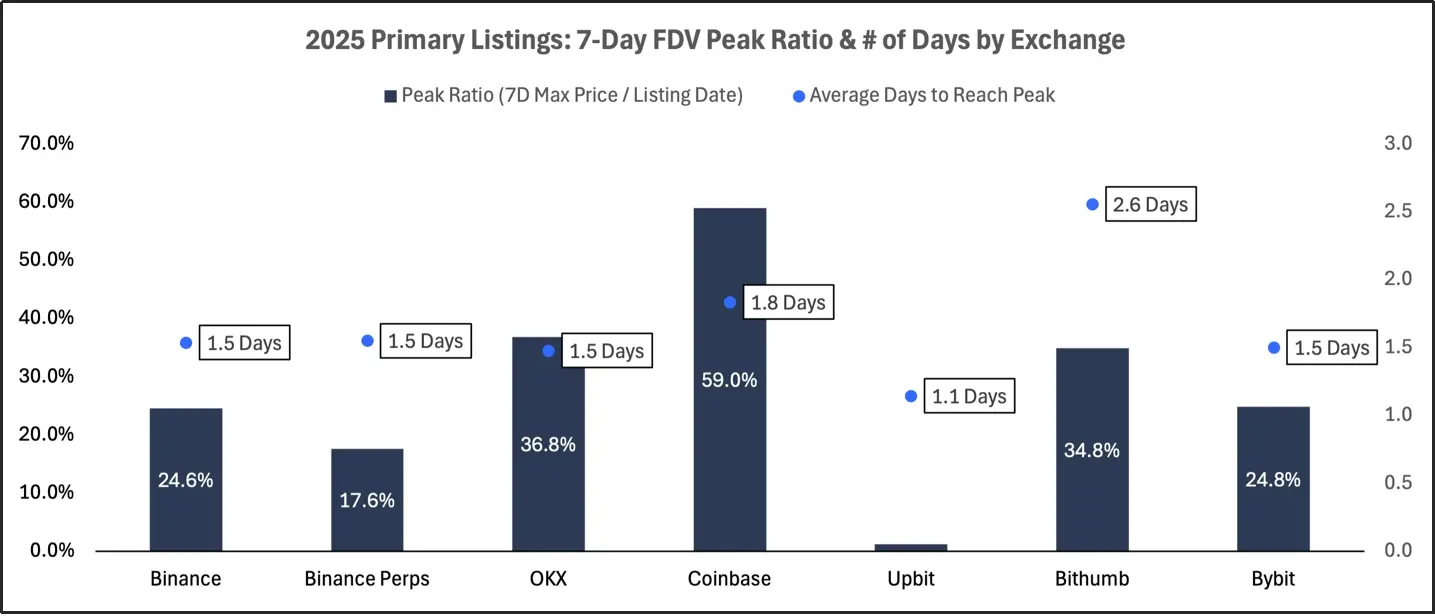

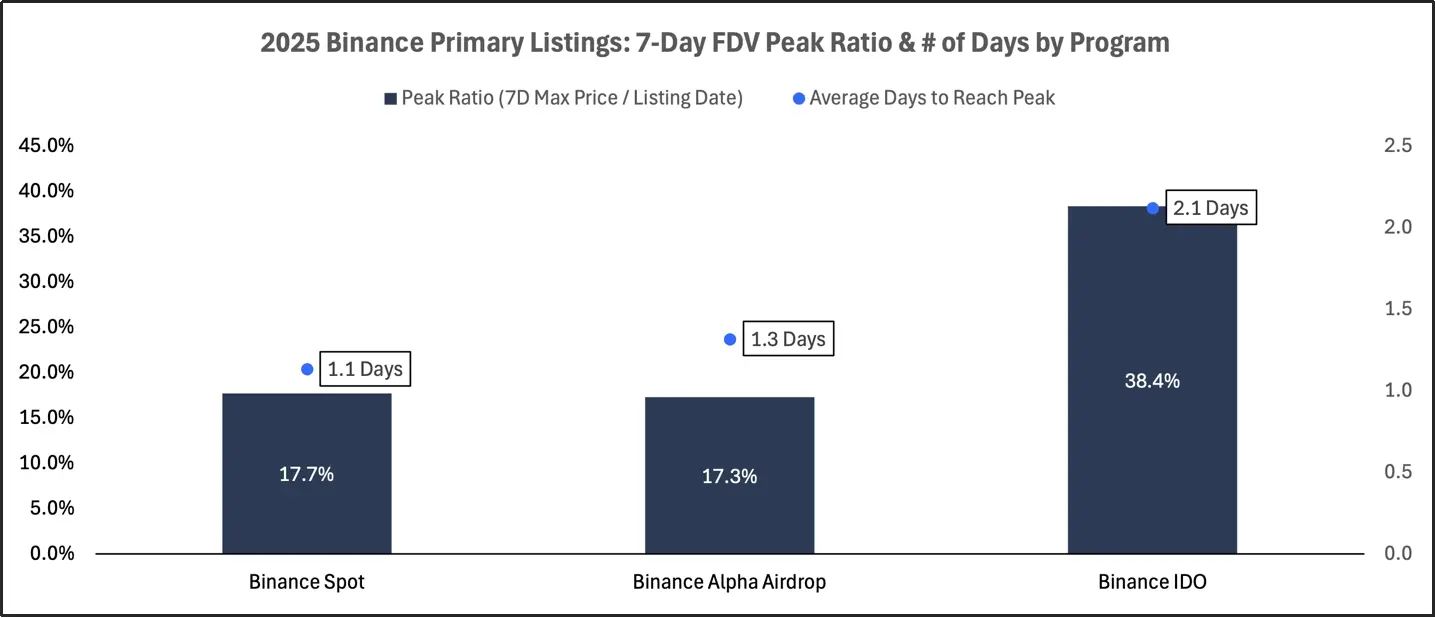

2025年各交易所首次上幣7日內的FDV峰值比率與到達峰值所需的平均天數

在首次上幣項目中,Coinbase 和OKX 的表現最為突出,其峰值FDV比率分別達到59%和37%,且均在約1.5至1.8天內實現。 BinanceIDO通路的首次上幣同樣表現強勁,平均峰值FDV比率為38%,並在2.1天內達成,反映出持續且穩定的市場需求。相較之下,Alpha空投與現貨直接上幣的項目高峰到來更早、幅度更低,FDV比率僅17%至18%,通常在1.1至1.3天內觸頂。 Upbit和Bithumb的上幣項目也迅速沖高,但後續動力明顯不足,顯示二級市場買盤支持有限。整體而言,大多數首次上幣項目都在早期快速達到峰值,且上行空間相對有限。

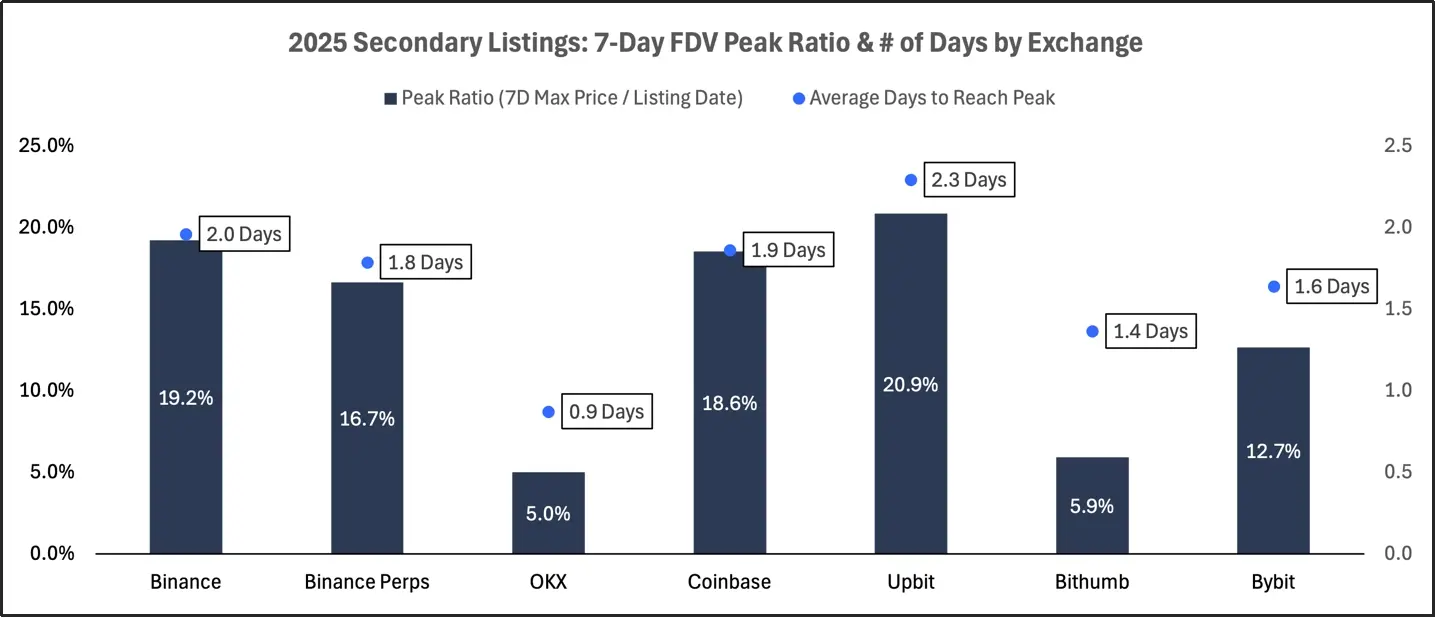

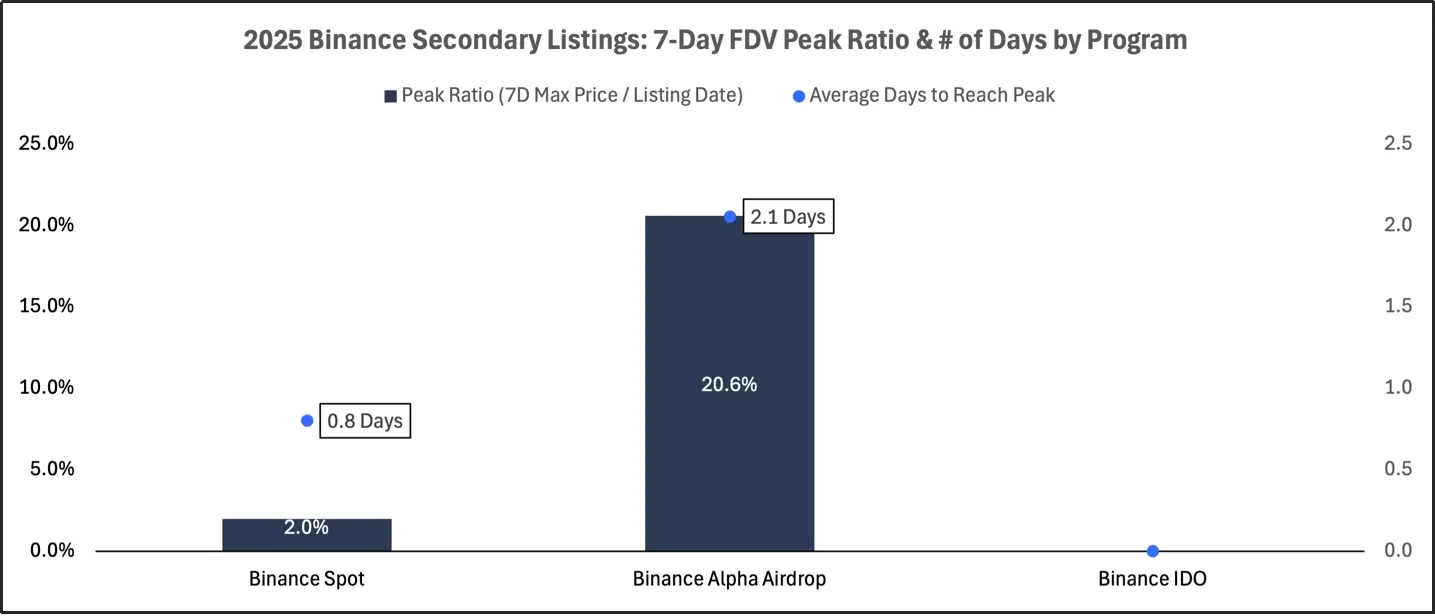

2025年各交易所二次上幣7日內的FDV峰值比率與到達峰值所需的平均天數

Binance現貨和Alpha二次上幣的峰值表現穩健(約20%-30%),不過Alpha二次上幣達到高峰的時間更長(2.1天),且受極端值影響更大。 Upbit和Coinbase的二次上幣呈現相似趨勢,峰值FDV比率為18%-21%,達到高峰的時間約為2天。 OKX和Bybit的二次上幣則高峰出現快但表現疲軟,上行空間不足10%,達到高峰的時間不到1.5天。整體來看,二次上幣的價格發現曲線更健康、更穩定。

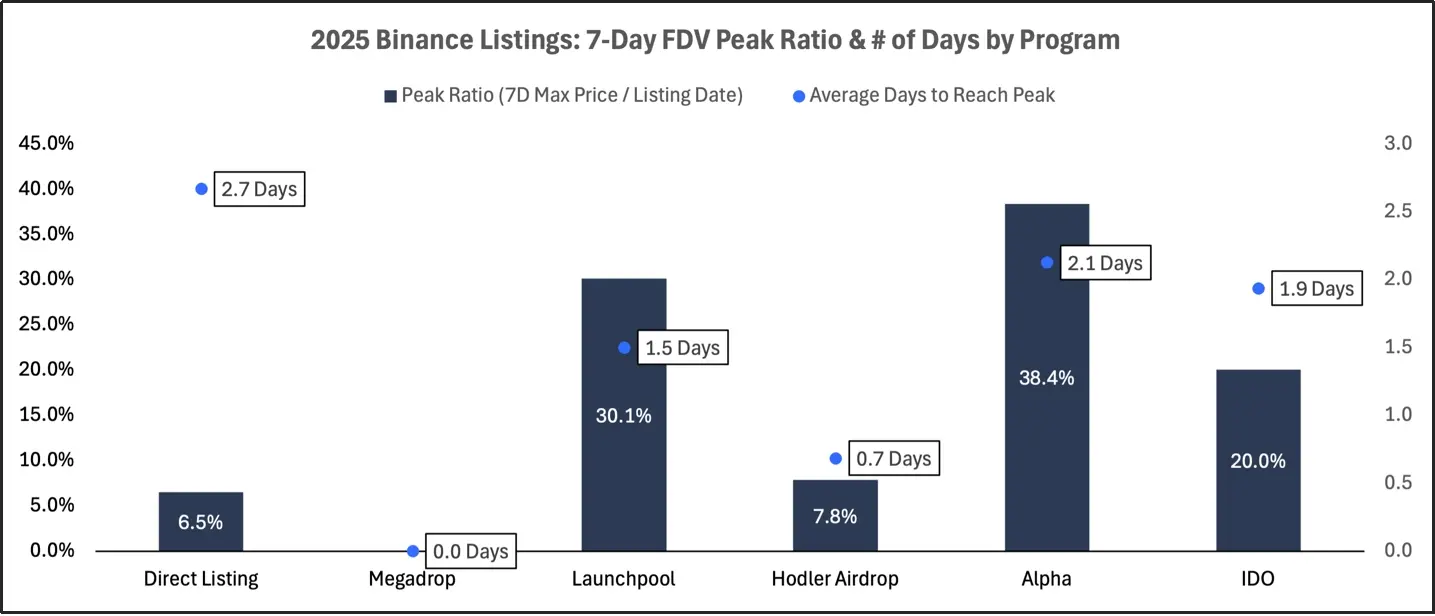

2025年Binance各項目上幣7日內的FDV峰值比率與到達峰值所需的平均天數

BinanceIDO首次上幣在所有專案中創下最高峰值比率(38%),且達到高峰的時間最長(2.1天),這表明專案上線時存在強勁且持續的需求。 Alpha空投首次上幣的高峰出現更早、水準更低,1.3天內FDV比率為17%,意味著前期動能更占主導。現貨首次上幣的表現與Alpha相近,平均峰值為18%,且峰值多在上線首日出現。 Binance現貨二次上幣的峰值出現迅速但僅為2%,許多項目在上線當天就達到高峰。整體而言,Binance現貨上幣的峰值潛力有限,且高峰過後價格回落較快。

2025年Binance各項目首次上幣7日內的FDV峰值比率與到達峰值所需的平均天數

2025年Binance各項目二次上幣7日內的FDV峰值比率與到達峰值所需的平均天數

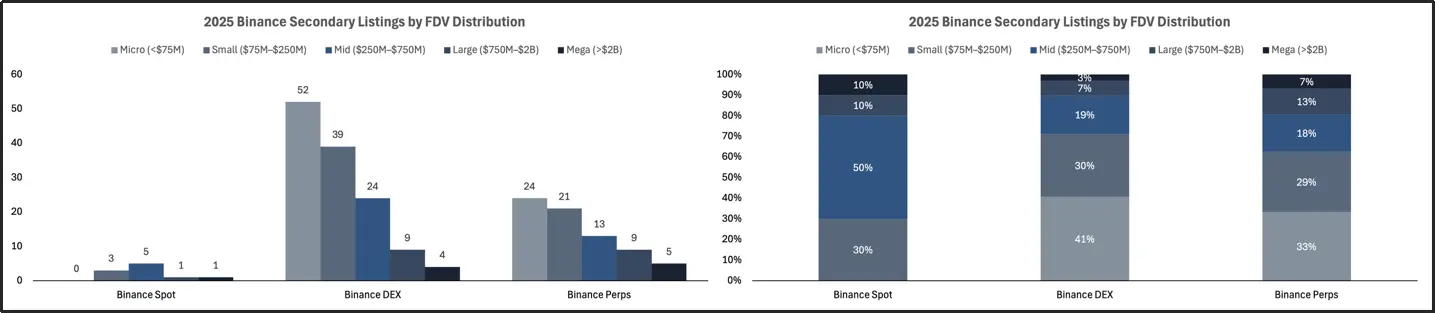

以完全稀釋估價(FDV)分佈的上幣情況

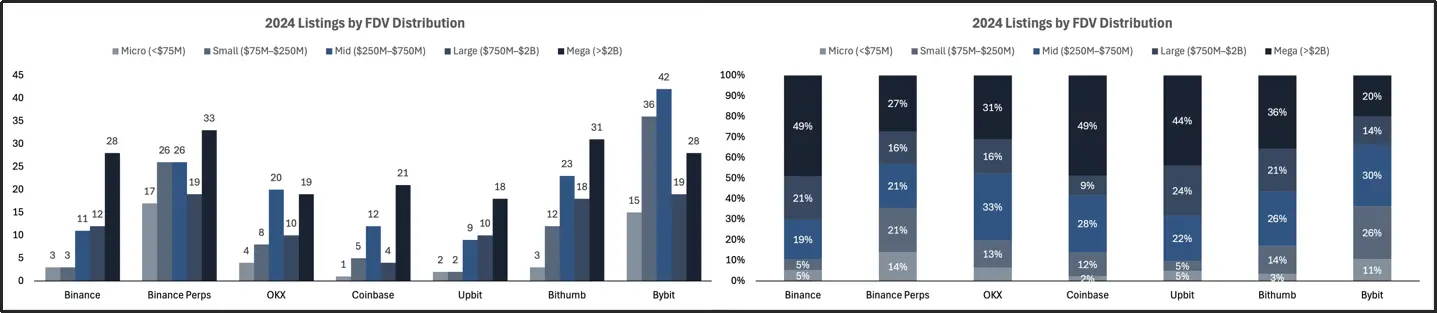

2024年各交易所根據完全稀釋估價(FDV)分佈的項目估價層級

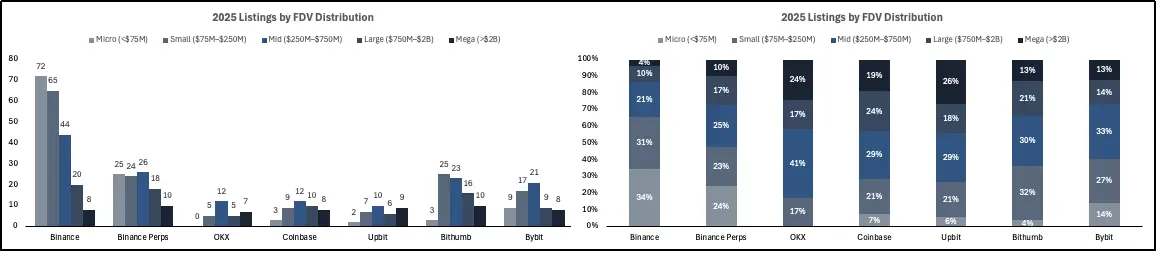

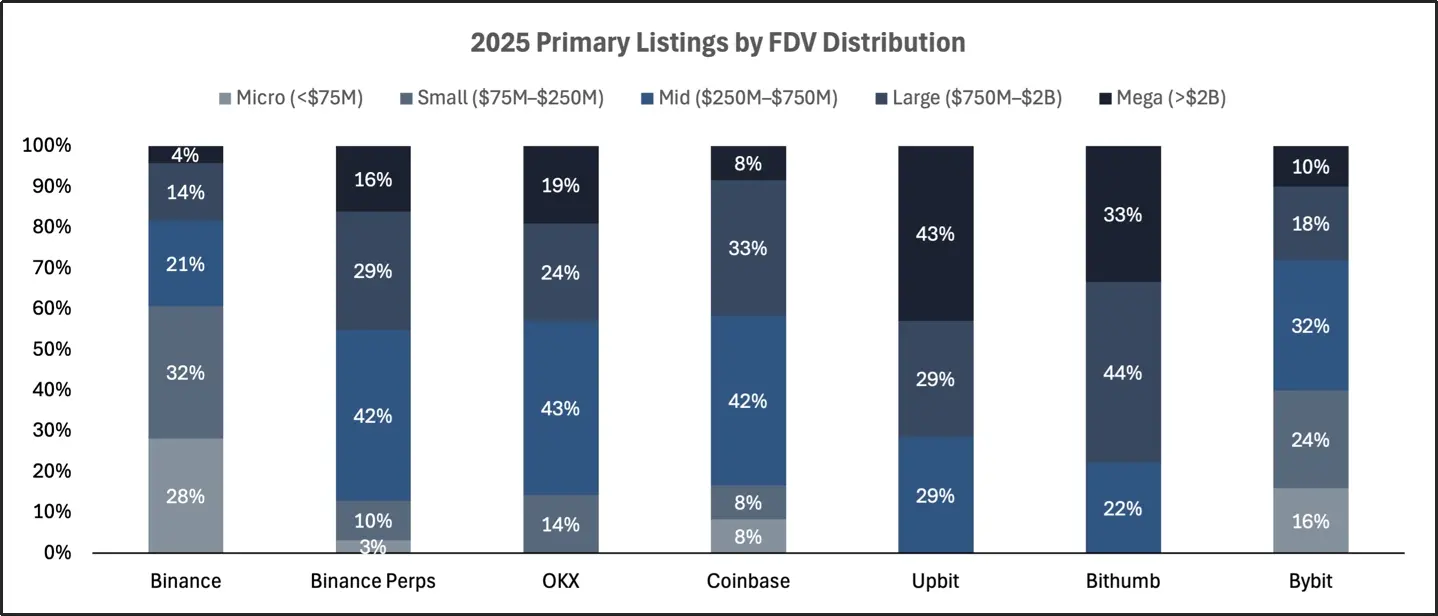

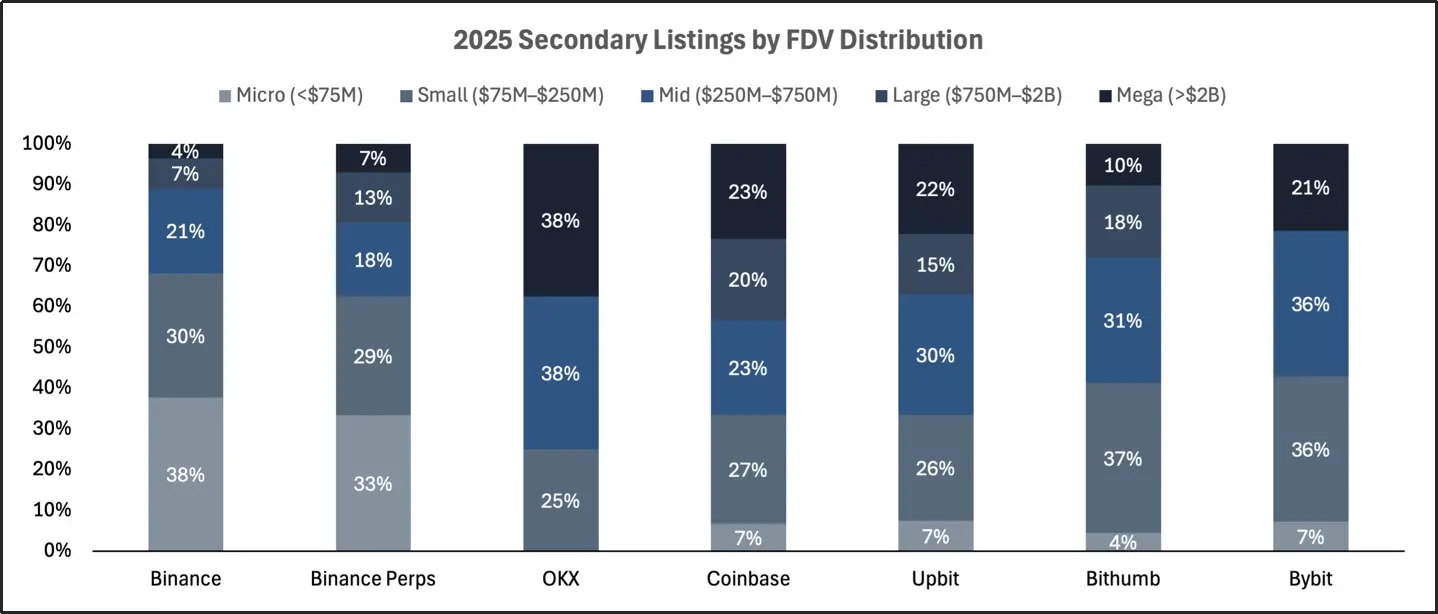

2025年各交易所根據完全稀釋估價(FDV)分佈的項目估價層級

本節將分析已上幣項目的完全稀釋估值(FDV),以評估各交易所及上幣計畫如何按項目規模劃分交易流量。對於首次上幣項目,FDV以其上幣當日的收盤價為計算基準;對於二次上幣項目,FDV反映其上幣前的估值。透過比較各交易所及Binance相關計劃,我們得以發現上幣平台在不同估值層級中篩選代幣並進行發行細分的模式。估值層級具體劃分為:微型(<7,500萬美元)、小型(7,500萬美元–2.5億美元)、中型(2.5億美元–7.5億美元)、大型(7.5億美元–20億美元)、巨型(>20億美元)。

2024年各交易所根據完全稀釋估價(FDV)分佈的各項目估價層級比率

Upbit和Bithumb的首次上幣項目嚴重偏向大盤和巨型盤,完全稀釋估值(FDV)在7.5億美元以上的項目佔比分別達到72%和77%,其中僅Upbit就有43%的項目屬於巨型盤。 Coinbase和OKX的首次上幣項目集中在中大盤區間,75%的項目FDV在2.5億美元以上,多數處於2.5億至7.5億美元範圍。 Binance期貨的首次上幣項目也傾向高FDV類型,87%的項目FDV超過2.5億美元。 Bybit的分佈則最為均衡,微型盤佔16%、小型盤佔24%、中型盤佔32%,大盤和巨型盤合計佔28%。整體而言,首次上幣專案通常以高FDV專案為主,但在2025年,受BinanceDEX發行計畫的推動,此趨勢已轉向低FDV專案。

2025年各交易所根據完全稀釋估價(FDV)分佈的各項目估價層級比率

在Binance Alpha的推動下,Binance的二次上幣項目偏向小規模,完全稀釋估值(FDV)在2.5億美元以下。 Bybit和Coinbase的二次上幣項目在FDV分佈上更為廣泛。韓國交易所,即Upbit和Bithumb的二次上幣專案則嚴重傾向大型專案。這些模式表明,二次上幣為不同成熟度的項目提供了一個更靈活、更容易進入的管道。

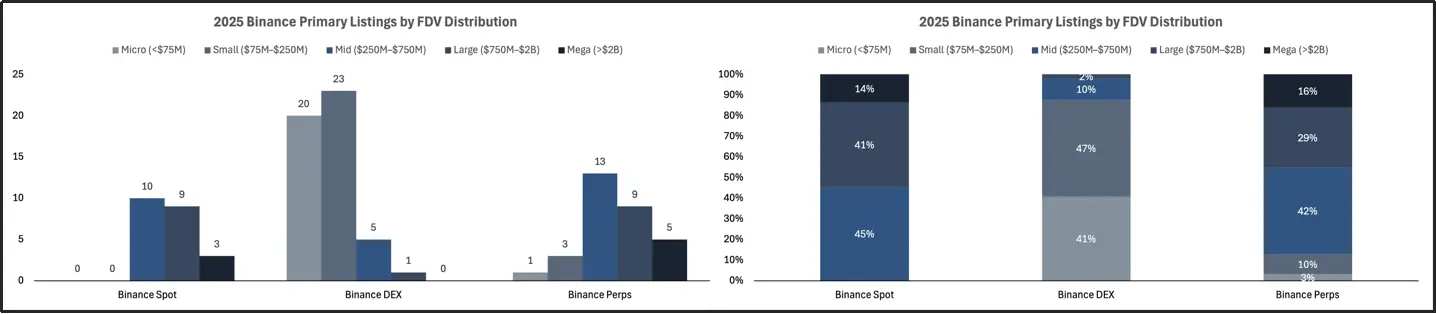

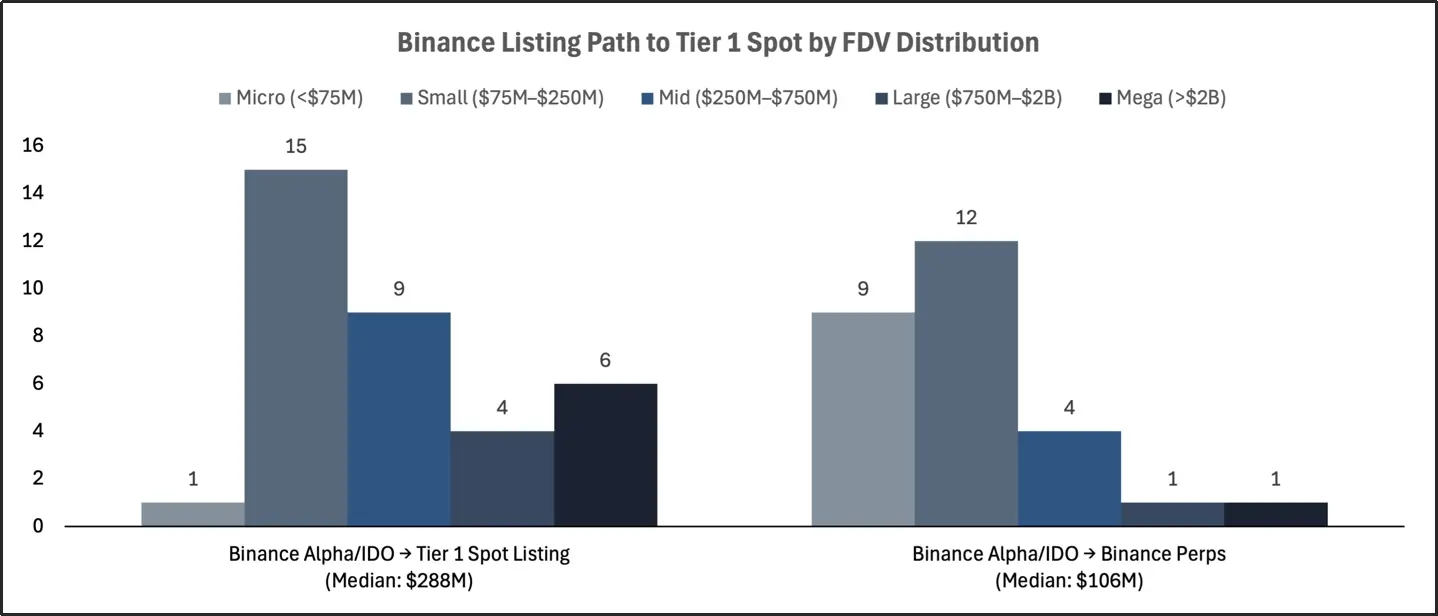

2025年Binance根據完全稀釋估價(FDV)分佈的項目估價層級

Binance現貨上幣項目偏向大盤,沒有微型盤項目,多數項目的完全稀釋估值(FDV)在2.5億美元以上,且集中在7.5億美元以上。 Alpha空投則以小型專案為目標,約80%的上幣專案FDV在2.5億美元以下,且微型磁碟專案佔比很高。 BinanceIDO的上幣專案範圍集中,幾乎所有專案的FDV都在7,500萬美元至2.5億美元之間,沒有超過7.5億美元的專案。 Binance的每個上幣計畫都針對不同的市場區隔領域,在各FDV層級上幾乎沒有重疊。顯然,Binance的策略具有明確針對性:現貨板塊面向已規模化的代幣,Alpha面向早期項目,IDO則面向精心篩選的成長期項目發行。

2025年Binance首次發幣依據完全稀釋估價(FDV)分佈的專案估價層級

2025年Binance二次發幣依完全稀釋估價(FDV)分佈的專案估價層級

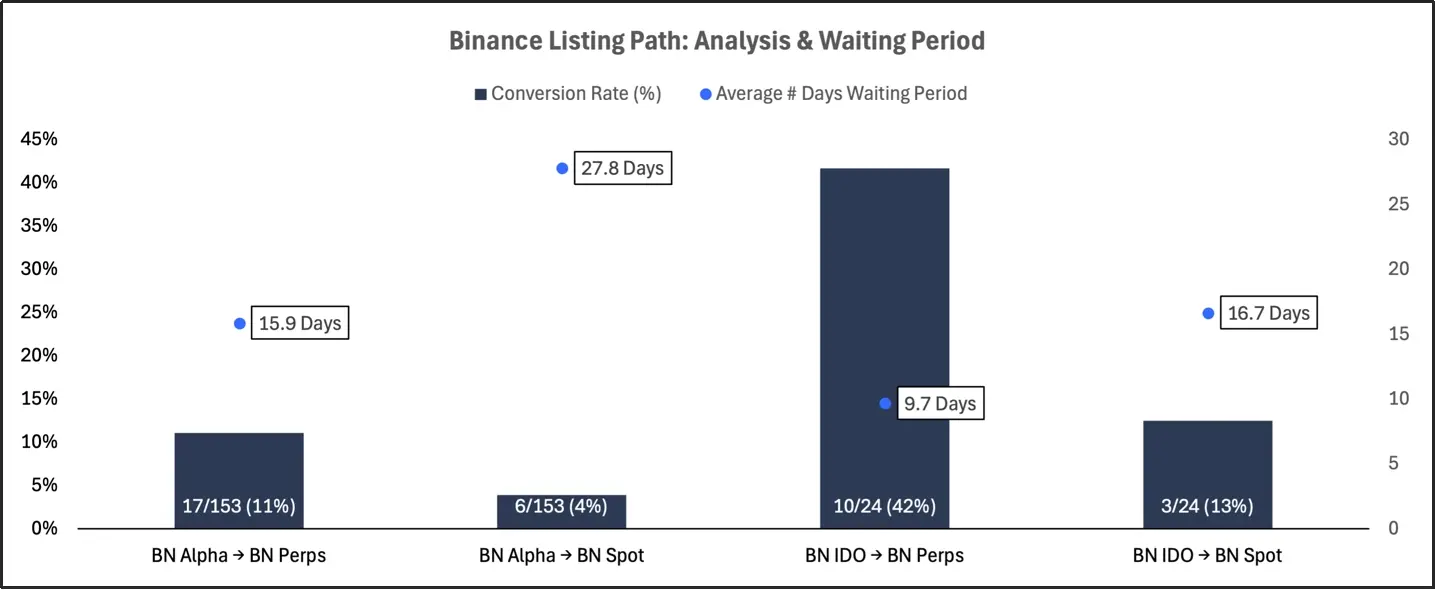

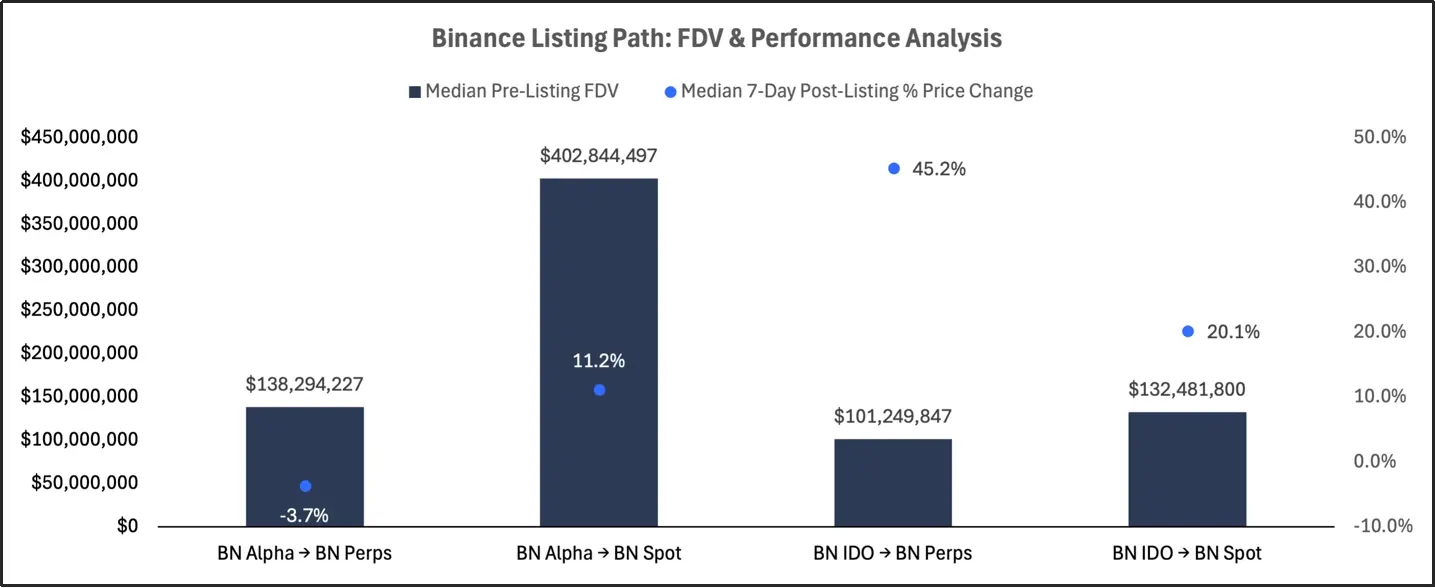

Binance的上幣路徑

根據完全稀釋估價(FDV)分佈劃分的Binance一線現貨的上幣路徑

本節將分析Binance Alpha空投和BinanceIDO的下游上幣路徑,追蹤這些代幣後續如何登陸Binance永續合約、Binance現貨以及其他一線中心化交易所(CEX)的現貨板塊,如OKX、Coinbase、Upbit和Bithumb。

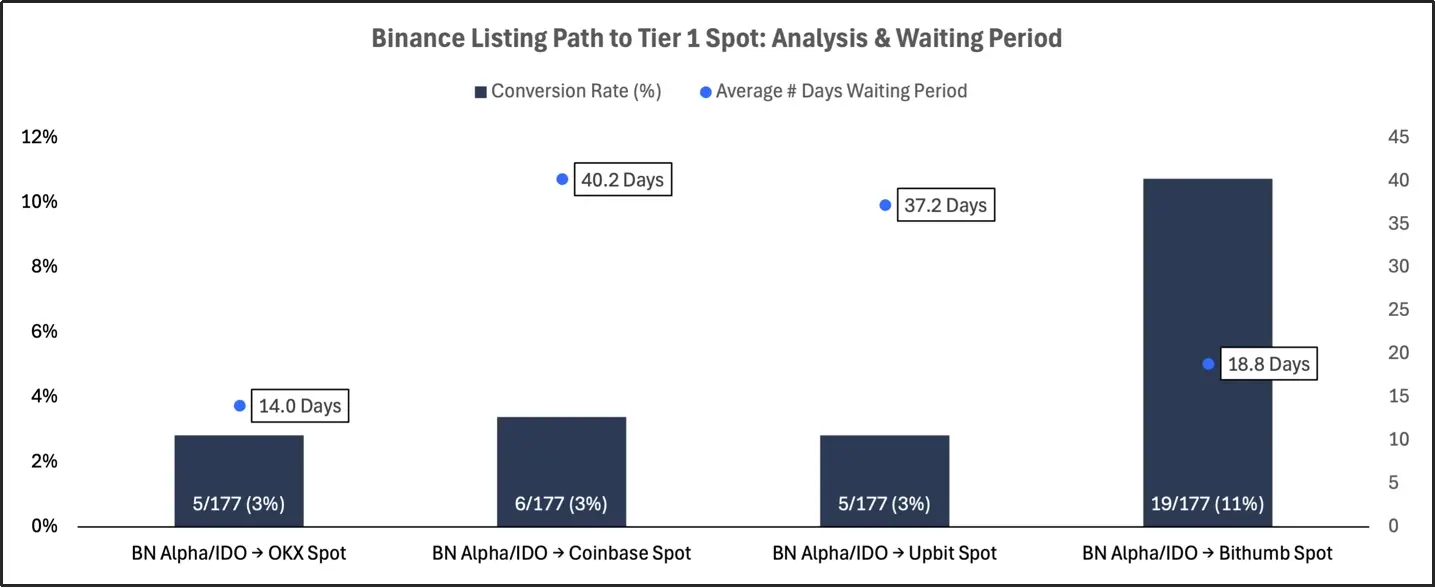

Binance的上幣路徑:轉換率與平均等待天數

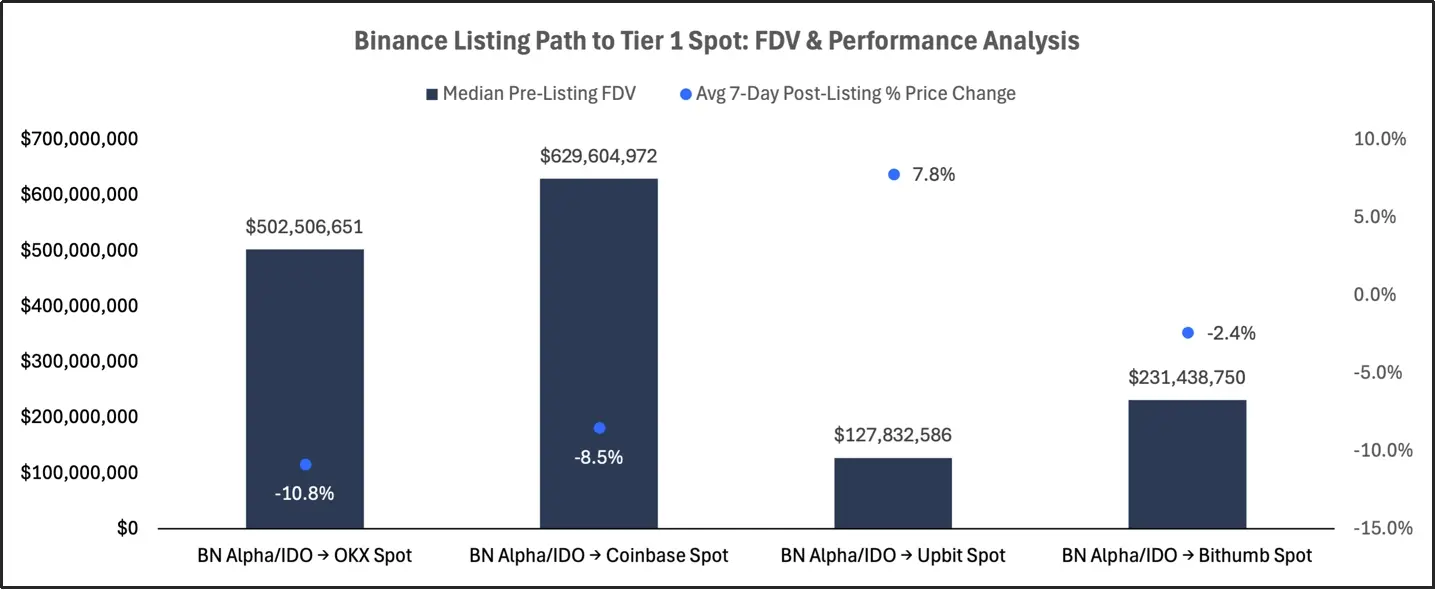

Binance的上幣路徑:完全稀釋估價(FDV)與表現分析

Binance Alpha空投極少推進到優質上幣環節,向永續合約與現貨的轉換比例低,上幣後表現普遍乏力;那些經由Alpha進入現貨的代幣,多為高完全稀釋估值(FDV)項目,有一定後續表現。而BinanceIDO在下游的吸引力顯著更強,尤其在永續合約上幣中,推進速度快、7日回報亮眼,雖IDO轉現貨不普遍,但表現仍超Alpha。整體而言,Binance Alpha下游轉換低、表現分化,IDO則是通往下游上幣(特別是永續合約)的更強勁路徑。

Binance一線現貨的上幣路徑:轉換率與平均等待天數

Binance一線現貨的上幣路徑:完全稀釋估值(FDV)與表現分析

從Binance Alpha或IDO發行的代幣中,能登上一線交易所現貨板塊的仍屬罕見,不僅轉換率低,而且代幣在其他主流交易所上線前往往存在較長延遲。這些代幣登上其他交易所後的表現普遍不佳,多數回報率為負,只有在Upbit上有小幅上漲。這類上幣往往更青睞大盤代幣,這進一步印證了一個觀點:完全稀釋估值(FDV)較高的項目更有可能獲得更多一線交易所的上線機會。儘管在外部交易所上線能帶來更廣泛的曝光,但這種轉化不僅罕見,而且表現往往不盡如人意,尤其是對於高FDV項目而言,其流動性事件更可能被用於代幣分發而非項目增長。

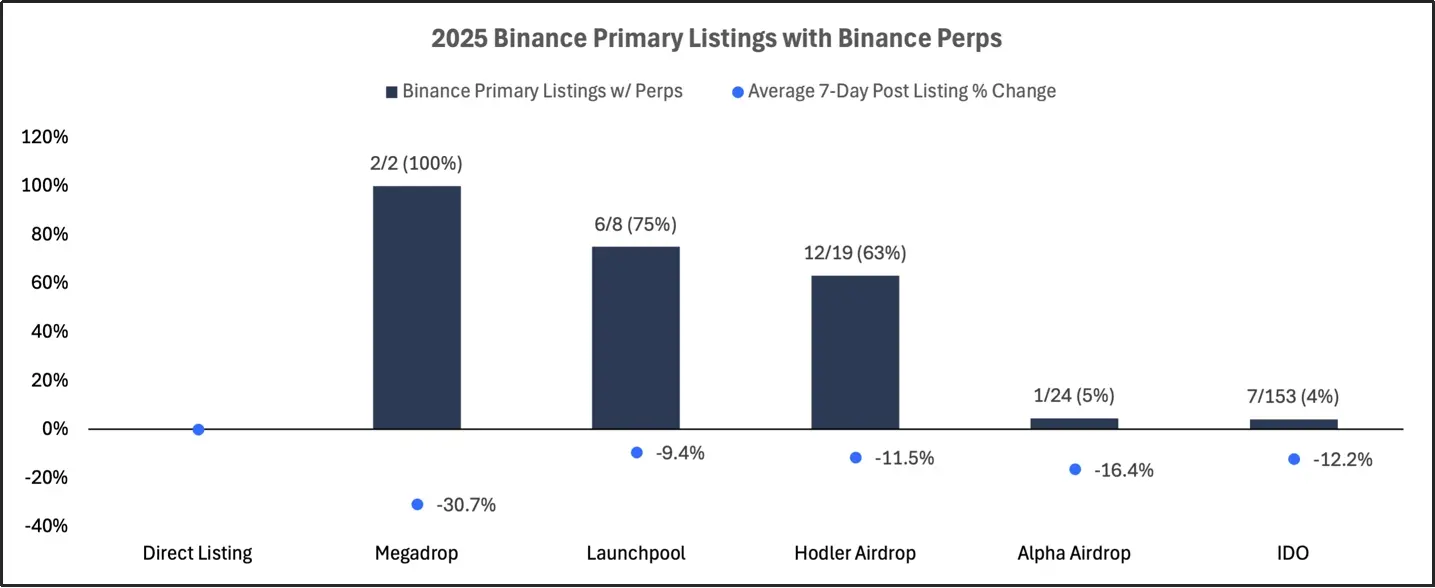

2025年Binance同時首次上幣與進行永續合約上幣流程的項目

上圖分析了2025 年Binance首次上幣同時進行永續合約上幣的項目。數據顯示,Binance在將永續合約上幣與代幣生成事件(TGE)搭配時,明顯更傾向於透過首日現貨項目,而非Alpha 空投或IDO。

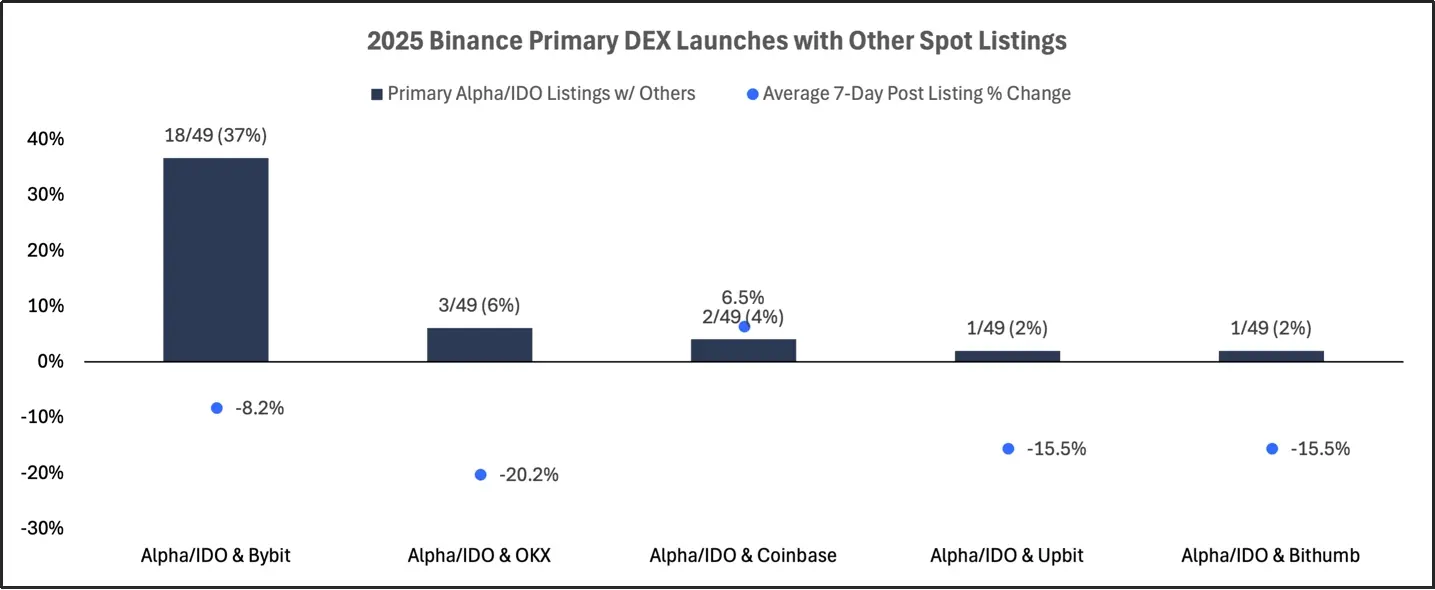

2025年Binance首次DEX發行專案與其他交易所現貨上幣同步進行的頻率及表現

上圖分析了Binance首次DEX發行專案(包括Alpha空投和IDO)與其他主流交易所(如Bybit、OKX、Coinbase、Upbit和Bithumb)現貨上幣同步進行的頻率及表現。這些聯合上幣後的表現普遍不佳,所有交易所的7日平均回報率均為負值,其中OKX、Upbit和Bithumb的跌幅尤為突出。

總結

2025年上半年,加密貨幣交易所的上幣格局發生了顯著變化,這一轉變由鏈上發行項目的興起、二次上幣的主導地位提升,以及不同估值層級和平台在上幣路徑上的更清晰細分所推動。

Binance在總上幣數量上仍保持著明確的領先地位,但其策略已果斷轉向「鏈上優先」項目——尤其是Alpha空投和IDO,目前這些項目已佔據新代幣發行的大多數。不過,這些專案的成效差異懸殊:Alpha空投雖能實現規模化發行,但在後續表現和轉換方面乏力;而IDO則成為一條篩選更嚴格但表現更優的路徑,尤其在登陸Binance永續合約方面表現突出。在所有交易所中,二次上幣在7日回報率和峰值FDV比率上均持續優於首次發行,這一模式反映出代幣在具備前期流動性和市場存在感後再上幣的優勢。值得注意的是,Binance、Coinbase和Upbit的二次上幣後續表現最強,而OKX和Bybit則是相對落後。

估價細分現已深度融入各交易所的專案體系中:Binance現貨上幣偏向大盤、高FDV代幣,而Alpha和IDO通路則分別精準聚焦早期專案和成長期專案。這反映出代幣上幣流程更具針對性的篩選方式,以及在優質交易管道准入上存在的明確層級差異。跨交易所流動仍較為罕見且進程緩慢,源自Binance的專案中,僅有少數能成功登陸其他第一線交易所的現貨板塊。即便實現了這種轉化,也多集中於高FDV項目,且上幣後的表現往往平淡。

綜上,這些趨勢凸顯出上幣生態正走向成熟,其中專案類型、代幣發展階段和上幣順序的重要性前所未有。對於專案方、投資者和交易所而言,理解這些結構性動態是駕馭從代幣生成到長期交易所流動性這一日益分層路徑的關鍵。

點擊了解ChainCatcher在招募位置

推薦閱讀:

HTX DAO 正式啟動「推薦上幣與下幣治理機制」:邁向真正的社群共識決策時代

鏈上巨鯨都在偷偷買什麼? Bitget 公開上幣機制