文章作者:Prathik Desai

文章編譯:Block unicorn

最近每週都感覺似曾相識——又一個穩定幣的發布,又一次試圖改變價值的方向。首先,我們看到了Hyperliquid 發行USDH 的競價戰;然後我們討論了為獲取美國國債收益而進行的垂直化趨勢。現在,是MetaMask 的原生mUSD。所有這些策略是什麼連結在一起的?分發能力。

分發能力已經成為一種作弊代碼,不僅在加密貨幣領域,在各個領域也如此,以此來建構一個蓬勃發展的商業模式。如果你的社群擁有數百萬用戶,為什麼不利用它,直接將代幣投放到他們手中呢?然而,這並不總是奏效。 Telegram 曾嘗試用TON 來實現這一點,號稱擁有5 億訊息用戶,但這些用戶從未遷移到鏈上。 Facebook 也嘗試用Libra 來實現這一點,堅信其數十億社群媒體帳號可以構成一種新貨幣的基礎。理論上,這兩個項目似乎注定會成功,但在實踐中卻失敗了。

這可能就是為什麼MetaMask 的mUSD(帶有狐狸耳朵和頂部的“$”符號)吸引了我的注意。乍一看,它和其他穩定幣沒什麼兩樣——由受監管的短期美國國債支持,並透過Bridge.xyz 使用M0 協議開發的框架發行。

但是,在目前由雙寡頭的3000 億美元穩定幣市場中,Metamask 的mUSD 有何不同之處呢?

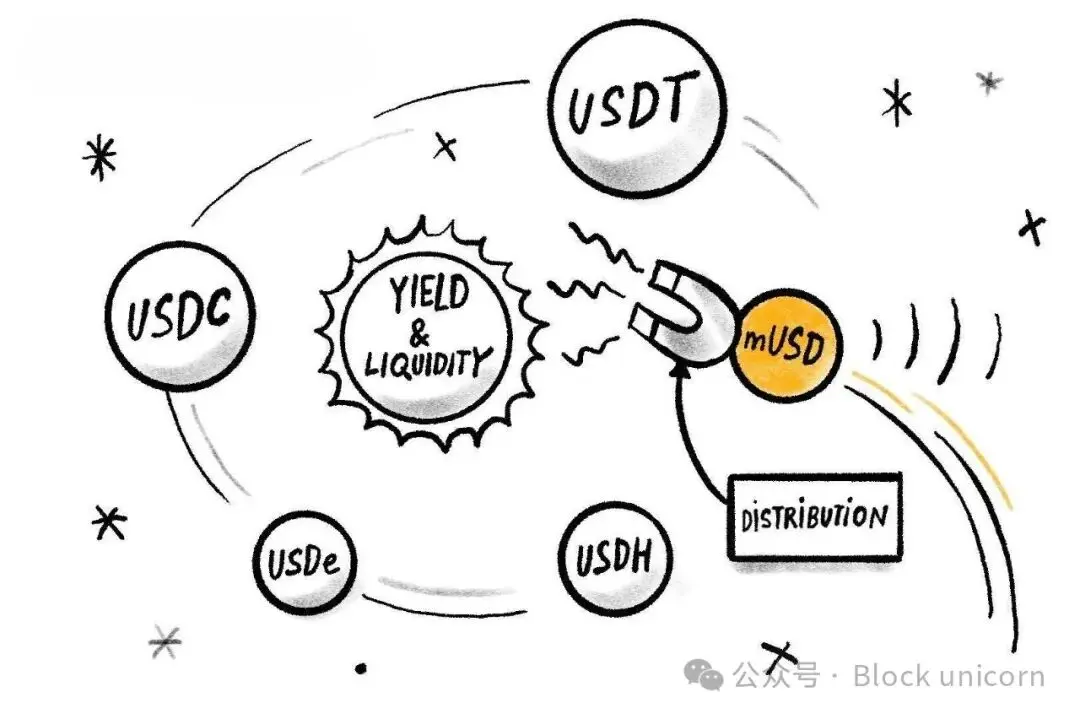

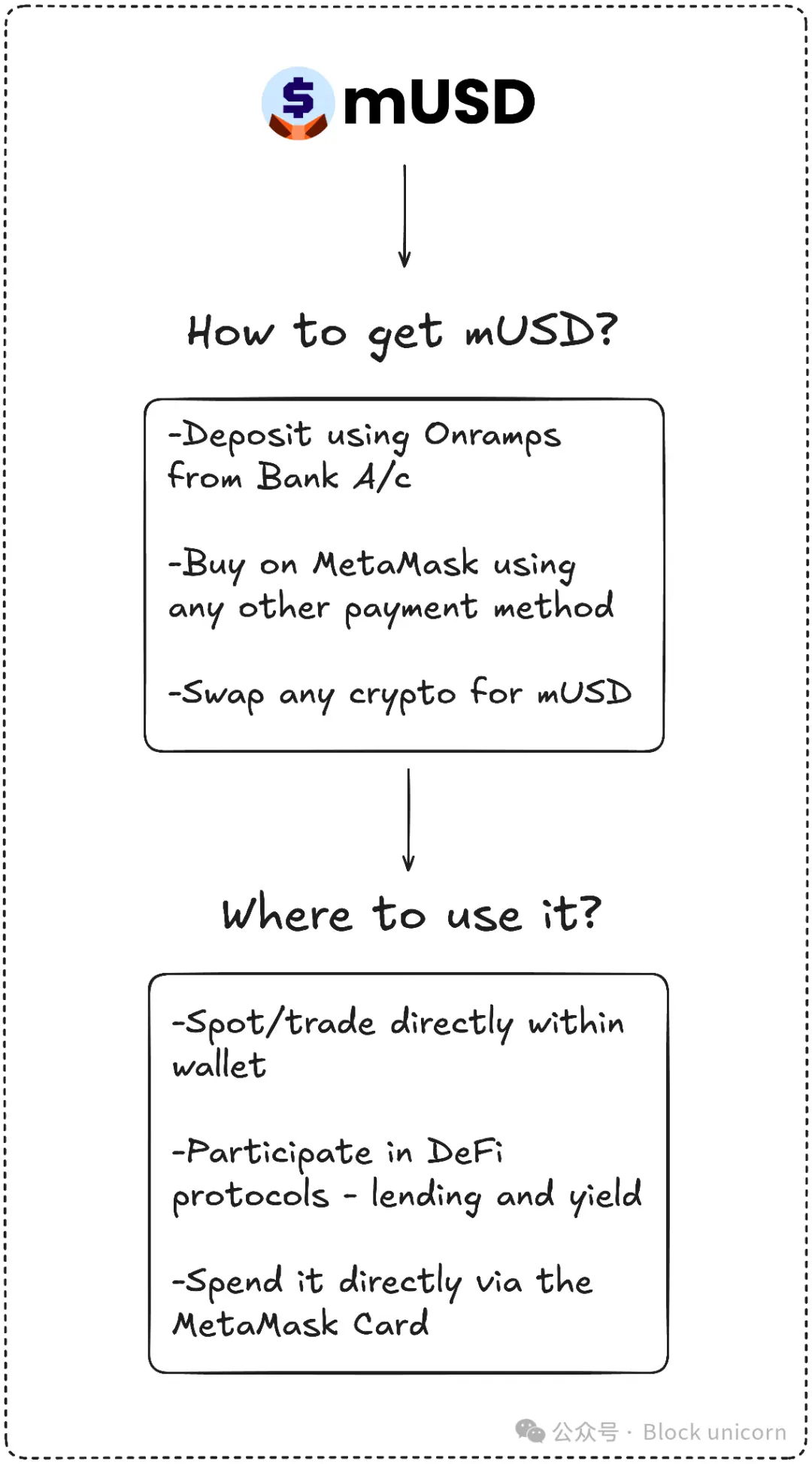

MetaMask 或許正在進入一個競爭激烈的領域,但它擁有一個其他競爭對手無法比擬的獨特賣點:分散式。 MetaMask 在全球 1 億的年活躍用戶,用戶群規模之大,幾乎無人能及。 mUSD 也將成為首個在自託管錢包中原生發行的穩定幣,允許用戶透過法定貨幣購買、交換,甚至透過MetaMask 卡在商店內消費。用戶不再需要在交易所之間尋找、跨鏈橋接,或處理添加自訂代幣的麻煩。

Telegram 沒有這種產品與使用者行為之間的契合度,而MetaMask 做到了。 Telegram 試圖將其訊息用戶轉移到區塊鏈上進行去中心化金融應用。而MetaMask 則透過在應用程式中整合原生穩定幣來提升用戶體驗。

數據顯示,這項措施的採用速度非常快。

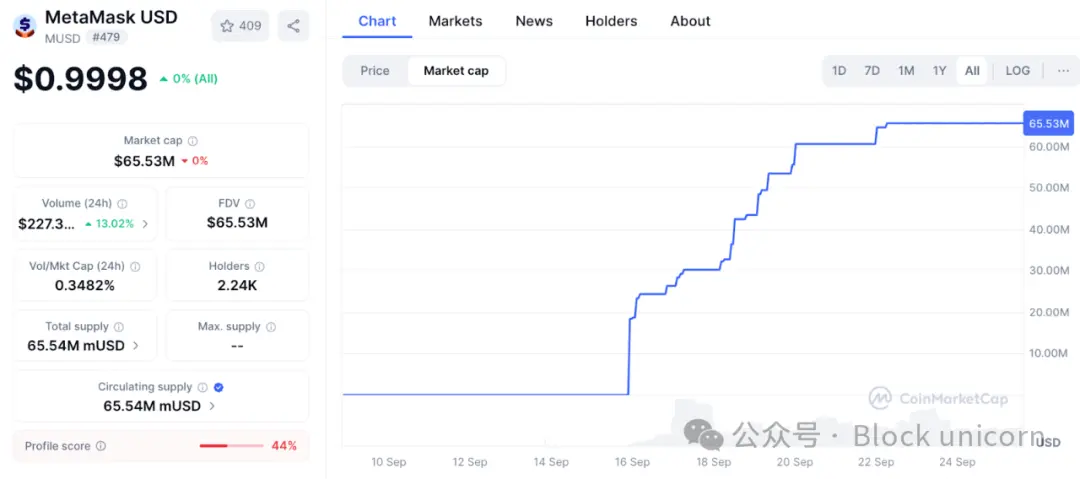

MetaMask 的mUSD 市值在不到一周的時間內從2,500 萬美元飆升至6,500 萬美元。其中近90% 的資金來自ConsenSys 內部的Layer 2 平台Linea 上,顯示MetaMask 的介面能夠有效引導流動性。這種槓桿作用與交易所過去的操作類似:2022 年,幣安將存款自動兌換成BUSD,導致流通量一夜之間飆升。誰控制了用戶,誰就控制了代幣。 MetaMask 擁有超過3,000 萬的月活躍用戶,在Web3 領域擁有最多的用戶。

這種分發能力將使MetaMask 與那些嘗試建立可持續穩定幣但失敗的早期參與者區分開來。

Telegram 的宏偉計劃部分因監管問題而失敗。 MetaMask 透過與Stripe 旗下的發行商Bridge 合作,並以短期國債為每枚代幣背書,從而規避了這個問題。這滿足了監管要求,而美國新發布的《GENIUS 法案》也從第一天起就為其提供了法律框架。流動性也將是關鍵。 MetaMask 正在為Linea 的DeFi 注入mUSD 交易對,押注其內部網路能夠鞏固其應用。

然而,分發並不能保證成功。 MetaMask 面臨的最大挑戰將來自現有巨頭,尤其是在這個已經被幾家巨頭主導的市場。

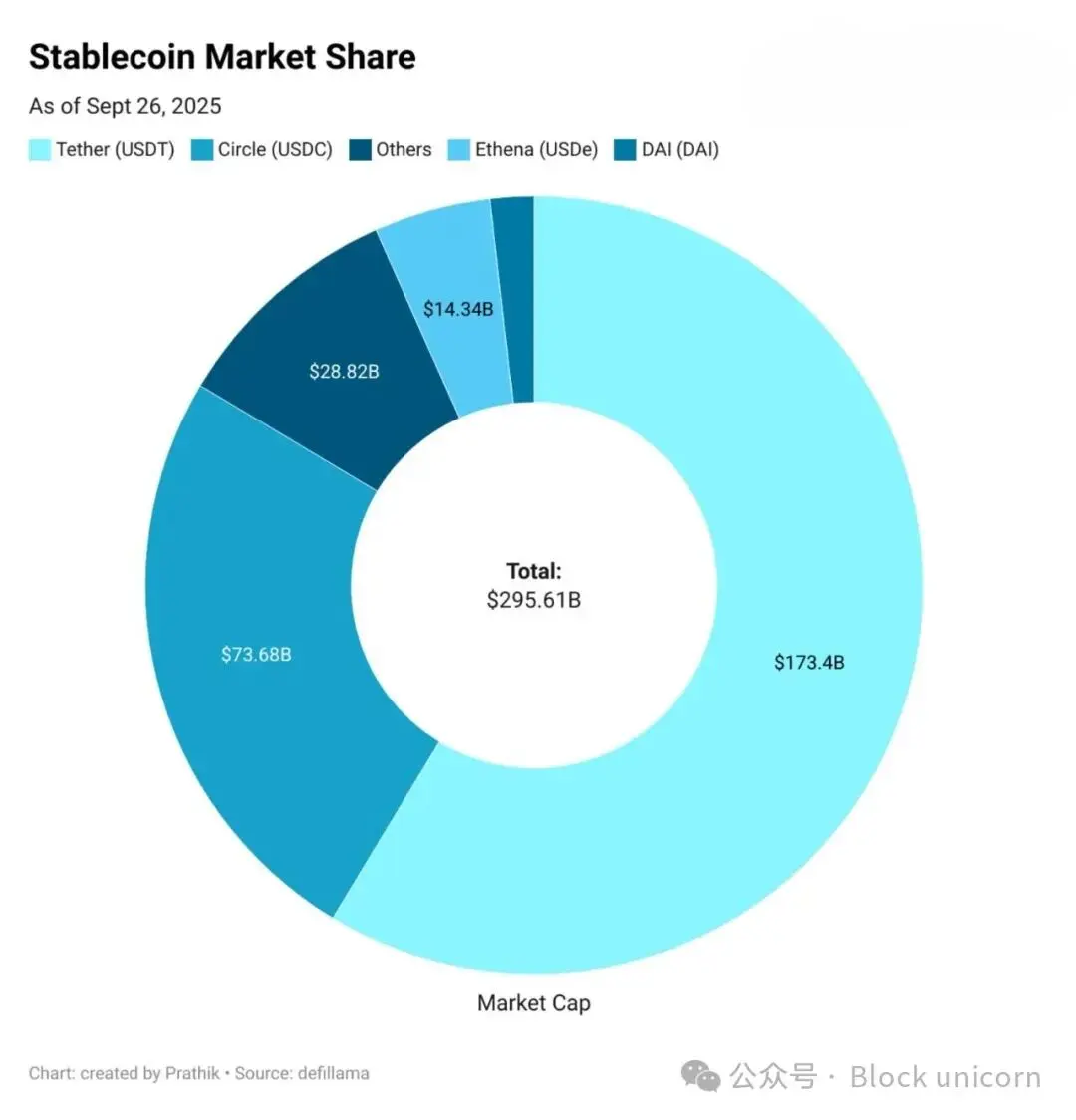

Tether 的USDT 和Circle 的USDC 已佔據了所有穩定幣的近85% 市場份額。位居第三的是Ethena 的USDe,其發行量高達140 億美元,因收益而吸引用戶。 Hyperliquid 的USDH 剛剛上線,旨在將交易所存款重新投入其生態系統。

這讓我回到這個問題:MetaMask 到底希望mUSD 成為什麼?

USDT 和USDC 似乎不太可能出現直接挑戰者。流動性、交易所上市和用戶習慣都對現有巨頭有利。 mUSD 或許無需正面競爭。正如我預期Hyperliquid 的USDH 會透過向社群傳遞更多價值來造福其生態系統一樣,mUSD 很可能也是為了從現有用戶那裡獲取更多價值。

每當有新用戶透過Transak 入金,每當有人在MetaMask 內部將ETH 兌換為新的穩定幣,以及每當他們在商店刷MetaMask 卡時,mUSD 都會是首選。這將穩定幣作為網路內的預設選項整合。

這讓我想起那些需要在以太坊、Solana、Arbitrum 和Polygon 之間橋接USDC 的日子,這取決於我需要用我的穩定幣做什麼。

而mUSD 終結了所有繁瑣的橋接和交換。

然後還有另一個重要的收穫:收益率。

有了mUSD,MetaMask 就能從支持該代幣的美國國債中獲取收益。每流通10 億美元,就意味著每年數千萬美元的利息流回到ConsenSys。這將使錢包從成本中心轉變為利潤引擎。

如果僅10 億美元的mUSD 得到等值美國國債的支持,它每年就能從收益中獲得4,000 萬美元的利息收入。相比之下,MetaMask 去年從其收取的費用中獲得了6,700 萬美元的收入。

這可以為MetaMask 開啟另一個被動的、重要的收入來源。

然而,其中有一個因素讓我感到不安。多年來,我一直認為錢包是中立的簽名和發送工具。 mUSD 模糊了這條界限,將我曾經信賴的中立基礎設施工具變成了一個靠我的存款獲利的業務部門。

因此,分發既是優勢也是風險。它可能使mUSD 成為預設的黏性選擇,也可能引發關於偏見和鎖定的問題。如果MetaMask 調整兌換流程,使其自有代幣的路徑更便宜或優先顯示,這可能會使開放金融的世界變得不那麼開放。

還有碎片化的問題。

如果每個去中心化錢包都開始發行自己的美元,它可以創造出多種封閉式貨幣,而不是我們現在所擁有的可互換的USDT/USDC 雙寡頭。

我不知道這將走向何方。 MetaMask透過將mUSD與卡片整合,很好地封閉了購買、投資和消費的金融循環。首周的成長顯示它可以克服發布初期的障礙。然而,現有巨頭的統治地位表明,從數百萬到數十億的攀登是多麼具有挑戰性。

我不知道這會走向何方。 MetaMask 透過將mUSD 與卡片集成,很好地完成了購買、投資和消費mUSD 的金融循環。第一周的成長表明,它可以克服發布初期的障礙。然而,現有巨頭的統治地位表明,從數百萬到數十億的攀登是多麼具有挑戰性的。

在這些現實之間,可能決定著MetaMask 的mUSD 的命運。

本週的深入分析到此結束,我們下一篇文章見。