作者:Lyv、Bruce Shen、Felix Xu

TL;DR

由Winklevoss 兄弟創辦、主打合規安全的加密貨幣交易所Gemini,於近日正式登陸納斯達克(代碼:GEMI),成為繼Coinbase、Bullish 之後全美第三家上市的加密貨幣交易所,募集約資金約4.25 億美元,市場反應較為熱烈。上市首日,GEMI 股價一度飆漲45%,最終收漲逾14%,市值達38 億美元。

Gemini 曾以「合規優先」立足,如今卻站在尖銳現實面前:2025 年上半年淨虧損2.825 億美元、經營現金流長期為負,擬募資上限約3.17 億美元的IPO 更像一場「償債優先」的防禦戰。儘管其產品矩陣橫跨現貨/ 機構託管、境外永續合約、GUSD 穩定幣、信用卡與Nifty Gateway,但在交易量、月活交易用戶與平台資產等關鍵指標上,仍被Coinbase、Robinhood 等拉開身位,「合規」已從行業門檻。本文以產品與財務雙線拆解S-1 關鍵訊息,給出對Gemini 競爭力與投資性價比的冷靜評估,幫助判斷這只「合規交易所」是否值得配置。

01 Gemini 的產品/ 生態

產品與收入引擎(多線並行)

Gemini 作為一家主打合規的美國在岸加密交易所,其產品與收入引擎呈現「多線並行」的格局。現貨與機構服務方面,零售端提供Exchange App 與ActiveTrader,機構端則是Gemini Prime 與託管(多簽、離線冷存、合規審計),核心收入來自交易費與託管費。

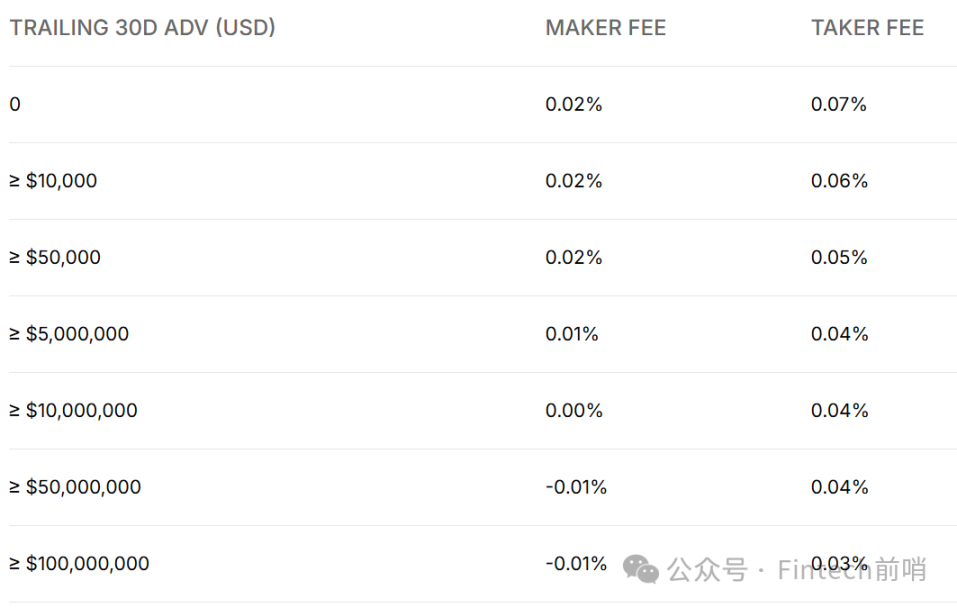

零售定價上,Gemini App(「Gemini 模式」)在Instant/Recurring 下單時收取1.49% 交易費+ 1.00% 便利費(便利費隨滑點浮動,上限2%);Limit 限價單為1.49% 交易費且無便利費。 ActiveTrader 採用做市/ 吃單階梯:30 日成交額< $10k 時maker 0.20% / taker 0.40%,$1m 檔降至0.05% / 0.15%,$100m 檔為0.00% / 0.04%,$250m 檔為0.00% / 0.04%,$250m 檔/檔。機構與託管方面,Gemini Custody® 收費為年化0.40% 或$30/ 月/ 單資產(二者取高),行政提款費$125;標註「無最低規模」(前提能涵蓋最低月費)。

合規與安全賣點包括冷存、多方控制與角色治理、ISO 27001 與SOC 2 Type 2 認證,並揭露熱/ 冷保險額度(熱錢包$25M、冷存$100M,合計$125M)。機構交易堆疊整合了Prime / eOTC / Exchange,服務對沖基金、家辦與金融機構,eOTC 支援延遲淨結算與授信。

從收入結構來看,零售方面以固定費率(App)+ 階梯費率(ActiveTrader)為主;機構業務則是以高體量、低費率傳統打法,拉低整體take-rate,交易費仍為主要收入、約佔2/3;託管按管理費與提款費計費,“即時從冷存交易”等能力增強機構增強機構。整體關鍵點在於:機構側的安全/ 合規與冷存能力(含保險)形成差異化,同時高階梯量級(≥$100m)maker 0 / taker 0.04% 對大客戶具備價格吸引力,但也會稀釋平均費率。

衍生性商品部分,由在美國境外營運的Gemini Foundation 承接,定位為提升交易深度與費率收入的關鍵抓手,但對合規邊界與風控提出更高要求。產品形態為非美國地區的線性永續(營運實體Gemini Artemis Pte. Ltd.),合約以GUSD 計價與結算,配備資金費與強平/ 保險基金機制(強平成交收費率0.5%,資金費按小時計算);媒體報告其上線初期提供最高100x 槓桿。費率方面,官方Derivatives Fee Schedule 採用maker/taker 階梯,並對大額做市設定負費/ 零費上限。合規擴張上,2025-05-09 獲得MFSA 頒發的MiFID II 投資服務牌照,計劃在EU/EEA 啟動受監管的衍生品(含永續);2025-08-20 再獲MiCA 牌照,覆蓋30 個歐洲國家產品進一步鋪路。其收入主要來自maker/taker 交易費、0.5% 強平費與提領/ 資金相關營運費;資金費本質為多空之間的雙邊結算,平台不必然將其計入收入。綜合判斷,「MiFID II + MiCA」雙證路徑顯著降低了合規不確定性,有助於在歐洲導入高淨值與機構流動性,但最終規模化仍取決於流動性引入、風險管理與清算體系的穩健運作。

穩定幣方面,GUSD 由Gemini 發行,1:1 錨定美元,隨美國穩定幣立法推進(如“GENIUS 法案”)具備制度紅利,但相較USDT/USDC 體量仍小。在合規與透明度上,GUSD 自2018 年起受NYDFS 監管,Gemini 表示1:1 儲備由現金、政府貨基與短期美債構成,並按月發布獨立會計師鑑證,儲備帳戶專款專用。規模比較(量級參考):截至2025-09-03,GUSD 流通市值約$51M;USDC 約$72B、USDT 約$168B,差距顯著。立法進展若落地,將整體利好合規型穩定幣發行人,包括GUSD 在內。

支付與信用卡業務,由Gemini 與WebBank、Mastercard合作推進。依據2025-02 的卡協議文檔,信用卡無年費,APR 隨信用資質與基準利率分檔,獎勵以加密資產即時入帳;Gemini 表示美國50 州居民均可申請(受條款限制)。行銷側曾推出XRP 主題版頁面。激勵方面,持卡人在Gemini 上提供的多種加密貨幣中任選其一,合規消費可獲得最高40% 的返還;並提供餐飲最高3%、雜貨2%、其他1% 的返還,獎勵自動存入持卡人的Gemini 帳戶。收入結構遵循行業常態:息差/ 年費/ 罰息/ 各類費用疊加interchange 分潤;在Gemini 體系下由WebBank 作為發行方,具體分潤比例未對外披露。此業務的策略價值在於拓展日常支付接點、強化品牌滲透,主題版活動利於獲客與活躍。

NFT 方面,Gemini 於2019-11 併購Nifty Gateway,並自2024 年起將其轉型為Nifty Gateway Studio(NGS),從交易平台更側重品牌與創作者的合作與發行製作,近年來多次官宣與藝術項目的合作,形成與主業互補的內容與生態觸點。整體來看,Gemini 正透過「現貨/ 機構+ 衍生品+ 穩定幣+ 支付卡+NFT」的多元矩陣,打通交易、託管、清算與合規閉環,在費率結構、機構收入與品牌觸點上同時發力,以期在合規紅利與產品縱深共同作用下提升長期粘性。

競爭格局與份額(Exchange)

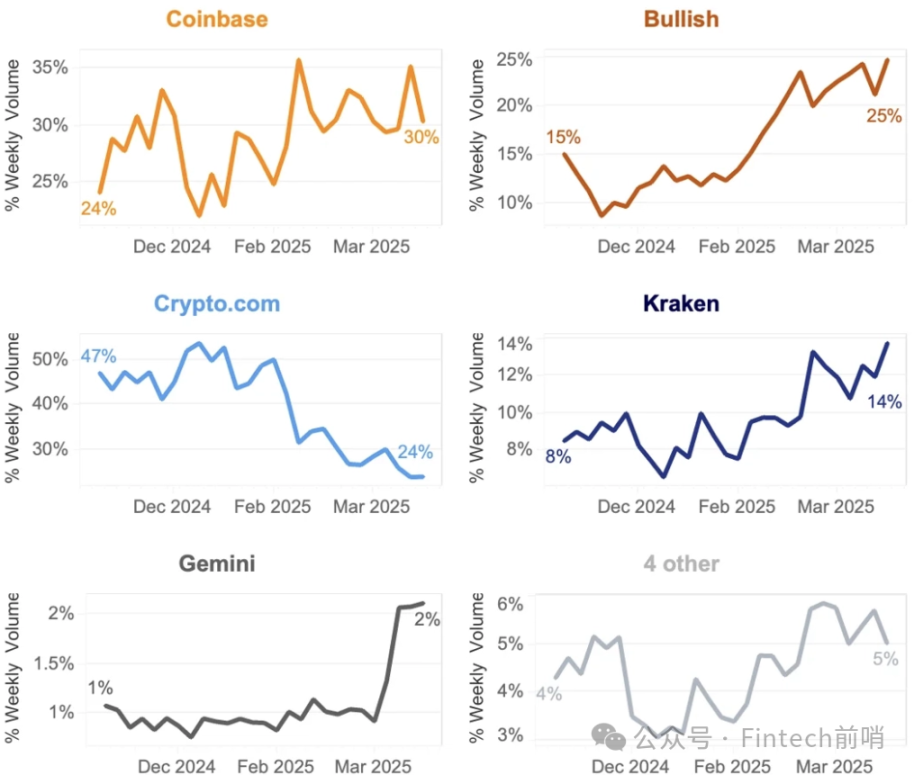

Gemini 在合規現貨交易所的版圖中處於「頭部陣營但非第一梯隊」。根據Kaiko 的綜合排名,2025 年春季其現貨份額一度由約1% 升至2%,呈現「進兩步退一步」的彈性特徵,階段性抬升後又回吐部分增量,整體體現出在合規賽道中的上升動能與波動並存。

橫向對比來看,Coinbase 仍是美股龍頭,零售與機構一體化營運優勢明顯,且與選擇權等衍生業務的協同帶來更強的規模效應與品牌溢價;Kraken 作為美國老牌合規交易所,在歐盟市場深耕已久,區域佈局更為穩固。零售入口層面,Robinhood 收購Bitstamp(2024 年宣布、2025 年完成交割)後,補齊了其機構與全球化能力版圖,也進一步加劇了對美國合規市場零售端入口的競爭壓力。

一級市場層面,Bullish 於2025 年成功上市,提升了資本市場對「合規交易所」資產的風險偏好與估值參考,對Gemini 未來潛在的發行窗口也具有一定借鑒意義。在此格局下,我們的觀點是,Gemini 的市佔率與排名非第一梯隊,交易所業務產品和服務的區分度非常低,雖然主打「合規」但相比其他美國的競爭對手,但是規模太小沒有足夠的edge。

用戶口碑與產品豐富度

從用戶口碑與產品覆蓋率來看,Gemini 的上架與可用地區處於主流合規平台陣列:目前支援70+ 加密資產,服務涵蓋60+ 國家(資料來源:S-1/ 路透社轉述)。在應用程式評分上,第三方評估總表顯示App Store 評分4.8/5、Google Play 評分4.3/5,行動裝置與穩定性整體表現良好;但在Trustpilot 上口碑分化明顯,負回饋多集中於風控觸發與客服回應等環節,顯示其合規模塊下的使用者溝通流程體驗仍有最佳化。

就產品豐富度而言,Gemini 的產品線「寬而全」:既有面向機構的託管與交易堆棧,也在衍生性商品、信用卡、穩定幣與NFT 生態等方向同步佈局,形成較完整的業務矩陣。然而,在深度與活躍度層級(如訂單簿厚度、機構做市覆蓋),與第一線平台仍有可見差距——這不僅影響費率的議價能力,也直接關聯到單位經濟性。鑑於S-1 目前對關鍵經營指標揭露的細分尚不充分,後續仍需持續跟進其流動性引入、機構合作與費用結構的改善進展。

02 歷史與業務狀況

成立與定位

Gemini 成立於2014 年,由Cameron 與Tyler Winklevoss 在紐約創辦,主體為Gemini Trust Company, LLC。 2015 年10 月5 日,紐約金融服務署(NYDFS)依據《紐約銀行法》向其授予有限目的信託公司(Limited Purpose Trust)牌照,由此確立了「安全/ 合規為先」的基礎路徑。合規與審計方面,Gemini 在2018 年完成由Deloitte 執行的SOC 2 Type 1,並在2021 年1 月19 日同時透過SOC 1 Type 2 與SOC 2 Type 2(涵蓋交易所與Gemini Custody),早期以「合規模板」的心智定位拉開與同業的差異。

關聯方業務往來

在關聯方與業務合作上,公司透過與WCF 共同持有的實體(如Elysian、Salient、WCM)簽訂服務協議,獲取設備租賃、雲端服務、資料中心與管理諮詢等關鍵營運支援;針對C 端與支付生態,則與多方深度合作:一是與Ripple 的業務聯動,將Ripple USD(Web)合作,由其作為發行銀行推出XRP 聯名信用卡,在合規框架下擴展加密支付應用程式場景與獲客接點。

經營規模(S-1 揭露口徑的媒體轉述,用作量級參考)

平台量體(截至2025-06-30)

- 累積成交額(lifetime trading volume)≈ $285bn;

- 平台資產(assets on our platform/AUC)> $18bn;

- 每月交易用戶(MTUs)≈ 523k;機構客戶≈ 10k;

- 累計處理轉帳額> $800bn。

以上皆請參閱多家權威二次來源對S-1 摘錄的報告/ 資料庫頁面:Investopedia、Renaissance Capital/IPO-Scoop、Investing.com 等。

- 產品覆蓋補充(S-1/DRS 摘錄):支援80+交易資產、Custody 覆蓋130+資產(截至2025-06-30)。

- S-1/A 檔案索引(供原始核對):SEC EDGARCIK: 0002055592(最新S-1/A索引頁)。

03 財務分析

財務狀況剖析:成長難掩虧損,嚴重依賴外部輸血

業績概覽:虧損嚴重

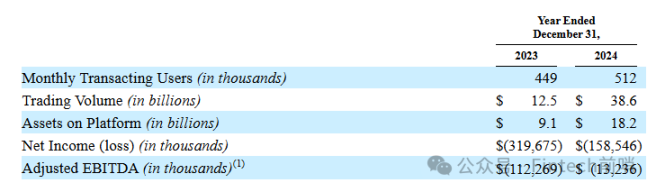

2024 年營運數據:展現成長態勢,實現每月交易用戶51.2 萬,全年交易量達386 億美元,平台託管資產規模達182 億美元。

持續性巨額虧損:成長被嚴重的虧損所抵銷。 2024 年當期錄得淨虧損1.59 億美元。

2025 年上半年虧損惡化:公司實現營收68.6 百萬美元,處理了248 億美元的現貨交易量,但同期的淨虧損高達2.825 億美元。

資產負債與現金流量狀況

經營現金流持續為負值:公司主要業務尚未實現自我造血。 2024 年經營性現金流為-1.09 億美元,2023 年為-2.07 億美元,主要由非現金項目調整及營運資本變動所導致。

現金儲備( 截至2024/12/31):持有現金及等價物42.8 百萬美元,受限現金28.4 百萬美元。

客戶資金隔離存放:客戶託管資金為5.756 億美元,該部分資金被隔離存放,專用於客戶利益,體現了其在資產安全與合規方面的努力。

生存模式:依賴外部輸血

高風險的財務與資產策略:

- 比特幣「金庫資產」策略: 公司將BTC 作為核心儲備資產,傾向於透過美元債務融資而非直接出售BTC。這在多頭市場中可緩解現金壓力,但也放大了市場下行時的周期性風險。

- 歷史風險出清(“Earn 事件”): 在NYDFS 的監管要求下,Gemini 已向Earn 用戶返還價值超20 億美元的加密資產,並支付了3700 萬美元的罰款。此舉雖代價高昂,但基本上解決了該歷史遺留問題,修復了部分聲譽並降低了或有負債風險。

資金來源:多方信貸支援維持營運:

- 核心支持來自創辦人基金(WCF):截至2024 年底,公司的生存嚴重依賴WCF 的持續「輸血」,包括:

1. 未償還加密貨幣借款:5,054 BTC, 26,629 ETH

2. 未償還美元本金:1.165 億美元

3. WCF 同時持有公司發行的全部可轉換債券。

- 外部信貸作為補充:從其策略夥伴Ripple 獲得了7,500 萬美元的信貸額度,作為額外的流動性保障。

未來計畫:IPO 以償債為核心

- 本次IPO 募集的資金將主要用於償還第三方債務,以優化資本結構並降低槓桿。

總結

Gemini 財務狀況堪憂,巨額淨虧損很大程度上由非現金或高波動性項目驅動,如關聯方可轉債的公允價值調整、借款利息以及持有的加密資產公允價值變動。

公司長期依賴創辦人兩兄弟的基金外部輸血,IPO 融資目的是為了優先償還第三方債務,但4 億美金融資額度仍無法全額覆蓋公司所有債務,且公司營運現金流平均每年流出1-2 億,IPO 融得資金僅可支持公司2 年營運。

營運數據與同業比較:差距顯著

Gemini 自身營運狀況分析

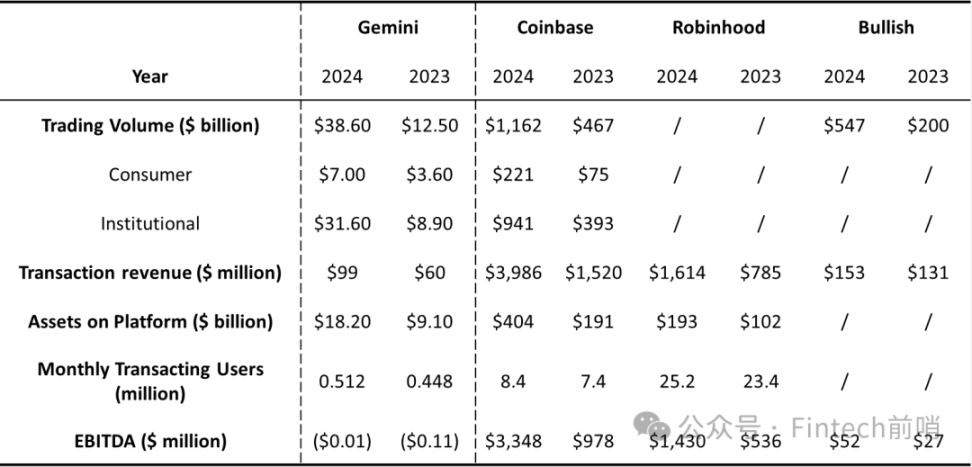

- 營運數據:在用戶數和交易量方面,Gemini 在2024 年均實現了相對溫和的提升。月交易用戶數從2023 年的44.8 萬成長至2024 年的51.2 萬,交易總額從125 億美元成長至386 億美元。平台資產也實現了顯著成長,從91 億美元增至182 億美元。

- 獲利能力:然而,儘管營運數據有所提升,Gemini 的獲利能力仍面臨嚴峻挑戰。雖然EBITDA 從2023 年的負11 萬美元略有改善至2024 年的負1.3 萬美元,但仍為負值。這意味著Gemini 的收入無法涵蓋包括員工薪資在內的各項營運成本,獲利路徑仍不明朗,獲利能力堪憂。

與同業營運數據對比

交易量:

- Gemini 的交易量遠低於Coinbase 和Bullish。 Coinbase 在2024 年的交易量高達11,620 億美元,Bullish 為5,470 億美元,而Gemini 僅386 億美元。

- Gemini 主要收入來自散戶,儘管機構交易顯著提高,但交易總量和Coinbase 差距甚遠。

用戶規模:

- Gemini 的使用者規模明顯小於Coinbase 和Robinhood。 Coinbase 在2024 年的每月交易用戶數為840 萬,Robinhood 為2520 萬,而Gemini 僅為51.2 萬。

- 和Coinbase, Robinhood 用戶量相比差距非常大。

獲利能力:

- Coinbase 和Robinhood 在2024 年均實現了盈利(EBITDA 均為正值),而Gemini 的EBITDA 仍然為負值。

- Coinbase 在獲利方面展現出絕對的優勢。

平台資產:

- Coinbase 和Robinhood 的平台資產遠高於Gemini。 Coinbase 在2024 年的平台資產為4,040 億美元,Robinhood 為1,930 億美元,而Gemini 僅182 億美元。

總結

總而言之,Gemini 雖有成長,但在市場佔有率、用戶規模和獲利能力等方面,與主要競爭對手相比仍有顯著差距,需要進一步提升其獲利能力和市場競爭力。因此,公司的核心競爭力並非體現在市場佔有率上,而是其差異化的合規策略。

04 核心團隊

創辦人與背景

核心人物:公司由雙胞胎兄弟Cameron & Tyler Winklevoss創立並領導。兩人因早期與馬克·祖克柏關於Facebook 創始權的法律糾紛而廣為人知,並利用和解金成為了比特幣的早期投資者和加密貨幣的堅定倡導者。

連續創業與投資:在創立Gemini 之前,他們於2012 年成立了Winklevoss Capital,作為其家族辦公室和創投工具。透過該公司,他們積極投資了許多加密貨幣及科技新創企業,建構了廣泛的產業生態網絡。

政治參與及政策遊說

公開支持川普陣營:Winklevoss 兄弟是加密產業最引人注目的唐納德·川普支持者。 2024 年,兩人分別向川普的競選活動捐贈了價值100 萬美元的比特幣,並公開抨擊拜登政府對加密產業的「戰爭」(war on crypto),認為其監管政策正在扼殺創新。

系統性的政治捐贈與遊說:他們的捐贈並非孤立行為,而是加密產業高達1.9 億美元政治捐贈浪潮的一部分。 根據《金融時報》等媒體報道,Winklevoss 兄弟與Coinbase、Ripple、a16z 等公司的關鍵人物一道,透過超級政治行動委員會(Super PACs) 投入巨額資金,旨在系統性地影響美國政治格局。

05 總結:投資價值在垂直賽道中墊底

儘管Gemini 在合規道路上先行一步,並努力構建了“現貨+ 衍生品+ 穩定幣+ 支付”的多元化產品矩陣,但深入剖析其財務狀況、運營數據和競爭格局後可以發現,其投資價值在合規加密交易所這一垂直賽道中幾乎處於墊底位置。

1. 差異化優勢減弱:其「合規」標籤,在Coinbase、Kraken 等同樣獲得監管許可的巨頭面前,已無法構成足夠寬的護城河。交易所業務的產品和服務區分度極低,Gemini 過小的規模使其難以產生強大的網路效應和成本優勢,其「合規」賣點並未能轉化為持續的市場份額領先或盈利能力。

2. 財務狀況嚴峻:持續且不斷擴大的巨額虧損、常年為負的經營現金流,以及對創始人基金「輸血」的嚴重依賴,都揭示了其商業模式的根本性脆弱。這次IPO 的主要目的明確指向償還第三方債務,更像是為了勉力維持營運的「續命」之舉,而非驅動未來成長的策略擴張。其融資金額僅能支撐公司約兩年的現金消耗,獲利路徑仍遙遠且不明朗。

3. 營運數據差距顯著:從營運數據來看,Gemini 與賽道領導者的差距是全方位的。無論在交易量、每月交易用戶、平台資產規模,或是獲利能力上,Gemini 均被Coinbase、Robinhood 等競爭對手遠遠甩在身後,差距懸殊。隨著Robinhood 收購Bitstamp,市場競爭將進一步加劇,留給Gemini 等第二梯隊玩家的生存空間正持續擠壓。

因此,對於尋求投資合規加密貨幣交易平台的投資者而言,Gemini 並非理想標的。將資本配置給如Coinbase、Kraken,以及Robinhood 等市場份額穩固、商業模式更具韌性且已展現出盈利能力的賽道領袖,無疑是更為審慎和明智的選擇。