作者:0xBrooker

對全球金融市場而言,本週堪稱“排雷週”,多個重大數據、利率事件和交割日次第落地,美股市場逐步解除短期風險。

而BTC仍處於2025年10月高點126000美元後、30+%回撤的去槓桿/再定價階段,價格圍繞85000~90000區間反覆測試,仍未形成趨勢性反轉信號。

市場參與者遊戲方面,長手群體持續減持,零售群體持續撤離,而DATs和鯨鯊大戶群體持續增持。博弈仍未分勝負,但拋售趨勢正在減緩,宏觀流動性緩和交易熱情有所恢復,未來數週BTC預計將再次衝擊94,000美元。

政策、宏觀金融及經濟數據

全球金融市場多個重大數據、利率事件和交割日次第落地,整體強化了「美國經濟就業溫和衰退+通膨逐步回落的軟著陸路徑」共識。美股全週走出先抑後揚態勢,市場對已發生事件完成等價,意味著短期風險的解除。 BTC對美股亦步亦趨,最終微漲0.53%。

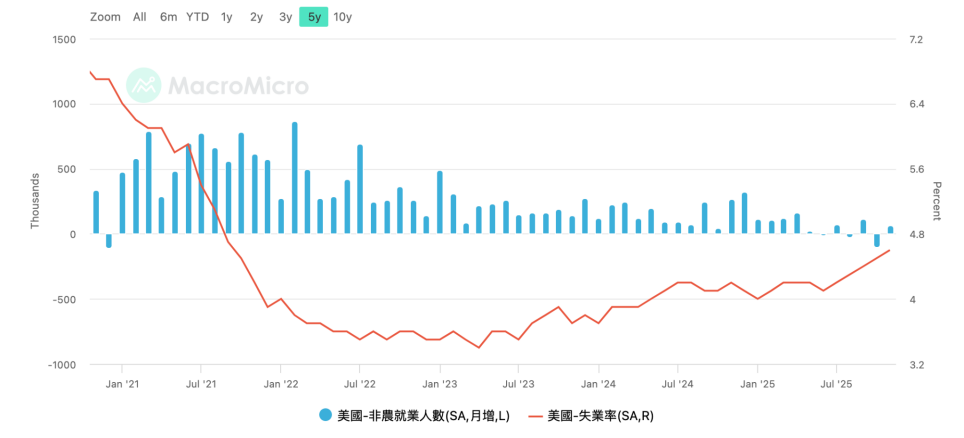

12月16日,美國勞工部發布10月11月非農業就業數據。其中,10月非農下降105000,11月非農自低點反彈增加64000人,但仍偏弱,11月失業率上漲至4.6%,2022年以來最高點。

美國非農就業人數與失業率

12月18日,美國勞工統計局發布11月CPI數據,CPI年增2.7%,大幅低於預期值3.1%,核心CPI年增2.6%,亦大幅低於預期值3%。因為政府停擺和採集資料不足問題,多家機構提示該資料可能有統計扭曲,其可重複性需要後續12月資料驗證。在周五演講中,聯準會「三把手」約翰威廉斯亦強調這一點。這意味著1月降息依然是小機率事件。

失業率創下數年來新高,而CPI數據“大降”,雖然因為採集原因置信率較低,但市場依然維持判斷,認為2026年美聯儲大概率仍將實現2次計50基點的降息。

12月19日,日本央行一致通過升息決議,政策利率上調25bp,從0.50%上調至0.75%,達到30年來最高。記者會上,日本央行總裁植田和男強調,未來調整將依照數據進行;同時指出當前利率仍低於預估的中性水平區間、實際利率仍偏負。

因為已經完成市場定價,且日央行表填「偏鴿」。美元兌日圓在周二低點後持續反彈,再次逼近年內高點。這使得市場對日圓升息、美元降息導致的Carry Trade衝擊預期大為減弱。各市場重回原有邏輯軌道。

受日圓升息落定影響,週五,美國市場「三巫日」(股指選擇權、股指期貨、個股選擇權)名目價值7.1兆衍生性商品交割日表現平穩,美三大股指持續攀升,以最高點收盤。

雖然AI支出和獲利憂慮仍未消除,但美元降息、日圓升息及美國通膨和就業數據的落定,令市場暫時穿越動盪地帶。 BTC雖仍在反彈低位徘徊,但也暫時解除宏觀金融風險與流動性不足所砸出的80000美元低點的,有望反彈。

交易員們開始期待“聖誕行情”,並等待1月數據恢復後的市場指引。

加密市場

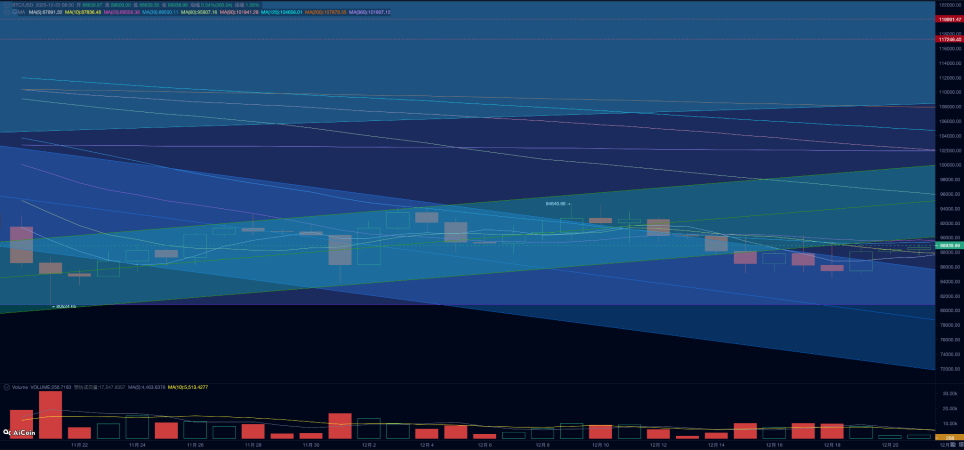

作為全球宏觀流動性的先行表徵,BTC自10月以來持續走低,動力一方面來自流動性緊張背景下的高β資產拋售、去槓桿,一方面來自「週期律」推動的長手減持。

BTC 日線走勢

以鏈上數據來看,「長手群」的「拋售」仍在持續,本週接近9萬枚BTC活化為短手持倉,其中12686枚直接轉化為交易所拋售。本週長短手合計拋售達174100枚,低於上週,但仍維持在較高位。

交易所拋售規模統計(週)

而交易所扭轉了流出趨勢,本週呈現微量堆積,這全是悲觀訊號。

但交易所拋售30日滾動規模卻在下降,這意味著短線最亢奮的拋售階段正在過去。

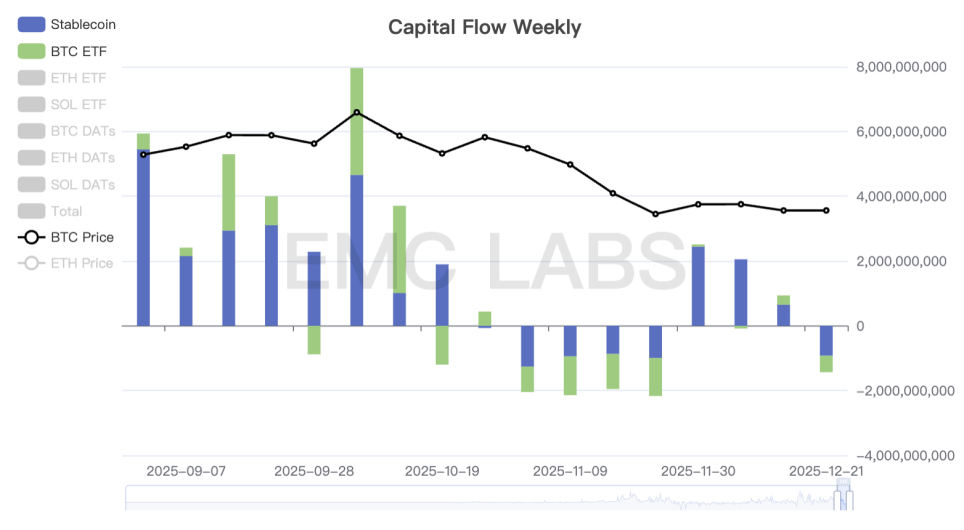

拋售在增加,但資金卻在流出。

加密市場資金進出統計(週)

自11月21日觸底以來,資金逐步顯示轉正流入,本週開始轉為流出,且為穩定幣通道和ETF通道同步流出,這是BTC價格二次下探且反彈乏力的根本原因,也意味著拋售並未大幅衰減,但買力卻在丟失。宏觀風險解除之後,下週買力能否回歸殊為關鍵。

從鏈上供應來看,目前67%的BTC保持獲利,33%供應處於虧損狀態,處於本輪牛市上升期以來的最低位。

包括鏈上及ETF通道,零售族群仍在撤離市場。買力來自DATs和鯨鯊群體,作為逆向操作勝率較高的群體,他們仍在繼續自己的行為。在過去兩年的多頭市場中,他們呈現出極高的勝率,成為塑造市場的主要力量。

本週,CPI、通膨和日圓升息初步排雷,下週ETF通道資金是回歸,還是繼續流出可能決定短期BTC的走勢。而中期走勢-持續反彈再次衝擊9,4,000美元乃至收復10,3000美元的短期投資人成本線,還是再次探地徹底跌入熊市,仍待各交易群的進一步博弈。

週期指標

根據eMerge Engine,EMC BTC Cycle Metrics 指標為0 ,進入「下行期」(熊市)。