原文: Tomasz Tunguz ,Theory Ventures的創辦人

編譯:Yuliya,PANews

每年歲末,Theory Ventures的創辦人Tomasz Tunguz都會系統性地複盤自己對過去一年的預測,並基於此提出對未來一年的新判斷。

在2025年的回顧中,Tunguz給自己的十項預測(每項一分)打出了7.85分的高分。這一年,人工智慧、資本市場、資料基礎設施和加密金融等領域都發生了深刻的結構性變化。這些變化不僅驗證了大部分預測,也為2026年的發展趨勢埋下了清晰的伏筆。本文將回顧2025年的市場風雲,並展望2026年即將到來的十二大趨勢。 PANews對這兩篇文章進行了編譯整理。

2025年10大預測回顧

預測1:IPO市場將迎來爆發。得分:0.6

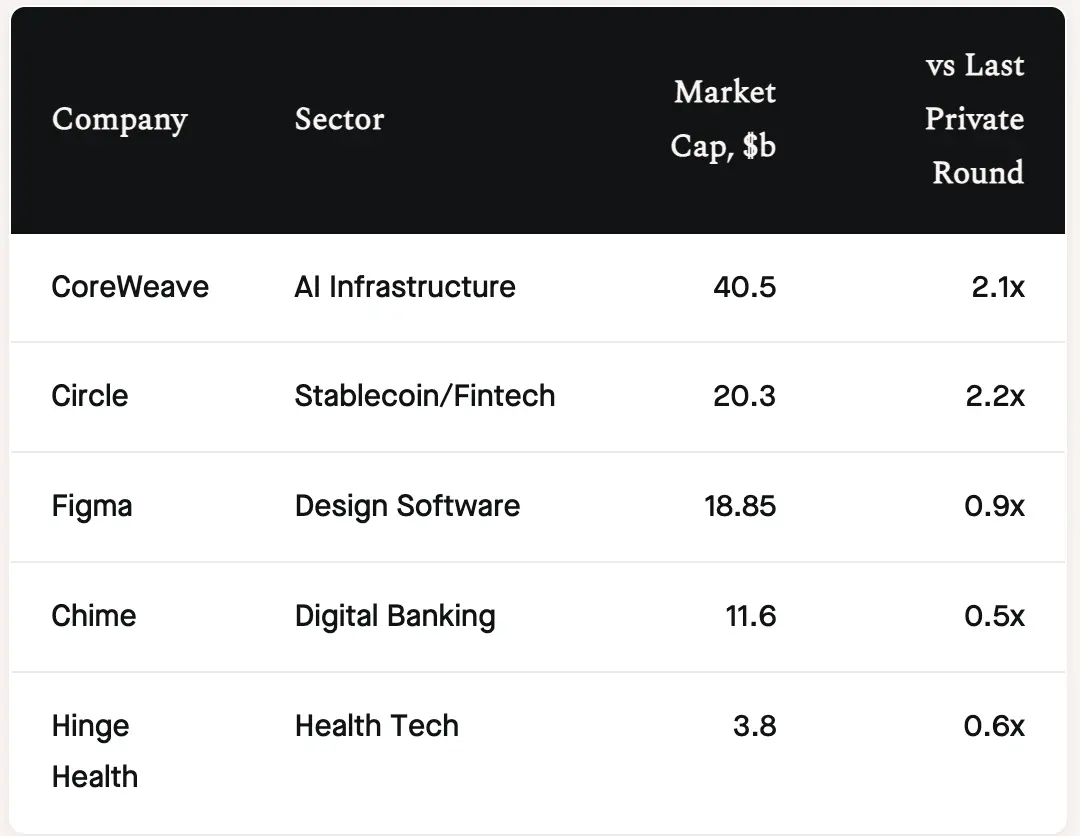

從整體回顧來看,2025年IPO市場顯著復甦。全年共有46家軟體公司上市,募資總額達123億美元,明顯高於2024年的21家及38億美元,但仍遠低於2021年科技IPO高峰期的規模。

CoreWeave與Circle成功上市,市值表現及上市後交易狀況強勁;同時,Figma、Chime等公司股價低於其上一輪私募估值,顯示出公開市場對估值的判斷較理性。一些備受矚目的公司如SpaceX、Stripe、Databricks並未在2025年完成上市,但為事後的年份累積了大量潛在動能。

預測2:Google在人工智慧領域持續擴張。得分:1

谷歌已經重新奪回了在人工智慧領域的頂尖地位,幾乎在所有主要AI類別中都名列前茅。其Gemini3模型在預訓練效率和多模態整合方面實現了根本性飛躍。 Gemini3 Flash則重新定義了效能與延遲的產業前沿,成為高頻智慧體工作流程的預設引擎。在開源領域,Gemma系列模型在各自的權重等級中持續佔據首位,以27B的參數規模提供了70B等級的推理能力。即便在創意媒體領域,Google的視訊模型也位列全球前三,其對時間一致性和角色穩定性的優先處理,使其非常適合企業級應用。

預測3:語音成為人與AI互動的重要入口。得分:1

OpenAI的報告顯示,到2025年10月,ChatGPT語音聊天已佔其用戶互動的19%。全球語音助理數量達到84億,美國用戶達1.53億,預計80%的企業計畫在2026年前將AI驅動的語音功能整合到其營運中。使用Whisper、WisprFlow進行語音輸入,以及與Gemini Live等智能體對話,已成為常態。

預測4:美國創投總額將維持在2,100億至2,300億美元之間,但創投基金的募資額將增加20%。得分:0.5

創投方面,美國全年VC投資總額約2,200億美元,與預測相符,主要由超大規模AI融資推動。但募資端未能實現成長,反而年減約20%,全年募資規模約650億美元。儘管交易數量在年初有所回升,但長期流動性緊張與退出環境低迷使LP保持謹慎。

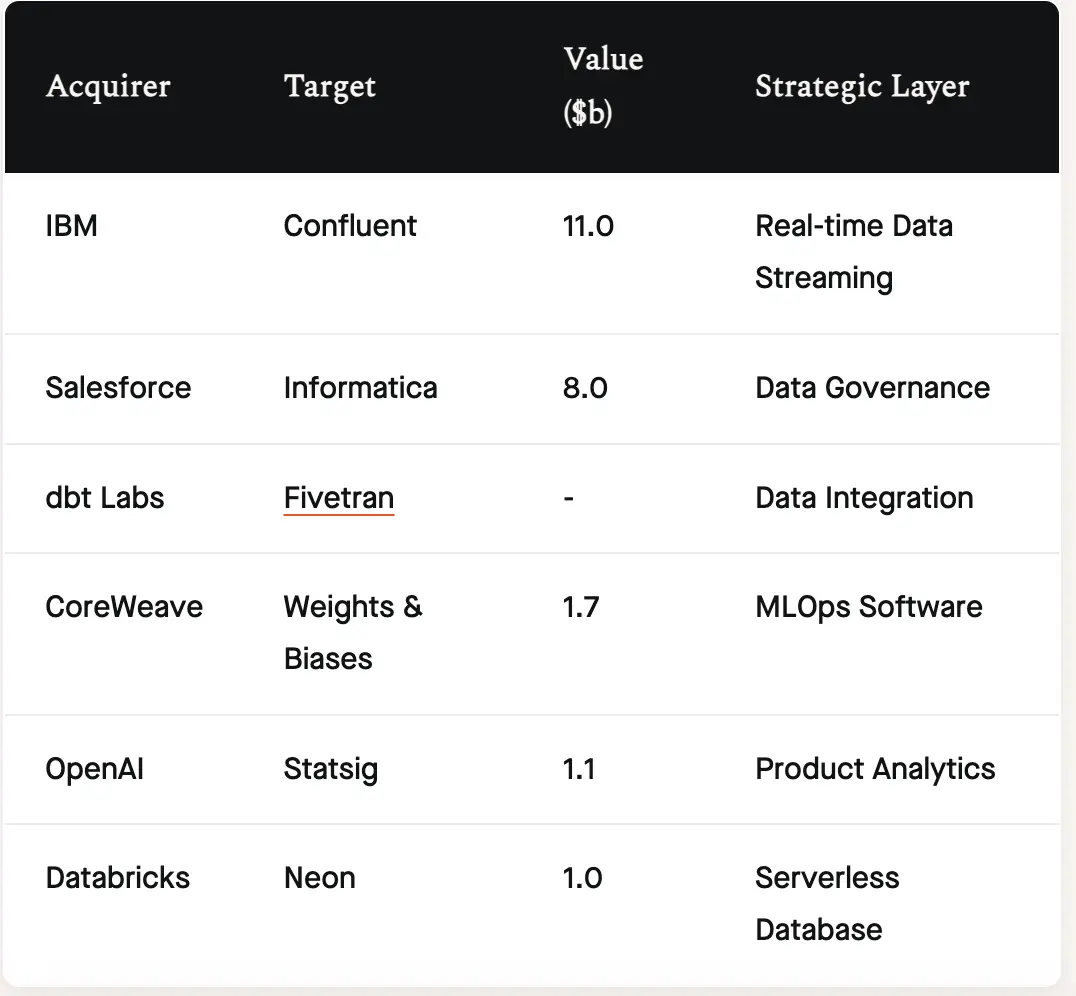

預測5:整合是現代資料棧的主題。得分:1

2025年是數據基礎設施併購創紀錄的一年。 「現代資料棧」從一系列「同類最佳」工具的集合,轉變為建構垂直一體化平台的競賽。

這場整合浪潮向下游延伸,證明了當前的競爭核心在於算力、運算資源和整合軟體。尤其值得注意的是,CoreWeave的系列收購標誌著「全端超大規模雲端服務商」的崛起,這類廠商擁有從GPU到MLOps層的完整技術堆疊。

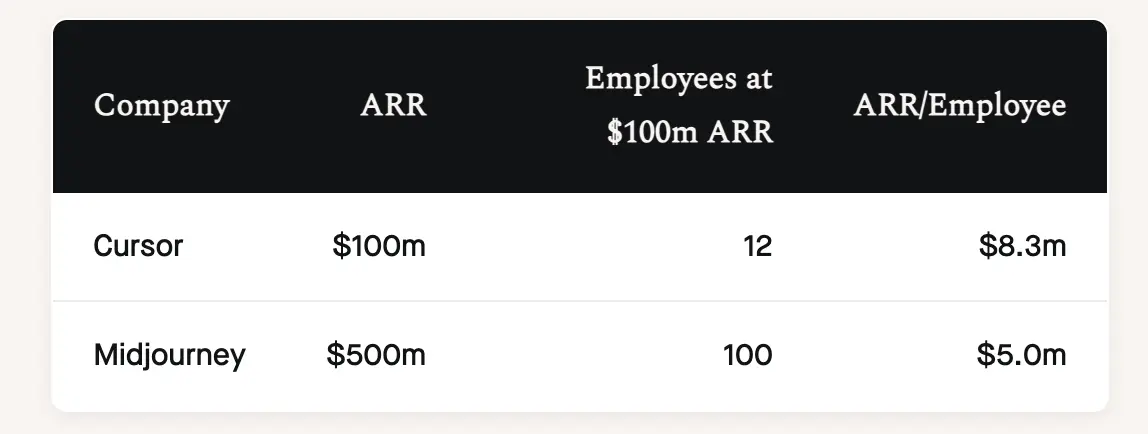

預測6:首家年經常性收入(ARR)達到1億美元且員工少於30人的公司誕生。得分:1

AI原生團隊在商業效率上刷新了認知。 Cursor在僅12名員工的情況下於2025年1月實現1億美元ARR,Midjourney以約100人的團隊實現5億美元ARR。這種效率遠超傳統SaaS公司,證明了智能體軟體在資本效率上的巨大優勢。作為對比,Slack在達到1億美元ARR時擁有650名員工,Ramp有275名,Wiz則有400名。

預測7:經過多年的下滑,隨著政府擁抱加密貨幣和Web3,美國Web3工程師人數增加了25%。得分:1

2025年,美國的Web3工作數量增加了26%,達到21,600個。監管環境的顯著轉變,引發了機構採用的熱潮,並催生了一批基於去中心化技術堆疊的新消費應用。

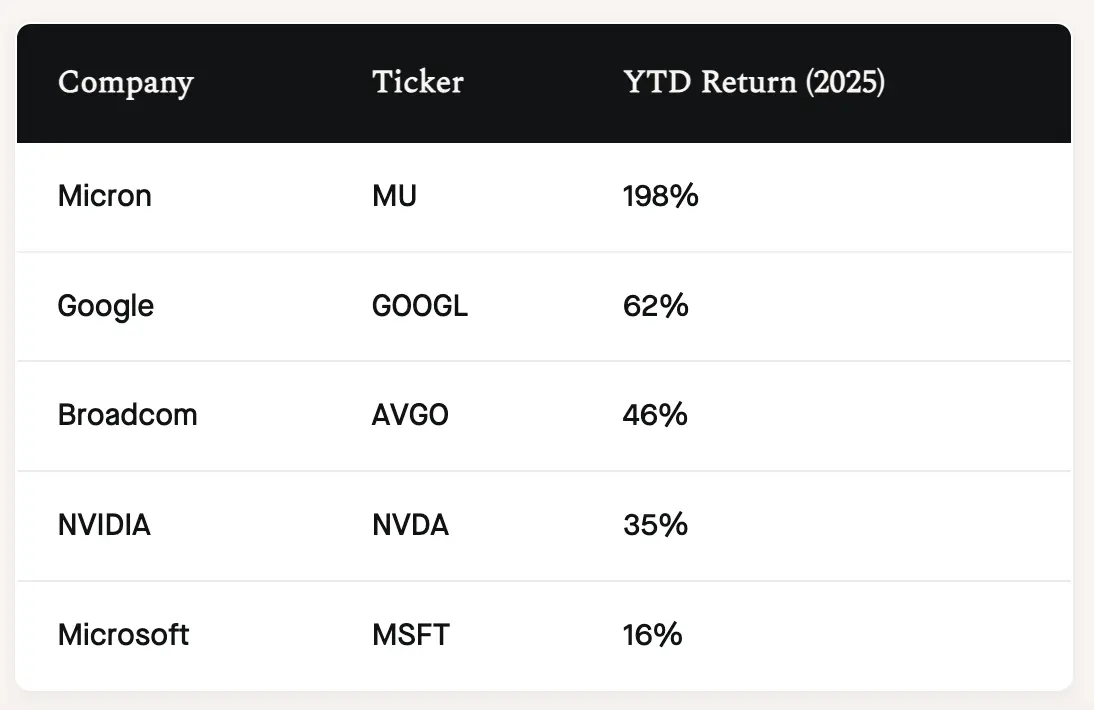

預測8:AI競賽推動GPU需求,超大規模服務商的資料中心年度支出超過1,250億美元。博通成為年度最熱門的半導體股。得分:0.75

算力基礎設施投資遠超預期。 2025年超大規模雲端廠商資本支出達3,150億至3,500億美元,其中亞馬遜約1,000億美元,微軟約800億美元,Google約750億美元。半導體板塊中,博通因AI網絡建設需求股價大漲,在下半年表現甚至超過了英偉達,儘管全年漲幅在行業中位列第三,排在美光(Micron)和谷歌之後,但表現依舊亮眼。

預測9:穩定幣供應量成長50%至3000億美元,其交易量超過Visa的三倍。得分:1

穩定幣成為全球支付的重要組成部分。截至2025年12月,穩定幣總供應量達3,100億美元,鏈上年交易額超過46兆美元,接近Visa交易量的三倍。隨著企業尋求更快、更便宜的跨國結算方式,穩定幣在B2B支付領域的採用正在加速。

預測10:可觀測性、SIEM和商業智慧開始使用同一個資料湖。得分:0

這項預測未能實現。儘管基於使用量的定價模式確實催生了對單一資料湖的需求,並且資料湖架構在所有工作負載中的主導地位日益凸顯,但可觀測性、安全資訊與事件管理(SIEM)和商業智慧(BI)這三個領域開始共享同一資料湖的設想並未在2025年成為現實。

2026年的12大預測

基於2025年的觀察,對2026年的預測更加系統化和深入,其核心邏輯是:人工智慧正從輔助工具進化為自主系統,從前沿實驗轉變為核心基礎設施。 2026年,將是企業大規模將AI投入實際生產應用的一年。

第一,企業在AI代理上的支出將首次超過人力的支出。消費者端已率先出現此現象,例如Waymo自動駕駛的平均費用高於Uber,但需求依舊成長。企業在考慮招募、培訓、管理等綜合成本後,將接受代理在重複性任務中溢價定價。

第二,2026年將成為流動性創紀錄的一年。 SpaceX、OpenAI、Anthropic、Stripe、Databricks等公司預計將集體上市,其中SpaceX與OpenAI的IPO規模可能躋身歷史前十名。同時,面對AI帶來的顛覆性威脅,傳統企業將掀起規模超過250億美元的防禦性併購浪潮,選擇「購買」而非「自建」AI能力。

第三,向量資料庫將重新成為AI技術堆疊中的關鍵基礎設施。多模態模型與世界模型對資料結構提出新要求,向量資料庫作為連結基礎模型與企業資料的中樞,其收入將出現爆發式成長。

第四,AI模型能夠自主執行任務的時間將超過一個完整工作日。根據METR的數據,AI任務持續時間每7個月翻倍。依照這個趨勢,到2026年底,AI代理將能夠連續完成8小時以上的工作流程,從根本上改變專案配置方式。

第五,AI預算首次受到系統性檢視。董事會與採購委員會開始對AI支出提出質疑,小模型與開源方案因成本優勢而普及。研究團隊透過任務專用化,使其在低成本下達到甚至超過前沿模型性能,開發者可實現數量級的成本下降。

第六,Google憑藉AI佈局的廣度與深度進一步拉開與競爭對手的距離。在前沿模型、端側推理、視訊生成、開源權重和搜尋整合等多個方向同時取得突破,迫使OpenAI、Anthropic和xAI等公司轉向專注細分領域,全面競爭的時代結束。

第七,代理可觀測性成為推理棧中競爭最激烈的層級。隨著AI代理深入企業運營,傳統的工程、安全與資料可觀測性將融合成一個統一的學科。企業需要對AI代理的程式碼執行、安全威脅與資料血緣進行一體化、端到端的監控。 2025年預測的三大可觀測領域融合,將在這裡找到起點。

第八,到12月,30%的國際支付將透過穩定幣完成。跨國結算效率的優勢過於顯著,隨著主要市場監管清晰化,穩定幣從加密邊緣走向全球貿易金融核心,取代部分SWIFT體系下的B2B交易。

第九,AI代理程式對資料的存取模式將壓垮現有資料庫架構。其查詢次數與並發需求至少是人類的一個數量級以上,迫使事務型與分析型資料庫在整體架構上重構,以因應持續不斷的自動化需求。

第十,資料中心建設規模將在2026年達到美國GDP的3.5%。為了支撐AI的指數級算力需求,資料中心的建設規模將達到一個歷史性的高度,其投資體量堪比歷史上的鐵路大擴張。唯一可能減緩這一進程的,是信貸市場的潛在風險,特別是私募信貸領域違約率的上升,可能會成為這類超高資本密集專案的瓶頸。

第十一,網路將轉向「代理優先」的設計。未來,大量的開發者文件和網站將首先為AI代理而非人類進行設計和優化。因為越來越多的商業採購決策,其前期的資訊蒐集和對比分析工作將由AI代理完成。這意味著,網站的「正門」需要為機器人敞開,而為人類訪客保留的則是「側門」。

第十二,Cloudflare將成為代理支付的關鍵樞紐。 x402協定重新啟動HTTP中長期閒置的402「需要付款」狀態碼,使AI代理程式能夠即時為API存取付費。憑藉其在網路基礎設施中的地位,Cloudflare自然成為這款新型商業模式的關口,並由此引發關於開放性與集中度的新一輪博弈。