引言

資本市場總是不乏令人瞠目結舌的故事,但很少有哪個故事像Bitmine Immersion Technologies(紐交所美國代碼:BMNR)那樣,在如此短的時間內上演瞭如此極致的瘋狂。 2025年6月,這家原本名不見經傳的公司在宣布以太坊(ETH)儲備策略後,股價如火箭般躥升。在策略宣布前一日,其收盤價僅為4.26美元,而在隨後的幾個交易日里,股價一度沖高至161美元,峰值漲幅接近駭人的37倍。

這齣戲劇性事件的導火線,是一份於2025年6月30日發布的公告:Bitmine將透過私募配售,以每股4.50美元的價格募資2.5億美元,而這筆資金的核心用途只有一個——收購以太坊,並將其作為公司的主要儲備資產。這一舉動不僅使其股價脫離了地心引力,更重要的是,它揭示了一場正在企業界悄悄興起並加速演變的深刻變革。

這場變革的劇本初稿由MicroStrategy在2020年寫下,它開創了將上市公司轉型為加密資產投資工具的先河。然而,Bitmine的案例標誌著這一劇本進入了2.0版本——一個更激進、更具敘事衝擊力的新階段。它不再只是複製MicroStrategy的比特幣之路,而是透過選擇以太坊這一不同的底層資產,並巧妙地將華爾街知名分析師湯姆·李(Tom Lee)推上董事長寶座,創造出一種前所未有的市場催化劑組合。

這究竟是一種永續的價值創造新範式,巧妙地運用了金融工程和對數位資產未來的深刻洞見?抑或是一場投機情緒驅動的危險泡沫,公司股價與基本面徹底脫鉤?本文將深入剖析這一現象,從開創者MicroStrategy的“比特幣標準”,到其遍布全球的追隨者們各異的命運,再到Bitmine暴漲背後隱藏的市場機制,試圖揭示這場數字時代煉金術的真相。

第一章:創世紀-MicroStrategy與「比特幣標準」的鍛造

目前這股浪潮的起點,是MicroStrategy(納斯達克代碼:MSTR)及其富有遠見(或被視為魯莽)的首席執行官邁克爾·塞勒(Michael Saylor)。在2020年,這家核心軟體業務成長乏力的公司,開啟了一場徹底改變其命運的豪賭。

2020年夏天,全球正籠罩在新冠疫情引發的空前貨幣寬鬆政策之下。塞勒敏銳地意識到,公司帳上的5億美元現金儲備正面臨嚴峻的通膨侵蝕。他將這些現金生動地比作一塊“正在融化的冰塊”,其購買力正以每年10%到20%的速度消逝。在這種背景下,尋找一種能對抗貨幣貶值的價值儲存手段,就成為了公司的當務之急。於是,在2020年8月11日,MicroStrategy正式向市場投下重磅炸彈:公司已斥資2.5億美元購入21,454枚比特幣,作為其主要的企業儲備資產。消息宣布前一天(8月10日),其股價收在12.36美元。這個決策不僅是上市公司財務管理的大膽創新,更是一個標誌性事件,它為後來者們繪製了一幅可供參考的藍圖。

MicroStrategy的策略很快就從動用存量現金,演變為更激進的模式:利用資本市場作為其比特幣的「提款機」。公司透過發行可轉換債券和進行「市價發行」(At-the-Market, ATM)股票等方式,籌集了數十億美元的資金,幾乎全部用於持續增持比特幣。這種模式形成了一個獨特的飛輪:利用高漲的股價來獲取低成本資金,再將資金投入比特幣,而比特幣價格的上漲又進一步推高股價。然而,這條道路並非一帆風順。 2022年的加密市場寒冬,為MicroStrategy的槓桿化模型帶來了嚴峻的壓力測試。隨著比特幣價格暴跌,其股價也遭受重創,市場焦點一度集中在該公司一筆2.05億美元的比特幣抵押貸款的違約風險上。

儘管經歷了嚴峻的考驗,MicroStrategy的模式最終還是撐了過來。截至2025年年中,透過這種不懈的積累,其比特幣持倉已超過驚人的59萬枚,公司市值也從不足10億美元的小公司,一躍成為市值超過千億美元的巨頭。它的真正創新之處,並不僅僅是購買比特幣,而是將整個公司的架構,從一家軟體公司,重塑為一家「比特幣發展公司」。它透過公開市場,為投資者提供了一種獨特的、具有稅收優勢且對機構友好的比特幣曝險。塞勒本人甚至將其比作一種「槓桿化的比特幣現貨ETF」。它並非簡單地持有比特幣,而是將自身變成了公開市場上最重要的一台比特幣收購與持有機器,創造了一種全新的上市公司類別——加密資產的代理(Proxy)工具。

第二章:全球門徒-跨國案例比較分析

MicroStrategy的成功點燃了全球企業界的想像。從東京到香港,再到北美的其他角落,一群「門徒」開始湧現,他們或全盤複製,或巧妙改編,上演了一幕幕精彩紛呈又結局各異的資本故事。

註:股價與持有量為近似值,以可得數據計算,峰值漲幅為粗略估計。

日本投資公司Metaplanet (3350.T) 被市場譽為「日本版MicroStrategy」。自2024年4月啟動比特幣策略以來,其股價表現堪稱驚人,漲幅超過20倍。 Metaplanet的成功有一個獨特的本土因素:日本的稅法使得當地投資者透過持有其股票來間接投資比特幣,比直接持有加密貨幣更為有利。

美圖公司(1357.HK) 的案例則是至關重要的警示。 2021年3月,這家以修圖軟體聞名的公司宣布購入加密貨幣,但這次嘗試並未帶來預期的股價飆升,反而因舊會計準則使其陷入了財務報告的泥潭。公司CEO吳欣鴻後來反思道,這項投資分散了公司精力,並且導致股價與加密市場產生了負相關——「比特幣大跌,我們的股票馬上就跌,但比特幣漲,我們的股票也沒怎麼漲」。

在美國本土,也出現了兩種截然不同的效法者。 醫療科技公司Semler Scientific (SMLR)是激進轉型的代表,它在2024年5月幾乎全盤照搬了MicroStrategy的劇本,股價應聲躍升。相較之下,由推特創辦人傑克·多西領導的金融科技巨頭Block (SQ)則採取了更早、更溫和的整合路線,其股價表現更多地與其核心金融科技業務的健康度掛鉤。

日本遊戲巨頭Nexon (3659.T)則提供了完美的對照案例。 2021年4月,Nexon宣布購入價值1億美元的比特幣,但明確將此舉定義為一次保守的財務多元化操作,所用資金不到其現金儲備的2%。因此,市場的反應也極為平淡。 Nexon的例子有力地證明了,引爆股價的並非「買幣」這一行為本身,而是「All in」的敘事——即公司將自身命運與加密資產深度綁定的激進姿態。

第三章:催化劑-解構Bitmine的暴漲風暴

現在,讓我們回到風暴的中心——Bitmine(BMNR),對其史無前例的股價飆升進行一次精細解剖。 Bitmine的成功並非偶然,而是精心調配的「煉金術配方」的結果。

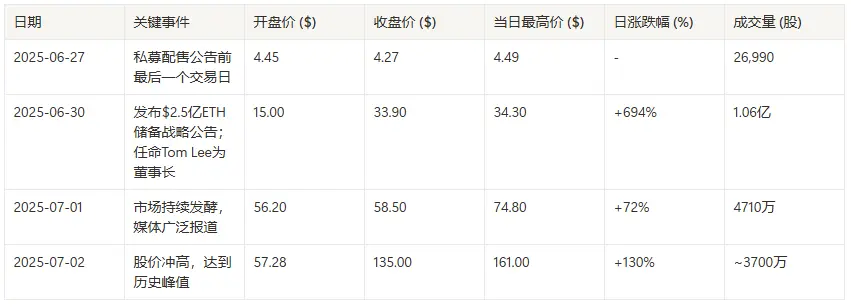

飆漲解剖學-BMNR股價表現(2025年6月-7月)

首先是以太坊的差異化敘事。在比特幣作為企業儲備資產的故事已經不再新鮮的背景下,Bitmine獨闢蹊徑,選擇了以太坊,為市場提供了一個更具未來感和應用前景的新故事。其次是**「湯姆李效應」的威力**。任命Fundstrat的創辦人湯姆李為董事長,是整個事件中最強的催化劑。他的加盟,瞬間為這家小市值公司注入了巨大的信譽和投機吸引力。最後是頂級機構的背書。這次私募配售由MOZAYYX領投,參與者名單中赫然出現了Founders Fund、Pantera、Galaxy Digital等一眾頂級加密風投和機構的身影,極大地鼓舞了散戶投資者的信心。

這一系列操作表明,這類加密代理股票的市場已經高度「自反性」(Reflexive),其價值驅動力不再僅僅是持有的資產本身,更是其講述的故事的「品質」和「病毒式傳播潛力」。真正的驅動力是這個由「新穎資產+名人效應+機構共識」所構成的完美敘事雞尾酒。

第四章:看不見的引擎室-會計、監理與市場機制

這股浪潮的形成,離不開其底層一些看不見但至關重要的結構性支柱。 2025年這波新的企業購幣浪潮,其背後最重要的結構性催化劑,莫過於美國財務會計準則委員會(FASB)發布的一項新規:ASU 2023-08。這項於2025年正式生效的準則,徹底改變了上市公司對加密資產的會計處理方式。根據新規,公司必須以公允價值(Fair Value)來衡量其持有的加密資產,每季的價值變動都直接計入利潤表。這取代了過去那個讓CFO們頭痛不已的舊規則,為企業採納加密資產策略掃清了一個巨大的障礙。

在此基礎上,這些加密代理股票的運作核心,在於一個被富蘭克林鄧普頓等機構分析師指出的精妙機制-「資產淨值溢價」飛輪(Premium-to-NAV Flywheel)。這些公司的股價,通常會以遠高於其持有的加密資產淨值(NAV)的價格進行交易。這種溢價賦予了它們一種強大的「魔力」:公司可以在高點增發股票,用獲得的現金購買更多的加密資產。由於增發價高於資產淨值,此操作對於現有股東而言是「增值」的,從而形成正向回饋循環。

最後,2024年以貝萊德(BlackRock)為首的比特幣現貨ETF獲準並大獲成功,從根本上改變了加密投資的格局。這對企業儲備策略構成了複雜的雙重影響。一方面,ETF是直接的競爭威脅,理論上會侵蝕代理股票的溢價。但另一方面,ETF更是強大的盟友,它們為比特幣帶來了前所未有的機構資金和合法性,反過來讓企業將其納入資產負債表的行為顯得不再那麼激進和離經叛道。

小結

透過對這一系列案例的剖析,我們可以看到,企業加密儲備策略已經從一種小眾的對沖通膨手段,演變為一種激進的、重塑企業價值的資本配置新範式。它模糊了營運公司和投資基金之間的界限,將公開的股權市場變成了大規模累積數位資產的超級槓桿。

這項策略展現了其驚人的二元性。一方面,像MicroStrategy和Metaplanet這樣的先行者,透過嫻熟地駕馭「資產淨值溢價」飛輪,在短時間內創造了巨大的財富效應。但另一方面,這種模式的成功與加密資產的劇烈波動和市場的投機情緒密不可分,其內在風險同樣巨大。美圖公司的前車之鑑,以及MicroStrategy在2022年加密寒冬中所面臨的槓桿危機,都清晰地警示著我們,這是一場高風險的遊戲。

展望未來,隨著FASB新會計準則的全面實施,以及Bitmine所展現的「以太坊+意見領袖」新劇本的成功,我們有理由相信,下一波企業採納的浪潮或許正在醞釀之中。未來,我們可能會看到更多公司將目光投向更多樣化的數位資產,並運用更成熟的敘事技巧來吸引資本。這場在企業資產負債表上進行的宏大實驗,無疑將持續深刻重塑企業金融與數位經濟的交會版圖。