作者: cptn3mox ,Hashed

關鍵要點總結

- Mantle(MNT)已從通用L2 策略性轉型為Bybit 核心實用代幣,透過與交易所的整合創造了結構性需求。

- Bybit 整合的關鍵催化劑包括增強的抵押品使用、VIP 費用等級和潛在的回購與銷毀機制,大部分將在2025 年9 月底前推出。

- 目前,MNT 的價格為1.15 美元,相較於競爭對手顯著低估,其MCAP/Vol(0.12)MCAP/OI(0.15)與主要交易所代幣相比最低。

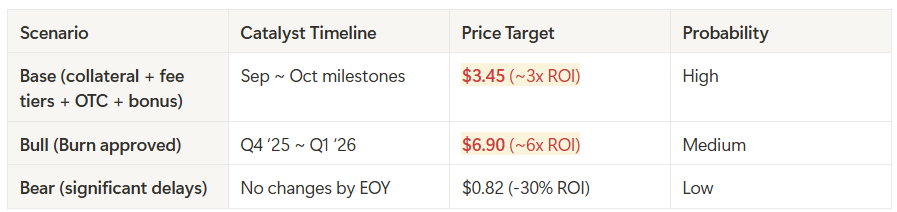

- 基於競爭對手基準的價格目標表明,在6 至12 個月的時間範圍內有3 至6 倍的上漲潛力(3.45 美元~ 6.90 美元)。

- Mantle 新興但快速成長的L2 生態系統為深度的Bybit 交易所整合提供了額外的實用性,為長期投資提供了安全保障。

背景介紹

Mantle(MNT)於2023 年5 月通過治理批准,MNT 代幣1:1 遷移從BitDAO 中獨立出來,並於2023 年7 月啟動了其模組化以太坊L2 主網。

作為網路的Gas、治理和激勵代幣,MNT 是推動網路內大多數活動和治理的核心載體。 L2 網路Mantle 主要由Mantle 國庫支持,擁有40 億美元的資產,以及2 億美元的生態基金,以支持生態內RWA 及DeFi 發展。

2025 年7 月,Mantle 決定與Bybit 深度整合,將MNT 定位為其核心實用代幣,用於費用折扣和抵押品使用(類似於Binance 的BNB),並擁有其他潛在催化劑。

這一點在2025 年8 月得到了進一步加強,Mantle 任命Bybit 聯合執行長(Helen Liu)和Bybit 現貨交易負責人(Emily Bao)為關鍵顧問,與Mantle 的核心團隊一起合作。

催化劑:為什麼是現在?

MNT 作為Bybit 的核心實用型代幣,可望實現顯著成長。以下是一些已公佈的催化劑,而其他一些則有所暗示或尚在猜測中。

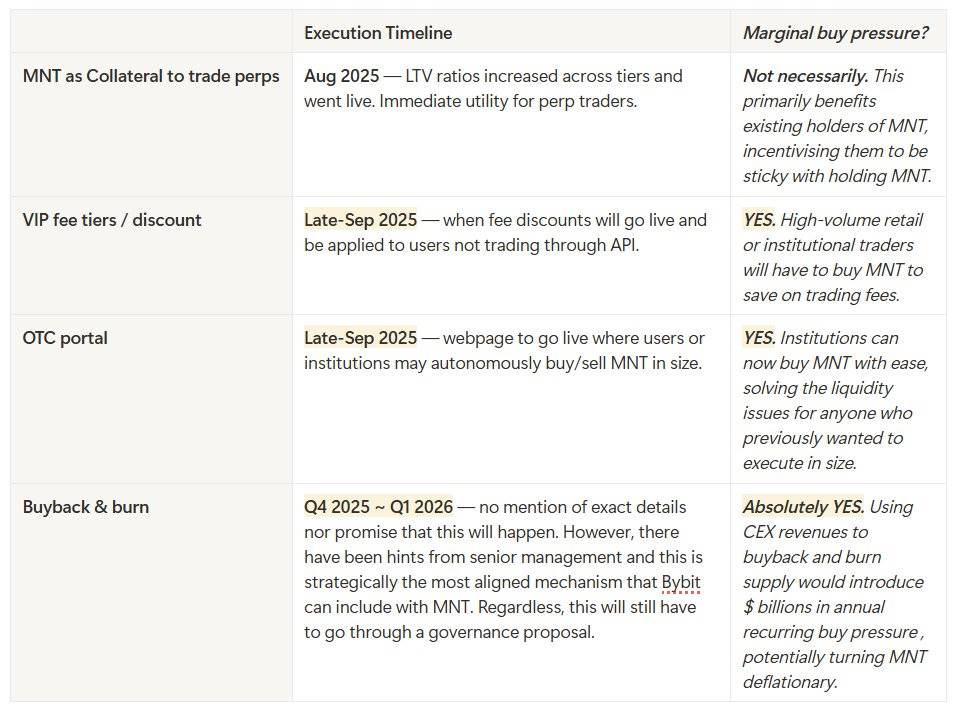

Bybit整合路線圖

抵押品使用:交易者可以使用MNT 作為抵押品進行永續合約交易( 連結)

已上線,但最近抵押品價值比率大幅上升

例如:如果你之前持有100 萬MNT 代幣,最多只能以90% 的LTV 進行交易,現在可以以100% 的LTV 進行交易;

如果你是一家大型機構,持有800 萬MNT 代幣,之前只能以10% 的LTV 進行交易,現在可以以60% 的LTV 進行交易。

VIP 費用等級:持有MNT 以獲得交易折扣( 連結)

現貨交易享有25% 的折扣

Linear contracts(USDT 永續合約/期貨、USDC 永續合約)享有10% 的折扣

這自然產生了結構性買入需求,特別是來自必須節省交易費用的機構交易者。

潛在的回購與銷毀:利用CEX 收入進行回購與銷毀

如果獲得批准,這可能是MNT 最大的催化劑

必須通過治理提案並獲得代幣持有者批准(但我們知道供應集中在股東手中)

減少流通供應,並可能使MNT 變得通貨緊縮( 參見AMA 回顧)

OKX / OKB範例( 連結)

OTC 入口網站:讓大型買家能夠大量購買MNT(當前流動性稀缺)

正在開發中,目標是巨鯨/ 基金

網頁版將在9 月底上線,能夠自主進行大量OTC / RFQ 交易。

其他MNT實用性:

MNT Launchpool:質押MNT 以接收將在Bybit TGE 的Launchpool 代幣。

增加現貨交易對:可用現貨交易對將從4 個擴展到20 多個,計劃於2025 年9 月開始。

加密卡使用:到9 月底,MNT 可用於加密卡支付,零轉換費用,消費級用戶將獲得額外加速,從而更快的升級VIP 並透過Bybit Card & Pay 獲得更多現金回饋。

Bonus:除了正在進行的MNT Puzzle Hunt 等活動外,我們還計劃提供選擇權交易以及VIP 活動及商品的存取權。

時間軸

與其他交易所的比較

MNT 參考價格= 1.15美元

MNT 是「MCAP/Vol」和「MCAP/OI」指標中最被低估的交易所代幣

- Bybit 的交易量是Binance 的1/3,但MNT 的市值僅為BNB 的1/30

- Bybit 的交易量是Crypto(dot)com 的5 倍,但MNT 的市值僅為CRO 的一半

- Bybit 的交易量是Hyperliquid 的2 倍,但MNT 的市值僅為HYPE 的三分之一

價格目標

目前MNT 價格:1.15美元/ 市值:37 億美元

1、Using MCAP/Vol 指標

- 假設與Binance 相同的MCAP /交易量(1.05):1.15美元→ 10.10美元(約8.7 倍投資回報)

- 假設與競爭對手平均MCAP /交易量(約0.71):1.15 美元→ 6.88 美元(約6 倍投資回報)

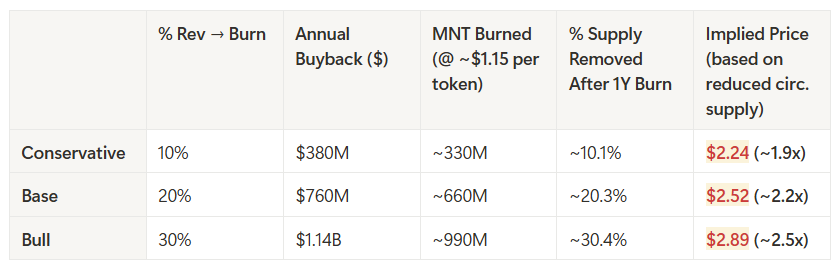

2、Quantified Flows(僅基於回購與銷毀的影響)

假設

- 日交易量:約327 億美元( 85% 永續合約+ 15% 現貨)

- 費用結構(廣泛假設):永續合約約0.02% 手續費+ 現貨約0.1%

潛在年收入:

- 永續合約:85% × 327 億美元× 0.02% × 365 ≈ 20.3 億美元的永續合約手續費收入

- 現貨:15% × 327 億美元× 0.1% × 365 ≈ 18 億美元的現貨手續費收入

- 總計:永續合約+ 現貨= 38 億美元的總手續費收入

如果治理將20% 的CEX 收入分配給MNT 的回購與銷毀:

- 每年約7.6 億美元的買入。

- 以1.15 美元代幣價格計算,相當於每年購買6.6 億MNT 代幣(約佔流通供應的20%)。

影響:這種流動將大幅減少有效浮動,並可能推動類似BNB/OKB 的價格升值。

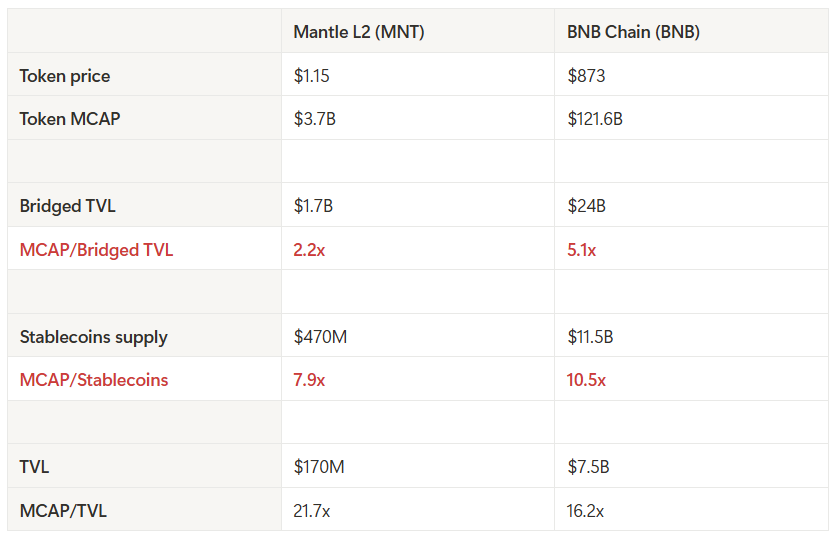

3.鏈上TVL 指標

- 假設與BNB Chain 相同的MCAP / 橋接TVL(5.1倍):1.15 美元→ 2.68 美元(約2.3 倍投資回報)

- 假設與BNB Chain 相同的MCAP / 穩定幣(10.5倍):1.15 美元→ 1.54 美元(約1.4倍投資回報)

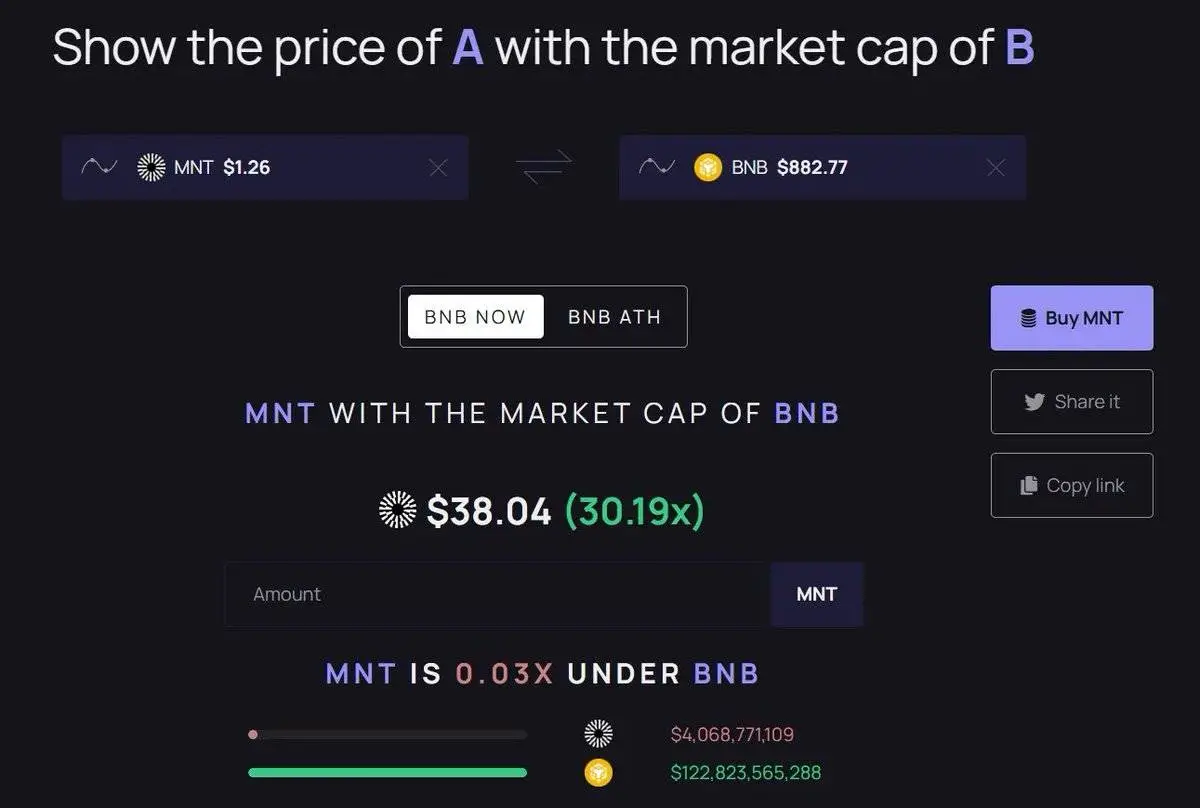

4.繼續設想:Bybit 成長到與Binance 相同規模,MNT 的市值等於BNB 的市值

- 從這裡有30倍的上漲空間。

總結

多種估值方法突顯了MNT 相對於同類代幣的顯著低估。

- 與BNB 的MCAP / 交易量資料比較,意味著MNT 潛在目標價為10.10 美元,代表隨著Bybit 和MNT 整合的成熟,約8.7 倍的升值。

- 在交易所競爭對手中,與平均MCAP / 交易量數據比較,意味著MNT 潛在價格目標為6.88 美元,約6 倍的成長空間。

- 基於其他單獨的估值指標,MNT 預計將實現2 至3 倍的成長。

如果所有這些催化劑在未來1 年內都發揮作用,MNT 可能會實現3.45 美元至6.90 美元的目標價。

風險

執行風險:回購與銷毀尚未獲得批准。如果沒有這一點,MNT 仍只是一個抵押/費用代幣。

對Bybit 的依賴:這個理論在很大程度上依賴Bybit 的採用催化劑。如果交易量停滯或Bybit 在與其他中心化交易所中的競爭中失去市場份額,MNT 的上漲空間將受到限制。

生態系黏性:儘管Mantle L2 擁有1.7 億美元TVL,但相比較於BNB 的75 億美元仍規模較小,需要更強的鏈上產品採用來支撐交易所代幣的理論。

競爭:其他L2(Base,Arbitrum)和交易所(BNB,OKB,HYPE)可能在創新方面超越,從而減少Bybit的市場關注度和MNT的邊際買家。

無效訊號

基本面

MNT 回購與銷毀提案未能通過

Bybit 減少對MNT 整合的重視或放緩MNT 宣傳的訊號

回購的分配少於最初預期,或一旦啟動後回購停滯

國庫的大量稀釋增加流通供應

任何更廣泛的宏觀風險厭惡加大供應壓力

價格

如果價格跌至0.82 美元以下,則需削減

這是一個關鍵水平,將MNT 帶回所有Bybit 公告公佈之前的狀態,並且是MNT 在2025 年期間難以突破的阻力水平

顯示市場不關心/不重視Bybit 與MNT 之間的深度整合

結語

Mantle (MNT) 正處於其代幣旅程的關鍵轉折點,從過去的L2 代幣功能無縫升級為Bybit 的核心功能代幣。抵押率提高、即將推出的第四季度MNT 費用折扣、即將上線的OTC 平台以及潛在的回購銷毀等因素,預示著巨大的結構性需求和潛在的通縮機制。

儘管執行延遲、對Bybit 的依賴以及L2 競爭等風險依然存在,但MNT 的估值指標明顯落後於BNB、OKB、CRO 和HYPE 等同行競爭者。

由於沒有即將解鎖的代幣,且CeDeFi 飛輪正在啟動,MNT 是一顆被低估的寶石,未來6 至12 個月內預計將上漲3 至6 倍。

免責聲明:本文內容僅供參考,不應被視為法律、商業、投資或稅務建議。 Hashed 目前持有或計劃投資上述資產。此處提供的資訊不包含任何重大非公開資訊。