作者:佐爺

Hyperliquid 借 Phantom 來到Solana 生態,Phantom 放棄Jupiter 走出Solana 生態。

GMX 忙著處理被盜,Hyperlqiuid 忙著展業。

這次Hyperliquid 大踏步走入Solana 生態,區別於單純的多鏈部署,這次是透過Phantom 錢包提供流動性支持,Phantom 選擇Hyperliquid 而不是Drift 和Jupiter 也令人驚訝。

相較於簡單支援Solana 鍊和Phantom 錢包登陸,Hyperliquid 的思維區別於dYdX 和GMX 等前輩,更像是幣安的鏈上版本,即成為所有協議和dApp 最終流動性來源和去處,用超級流動性成為真正的鏈上基石。

第三條道路

要理解Hyperliquid,就不能單純地談論Hyperliquid 本身。

必須在和Uniswap 等現貨DEX 對比中說,現貨視角的合約產品,是藉錢炒幣的賭博,流動性極難維持,請注意,現貨DEX 難點是流動性製造,因此AMM 和Bonding Curve 才無比重要。

Uniswap 可以透過多鏈部署促進更多資產參與交易,即使只在本鏈上也可促進協議TVL 成長,但是合約DEX,無論是dYdX、GMX 或Hyperliquid 都要「吸引」流動性匯集一處,這也是幣安等CEX 的天然優勢所在。

中心化天然有利於流動性集中。

必須在和dYdX 和GMX 等同行的對比中說,GMX 視角的Perp DEX,是結合dYdX 的訂單簿下鏈撮合、鏈上交易和流動性代幣化的組合產物,這也是GMX 2022 瘋狂營收的本質,透過LP Token —> GMX Token 的「瘋狂誘導」維持流動性。

Hyperliquid 也是如此,但是營運更為精細,封閉的HyperCore 負責現貨和合約交易,這是認為Hyperliquid 中心化的主要依據,HyperEVM 負責「區塊鏈」的部分,運營上的概念模糊,長期讓Hyperliquid 處在去中心化和中心化的加態,也隱藏其顯著和中心化。

去中心化天然有利於品牌效應。

必須在和幣安的動態博弈、陪伴中成長,要成為最強的流動性,要有中心化的效率,去中心化的體驗,dYdX 的訂單簿撮合機制改進,GMX 的流動性代幣“賄賂”機制,以及BNB 聯通BNB Chain、主站的作用–$HYPE 聯通PE 聯通。

最終,Hyperliquid 完成了以往難以耦合的多個矛盾體,系統工程再一次發揮自己的魔力,現有的技術要素堆疊出當下市場最優的PMF,甚至還有對幣安思路的改進。

- 多鏈部署/ 集中流動性

- 橋接/ 鏈抽象/ 聚合器/ 意圖

- 去中心化UI/ 中心化UX

要成為市場的基礎設施,就要盡可能捕捉更多的入口,Phantom 就很適合作為Solana 生態的導流器,但是不能補貼換市場,分潤是比代幣補貼更明智的做法。

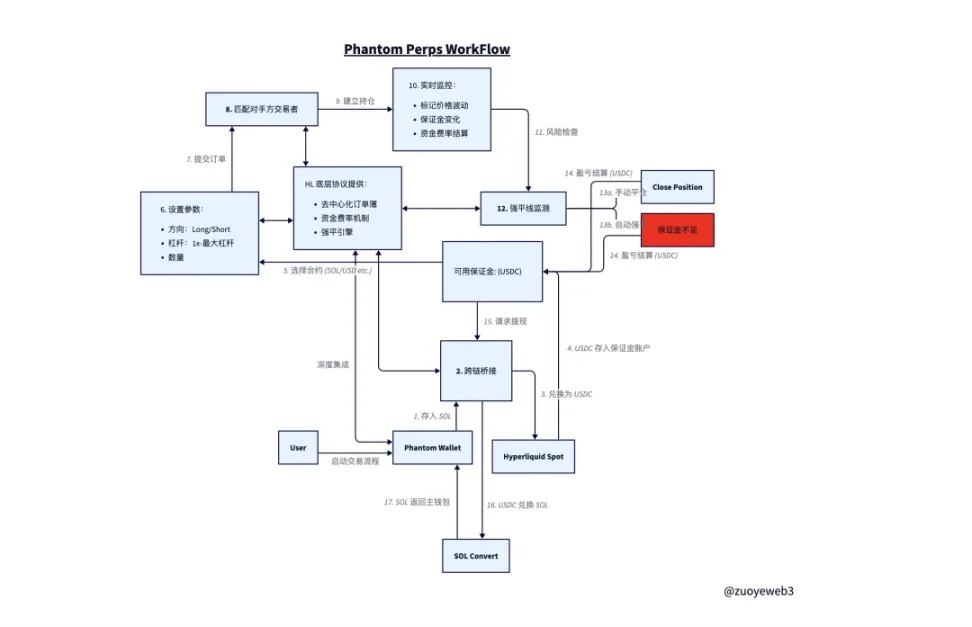

圖說:Phantom 合約工作流程,圖片來源:@zuoyeweb3

在Phantom Perps 設計想法中,不同以往的登陸dYdX 或Drift,而是將Hyperliquid 內嵌自己的介面之內,前提是Solana 上的SOL 透過橋接進入Hyperliquid 現貨帳戶並兌換為USDC,進而轉移至Hyperliquid 合約帳戶充當保證金。

橋接可能由Unit protocol 提供的Hyperunit 進行支持,但是不完全確定,歡迎補充相關信息,安全評估也很重要。

之後的交易流程和清算環節,Phantom 和Hyperliquid 角色互換,Phantom 介面只進行相關展示,實際操作完全由Hyperliquid 控制,這也是和dYdX 和Drift 最大區別,用戶資金會真的進入Hyperliquid 體系。

在決定平倉後,用戶的利潤或損失都會以USDC 計價,但是會逐步unwrap 成SOL,具體而言,USDC 需要先從Hyperliquid 合約帳戶進入現貨,隨後在現貨兌換為SOL,再橋接退回至Solana 鏈上,最終以SOL 形式顯示在Phantom 內。

這樣做的好處是資金自由度更高。

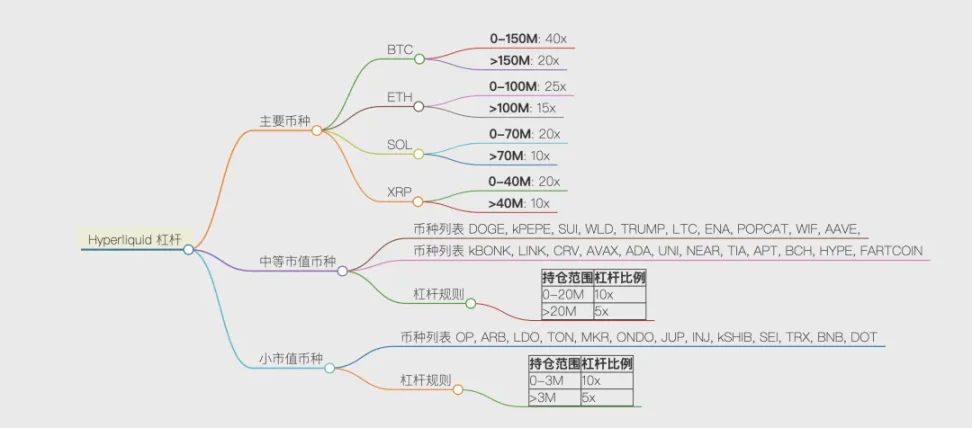

用戶的SOL 進入Hyperliquid 後,可交易Hyperliquid 支持的任意幣種,根據資金量大小,選擇最高40x 槓槓,當然,在頻繁遭遇攻擊後,Hyperliquid 的風格是越小眾的幣種、資金量越大的倉位,槓桿倍數會越低。

圖說:HL 槓桿體系,圖片來源:@zuoyeweb3

這樣做的壞處是系統安全性會降低。

橋接資產的進入與退出,在市場行情極端波動之時會經過考驗。

在交易過程中,用戶需要信任Hyperliquid,本質上需要達到跟幣安等CEX 一樣的信任等級,即交易所不會侵吞用戶資產,並會按用戶指示完成匹配。

Hyperliquid 並非簡單和Phantom 進行合作,而是希望將其作為自己滲透和掌控Solana 的盟友,無疑是對Solana 本土DEX 的主動進攻,幣安等為代表的CEX、各鏈本土DEX,接下來都要考慮如何面對Hyperliquid。

BNB 表現遠超過任何交易所代幣,代表的是幣安對流動性的掌握,Hyperliquid 也是如此,從現貨到Perps,從以太坊到Solana,概莫能外,這是一場不成功便成仁的衝鋒。

新興收益點

Hyperliquid 並不便宜,換言就是獲利能力超強。

相較於dYdX 和幣安,Hyperliquid 從來都不是以廉價取勝,巧了,Phantom 也是盈利小能手,從SOL 質押到交易,從單鏈到多鏈,業務多元化能力極強。

MetaMask 已經是皮夾界遙遠的神話,Phantom 才是現實。

但還不夠稱得上未來,Backpack 還想在Solana 上同室操戈,OKX Wallet 更是強敵在側,既然CEX 和DEX 融合是本週期主軸,那幣安+ Pancakeswap,OKX 主站+ OKX Wallet,Backpack Wallet + Backpack Exchange 都有自己的機會和打法。

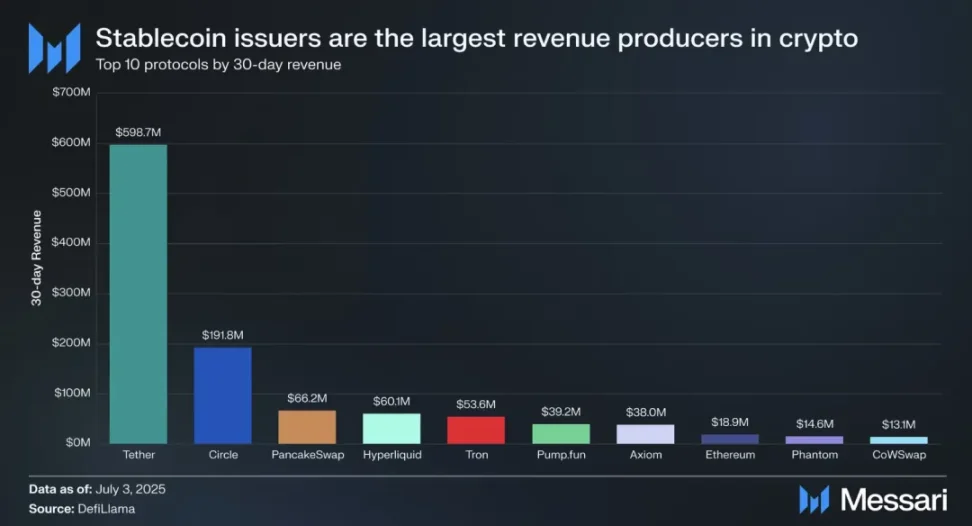

圖說:協議收入,圖片來源:@MessariCrypto

穩定幣還會繼續存在,Meme 和鏈上發行、交易工具能延續多久未可知,公鍊和DEX 需要重新尋找自己的增長點,Hyperliquid 自己就是公鏈、DEX、穩定幣和Meme 的存放處,但是缺錢包工具,或者說,觸達更散戶、更大眾的市場。

這確實反直覺,但是巨鯨才是Hyperliquid 的主要玩家,雖然資金體量夠大,但是沒有足夠數量的散戶,很難運行起穩定幣、Meme,甚至是RWA 等更高頻、日用性的產品。

散戶的意義是進行邊緣性創新和大眾化觸達,足夠數量的數據才能「湧現」智能,隨機性才能觸發演化的萬般可能。

剛好,Phantom 就有足夠的散戶數量,至少是Solana 第一。

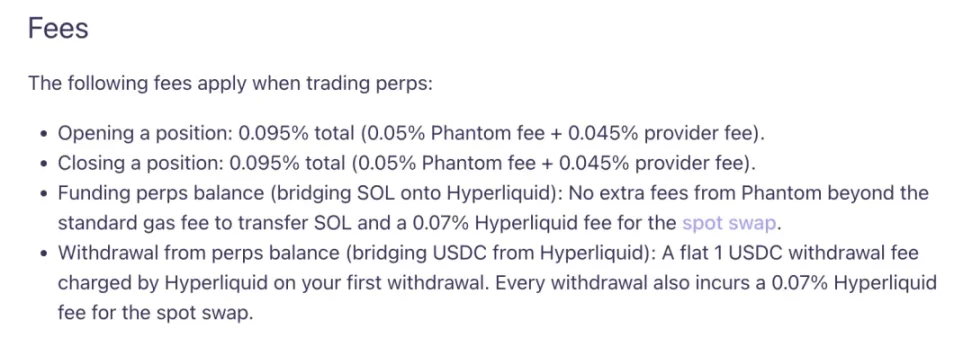

圖說:Perps 主要費用,圖片來源:@phantom

此外,雙方的合作也是有利可圖,在各個角度和出入口,都貼心的設置了收費錨點,Phantom 和Hyperliquid 兩道閘口會收費,不知道競品們有沒有提速降費的好想法,HL+Phantom 也會成為惡龍嗎?

結語

HL 決定透過錢包吸收更多新用戶,Phantom 希望走出Solana 錢包的刻板印象,走向更主流的市場。

CEX 比拼幣股,DEX 積極獲客,可以窺見的是Crypto 流量已經達到瓶頸期,單純的產品類型已經無法支撐自身業務,相互競合、收購和攻擊會越來越頻繁。

每個週期都會是交易所和公鏈的競技場,這一次,會是Hyperliquid 對戰幣安,Solana 對戰以太坊嗎?