作者:Lyv

引言

今年以來,黃金風頭一時無兩——在貿易摩擦、美債波動、地緣緊張的多重擾動下,黃金一舉跑贏了比特幣、納指和所有主流大類資產,“王者歸來”的呼聲再起,年內漲幅已超過50%。而相較之下,近年逐漸獲得避險屬性的「鏈上黃金」比特幣僅上漲約15%。這明顯的強弱分化現象引發了市場關於「為何黃金強而比特幣弱?」、「比特幣是否還值得投資」的熱烈討論。

透過仔細刨析黃金的歷史定價法則和買盤邏輯,我們依然堅持認為,比特幣作為數位時代的新興避險工具,目前在經歷一個「避險+ 風險二象性」的歷史階段。長期看來,比特幣的獨特性、稀有性意味著其擁有和黃金一樣顯著的長期配置價值;而當下全球投資組合對比特幣的低配位意味著更高的配置槓桿與收益空間。

本文以Q&A 形式,從避險邏輯演進、黃金與比特幣的對沖機制、長期配置比例、尾部風險定價等角度系統梳理我們的配置框架,並引入全球主流機構和投資人的觀點,進一步論證為什麼在當前和未來的全球資產組合中,比特幣值得更高權重的戰略性關注。

Q1.理論上黃金和比特幣都具有避險屬性,但兩者在避險角色上有何不同?

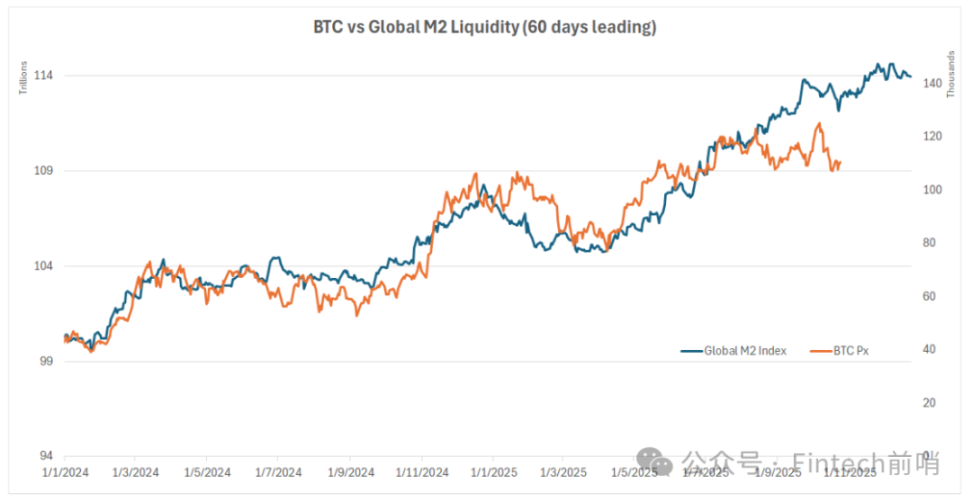

答:市場普遍認為,黃金是傳統「碳基世界」的成熟避險資產。而比特幣則可被視為「矽基世界」的價值儲存新秀,而非成熟的避險工具,目前仍具有較強的風險資產屬性。我們觀察到,在2024 年初比特幣ETF 通過以前,比特幣價格與納斯達克指數相關性高達0.9;在ETF 通過以後,比特幣價格與納斯達克指數的相關性下降到0.6,並明顯開始跟隨全球M2 流動性,展現出和黃金類似的“抗通膨”屬性。

高盛有分析指出,相較於黃金,比特幣回報雖更高但波動率極大,在風險偏好強時比特幣表現往往類同股票,一旦股市下跌,比特幣對沖效果不及黃金。因此黃金目前在避險方面更為可靠,而比特幣仍處於從風險資產過渡到避險資產的階段。

橋水基金創辦人雷·達裡奧(Ray Dalio)也強調,如果投資者需要在資產配置中保持中立並分散風險,可以考慮黃金或比特幣,但他個人更偏好黃金這一經過歷史檢驗的對沖工具。他指出,比特幣雖然具備有限供應和一定的儲值潛力,但在避險地位上遠未及擁有悠久歷史支撐的黃金。

Q2.自2007 年以來黃金價格的主要驅動因素是什麼?為什麼2022 年俄烏戰爭後央行成為黃金的主要買盤?

答:自2007 年全球金融危機以來,美國實際利率已成為黃金價格的關鍵驅動因素之一。由於黃金本身不產生利息(”零票息「資產),其價格與實際利率水準呈負相關-當實際利率上升時,持有黃金的機會成本提高,金價往往下跌;而當實際利率下降(甚至轉為負值)時,黃金相對吸引力上升,金價走強。我們注意到近十五年來這一關係非常顯著:例如2008 年後聯儲大息,引發金年起實際利率回升則令金價承壓;在2016 年聯準會進入負利率期間,我們則看到了北美ETF 的大舉流入。

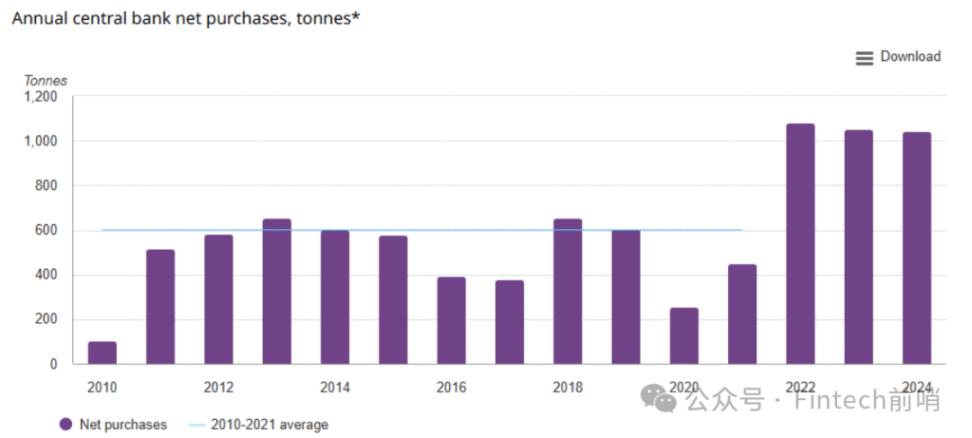

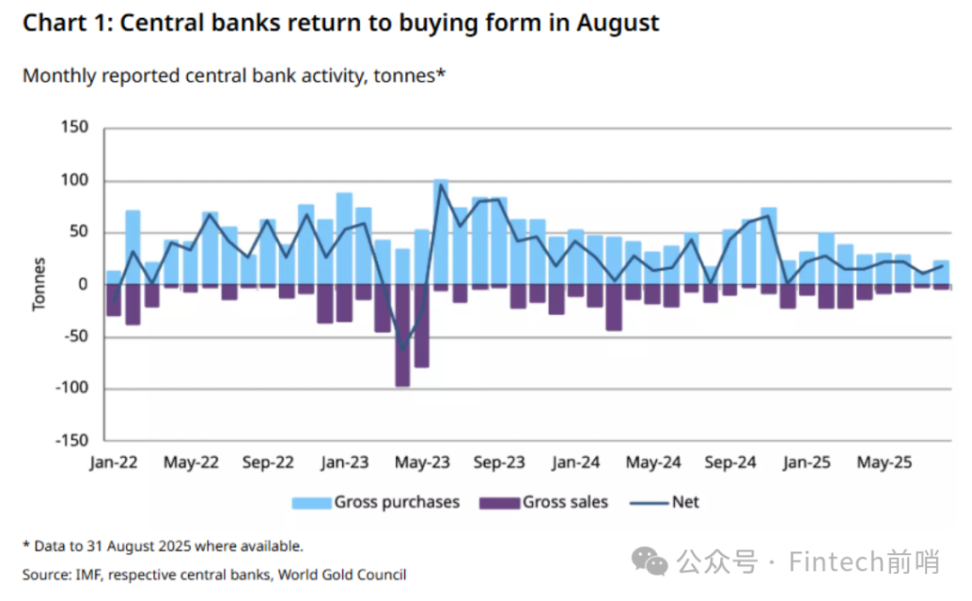

2022 年俄烏戰爭爆發後,全球央行大幅增持黃金,成為推動金價的新主導因素。當年各國央行淨購金量創下歷史紀錄,此後每年均超過1,000 噸。 Metals Focus 的數據顯示,2022 年以來央行年購金量遠超過此前多年平均水平(2016–2021 年均值457 噸),2025 年預計仍將購買約900 噸。這些官方買盤在2022–2025 年貢獻了全球黃金年需求的23%(投資需求的40% 以上),佔2010 年代的兩倍。目前,全球央行持有接近3.8 萬噸黃金,超過17% 的地表黃金總量,佔首飾、科技以外的投資用途總量的44%,仍有上升空間。

世界黃金協會的最新問卷調查顯示,各國央行持續對黃金抱持樂觀預期。絕大多數受訪者(95%)認為,未來12 個月全球央行的黃金儲備將增加;創紀錄的43% 的受訪者認為,本國的黃金儲備也將同期增加,無人預期其黃金儲備會下降。

推動央行」爆買「黃金的思考源自於1)地緣政治對沖2)儲備資產多元化:俄烏衝突引發的西方制裁凍結了俄羅斯外儲的一半,不少新興國家開始考慮以黃金替代部分美元資產。隨著美國債務激增和信用前景堪憂,美債等美元資產的吸引力相對下降,這進一步提高了黃金作為儲備資產和險避工具的吸引力。

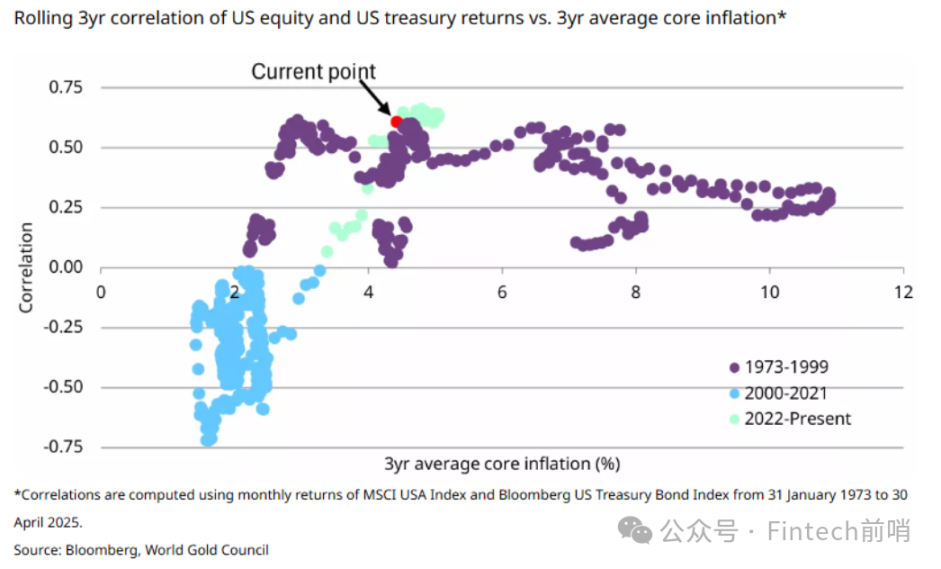

而一些大型長線投資機構的配置需求,也來自於」股債蹺蹺板「越來越多的失靈時刻:從2022 年開始,股債出現更多正向相關性,與過去20 年我們所熟悉的」股債6:4 配置「敘事相背離:

Q3.黃金避險功能主要針對哪些重大尾部風險的避險?

答:從上面的分析不難看出,黃金今後的避險價值應主要體現在對沖兩類相對獨立的極端尾部風險:

- 美國債務或通膨危機(即美元信用/ 主權債務風險)

- 重大地緣政治經濟衝突

首先,在債務失控或高通膨場景下,法幣可能大幅貶值甚至出現信用危機,黃金作為長期價值儲藏和通膨對沖的作用凸顯。世界黃金協會對近60 家央行的調查顯示,各國央行持有黃金的首要動機正是將其視為長期價值儲備和通膨對沖工具,以及在危機時期表現優異的資產。央行官員們也將黃金視為有效的投資組合分散器,用來對沖經濟風險(如滯脹、衰退或債務違約)以及地緣政治風險。

例如,美國債務迅速上升引發美元長遠價值擔憂,黃金可以在此類極端情境下充當」盾牌「。其次,在地緣政治衝突方面,黃金被視為動盪時期的安全港。每當發生戰爭或國際關係緊張,如2018 年中美貿易戰、2022 年俄烏戰爭、2025 年美國關稅衝擊,風險避險資金往往流入價錢。 Index)之間的正向」冪律「關係:

這也解釋了為什麼近期黃金跑贏比特幣:在中美貿易對抗出現新一輪升級的過程中,各國央行和長線投資機構作為主要配置方,結合對於美債長期牛市的不確定性上升,理應更青睞他們更熟悉的資產:黃金。

Q4.在理想的資產組合中,黃金配置比例該如何反映尾部風險的預期?

答:黃金常被比喻為投資組合的」保險「-在正常時期可能拖累收益,但在危機中提供保護。因此,當管理人認為未來發生極端事件的風險上升時,往往會提高黃金持倉作為避險。黃金能夠明顯緩解金融壓力時期投資組合的潛在損失,在市場嚴重下挫(左尾事件)中表現出穩定的分次。散收益。

簡言之,投資組合中黃金的權重可以視為基金經理人對極端尾部風險發生機率的一個映射。如果基金管理人認為未來5-10 年內發生上述兩個尾部事件的機率正在上升,那麼提高黃金在組合中的比重是合理的。這一配置就像是給投資組合購買一份保險,其比例大小反映了管理人對災難性事件的主觀機率判斷。

那麼現在我們可以做一個簡單有趣的思想實驗:如果我們認為上述的兩個重大風險,在接下來5 年中兌現的機率是10%(例如5%+5%),那麼我們對抗這兩類風險資產的比例也應該相應提高到10%;如果看往後10 年,兌現機率上升到15%-20%,我們的配置比例也似乎要提升到15-20%。隨著時間的推移,我們認為這兩個尾部風險的兌現機率一定是越來越高的。

Q5.目前全球資產配置中黃金和比特幣的佔比如何?市場人士對提高其權重有何建議?

答:根據高盛最新研報估計,目前全球投資組合中黃金配置約佔6%,比特幣僅約0.6%,後者相當於前者的十分之一左右(總市值對比更小),顯示比特幣作為資產配置仍處於早期階段(相較之下黃金已是主流資產)。

鑑於近期全球宏觀環境的動盪,許多知名機構和投資大師呼籲提高黃金(以及一定程度的比特幣)的配置權重。橋水基金的瑞·達裡奧近期就明確表示,從戰略資產配置角度來看,投資組合中黃金比例應提高到10%-15% 左右,顯著高於傳統投顧普遍建議的黃金權重(通常5% 上下)。值得注意的是,達裡奧在2022 年曾只建議約1-2% 的比特幣/ 黃金配置,但如今由於風險上升將這一比例提升數倍至15%,反映出他對避險資產重要性的重新評估。

其他知名投資人也發出了類似聲音:例如」雙線資本「創辦人傑弗瑞‧岡拉克(Jeffrey Gundlach)近日甚至表示,將投資組合接近四分之一(25%)配置於黃金也不為過。一些研究和歷史回測結果亦支持更高的黃金比重:一家資管機構的長週期分析顯示,黃金配置約17% 時組合的風險調整後回報率最高。

比特幣方面,隨著機構態度轉變,亦有觀點建議適度提高配置。如灰階(Grayscale)基金建議將比特幣視為」核心資產「之一,配置比例可考慮5%-10%。總的來說,當前全球黃金配置遠高於比特幣,但各界普遍認為有必要在傳統組合中增加兩者比重,以增強對極端風險的抵禦能力。

Q6.回到我們的思想實驗:如果認為未來5 年有10% 的尾部風險、未來10 年有20% 的尾部風險,應該如何同步上調黃金和比特幣等對沖性資產的配置?

答:在這種尾部風險機率不容忽視的假設下,投資人應較常規情形顯著提高避險資產配置。經驗表明,當預期極端事件可能發生時,提前佈局黃金、比特幣等對沖資產有助於保護組合免受衝擊。這種想法與」黑天鵝「對沖策略類似:用小部分成本去對沖小機率重大風險。

從機率映射出發,對沖20% 的尾部風險,資產組合中需要配置等量的避險資產,即黃金和比特幣的總配置比例要達到20%。 假設我們把黃金權重提高到15%,把比特幣提高到5%。那麼黃金在全球持股的比例將從目前約6% 增至15%,相當於提升了2.5 倍;而將比特幣從約0.6% 提至5%,提升幅度超過8 倍。

這顯示在一個理想化的避險組合中,比特幣的配置提升潛力(相對當前基準)遠大於黃金。因為黃金作為成熟資產,全球持有量和配置比例已不低,要再提高一倍以上需要巨大體量資金;而比特幣起點很低,即使提升幾倍,其在全球資產中的佔比仍然不大。這種懸殊的提升倍數也意味著比特幣價格對增量配置的敏感度更高——少量資金流入即可明顯推升其價格。

在實際市場操作中,機構投資人已經開始反映這個理念。一些大型投行近年來主動納入加密資產配置上限,以預防系統性風險。摩根士丹利全球投資委員會在最新建議中首次將比特幣納入資產配置模型,針對高風險承受客戶的激進成長組合建議最高配置4% 於加密資產(平衡型組合則上限2%,保守組合暫不配置)。

另外有分析師指出,未來若比特幣逐步獲得類似黃金的儲備地位,其市值可望逼近黃金的規模。當然,這需要許多前提條件,但從配置比例的提升空間來看,比特幣相對黃金具備更大的全球資產配置槓桿(2.5x vs 8.0x)。這也是為什麼在強調提高黃金部位的同時,不少機構投資者開始關注配置一定量比特幣:兩者搭配既可對沖傳統金融風險,又能博取新興避險資產崛起的超額收益。

Q7.相對黃金,比特幣作為資產納入組合的價值主要體現在哪些優勢或獨特性?

答:我們認為,從純粹的經濟設計來看,比特幣超長期可以是比黃金更合適的避險資產,面對上述的兩個尾部風險都有機會展現更剛性的避險能力。

首先,供應剛性。比特幣的發行上限永久限定在2,100 萬枚,不像法幣可被無限增發,或商品探勘新的儲備、回收效率提升等。這種「矽基數位稀缺性」使其成為類似黃金的稀缺資產,具有抗通膨的長期儲值潛力。更重要的是,比特幣的年度通膨率在2024 年減半後已降至1% 以下,遠低於黃金每年新增供給的2.3%。

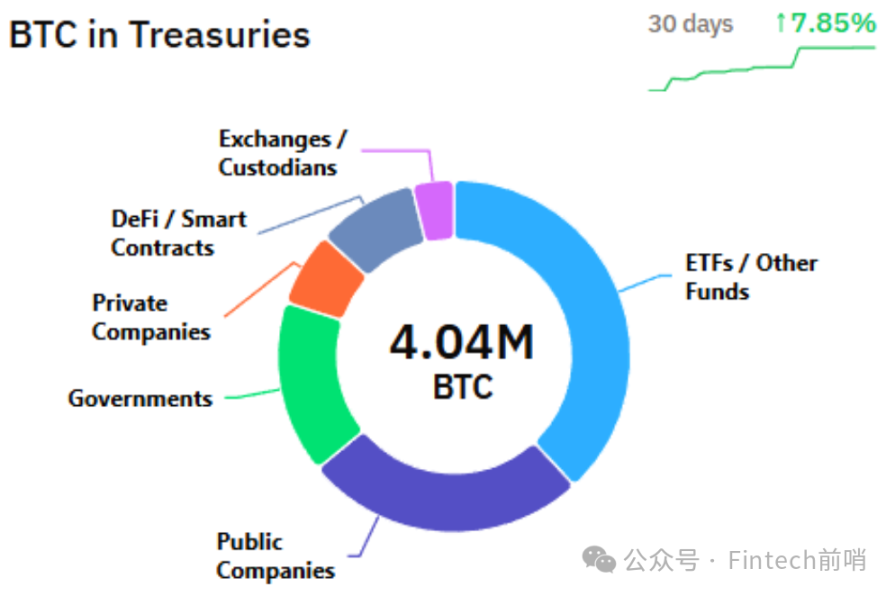

第二,「Buy and Hold」持股仍低。我們分析顯示,目前主流機構投資者對比特幣的配置比例很小,其中「Buy and Hold」的參與者持幣量不超過10%,算上全部ETF 持有者也只有17%(ETF 中有大量的對沖基金和散戶投資者,不可以全部算作「Buy and Hold」)。作為對比,黃金「Buy and Hold」持有者在2024 年底已達到投資用途黃金的65%,其中央行佔比44%,ETF 持有量僅4%。

這意味著隨著認可度提高,未來潛在的增配空間龐大。 BlackRock 執行長Larry Fink 近期公開稱比特幣是「新一代的黃金」,並支持將其納入退休金等長期資金配置。

第三,鏈上透明。所有比特幣交易都記錄在公開的區塊鏈上,可供任何人查詢驗證。這種前所未有的透明度提高了市場信任度,投資者可以即時監控比特幣網路的流通和儲備狀況,不存在資產「黑箱」。相比之下,央行黃金儲備和場外交易往往缺乏即時透明度。

第四,去中心化抗審查。比特幣網路由全球無數節點共同維護,沒有任何中央機構能夠單方面控製或作廢交易。這種去中心化帶來極強的抗審查能力——任何國家或機構都難以凍結或沒收比特幣帳戶,也無法透過增發來稀釋其價值。在極端情況下,非實體持有的黃金也會有對手方風險;戰爭期間黃金會面對禁運、罰沒等風險,而比特幣只需有電力、網路、和私鑰,即可完成價值儲存和支付轉移。

總之,比特幣的固定供應和技術架構賦予其與生俱來的抗通膨、低相關性和抗審查特質。這使其在長期資產配置中有望扮演數位時代價值儲存和風險對沖的新角色,作為黃金和其他避險資產的有益補充。