作者:Cathie Wood

編譯:嗶嗶News

本文不作為投資建議。請讀者嚴格遵守當地法律法規。

重點:ARK創辦人Cathie Wood在這篇2026年新年展望中指出,AI、機器人、區塊鏈等技術正推動資本支出創新高,同時通膨回落、生產力提升,長期可望推動GDP成長。文章也分析了黃金、比特幣、美元走勢及市場估值,為投資者提供宏觀與科技結合的參考視角。

祝ARK的投資者以及所有支持者新年快樂!

我們由衷感謝你們一直以來的支持。

正如我在這封信中所展示的,我們確實認為,投資者有充分的理由保持樂觀!希望你能享受接下來的討論。從經濟史的角度來看,我們正站在一個重要的時間節點上。

被壓緊的彈簧(COILED SPRING)

儘管過去三年美國實際國內生產總值(GDP)持續增長,但美國經濟的內在結構卻經歷了一場“滾動式衰退”,逐漸演變成一根被壓緊的彈簧,在未來幾年中有可能強勁反彈。

為了因應COVID相關的供給衝擊,聯準會在2022年3月至2023年7月的16個月內,將聯邦基金利率從0.25%提高至5.5%,漲幅高達22倍。

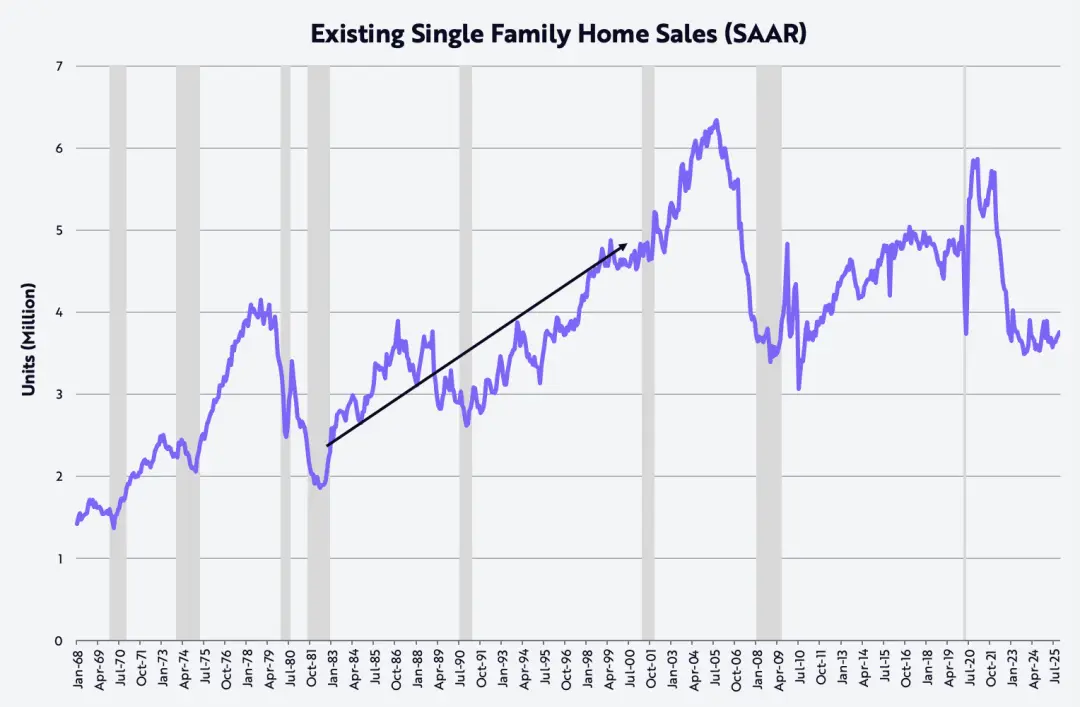

這一史無前例的緊縮,推動住房、製造業、非AI資本開支,以及中低收入群體相繼陷入衰退,如下圖所示。

以成屋銷售為例,美國房屋市場從2021年1月年化590萬套,下降至2023年10月的350萬套,跌幅達40%。

這一水準上一次出現是在2010年11月,並且在過去兩年中基本維持在這一低位附近。

更能說明「彈簧被壓得多緊」的是:目前成屋銷售量與20世紀80年代初相當,而當時美國人口規模比現在低約35%。

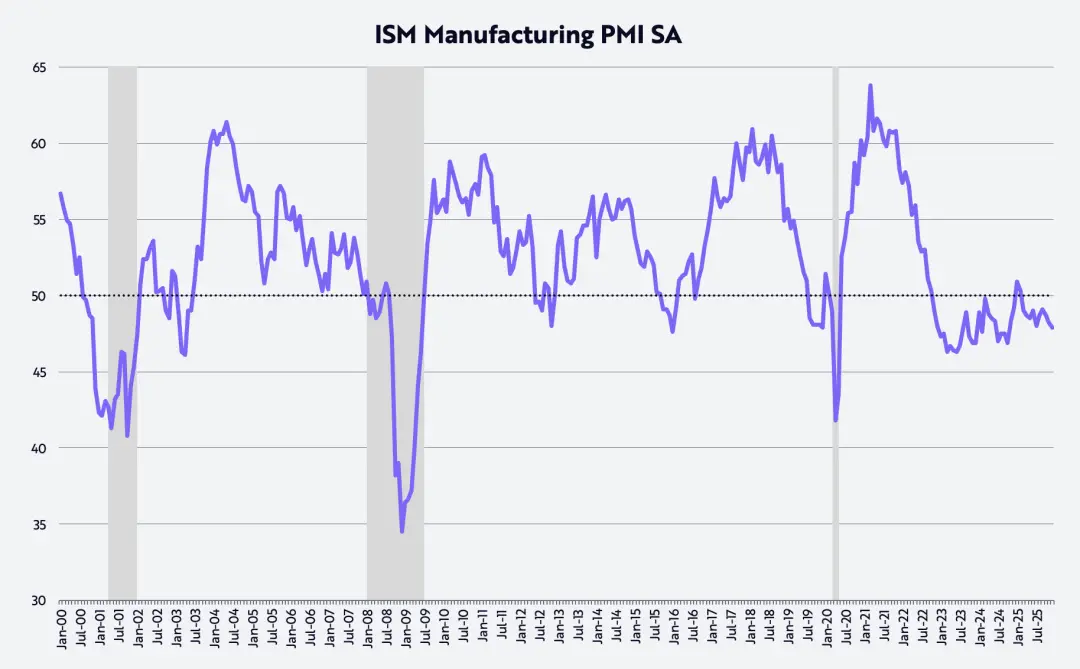

從美國採購經理人指數(PMI)來看,製造業已經連續約三年處於收縮狀態。在該擴散指數中,50是擴張與收縮的分界線,如下圖所示。

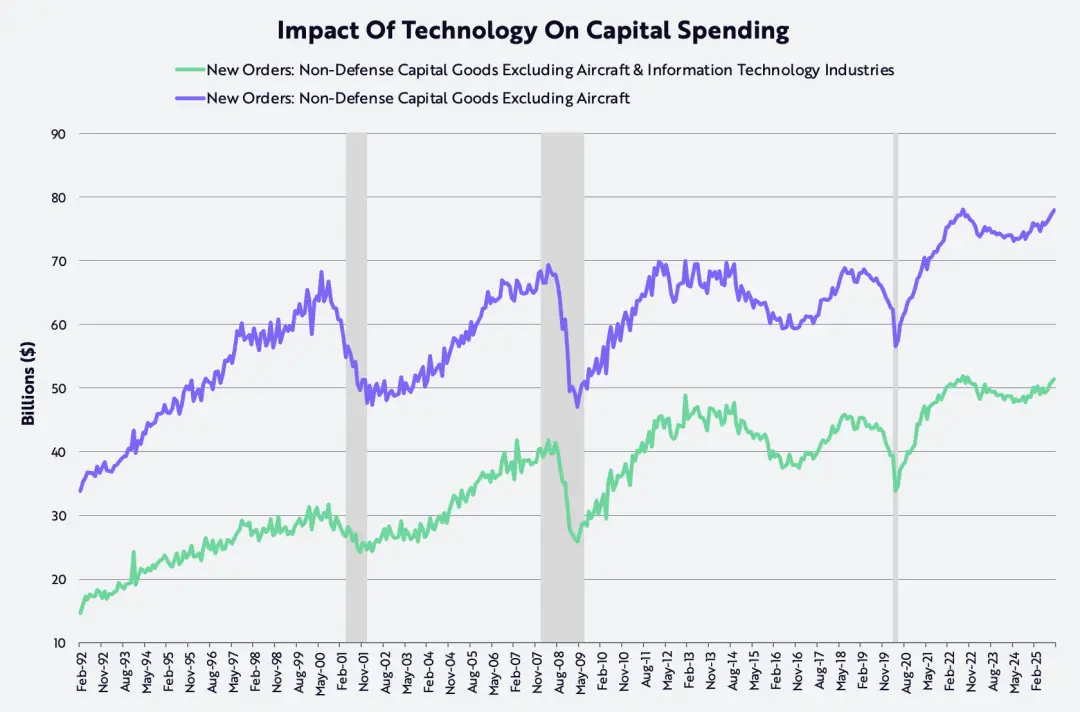

同時,以「非國防資本品(不含飛機)」衡量的資本支出在2022年中期達到峰值,隨後回落,目前剛回到當時的水平,無論是否包含科技支出。

事實上,自90年代科技與電信泡沫破裂以來,這項資本支出指標在20多年裡一直難以突破,直到2021年,COVID引發的供應衝擊迫使數位化和實體投資同步上台階。

曾經的“天花板”,如今看起來正在成為“地板”,因為AI、機器人、儲能、區塊鏈技術和多組學測序平台都已進入可大規模應用階段。

在上世紀九十年代科技與電信泡沫之後,資本支出在大約700億美元這一水平附近經歷了長達20年的反覆觸頂過程;

而現在,這一階段正在讓位給可能成為史上最強勁的一輪資本開支週期,如下圖所示。

在我們看來,AI泡沫還在多年後。

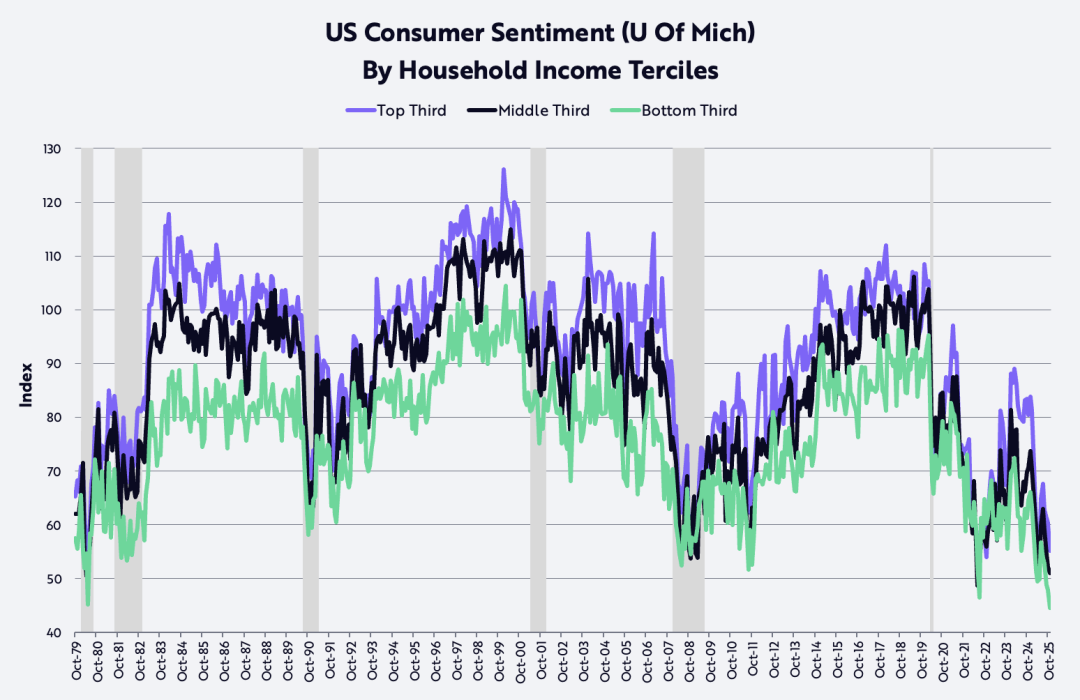

根據密西根大學的數據,低收入和中等收入群體的消費者信心,已經低到上世紀80年代初的水平,當時兩位數的通膨和利率嚴重侵蝕了購買力,並將美國經濟拖入連續衰退。

更值得注意的是,近幾個月,高收入族群的信心也明顯下滑。我們認為,消費者信心是目前被壓得最緊、最有可能反彈的那根彈簧之一。

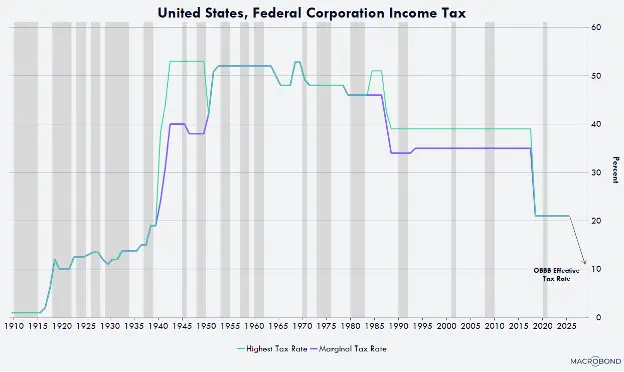

去監理與低稅、低通膨、低利率

由於去監管與減稅(包括關稅)、通膨下降以及利率下行的疊加效應,美國過去幾年的滾動式衰退,有可能在未來一年及更長時間內迅速而劇烈地逆轉。

去監管正在釋放各行業的創新活力,其中以AI與數位資產領域為首,由首位「AI與加密貨幣事務負責人」 David Sacks主導。

同時,對小費、加班費和社保的減稅,預計將在本季為美國消費者帶來可觀的退稅,使實際可支配收入增速從2025年下半年的年化約2%,躍升至本季度的約8.3%。

企業方面,製造設施、設備、軟體和美國本土研發支出的加速折舊政策,將把有效企業稅率壓低至接近10%——這將是全球最低水準之一。

例如,任何在2028年底之前於美國啟動製造設施建設的企業,都可以在該建築投入使用的第一年實現全額折舊,而不再需要像過去那樣在30到40年內分期攤銷。

設備、軟體以及本土研發支出同樣可以在第一年達到100%折舊。這一顯著的現金流利良好,已在去年的預算案中永久化,並追溯適用於2025年1月1日。

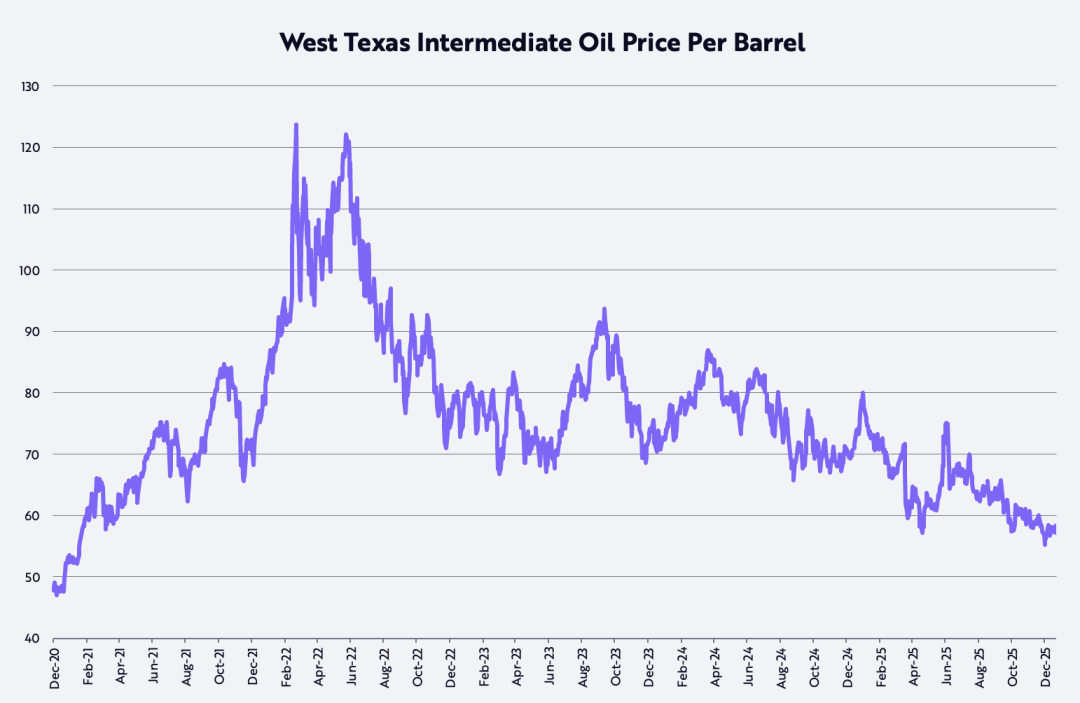

在過去幾年stubborn地維持在2%–3%區間後,CPI衡量的通膨,未來幾年可能降至出人意料的低位,甚至不排除轉負。

在過去幾年裡,以消費者物價指數(CPI)衡量的通膨頑固地徘徊在2%–3%區間;

但在未來幾年內,通膨很可能下降到出乎意料的低水平,甚至不排除轉為負值。出現這項變化的原因有多方面,如下圖所示。

首先,自2022年3月8日疫情後的高點、約124美元/桶以來,西德州中質原油(WTI)價格已下跌約53%,目前年減約22%。

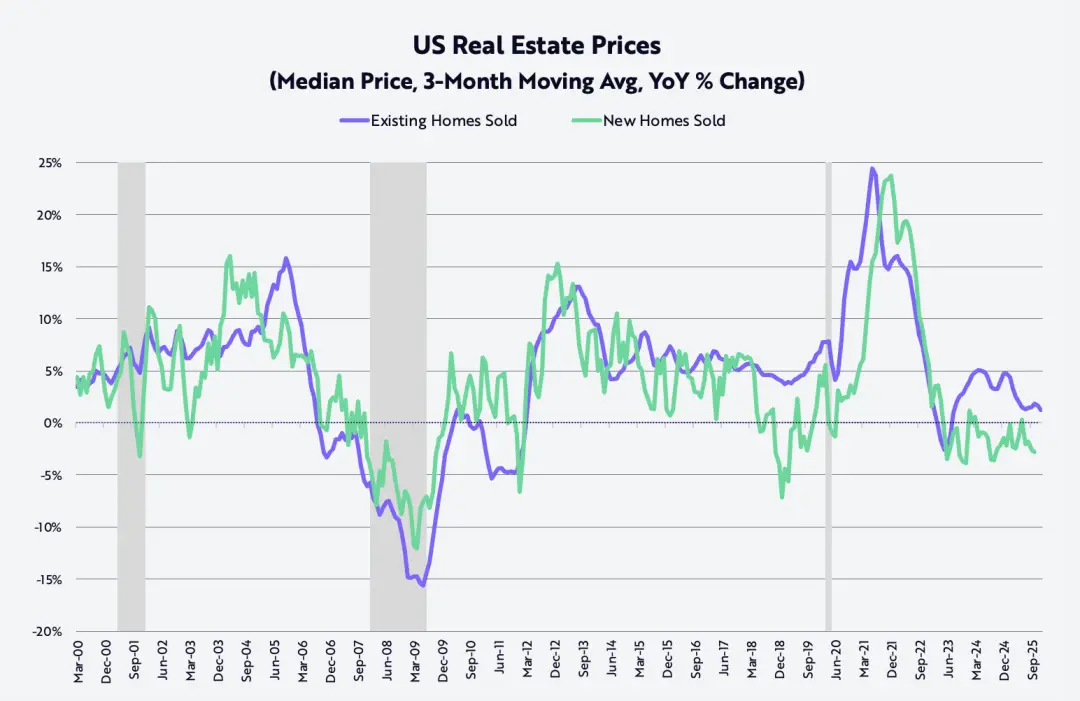

其次,自2022年10月見頂以來,新建獨棟住宅的銷售價格已下跌約15%;

而成屋獨棟住宅價格通膨(以三個月移動平均計算)則從2021年6月疫情後的年減約24%,大幅回落至目前的約1.3%,如下圖所示。

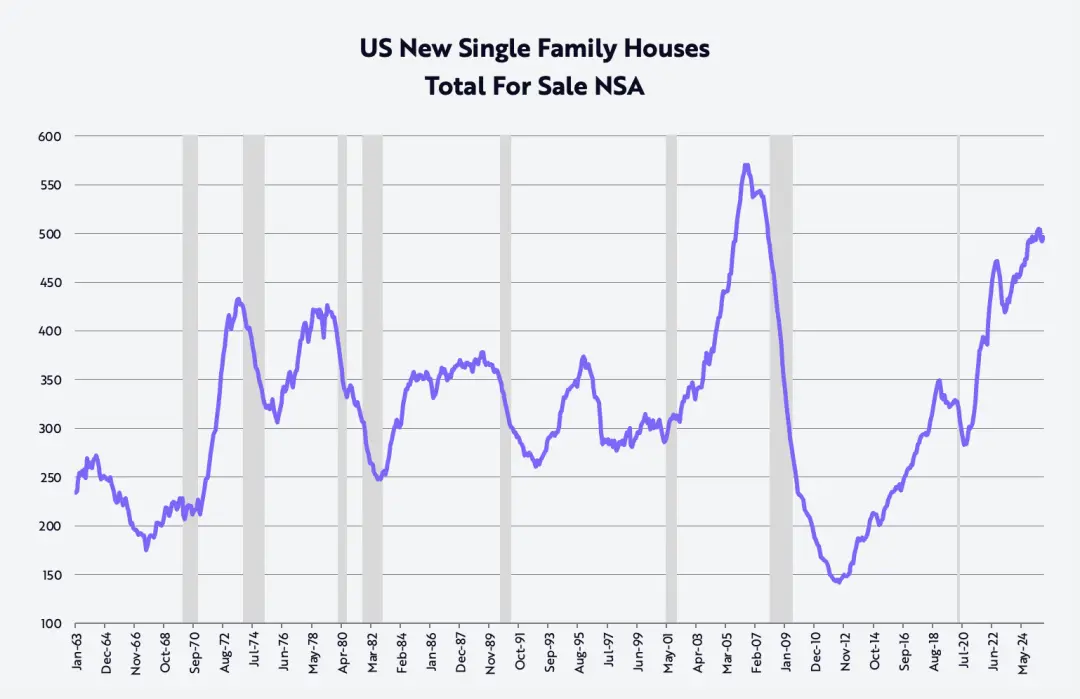

此外,在第四季度,為了去化已接近50萬套的新建獨棟住宅庫存,這一水準上一次出現還是在2007年10月,全球金融危機前夕。

三家主要住宅建築商在同比基礎上大幅降價:

Lennar年減10%,KB Homes下降7%,DR Horton下降3%。這些價格下調將在未來幾年以滯後的方式逐步傳導並體現在CPI中。

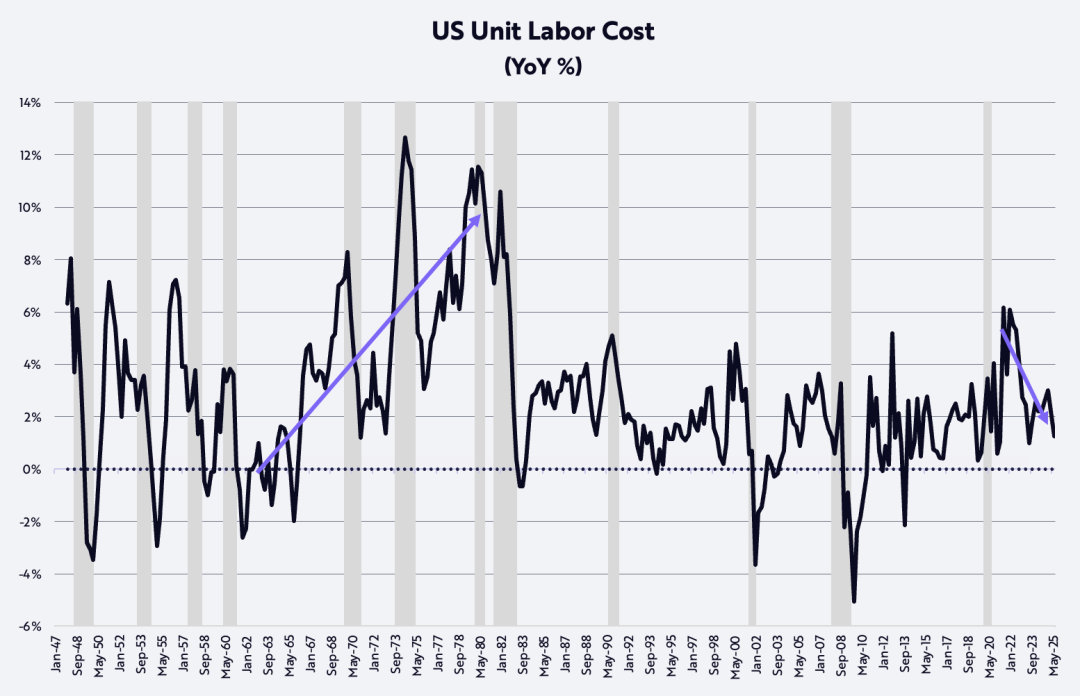

最後,非農業生產力,這對抗通膨最強有力的因素之一,在滾動式衰退背景下依然表現強勁,第三季年增1.9%。

與每工時薪資成長3.2%相對對照,生產率提升已將單位勞動成本通膨壓低至1.2%,如下圖所示。在這個數字中,完全看不到上世紀70年代那種「成本推動型通膨」的影子。

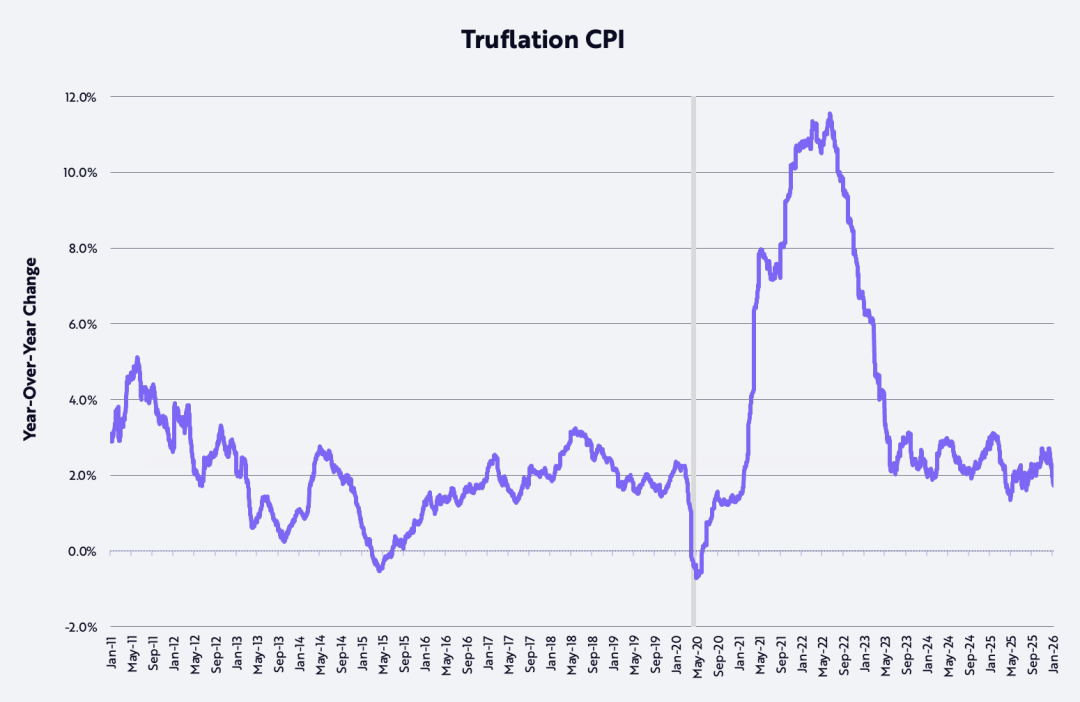

進一步印證此改善趨勢的是,Truflation指標衡量的通膨率近期已降至年減1.7%,如下圖所示,比美國勞工統計局(BLS)基於CPI的官方通膨數據低近100個基點(bps)。

生產率繁榮(Productivity Boom)

如果我們對科技驅動型顛覆式創新的研究判斷成立,未來幾年非農業生產力成長速度可能加快至4%–6%,進而進一步壓低單位勞動成本通膨。

AI、機器人、儲能、公鍊和多組學技術的整合,不僅會推動生產力進入新平台,還將創造巨大的財富。

生產力的提升,還有可能緩解全球經濟中顯著的地緣經濟失衡。企業可以將生產力紅利,沿著以下四個策略方向中的一個或多個進行分配:

擴大利潤率、增加研發及其他投資、提高員工薪酬,並降低產品價格。

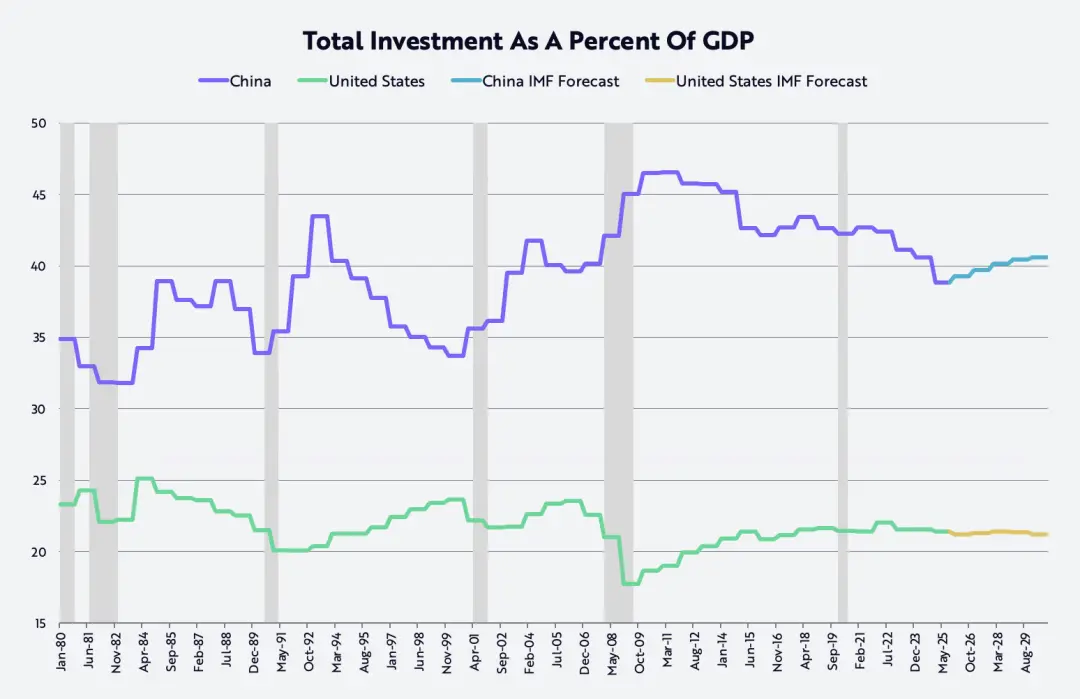

在中國,更高生產力對應的更高薪資和更高利潤率,有助於經濟結構從長期以來平均佔GDP約40%、幾乎是美國兩倍的過度投資,轉向更均衡的發展路徑(如下圖所示)。

自2001年加入世界貿易組織(WTO)以來,這項投資比例一直偏高。

提高勞工收入,將推動中國經濟由投資與「內捲式競爭」轉向消費導向,這也符合習近平主席提出的「反內捲」目標。

同時,美國企業則可能透過增加投資和/或降低價格,進一步提升其相對於中國企業的競爭力。

不過要指出的是,在短期內,技術賦能的生產力提升,可能會繼續放緩美國的就業成長,使失業率從4.4%上升至5.0%甚至更高,並由此促使美國聯邦儲備委員會(Fed)繼續降息。

在此之後,去監管及其他財政刺激措施,可望放大低利率的作用,在2026年下半年顯著加快GDP成長。

同時,通膨大機率持續放緩。不僅因為油價、房價和關稅下降,也因為推動生產力上升、壓低單位勞動成本的,正是這些同樣的技術力量。

令人驚訝的是,根據部分基準測算,AI訓練成本正以每年約75%的速度下降,而AI推理成本(即運行AI應用模型的成本)甚至最高可達每年99%的降幅。

這種前所未有的技術成本下降,將推動相關產品和服務在數量層面爆發式成長。

因此,我們並非意外未來幾年美國名目GDP成長率有可能維持在6%–8%區間,其動力來源包括:

5%–7%的生產力成長、約1%的勞動力規模成長,以及-2%至+1%的通膨水準。

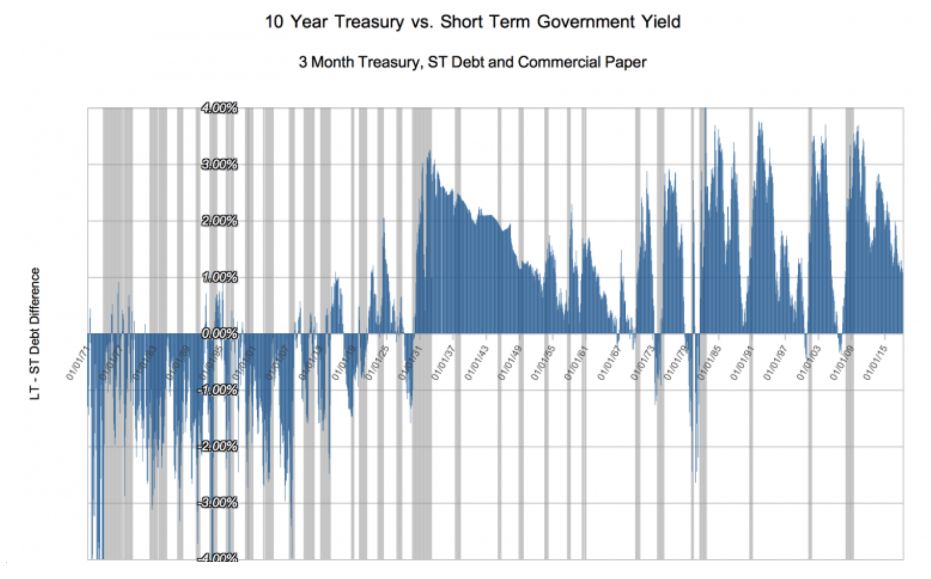

AI以及另外四大創新平台所帶來的通縮效應,將不斷疊加,營造出一種經濟背景,類似於截至1929年的那50年間,由內燃機、電力和電話通信所引發的上一輪重大技術革命時期。

在那段歷史中,短期利率基本上與名目GDP成長同步,而長期利率則對技術繁榮所伴隨的通縮暗流作出反應,結果是殖利率曲線平均倒掛約100個基點,如下圖所示。

其他新年思考(OTHER NEW YEAR THOUGHTS)

黃金價格上漲vs比特幣價格下跌

在2025年,黃金價格上漲了65%,而比特幣價格下跌了6%。許多觀察者將自2022年10月美國股市熊市結束以來,黃金價格從1,600美元上漲至4,300美元(累計上漲166%),歸因於對通膨風險的擔憂;

但另一種解讀是,全球財富創造的速度,例如MSCI全球股票指數上漲93%,已經超過了全球黃金供應量約1.8%的年化成長率。

換言之,黃金的新增需求,可能正在超過其供給成長。有趣的是,在同一時期內,在比特幣供應量年化僅成長約1.3%的情況下,其價格卻上漲了360%。

在這對比中,一個重要的差異在於:黃金礦商與比特幣「礦工」對價格訊號的反應方式完全不同。

黃金礦商可以透過增加產量來回應價格上漲,而比特幣則無法做到這一點。

比特幣的供應成長是由數學規則嚴格限定的:未來兩年其年增長率約為0.82%,隨後將進一步放緩至約0.41%。

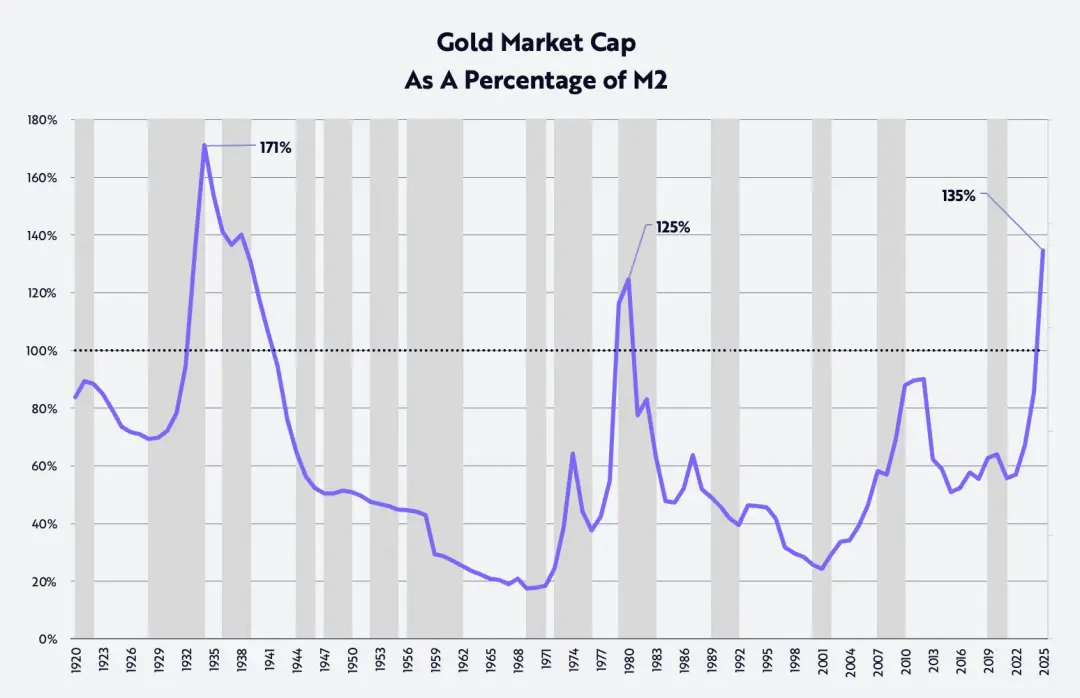

從歷史視角看黃金價格(The Gold Price In Perspective)

以黃金市值與M2貨幣供應量之比來衡量,在過去125年中,這一比值只在一個時期高於當前水平,即20世紀30年代初的大蕭條時期,當時黃金價格被固定在每盎司20.67美元,而M2貨幣供應量卻暴跌約30%,如下圖所示。

近期,黃金—M2比值已突破先前的歷史高點,而那個高點出現在1980年,當時通膨和利率均飆升至兩位數水準。也就是說,從歷史維度來看,目前黃金價格已處於極端水準。

同樣值得注意的是,從下圖可以看到,這一比值在長期內的下行階段,往往對應著股票市場的良好回報。

自1926年以來,根據Ibbotson和Sinquefield的研究,股票的長期複合年化報酬率約為10%。

在該比值於1934年和1980年分別觸及兩個長期高點之後,以道瓊工業平均指數(DJIA)衡量,股票價格在截至1969年的35年和截至2001年的21年中,分別上漲了670%和1,015%,對應的年化回報率分別為6%和12%。

值得注意的是,小型股在這兩個階段的年化報酬率分別高達12%和13%。

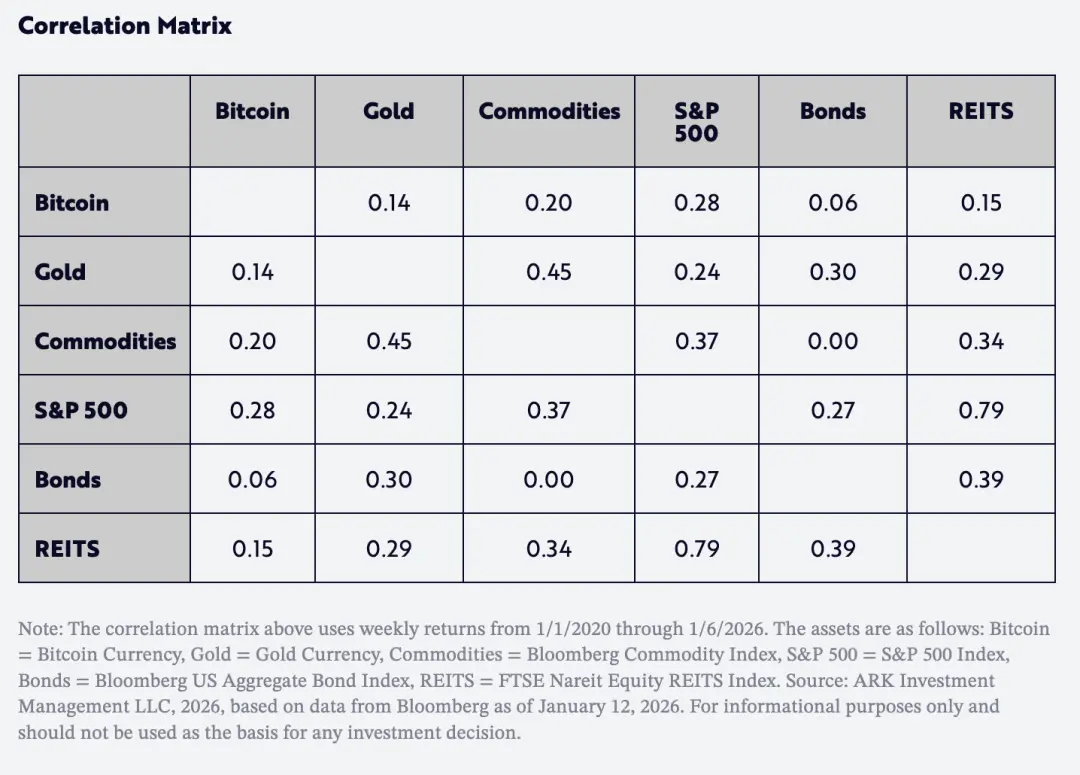

另一個對資產配置者非常重要的因素是:自2020年以來,比特幣回報率與黃金、以及其他主要資產類別的相關性都非常低,如下表所示。

比較有趣的是,比特幣與黃金之間的相關性,甚至低於標普500指數與債券之間的相關性。

換言之,在未來幾年中,比特幣有望成為資產配置者提升「單位風險回報」的重要分散化工具。

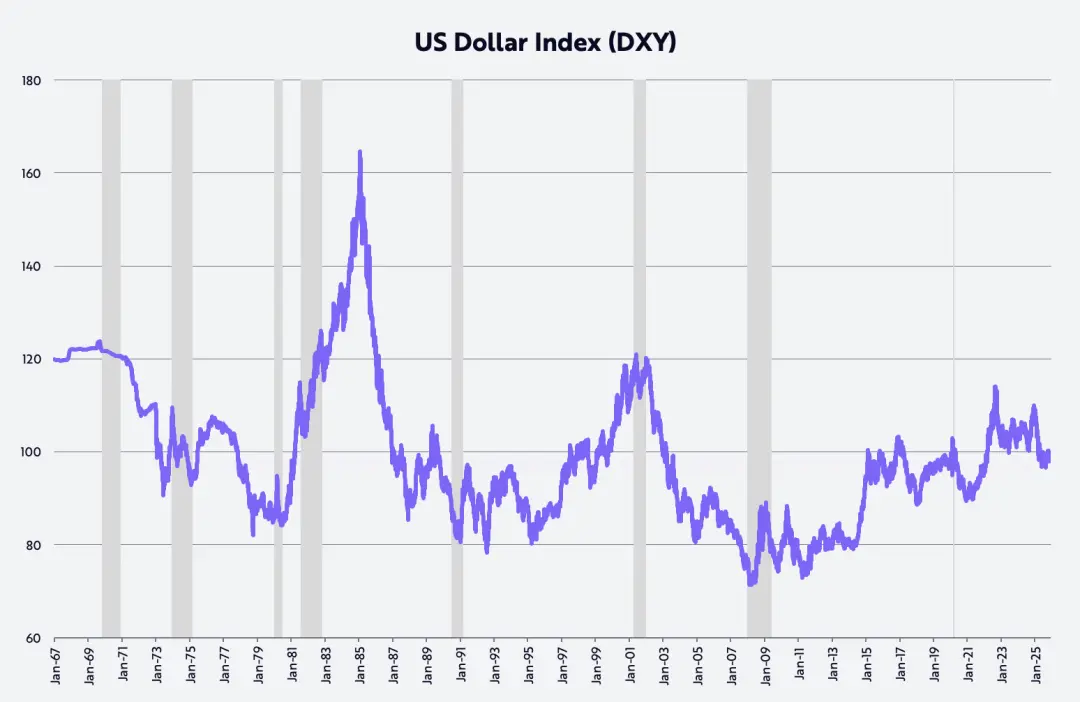

美元前景(The Dollar's Outlook)

過去幾年,一個廣為流傳的敘事是:「美國例外主義」正在終結。此觀點的代表性證據包括:

美元在某一上半年中的跌幅,創下1973年以來最大紀錄;以全年計算,則是2017年以來最顯著的年度下跌。

去年,以貿易加權美元指數(DXY)衡量,美元在上半年下跌11%,全年下跌9%。

如果我們對財政政策、貨幣政策、去監管以及由美國主導的技術突破的判斷是正確的,那麼,美國的投資資本回報率將相對全球其他地區上升,從而推動美元走強。

川普政府的政策,正在呼應20世紀80年代雷根經濟學初期的情形——當時美元幾乎增加了一倍,如下圖所示。

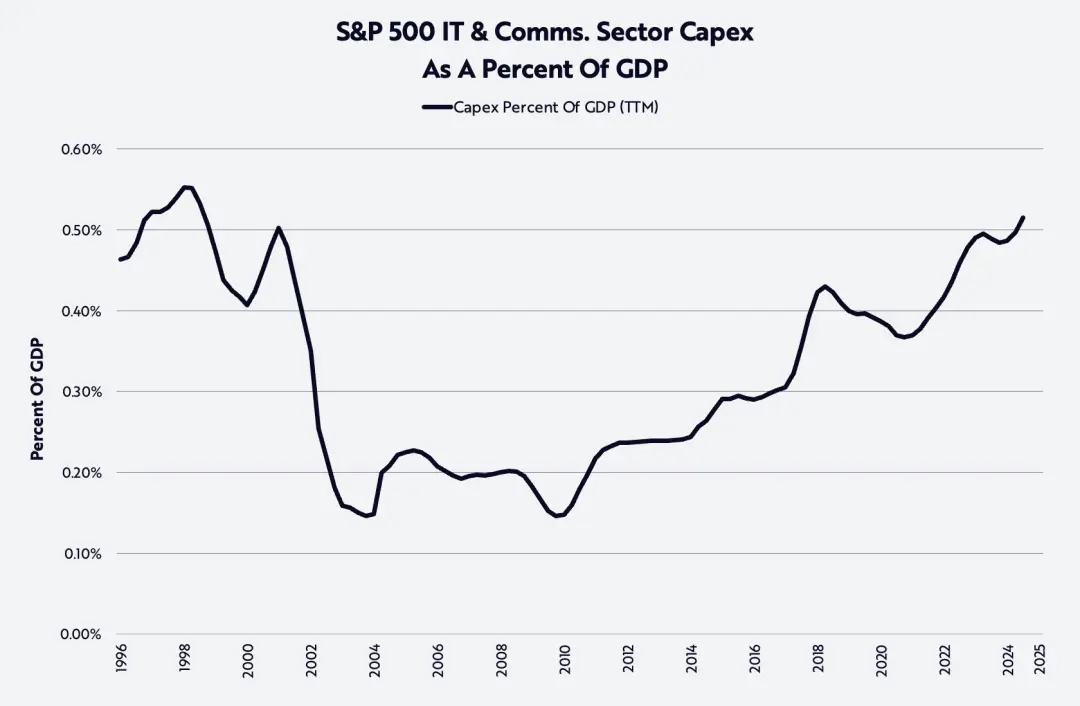

AI熱潮(AI Hype)

AI浪潮正推動資本支出升至自90年代末期以來未見的高位,如下圖所示。

2025年,用於資料中心系統(運算、網路和儲存設備)的投資成長47%,接近5,000億美元;

預計2026年將再成長20%,達到約6,000億美元,遠高於ChatGPT問世前十年每年1,500億–2,000億美元的長期趨勢水準。

如此龐大的投資規模,自然引出了一個關鍵問題:這些投資的回報將來自哪裡,又將由誰來獲得?

除了半導體和公開市場中的大型雲端運算公司之外,尚未上市的AI原生企業,正成為這輪成長與投資回報的重要受益者。 AI公司正成為史上成長最快的一批企業。

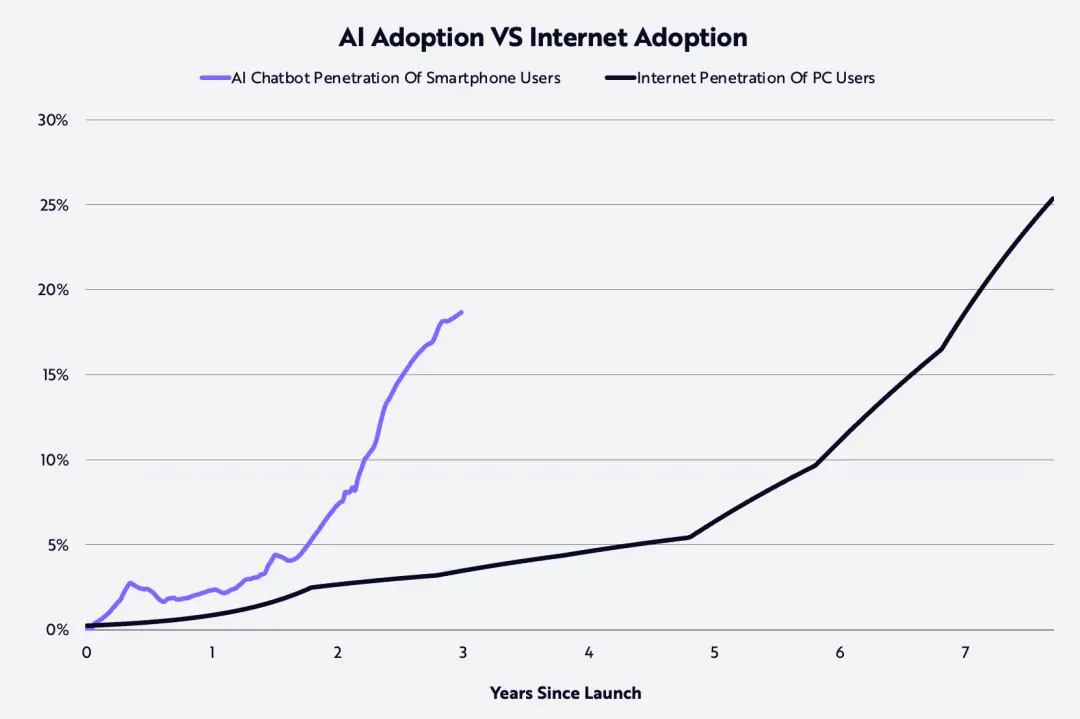

根據我們的研究,消費者採納AI的速度,是90年代採用網路時的兩倍,如下圖所示。

截至2025年年底,據報道OpenAI和Anthropic的年化收入運行率分別達到200億美元和90億美元,僅用一年時間,就分別從16億美元和1億美元增長了12.5倍和90倍。

市場傳聞稱,這兩家公司都在考慮在未來一到兩年內進行IPO,以為支撐其產品模型所需的巨額投資提供資金。

正如OpenAI應用業務CEOFidji Simo所言:

“AI模型的能力,遠遠超過了大多數人日常所體驗到的水平,而2026年的關鍵在於縮小這一差距。AI領域的領導者,將是那些能夠把前沿研究,轉化為對個人、企業和開發者都真正有用的產品的公司。”

今年,使用者體驗層面可望在這方向上取得實質進展,變得更有意圖、更直觀、更高度整合。

一個早期例子是ChatGPT Health——這是ChatGPT內部的一個專區,旨在基於用戶的個人健康數據,幫助其進行健康與醫療管理。

在企業端,許多AI專案仍處於早期階段,受制於官僚流程、慣性,以及在AI真正發揮價值之前,必須先進行組織重構和資料基礎建構的現實條件。

到2026年,企業很可能會意識到:必須基於自身資料訓練模型並快速迭代,否則就會被更激進的競爭者甩在身後。

由AI驅動的應用場景,將帶來即時且卓越的客戶服務、更快的產品發布節奏,以及「以更少資源完成更多事情」的新創公司。

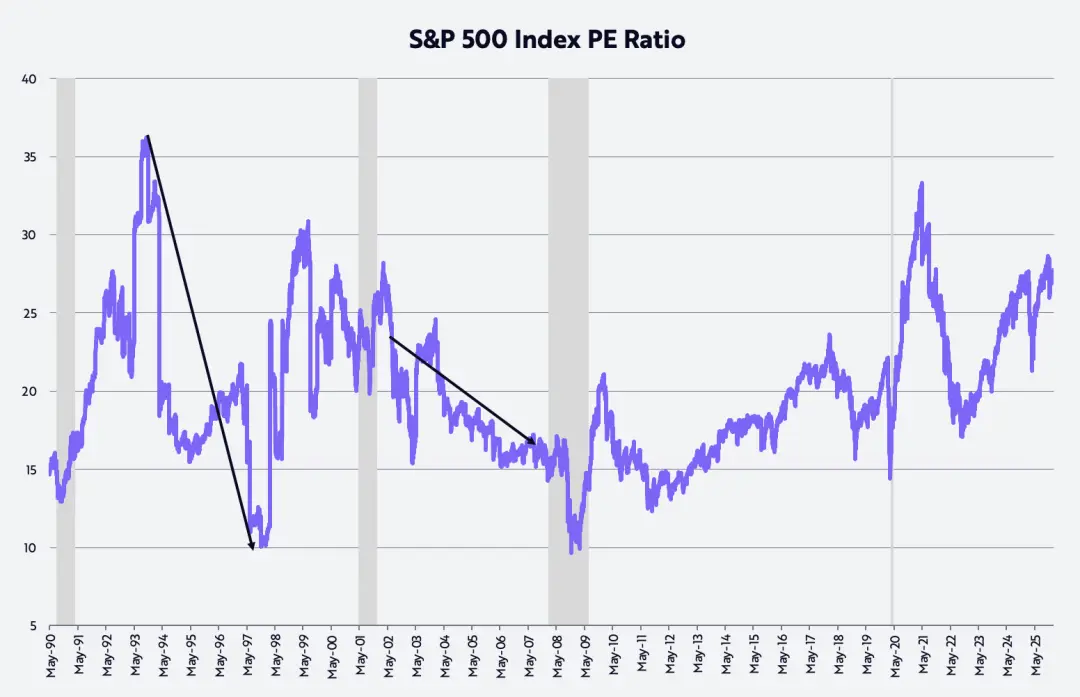

市場高估值(High Valuation Of The Market)

許多投資者對股票市場估值表示擔憂,目前的水平處於其歷史區間的高端,如下圖所示。

我們自身的估值假設是:本益比(P/E)倍數將回落至過去35年的平均值-約20倍。

一些最顯著的牛市,正是在倍數收縮的過程中演化而來的。例如:

1993 年10 月中旬至1997 年11 月中旬,標普500 指數年化報酬率21%,同期P/E 從36 倍降至10 倍。

2002 年7 月至2007 年10 月,標普500 指數年化報酬率14%,同期P/E 從21 倍收縮至17 倍。

鑑於我們對生產力驅動下的實際GDP成長加速以及通膨放緩的預測,在本輪市場週期中,這一動態很可能再次出現——甚至可能表現得更為顯著。

衷心感謝一如既往支持ARK的投資人和其他朋友,也感謝Dan、Will、Katie和Keith幫我完成這篇篇幅巨大的新年致詞!