加密貨幣交易所尚不成熟的期權市場使得DeFi 有機會成為 Deribit 的競爭對手,Opyn 或Hegic 期權也許有一日會成為Reddit 中WallStreetBets 板塊熱議的寵兒。

撰文:Parsec Research,parsec.finance 旗下研究部門

加密貨幣期權市場雖然發展緩慢,但終於由 Deribit 取得突破並提供了首批散戶友好型加密期權產品。與許多加密貨幣衍生品一樣,這些產品不能在美國銷售,並且需要資產保管。加密期權市場仍然不成熟的事實為開放金融提供了巨大的機會。期權的結構不僅複雜,而且定價和保證金要求也很複雜。美式期權的買家只是擁有在某個日期之前以行權價購買或出售標的資產的權利,而沒有義務。如果可以實物清算,甚至不需要預言機。與去中心化金融DeFi 一樣,這類產品的挑戰通常歸結為流動性。

DeFi 的真正崛起歸功於集合流動性模式,最著名的是 Uniswap、Compound 和 Synthetix。這些協議在很大程度上使點對點P2P 模式相形見絀,這在 Dharma 項目從P2P 借貸模式轉換跑道到Compound 界面一事中最為明顯。這些協議中都有與各自的流動性資金池相關的不同風險,但是通常這些模式允許風險尋求者對其進行設置而忘記它,不必主動監視與流動性池產品相關的風險/ 回報。這就使得經驗豐富的做市商擁有較少的途徑來產生差異化的alpha 值,例如,在Uniswap 協議中,所有人所能做的就是增加/ 消除流動性。通過限制複雜參與者的alpha,協議可以累積「惰性」資本。新的以太坊期權協議項目,尤其是Opyn 和 Hegic,已經認識到了流動性池化的需求,並且正在建立池化期權協議。

Opyn

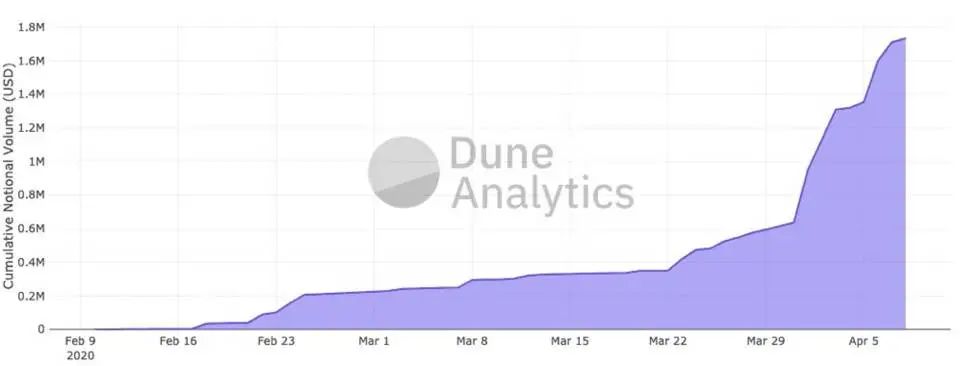

Opyn 基於凸性協議(一種具有一些關鍵附加功能的 單純期權協議)構建。在短時間內,Opyn 積累了可觀的交易額,尤其是ETH 認沽期權產品。

Opyn 的累積名義交易額($),數據由Dune Analytics 提供

舉個例子, ETH / USDC 行權價100 美元期權;在標準期權中,立權者將鎖定100 美元的抵押品(以100% 抵押或承保為條件),以換取溢價。如果期權買方行權,他們會匯出1 ETH 並收到100 USDC 的返還。在Opyn 協議中執行情況類似,期權立權者發送100 USDC 來交換一個可互換的 oToken。立權者為了能夠兌現這一溢價,他們需要在交易所賣出這一oToken。

這裡的一個重要特徵是,該oToken 與存入的100 USDC 之間沒有聯繫,oToken 是從抵押品池索償的憑證。因此,期權立權是與合約對等。在100% 抵押的情況下,這是沒有意義的,但是流動性池架構提供了其他制度中的兩個關鍵特徵。

首先,可以用報價資產以外的其他貨幣提供抵押品,其清算機制類似於 Compound 和 dYdX,在之上錨定。 Opyn 已經推出了一些這樣的市場。 ocDAI 推出使用ETH 作為抵押品的市場,主要原因是ETH 的收益率<< USDC 的收益率。這是一個機會成本的理由,因為將USDC 鎖定在市場中,投資者將承擔複合風險,實際上並沒有獲得USDC (通常)產生的相當可觀的收益。使用ETH 抵押,立權者將放棄2 基點的年利率,並獲得大約1%-10% 的溢價。代價是非履約資產抵押品的超值抵押,目前設定為140%。假設一個安全的頭寸將為下跌20% 留出空間,超值抵押比率達到175%。資本效率降低,不僅限制了賣方的流動性,而且限制了更多資產理想的溢價區間。

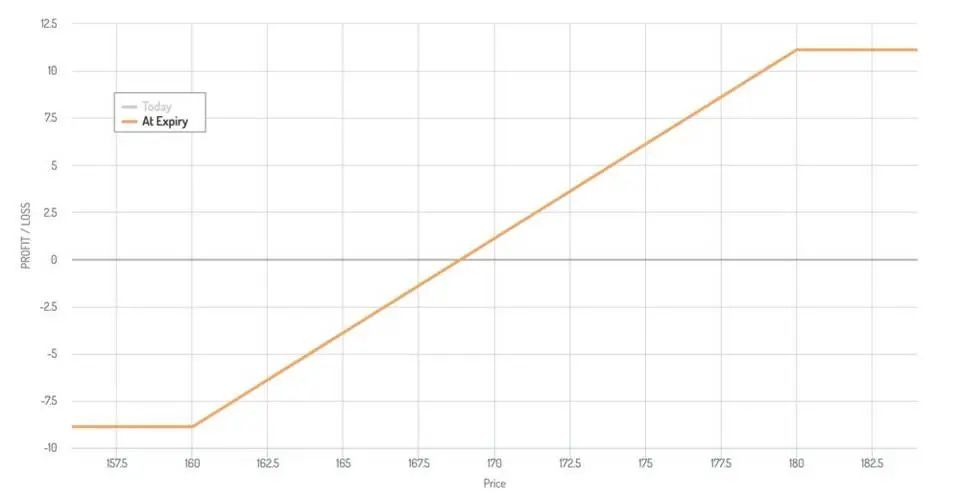

合併抵押品的第二個好處是,提供了通往合併無擔保立權庫的途徑。我仍然堅信,在DeFi 中進行貸款、承銷等唯一有效的前進方法就是分擔風險並降低這些產品繁重的資本密集度,如果說中心化金融CeFi 和BitMEX 教會了我們什麼東西,那就是槓桿為王。通過合併期權抵押品,Opyn 開闢一條可行的途徑來降低資本要求,並且不需要100% 的抵押品就可以期權擔保。一個具體的例子是「信用價差」交易。

立權$180 認沽期權,買入$160 認沽期權的信用價差損益

當交易者輸入信用價差時,便限制了收益和損失設定了封頂邊界。因此算出交易額後,抵押品需求可以減少到最大損失額,在上述案例情況下為20 美元。在這一交易案例中,淨交易將使資本效率提高9 倍。由於抵押品被合併,用戶將能夠以20 美元的保證金執行這種原子信用利差,同時立權承保池增加零風險。

用Opyn 進行無擔保立權的另一種途徑是類似於 UMA 的維持保證金(maintenance margin)模式。這裡的構想是對期權賣方的風險敞口進行估值,並將抵押品維持在該估值的一定倍數,從而創建一種場景,按頭寸的當前價值抵押,而不是全額敞口。對於深度虛值(OTM)期權,其價值和風險敞口可能會嚴重失衡,以ETH 04/24/20 的100 美元行權價期權為例,目前的交易價格為0.90 美元,此處的全部敞口為1 ETH,在維護保證金系統中90 美分溢價是巨額成本,可能需要該值的2 倍作為保證金,並且如果該值增加,則需要不斷補充保證金。顯然,該模式具有巨大的資本效率收益,但是卻帶來了許多非常困難的問題。

首先,預言機必須對期權估價,在技術上和數學上都需要安全地進行預言。其次,預言機維護者必須參加未獲保證金支持頭寸的清算,MakerDAO 協議的慘痛教訓讓大家知道了維護者不會總是露面。

一旦期權被立權和抵押,實際出售代幣的過程就取決於市場。 Opyn 當前偏愛的獲取流動性場所是Uniswap,易於設置,而當某一資產面臨流動性挑戰時可以增加流動性。非常適合買賣雙方,但是流動性提供者LP 在Uniswap 涉及相當複雜的產品。 Uniswap LP 收益概況不很容易理解(深入了解)。要點是,如果大方向移動超越了費用推動的方向移動幅度,會導致收益為負。對於oToken,LP 必須非常小心,尤其是在虛值OTM 期權的情況下。

隨著行權日的臨近,時間溢價降低到0,OTM 行權價通常會一文不值。隨著價格逐漸下跌至近0,LP 實際上出售所有的ETH 以買進即將到期的oToken。對於LP 來說這是不成立的,我們不能指望這些市場上有任何實際流動性,它們出現在該幣種中的可能性接近0。這與自動做市商AMM 在預測市場中運作不佳的原因相同。對於Opyn 來說,問題變成了:橫跨行權/ 到期的一組AMM 是否帶來合併的交易流動性?還是經典的訂單簿交易來實現這一點,由傳統的期權做市商中發揮作用。訂單簿路由要容易得多,但可能缺少DeFi 協議已證明成功的架構。

Hegic

Hegic,是按照真正的密碼朋克傳統,由一位名叫Molly 的匿名創始人創建和運營的。 Hegic 是鏈上期權協議中的一種 新穎方法。使用Hegic,期權的立權和出售由一組參與者完成。

用最簡單的術語來說,Hegic 是根據請求立權期權合約。買方得到固定期限(目前為1、2、4 或8 週)的期權報價。如果買入期權,則流動性池將鎖定相應的抵押品,直至合約期滿或行權。通過向流動性池注資,LP 賺取按比例分配的期權溢價,因此接受買方交易行權獲利的風險。因此,Hegic 匯聚了承銷抵押品底層資產,以及期權的購買/ 行權。

對期權買家而言,Hegic 提供了令人難以置信的用戶體驗UX,而且考慮到抵押品資金池很健康,流動性問題得到緩解。非流動性期權通常是人們最感興趣的品種,是認為特斯拉要破產了?買入100 美元的看跌期權。問題在於,這些產品傳統上有較高的價差,並且缺乏願意在另一端交易的參與者,而Hegic 總是站在交易的一端。

而對LP 而言,你是支持在你的抵押品上立權的期權,這很可怕。期權立權是一項非常複雜的業務,任何現貨或期貨對沖都必須在Hegic 之外進行。廣義上講,期權做市商的目標是以略高於真實價值的期權立權,並在底層盡可能少地持有頭寸。目前,Hegic 無法限制LP 的頭寸。僅使用看跌期權,Hegic 使得LP 結構上是在買入看漲ETH。對許多人來說這樣可以接受,但是實際上有更安全、利潤更高的方式做多ETH。買入期權Call 的引進將有助於緩解這種情況,但這一問題的長期存在是不正常的。想像有100 份合約,其中90 份是單個OTM 認沽,LP 相對於90 份合約所有者的頭寸完全超過了其餘的合併頭寸,使得LP 成為單純的投機者。 Synthetix 在synths 的合併流動性方面面臨類似的問題。永續合約融資模型可以解決類似的問題,但是Hegic 的融資模型的複雜度可能要高出一個數量級。

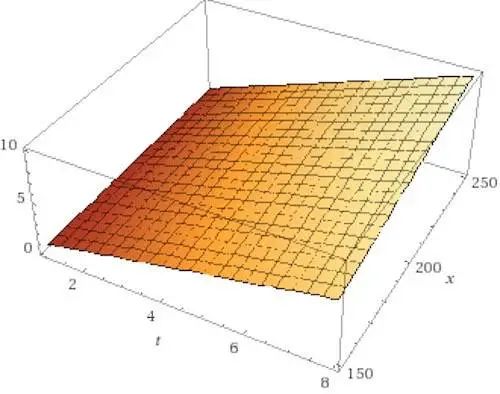

顯而易見的問題是,期權如何定價?價格既要有競爭力,又要保護LP 的利益,這是一項艱鉅的任務。最初,定價模型很簡單:以行權價格的一定百分比為基準,該百分比相對當前價格線性降低,並在行權時收取少量行權費用。最終產品是一個常數定價函數,在整個表層上都有離散數值(行權價+合約持續時間)。當前的模型在其簡單性方面引人注目,但是其v2 正在進行升級,以吸引信息完全曝光的老練LP。

ETH = $200 時,當前的Hegic 價格表層(x = 行權價)

值得考慮的是,當Hegic 對期權定價失誤時會發生什麼。一旦獲得適度的流動性,套利便會從Derbit 衍生品交易所流出;在多數情況下,由於定製到期和無法直接立權交易,因此不會是乾淨的1:1 套利交易,但是,足夠的價格差將帶來巨大的獲利機會。在多數套利交易中,規模受限於流動性較小的場所。對於Hegic,任何合約的流動性都是整個流動性池的剩餘資金規模,這將導致Hegic LP 的ETH 頭寸會像上文所述出現失真。最終目標是保護LP 免受巨額虧損,使價格的「準確」至關重要,這是Hegic 獲得流動性的唯一方法。

此外,Hegic 將推出一種代幣(HEGIC)。這一代幣為買家和立權者提供特殊權益。持幣人可以享受Hegic 合約溢價折扣。那些向立權資金池提供流動性的持幣人獲得優先釋放權,流動性釋放通常的工作方式是:如果流動性超過LP 要釋放的數目,則LP 可以釋放,否則,他們將排隊並等待流動性釋放。 LP 通過持有HEGIC,即使資金池中的自由流動性不足,也可以與發展基金(通過銷售HEGIC 資助)互換。最後一點,HEGIC 也是一個去中心化組織DAO,持有代幣可享受為協議升級投票的權益(類似MKR)。儘管在有些人眼中,該代幣在某種程度上看起來像是多餘的補充,但現實情況是,協議升級將始終需要運作和資金,投資流來自希望分享協議上漲收益的期權買家/ 賣方和社區成員。

總結

期權市場目前在各個加密貨幣交易所中還相當不成熟,這給DeFi 帶來了巨大的機會,可以贏得一定的流動性,並可能成為Deribit 的競爭對手。也許有一天, Opyn 或Hegic 期權會成為Reddit 的 WallStreetBets板塊中熱議的寵兒。