原標題:《分佈式研報系列一:淺析數字貨幣託管機構》

分佈式研報系列旨在分享分佈式資本對於行業諸多賽道的深度洞察以及真知灼見。分佈式研報第一期是由投資總監黃冰潔Chloe對於數字資產託管賽道的研究與分析。

一、對於數字貨幣託管的定義

簡單來說,數字貨幣託管就是提供數字貨幣安全保存與管理的第三方服務。廣義上,任何提供數字貨幣“存管”服務的,均可以稱為託管服務,包括錢包,機構託管等。為了提高可對比性和針對性,本文所研究的數字貨幣託管服務指的是中心化的機構託管。

二、行業現狀

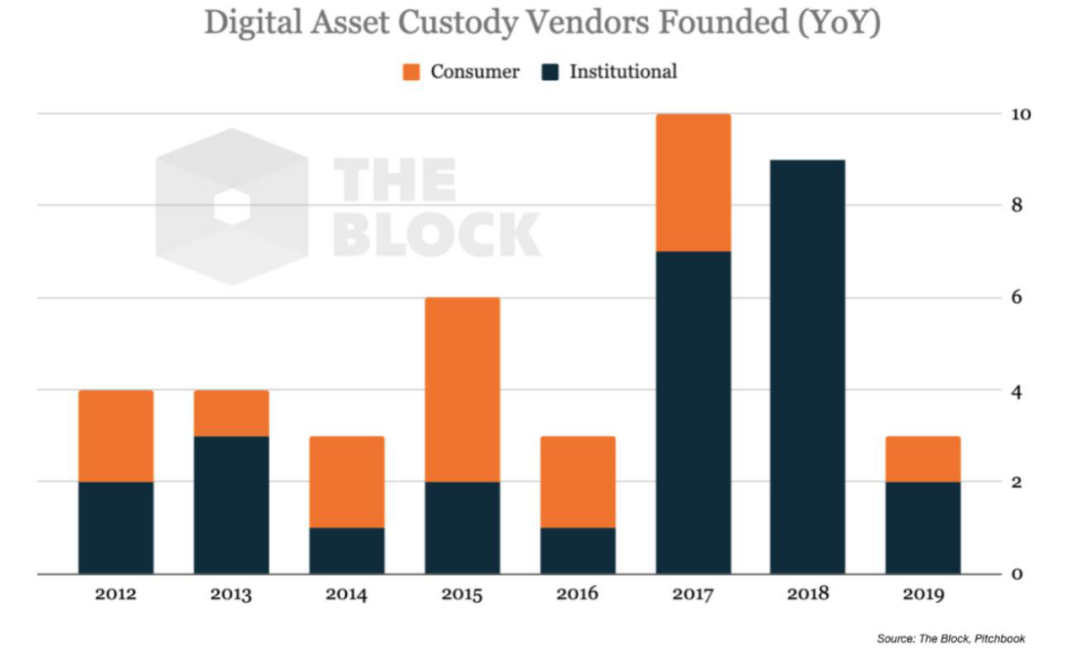

1. 前浪緊守高地,後浪猛烈衝刺

目前行業幾家最具知名度的BitGo(2013), Coinbase(2012), ItBit (2012,後改名Paxos)和Xapo (2013, 後被Coinbase 收購)等,均開始於2012 左右。在BTC 第一次被華爾街日報報導,受到大眾關注後,經過這麼多年的發展,這幾家機構在客戶渠道、資金量、品牌等方面都積累了優勢。雖然他們目前還沒有形成絕對的一家獨大的局勢,但是頭部優勢不容忽視。

受到了12-13 年這批比較成功的託管機構的啟發,17、18年當區塊鏈行業屢創新高,大量熱錢湧入。當整個行業再次成為人們茶餘飯後閒聊熱點的時候,最新一波大量新玩家也進軍數字貨幣託管行業。在這期間,除了初創企業外,也不乏背景雄厚的實力派新玩家,例如Fidelity,Bakkt 等。

這些新玩家來勢洶洶,挑戰著現有玩家,因此目前行業離穩定期還尚早,行業格局依舊有大調整的可能。

2. 業務從單一走向複雜

早期的託管業務比較單一,主要是把用戶的資產以一種安全的方式靜態存放起來。這樣做的劣勢有:

1. 資金使用率低;

2. 行業的同質化高,價值獲取能力低;

3. 收費模式單一。

這些劣勢直接結果是託管業務的利潤太薄,加上部分託管機構承擔著非常重的合規成本,甚至會出現入不敷出的情況。

近年來,越來越多託管項目為取得長遠可持續的發展(特別是早期的頭部項目),開始利用自身的品牌認可度、託管的資金量和用戶數等優勢,開拓新的服務。例如BitGo 利用了自身客戶數量多,資金量大的優勢,為其用戶提供了大額OTC(Block Trade)和機構間清算的服務; Coinbase Custody 利用了自己交易所交叉銷售和項目關係的優勢,積極與項目共同開展Staking 的服務; Paxos 利用其合規和銀行關係的優勢,展開了合規穩定幣的服務;Bakkt利用其傳統背景和與傳統機構的關係的優勢,計劃為30 多家傳統企業提供區塊鏈用戶積分管理服務。

除了上述的拓展業務外,行業還在積極討論更多可行的業務。其中,基於託管資產的資管和借貸業務是最受矚目的拓展業務。這兩塊業務備受矚目的原因是如果能夠實現資產管理和借貸,託管機構基本上就實現了從託管到銀行的跨越。曾經,數字貨幣市場裡湧現出無數號稱要成為數字貨幣銀行的項目。從目前看來,能夠開展借貸和資管業務的託管機構離是這個目標非常近的。雖然利益巨大,但託管機構還未大舉進軍借貸與託管的主要原因是監管:要開展資管和借貸業務,就無法避免要動用用戶資產,這超出了用戶一開始授予託管機構權利範圍,也可能超出託管牌照所允許的經營範圍。然而,託管機構在資管和借貸的探索還未停止,託管銀行化的動向依舊值得關注。

總的來說,託管機構正在依仗其品牌、客源和資金優勢,開展更多價值高的服務。整個託管生態呈現趨向複雜化的趨勢。因此,雖然過去託管機構因為盈利能力低且主要服務於機構客戶,以散戶為主的數字貨幣生態處於相對不受關注的邊緣位置;但由於其具有極大的業務可拓展性,有望逐步成為交易生態中非常重要的戰略高地。

3. 合規優勢明顯

目前全球幾家知名的託管機構,包括BitGo, Coinbase, Paxos, Bakkt, Anchorage 等均為合規機構。另外,從託管業務上來看,強調金融監管的美國市場,其託管發展要早於其他地區。這樣的市場格局反映了合規對託管業務的重要性。

在合規上,託管和交易所展現出了完全不一樣的偏好:託管依賴合規,而交易所合規卻是毀譽參半。這種對合規偏好性的分歧也不難理解; 一方面,託管的客戶以機構為主,且主要的增量預期來自於傳統機構,傳統機構對合規有著硬性要求;另一方面,託管的重要供應商,例如保險機構,對於合規也有一定偏好。

目前,數字貨幣託管機構主要通過傳統託管牌照(Trust License)或美國紐約州的Bitlicense 進行合規。在未來,各國也可能出現更加針對數字貨幣託管業務的牌照,例如德國的監管機構Bafin 就在考慮拓展其頒發的銀行牌照的業務範圍至數字貨幣。

4. 縱向整合初露苗頭

2019 年Coinbase 完成了對Xapo 託管業務的收購,這筆收購使得Coinbase 能夠拓展自身的交易業務,例如吸引更多像Greyscale 這樣謹慎配置加密貨幣的傳統機構等。

除了Coinbase 外,Bakkt, Gemini 等交易所也通過增加託管服務的方式,拓展業務。雖然Bakkt, Gemini 等並不是按照嚴格的併購術語進行“縱向整合”的,但本質均希望通過託管業務和其他業務的聯動,創造更強的總體價值。

正如上文提到的一樣,由於單獨的託管業務價值獲取能力低,但是託管業務具備非常強的可拓展性及與其他業務的協同性,因此具備非常高的“整合價值”。

三、未來展望

如上文所講到的,無論出於何種目的:為了抓住傳統機構入場的機會,或為了拓展現有的業務等,託管業務都擁有著非常重要的戰略地位。因此,我們還將預見到越來越多玩家進入託管市場。

然而,雖然許多區塊鏈創業者自嘲區塊鏈創業是“草根“創業,但託管賽道卻是個非常”拼爹“的賽道,對”草根“或是”從零開始“的創業者並不友好。這樣的推測是基於託管行業的幾個特性:

1. 高的銷售壁壘。由於託管主要面對的是機構用戶,機構銷售存在信任壁壘高,銷售週期長的特性,這對於沒有強資源,現金流相對不闊綽的初創企業而言,是個巨大的挑戰。

2. 依賴合規。正如上文提到的,合規很可能成為贏得“託管之戰”的必要條件,但高昂的合規成本可能讓創業者不堪重負。在歐美等發達地區,尋求合規的創業者在早期就要承擔高額的合規成本。一般來說,合規成本包括:前期的法律準備、申請合規過程中的時間成本、申請完成後需準備的儲備金,以及後續為滿足合規要求的額外運營成本。通常,創業者在真正能夠開展業務之前,就已經需要支付前三部分的合規成本,因此對創業者帶來很大的融資難度和挑戰。

3. 託管業務自身的盈利能力差。如果單獨僅看託管業務,它的價值獲取能力是非常有限的。

僅憑收取託管金額一定比例的手續費,在目前行業規模有限、增速較緩的情況下,甚至難以覆蓋其高昂的合規和運營成本。而託管業務真正的價值在於其與其他業務的協同,對於新入場且規模較小的草根初創項目而言,比較難達到具備競爭力的業務協同水平。

因此,雖然現在還不能完全排除新的“純草根”的託管創業團隊成功的可能性,但這類項目往往需要在目前幾個主要競爭維度(牌照、客戶渠道、用戶體驗等)之外,有新的突破。

目前有“背景優勢“的託管新入場者主要有三種:

1)第一類是依靠強大的資金和投資人背景,平地起高樓,實現全生態的從零到一。這類項目的代表有Bakkt 等機構;

2)第二類是依托現有數字貨幣相關的其他業務,通過託管實現生態的拓展與協作。這類項目的代表有Coinbase Custody, Gemini Custody 和比特大陸的Matrixport 等;

3)第三類是依托現有的法幣託管與管理業務,通過開展數字貨幣託管業務而進軍數字貨幣業務。這類項目的代表有Fidelity, 以及網傳要開展數字貨幣託管業務的日本銀行巨頭Nomura, 荷蘭銀行巨頭ING, 韓國最大銀行KB Financial Group 等。

預計這類項目將發揮各自的優勢,八仙過海,各顯神通。另外由於還不確定某些項目的入場方式(例如可以是自建或是尋找白標合作等),項目和項目間可競爭,也可能是合作。目前很難預見這種競爭的終局會是如何,但有兩個不算太大膽的猜想:1. 市場不會發展成寡頭壟斷,而是會達到多方共存的平衡;2. 市場將呈現地域化,即不同地區將出現具備當地優勢的託管企業。