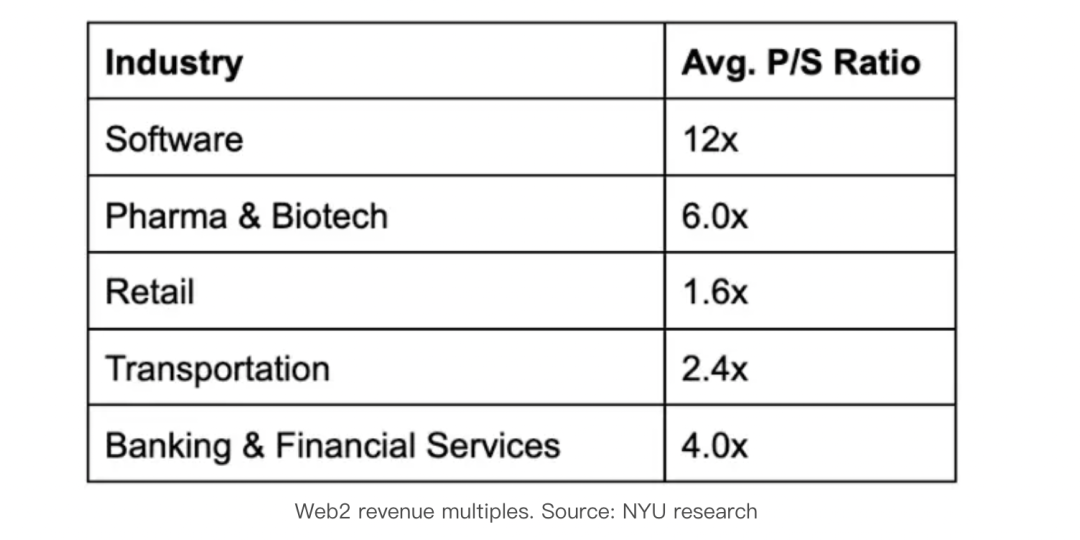

市銷率(Price-to-sales)是一項金融指標,描述了公司收入每美元的市場價格。分析師通常使用相對於競品的低P/S比率來識別被低估的股票。 NYU研究製表在Web2中的行業平均上市公司P/S比率:

私募市場的市銷率遠高於公開市場,在2021年,100倍的ARR成為軟件投資的模因。但100倍並不是最高的數值:競爭性交易的收益通常是500倍甚至1000倍。這些市銷率帶來了極高的增長預期。創紀錄的VC投資儲備金當然也是一個因素。

現在讓我們來談談加密貨幣的收益倍數。協議的收入是用戶支付的所有費用的總和。市銷率在加密貨幣中是協議收入除以完全稀釋的市值。

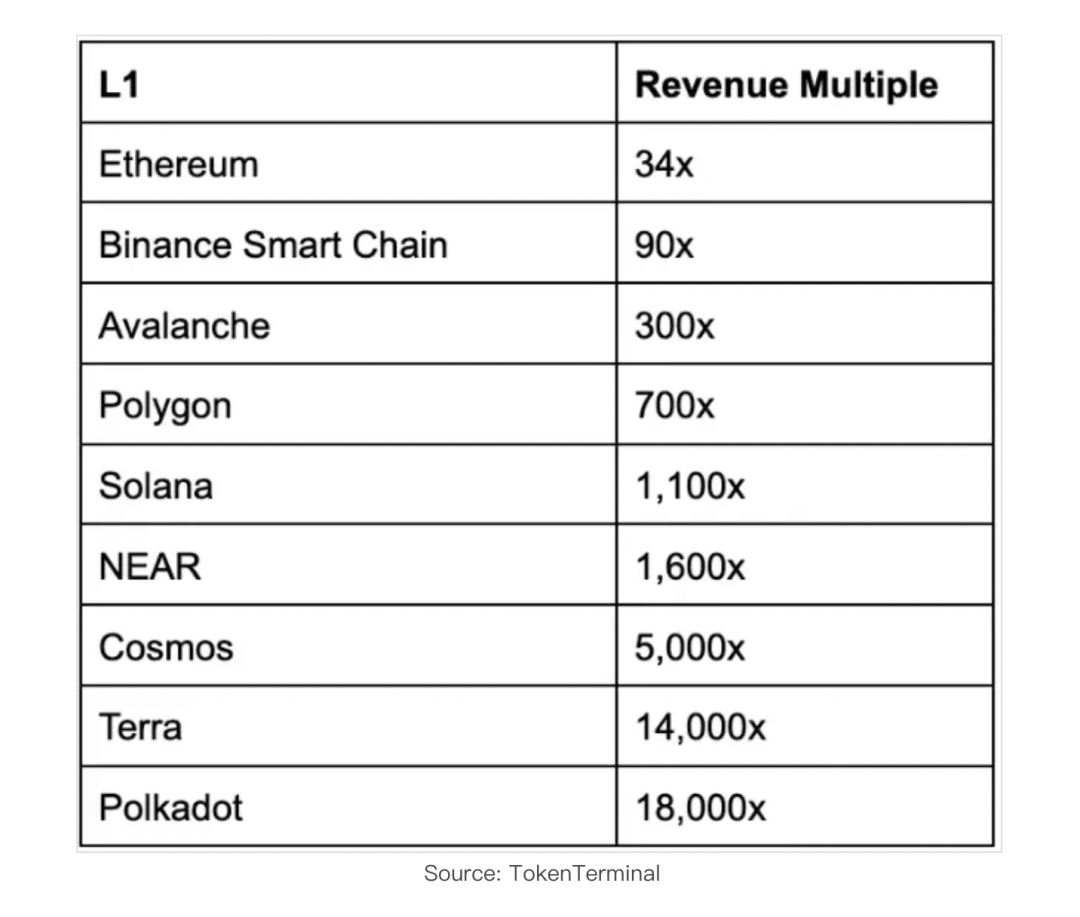

Layer1的交易估值相對於協議收益,通常高達10000倍,他們就像漂浮在大氣層一樣。與Web2相似,倍數隨著協議的成熟而趨於下降,這是因為使用趕上了炒作。以太坊在2017年的市銷率(revenue multiple)是7000倍,現在的市銷率是34倍,這幾乎與MongoDB相同(一個web2數據庫,其市銷率是32倍)。

去年夏天,Solana的市銷率在4000倍左右,現在已跌至1000倍。與公開和私募市場一樣,Layer1的高估值隱含著對未來增長的預期。隨著業務的成熟和收入增長的放緩,我們可能會看到L1倍數漸趨接近他們的Web2同行。

以下是目前流行的智能合約平台的市銷率:

在一個有效的市場中,投資者必須決定一美元的投資是否會在L1、公開股權或其他投資中產生更好的結果。理性的投資者預計,市銷率1,200倍的L1股票的增長速度,將比市銷率是12倍的軟件公司快100倍。

Layer1將如何成長為這樣的估值?這些企業將需要促進使用量的大幅增長。但這可能還不夠。隨著時間的推移,他們需要提高價格。如今,Layer1致力於在收入方面贏得盡可能多的市場份額。在某一時刻,主流的區塊鏈最終將需要行使定價權。

Layer1比其他產品倍數更高有三個原因:

散戶投資者更有可能模仿Layer1而不是DeFi應用程序,因為Layer1是更知名的品牌。

Layer1正處於一場可拓展性的戰爭中。每個公司都想以最低的費用來吸引更多的開發人員來開發能夠產生收入的應用程序。而交易費用的降低降低了收入。

監管的不確定性阻止許多協議向代幣持有者支付一定份額的費用,以避免被歸類為證券。代幣持有者不能像上市公司股東那樣從股息中受益,這意味著代幣相對於同一企業的股票價值更低。

好的......所以在加密的一切都是昂貴的嗎?

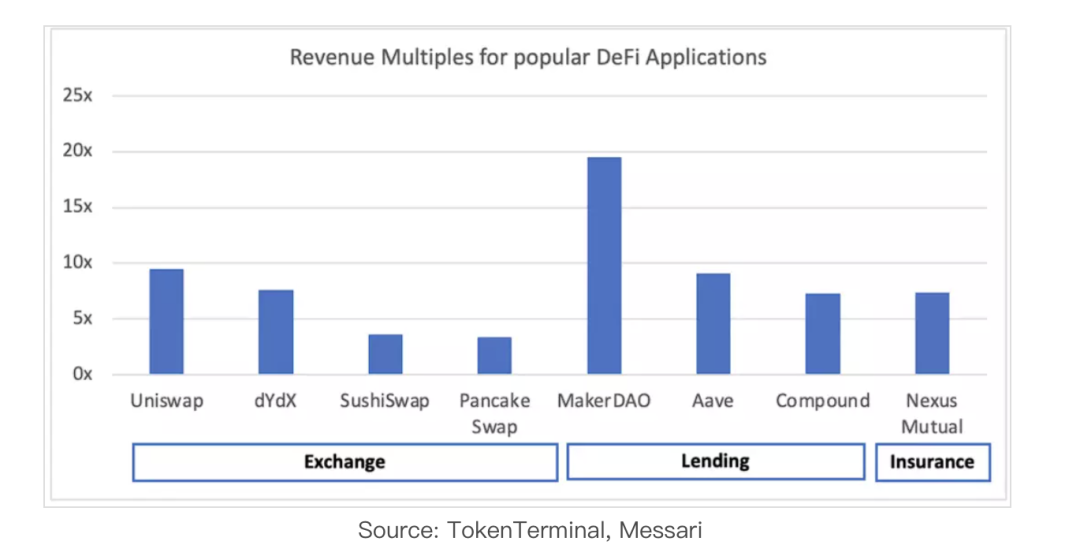

不,Layer1是最貴的。 DeFi應用的市銷率通常在10-100倍之間,這與公開股票相比是合理的,因為與傳統金融相比,加密行業的增長速度要快得多。

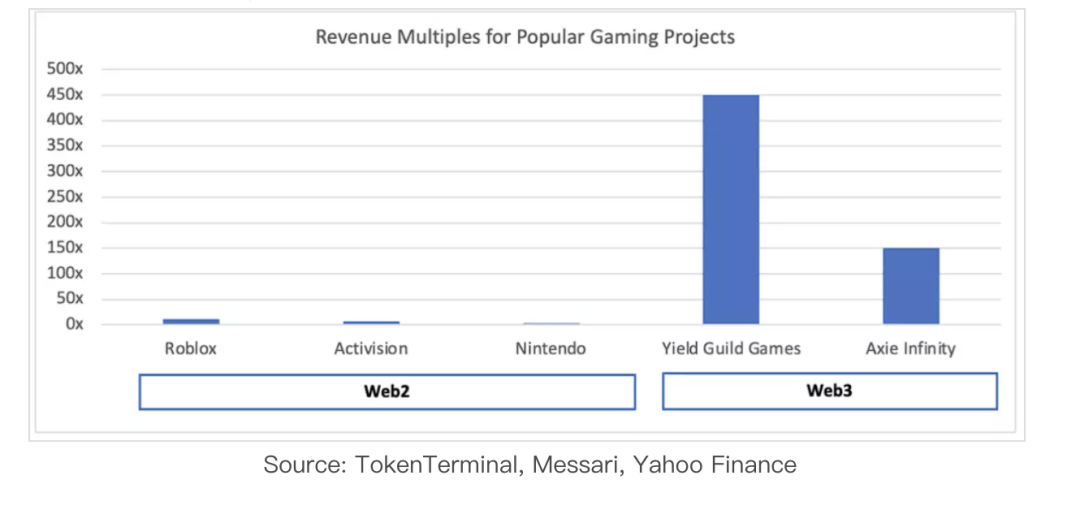

加密遊戲的市銷率在數百倍左右,比Web2的同類產品高得多。與Layer1不同,加密遊戲的市銷率在去年呈上升趨勢。

將加密貨幣的市銷率與公開發行的股票進行比較公平嗎?從個人投資者的角度來看,問題是把1美元放在哪個地方更好。答案並不簡單,因為代幣只占生態系統GMV的一小部分,而不是其中的一家公司。此外,許多加密公司的收入模式還處於起步階段,甚至不存在,這將市銷率推到了無窮大。

很少有加密公司把收入放在首位。相反,這些企業正確地將使用和參與放在首位,在公司發展的後期推動了收入的重要性。以太坊的市銷率很好地說明了加密倍數的趨勢。隨著時間的推移,它們與股票的比例應該會正常化。