作者:Darshan Gandhi ,Polaris Fund

編譯:深潮TechFlow

深入探討中心化交易所(CEX) 及其代幣銷毀:機制、頻率和其他方面。

交易所的回購和銷毀並非新鮮事。

這些操作多年來一直在默默進行,早在吸引主流關注之前就已悄然塑造了供需格局。幾乎每一個大型中心化交易所(CEX),包括Binance ($BNB), OKX ($OKB), Gate ($GT), KuCoin ($KCS), 和MEXC ($MX) 都已實施某種形式的銷毀計劃且超過五年時間。

如今,這些代幣銷毀的呈現方式已經改變了。

Hyperliquid($HYPE)將代幣回購置於其代幣策略的核心,而不是隱藏在細則中。它將銷毀機制從背景功能轉變為顯著特徵,更重要的是,Hyperliquid 將銷毀作為財務管理的一部分,持續且公開地運行,樹立了透明度的新標竿。

這種定位讓銷毀機制看起來耳目一新,儘管像Binance 、 OKX 、Gate、 KuCoin 和MEXC 這樣的老牌交易所多年來一直在做類似的事情。差別在於,老牌交易所從未如此積極地進行行銷,也未將銷毀機制如此緊密地融入財政操作(後文會詳細分析原因)。

銷毀機製本質上是一種價值轉移手段,展現了以下幾點:

- 交易所如何將代幣供應與其商業模式連結起來

- 哪些槓桿驅動了稀缺性(利潤、公式或治理)

- 隨時間推移如何建立或失去信譽

此外,銷毀機制還充當通膨控制工具,透過抵消代幣解鎖或發行來穩定供應。

如今的問題已不再是銷毀是否會發生,而是銷毀的執行是否足夠持續,以及模型是否能為代幣持有者提供透明度。

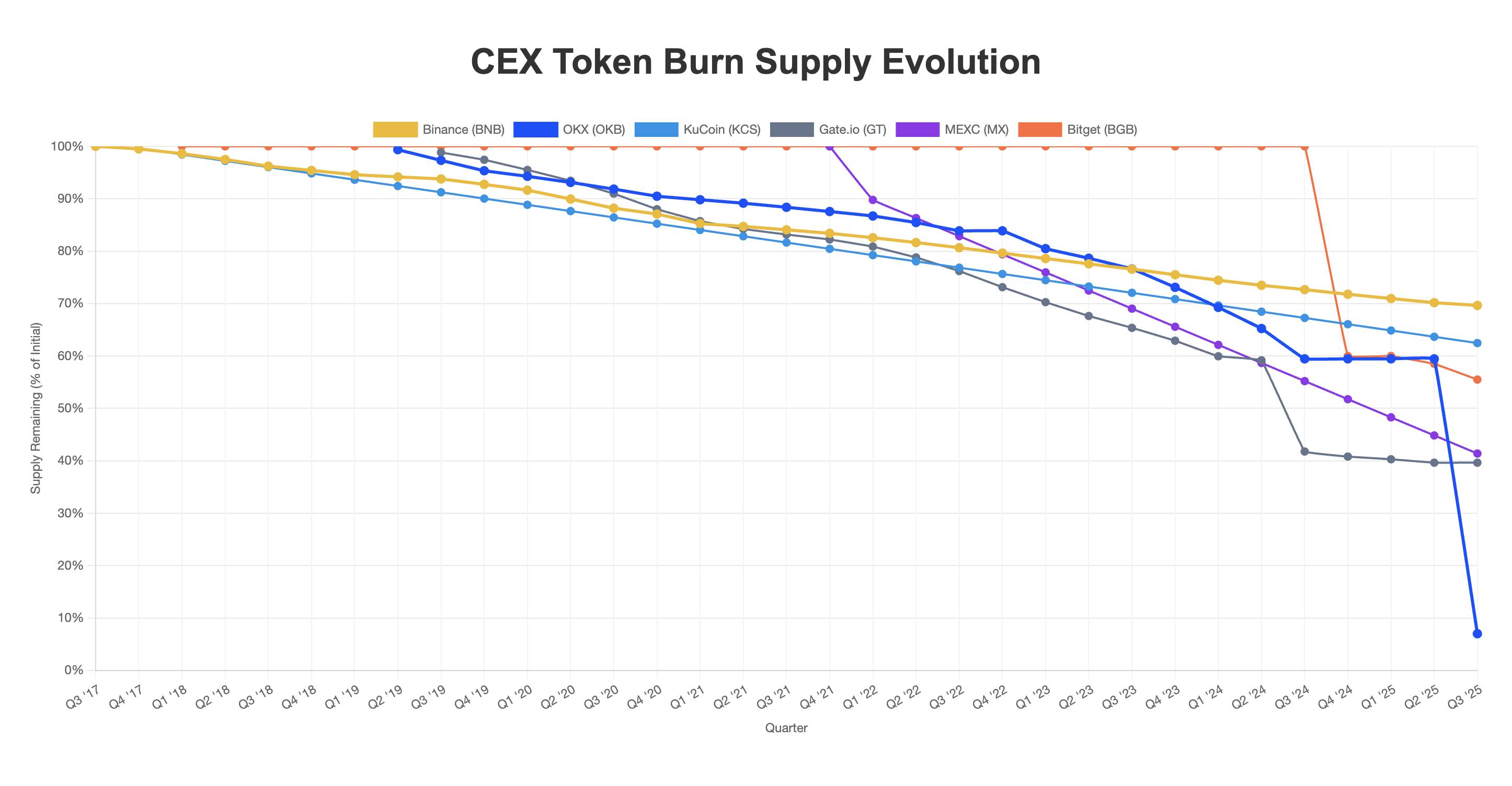

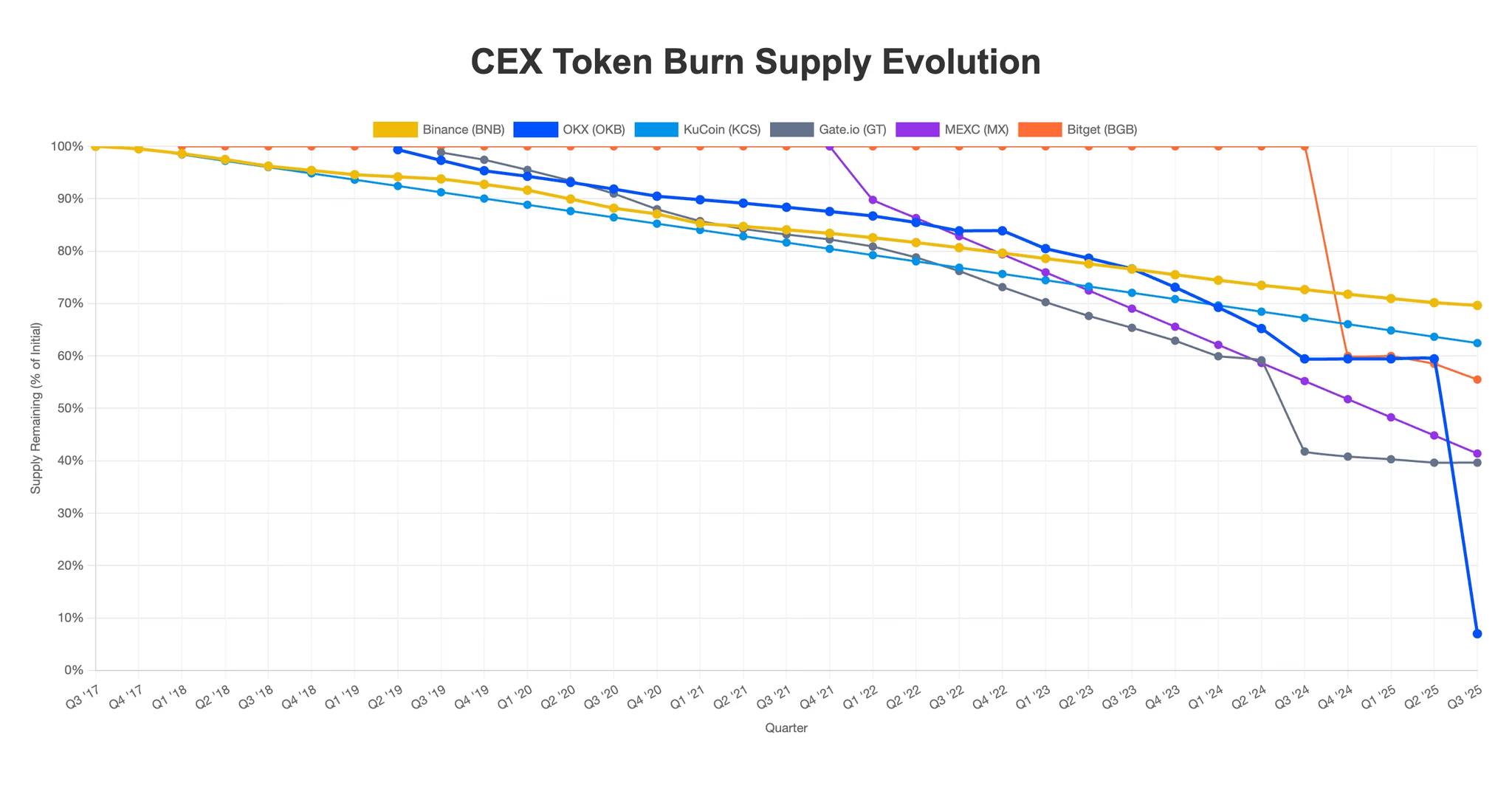

為了清楚地看到這種轉變,以下是對交易所代幣供應動態如何變化的細分。

重點:分析交易所代幣時,銷毀模型至關重要。基於利潤、公式驅動或治理控制的設計會對稀缺性、可預測性和信任產生截然不同的影響。

銷毀模型:交易所的運作模式

交易所的銷毀計劃主要分為三類:

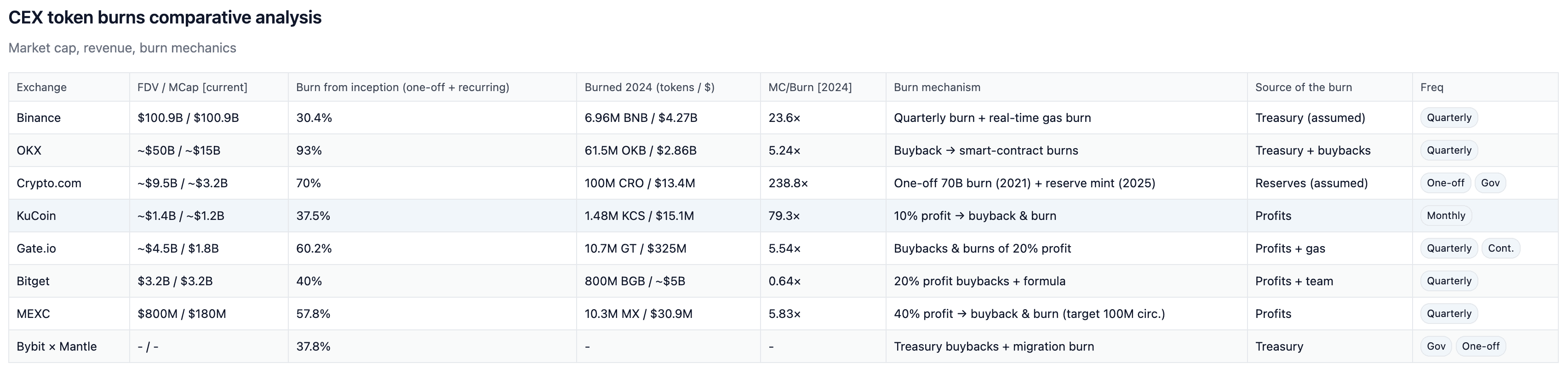

- 與利潤或收入掛鉤(Gate、KuCoin、MEXC):固定比例的收益用於購買和銷毀代幣。 Cadence 具有可預測性和可審計性。

- 公式或資金驅動( Binance 、OKX、Bitget):供應削減由公式或資金分配決定。規模較大,但與業務健康狀況的關聯性較弱

- 治理驅動(Bybit、HTX):銷毀節奏透過代幣持有者投票決定。這種模式去中心化了控制權,但引入了政治和執行風險。

銷毀計劃也不斷演變。例如: Binance 從與利潤掛鉤的銷毀機制轉變為基於價格和區塊數量的銷毀機制,後來又增加了BEP-95 的Gas 費銷毀機制。 Binance 曾經一度突然改變銷毀率,作為BNB非證券化的證明。從監管角度來看,這種去利潤化的銷毀降低了證券分類風險,但不斷變化的機制卻讓市場感到不確定。

此外,其他CEX 也更新了動態,例如:

KuCoin 為了透明度將銷毀節奏調整為每月一次。

Gate 自2019 年以來始終保持20%利潤分配的穩定性。

由於代幣的最大供應量固定,銷毀的情況並不常見。一旦發生銷毀,它們就很有價值,因為它們可以減少流通供應量,並加速供應量完全壓縮的進程。

重點:銷毀模型決定持久性。利潤掛鉤= 穩定且可審計。公式驅動= 可擴展但不透明。治理驅動= 去中心化但更難信賴。突然的模型轉換(例如Binance )會造成結構性風險,而透明度的提升(例如KuCoin )則會建立信任。

監管視角

銷毀模型不僅關乎經濟學,也涉及監管定位。

在傳統股票市場,企業回購一直備受爭議,美國證券交易委員會(SEC)對此提出質疑,包括:

- 市場操縱

- 內部利益

- 資訊揭露標準薄弱

代幣銷毀相當於加密貨幣的回購,但它沒有法律的保護。這種差距改變了模型的設計方式。

- 與利潤掛鉤的銷毀看起來最像回購。由於其將代幣價值與利潤直接掛鉤,因此引發更密切的監管關注。

- 公式驅動的銷毀機制(例如Binance 的自動銷毀、OKX 的供應上限)更容易辯護。它們可以被描述為機械的、與收入無關的,並且不太可能觸發證券分類。

- 治理驅動的銷毀增加了政治因素。監管機構可能認為社區投票不足以防範操縱。

重點:銷毀設計既是代幣經濟學的一部分,也是法律防禦的一部分。將銷毀與利潤脫鉤降低了監管風險,但也降低了代幣持有者的透明度。

交易所的模式趨勢

以下三種模式趨勢特別顯著:

1.規模與不透明性

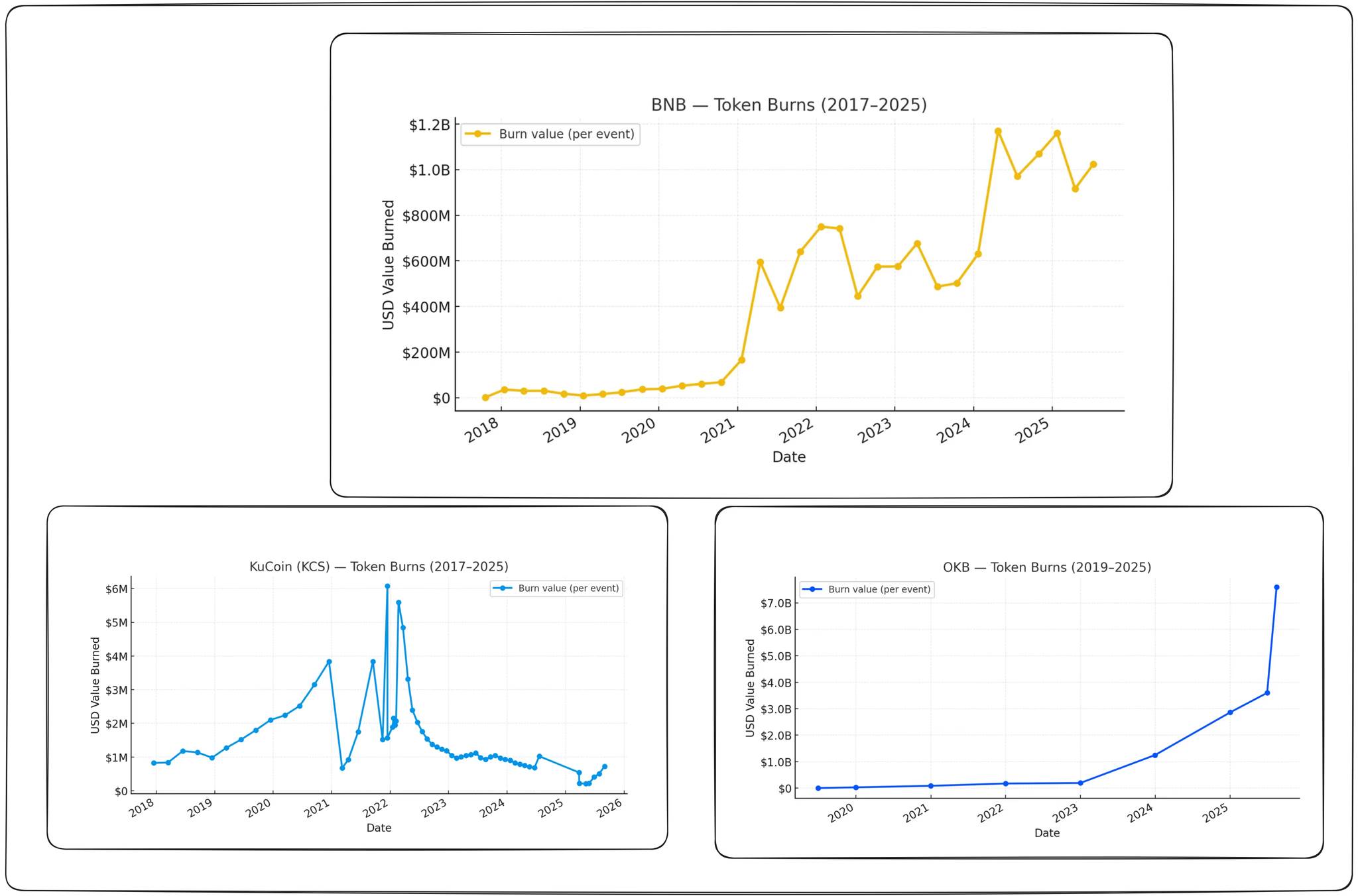

- Binance 銷毀規模最大(每季約10 億美元),但規則不斷變化。

- OKX 最終在多年節奏後將供應上限設定為2,100 萬。

關鍵點:規模吸引關注,但規則變化和延遲設定上限削弱了透明度。

2.穩定的利潤掛鉤節奏

- Gate:自2019 年以來固定20%的利潤分配,已銷毀約60%的供應。

- MEXC: 40%的利潤分配,已銷毀約57%。

- KuCoin:2022 年改為按月銷毀,但銷毀規模會隨著獲利能力的增強而縮小(利潤的10%)

重點:利潤掛鉤模式最容易預測。資金消耗越少,企業健康狀況越差。

3.新入局者與治理風險

- Bitget:2024 年12 月銷毀50 億美元,目前每季約3,000 萬個代幣,目標是銷毀95%。

- Mantle:在遷移過程中銷毀了98.6% 的BIT;現在依賴DAO。

重點:行銷確實有幫助,但只有經過驗證的節奏才能增強持久性。

銷毀的節奏、規模與質量

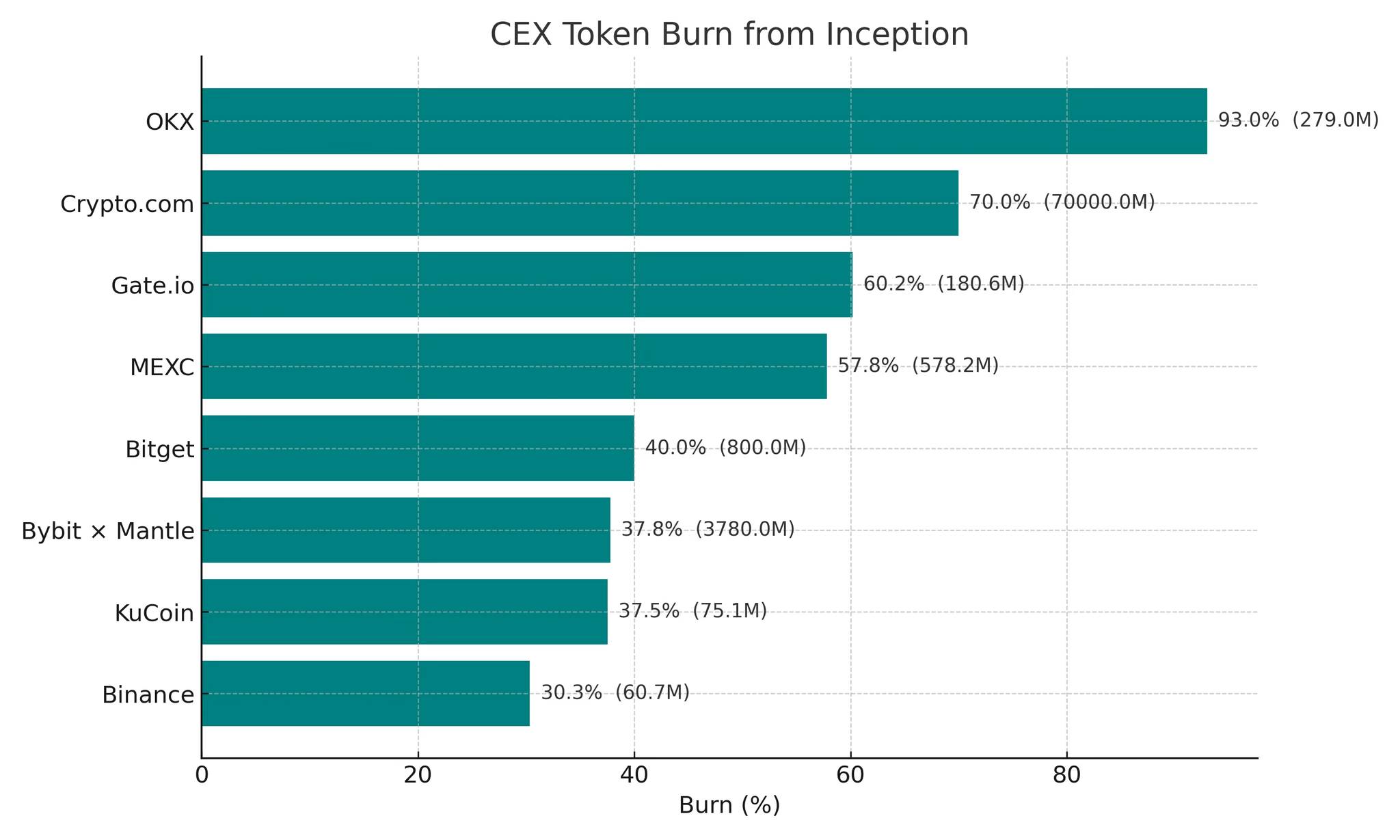

供應削減幅度從Binance 的約30% 到OKX 的約93% 不等。但市場定價的不僅是百分比,也關注銷毀規模的持續性和節奏的可預測性。

- Gate、KuCoin 和MEXC:穩定的利潤掛鉤銷毀→建構信任

- Binance :最大規模→ 因不斷調整公式而模糊不清

- OKX:透過76 億美元的巨額銷毀增強信心→ 多年一致性支撐

- Bitget:50 億美元銷毀→ 首次事件尚未驗證,需觀察後續發展

- Crypto.com:2025 年撤銷2021 年銷毀→ 導致信任度降低

註:2025 年8 月的大規模銷毀恰逢OKB 的大幅上漲,這表明一次性供應事件有時可以推動近期價格走勢。

重點:不要只追蹤銷毀數量,而是要問:規模是否可重複?節奏是否與利潤掛鉤?治理是否穩定?關注每季/每年銷毀的美元規模。巨額銷毀= 信譽指標,而非保證。

我們的整體觀點

- 一致性比規模更重要:市場更傾向於獎勵可重複性,而不是單純製造頭條新聞。

- 利潤掛鉤模型最佳:它將代幣價值與交易所健康狀況掛鉤,且易於評估(透明)。

- 巨額銷毀只是標記:沒有後續行動,它們會逐漸淪為表面功夫。

目前來看,回購仍是重要的行銷成本。

但有趣的是,中心化交易所實際上選擇將利潤回收再投資於自身代幣,而不是以現金或USDC 的形式保留收益。這種做法將財庫價值集中在代幣本身,同時放大了收益和風險。

最後,正如我們在整篇報告中試圖闡述的那樣,真正的創新不在於銷毀本身,而在於銷毀的持續性和透明性。 Hyperliquid 無疑將銷毀重新定義為一種可見的、循環的資金管理功能。這實際上重塑了整個產業的預期:如今,僅僅擁有稀缺性是不夠的。規律、清晰且與交易所經濟學一致的稀缺性才是所有交易所真正有價值的方向。這種改變對那些行動遲緩的CEX 來說,可能會帶來巨大挑戰。