再一次,被比特幣的優秀設計所折服。

DeepSeek R2 並未如傳言的五月問世,而是在5.28 進行R1 小版本更新,馬斯克的Grok 3.5 也頻頻跳票,不如星艦能真切聽個響。

在天量資本的狂熱助推下,大模型領域的scaling law(規模法則)比晶片的摩爾定律更快走完自己的生命週期。

如果軟體、硬件,甚至於人類壽命和城市、國家都有其規模效應的上限,那麼區塊鏈領域也必然有其規律,在SVM L2 邁入發幣週期,以太坊重回L1 戰場的當下,我嘗試模仿規模法則,給一個加密版本。

以太坊軟規模,Solana 的硬頂

我們從全節點資料規模來入手。

全節點代表公鏈的完整“備份”,我們擁有BTC/ETH/SOL 並不等於我們擁有與之對應的區塊鏈,只有我們下載全節點數據,並參與區塊的生成過程,才能說“我擁有了比特幣賬本”,對應,比特幣也新增了一個去中心化節點。

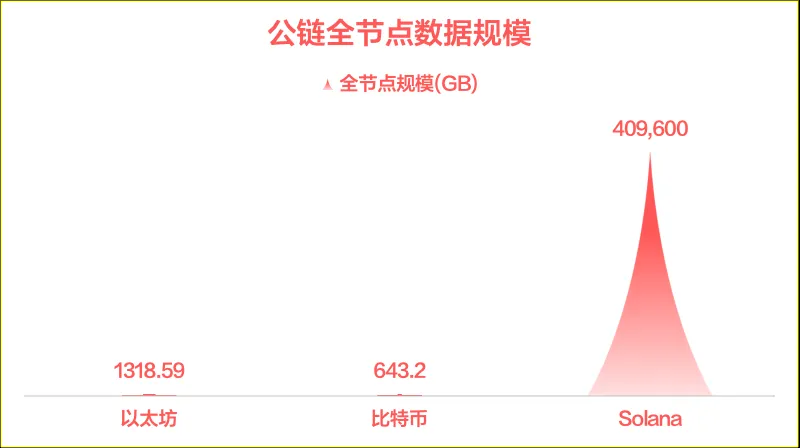

Solana 的1500 節點規模,在去中心化和共識效率之間艱難維持平衡,與之對應,400T 的全節點資料規模領先一眾公鏈/L2。

圖說:公鏈全節點資料規模圖片來源:@zuoyeweb3

如果不和比特幣比較,以太坊在控制資料量上,已經非常優秀,自2015 年7 月30 日創世區塊誕生以來,以太坊全節點資料量只有13 TB 左右,遠少於其「殺手」 Solana 的400 TB,而比特幣的643.2 GB 堪稱藝術品。

在初始設計中,中本聰嚴格考慮摩爾定律的成長曲線,讓比特幣的數據成長嚴格限定在硬體的擴張曲線下,不得不說,後來支持比特幣大區塊一方站不住腳,因為摩爾定律已經邁入邊際效應的邊緣。

圖說:比特幣節點成長與摩爾定律對比圖片來源:比特幣白皮書

CPU 領域,英特爾14 nm++ 可以稱之為傳家寶,GPU 領域,英偉達的50 系列並未「大幅超出」40 系列,而儲存領域的進步,在長江儲存的Xtacking 架構之下,3D NAND 堆疊規模已經逐步見頂,三星的400 層是目前工程化的預期高點。

一句話,規模法則讓公鏈的底層硬體不會再有巨大進步,甚至可以說,這不是短期技術限制,而在相當長的時間內會維持現狀。

面對困難,以太坊醉心於生態優化和重構,上萬億的RWA 資產是其必爭之地,無論是效仿索尼的自建L2,還是全面提速擁抱Risc-V 架構,都不是“找到更極致的軟硬件協同”,而是固守自身優勢。

Solana 選擇走向光速的極致,在目前的Firedancer、AlpenGlow 之外,超大號的節點規模已經事實上排除了個人參與者,13 TB 的硬碟還能攢出來,400 TB 已經是癡人說夢,600 GB 的比特幣還能攢動出來,400 TB 已經是癡人說夢,600 GB 的比特幣是在三星、LG和海力士廠

唯一的問題是,鏈上規模的下限和上限在何處?

代幣經濟系統的極限

AI 並未如期擁抱Crypto,這並不妨礙Virtuals 的幣價突進,甚至左手區塊鏈,右手AI 已經成為本屆美國政府MAGA 的同路人,5G 和元宇宙俱老矣,數風流人物,還看孫割和穩定幣。

我們簡單討論下,代幣經濟系統的各項極限指標,比特幣,在缺乏實際用途的前提下,市值是2 兆美元,以太坊3000 億美元,Solana 800 億美元,我們取以太坊為標準值,公鏈經濟系統極限是3000 億美元。

這並不是說比特幣估值過高,也不是新公鏈不能超越該數值,而是大概率,一種公鏈的市場表現就是當前的最優解,即“我們認為當前市場表現是最合理的存在”,所以直接選取該值比復雜的計算更有效,如無必要,勿增實體。

我們從《規模》一書引進兩個概念:

1. 超線性規模縮放」(superlinear scaling),系統規模擴大時,其產出或效益並非按比例增加,而是以更快的速度增長。

2. 亞線性規模縮放」(sublinear scaling),當系統規模擴大時,其某些指標(如成本、資源消耗、維護需求等)的成長速度低於線性比例的現象。

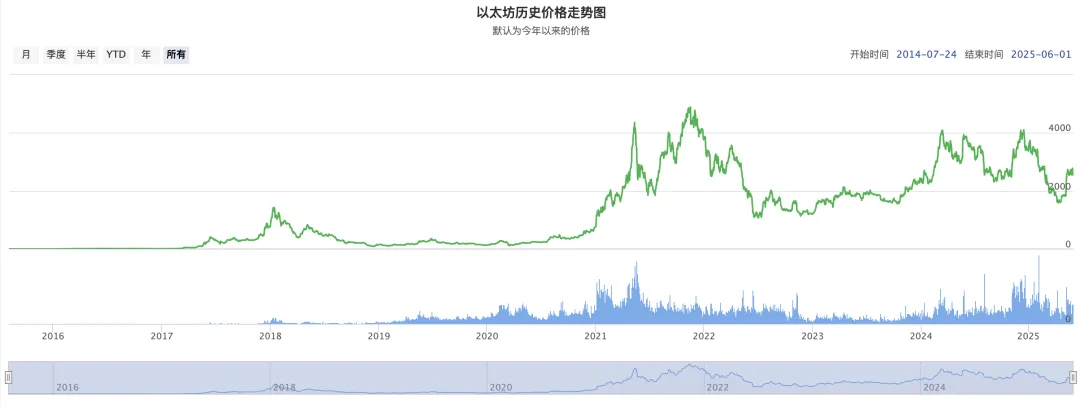

圖說:以太幣價格走勢圖片來源:BTC123

理解二者並不複雜,例如以太坊從1 美元(2015)增長到200 美元(2017 年),便屬於超線性規模縮放,比其從200 增長到ATH(2021)花費的時間要少大約一半,後者屬於經典的亞線性規模縮放。

一切有其極限,否則藍鯨、大象、北美紅杉都會超越自我,但是地球重力是硬頂,難以跨越。

繼續鑽探,DeFi 觸達其極限了嗎?

DeFi 的規模極限可以用以太坊來包含,轉而考察收益率,這也是DeFi 的核心命題,熵增的動力源,在於對收益的極端追求,我們給出三個標準,UST 的20% APY,DAI 的150% 超額質押比例,以及現階段Ethena 的sUSDe 的90D MA APY 5.51% 計算。

我們可以假設,DeFi 的收益捕獲能力從1.5 倍下降到5%,即使是以UST 的20% 計算,DeFi 也已經觸達其上限。

需要注意,萬億RWA 資產上鍊,只會降低DeFi 平均收益率,並不會提高,這符合亞線性規模縮放法則,系統規模的極致擴大,並不會帶來資本效率的極致上升。

也請注意,DAI 的150%超額質押比例,存在一種市場動機:我可以在150% 的質押比例外額外獲利,因此假設其作為市場基準線,這是我的個人看法,並不一定對。

我們可以粗暴一點,目前鏈上經濟系統,以代幣經濟為基準模式,其實際規模上限在3000 億美元,收益率在5%左右,還是那句話,這不是說總市值、單一代幣的上限或下限,而是可交易的總體規模就這麼大。

實際上,你無法賣出2 兆的比特幣,美債都接不住這麼大的拋售規模。

結語

綜觀比特幣以來的區塊鏈發展史,公鏈之間的離散趨勢並未彌合,比特幣日益和鏈上生態解耦,而鏈上信譽系統、身份系統的失敗,導致超額抵押模式成為主流。

穩定幣也好,RWA 也罷,都是鏈下資產的槓桿式上鍊,即鏈下資產天然具備更高可信度,在目前的鏈上規模法則下,我們可能也觸及到scaling law 或者摩爾定律的上限,自DeFi Summer 以來,不過5 年時間,自以太坊誕生以來,不過10 年。