作者:沈暉,遠川投資評論

洪灝的知識星球正式宣布漲價,標價1499元/年,相當於一瓶茅台。

漲價前年費899元,以1.4萬人儲值計算,僅用兩個月,洪灝在知識星球的GMV達到1258.6萬。

無獨有偶,洪灝的好友李蓓也搞起了知識付費,200個名額,價值12888元的課程兩天售罄。也就是說,光是兩天,李蓓賣課收入就達到257萬。

眾所周知媒體是公認的爛生意。從申萬一級31個行業中傳媒板塊常年倒數的表現不難得出這個結論。但在這夕陽賽道,私域和賣課堪稱異數,引數無數金融人士競折腰。

前國海固收首席靳毅的抖音號“柏年說政經”3個月吸粉160萬,享有靳首席1V1諮詢服務會員費為每月4283元;譚珺即將推出“決策者內參圈”,僅限30獸席,159880元;聽起來更高端的“產業決策者內參圈”,僅限30獸席,159880元;聽起來更高端的“產業會員”,僅限30獸席,159880元;聽起來更高端的“產業會員。

同是金融消費者,美國人有更強的付費意願。大空頭Michael Burry索性關掉對沖基金,轉而在Substack推出年費379美元的電子報,兩個月就吸引18.7萬人訂閱,做空英偉達哪有這錢賺得容易。

突然之間,金融大佬紛紛下場,不比誰的投資點子多,就比誰的訂閱人數多,是投資的錢太難賺,還是人頭的生意太好做?

三種槓桿

矽谷投資人納瓦爾提過,想要獲得財富自由,需要使用三種槓桿:

- 第一種是勞動槓桿,也就是當老闆讓別人為你工作;

- 第二種是資本槓桿,好比巴菲特運用資本槓桿擴大影響力,用錢生錢;

- 第三種是他認為最重要的槓桿——“複製邊際成本為零的產品”,主要包括代碼和媒體。

在納瓦爾看來,新一代富翁的財富都是透過代碼和媒體創造的。

Joe Rogan依賴播客每年賺取5000萬-1億美元的收入[1],利用這種新型槓桿,僅依靠付費會員增多,在線課程銷量增加,就可以把勞動成果放大成百上千倍。它的優點是複製成本幾乎為零,任何人只要擁有電腦和網路就能輕鬆賺到睡後收入。

而洪灝和李蓓,恰恰同時擁有這三種槓桿。

李蓓2017年創立半夏,2022年規模突破百億,早已借助勞動力槓桿和資本槓桿財富自由,正如她自己所說,並不缺知識付費每年變現的這幾千萬。但也無法否認,這幾千萬遠比苦等中國地產反轉,短期來得更確定。

相較於李蓓業餘生活烘焙養花打網球的多姿多彩,洪灝近年的經歷顯得波折一些。

早年洪灝是中金首席全球策略師,並在花旗、大摩工作。 2022年,他離開交銀國際後在買方與賣方之間來回橫跳,先後入職思睿集團、華福國際,如今擔任蓮華資本管理合夥人和首席投資官。

不過洪灝的業績一直是個謎。

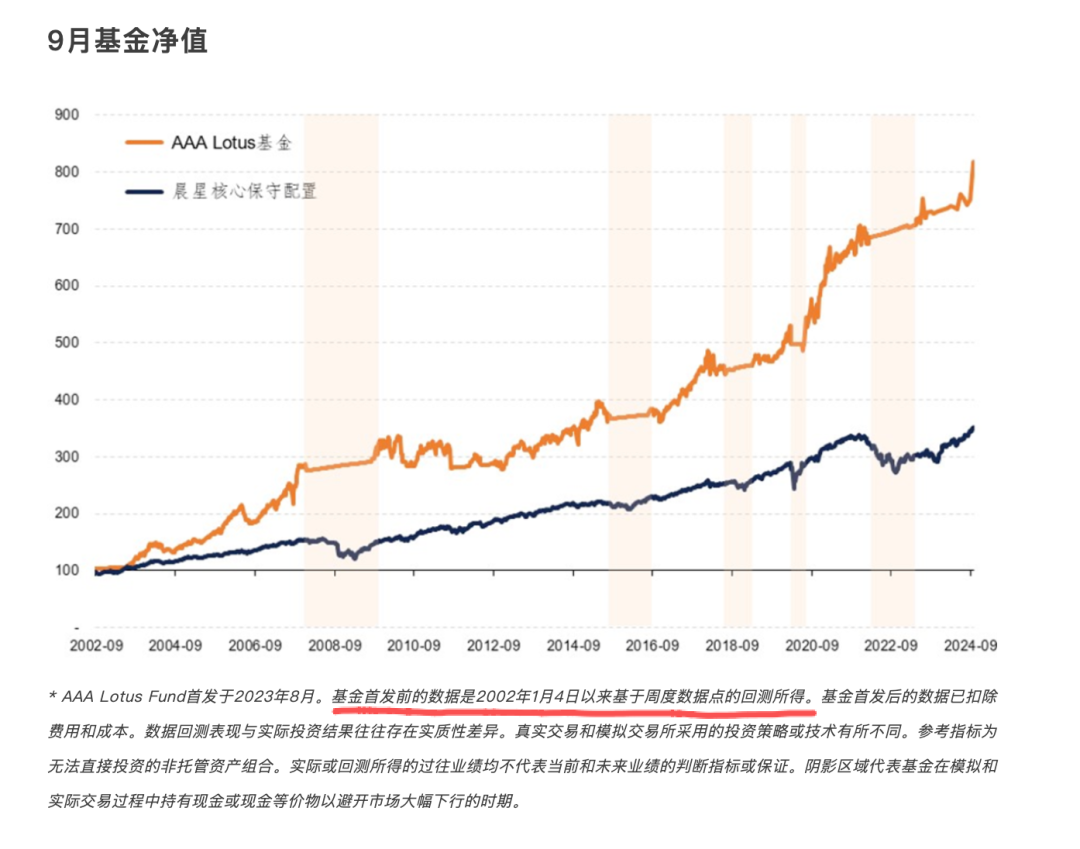

2023年8月,他在思睿與蓮華資本發行了Lotus-AAA基金,除去2024年9月淨值單月暴漲8.98%,之前表現一直不溫不火。或許因為基金運作時間太短,在展示績效時還加入了回測至2002年9月模擬的歷史走勢。至少圖上顯示,洪灝好像真有20年累計高達718.77%的投資收益。

你可以質疑洪灝的實際業績,但無法質疑他的作圖能力

洪灝和李蓓擅長做IP、搞流量,他們對第三種槓桿的熟練運用,使得同樣開展知識付費也比同行有更強的吸金能力。

在賽道選擇上,洪灝和李蓓所處的宏觀賽道,天然能輻射更多的人群。不是所有人關心英偉達開源的VLA模型叫什麼,但人人都關心黃金未來會不會繼續上漲,赤馬紅羊年的股市是否有九紫離火大運。

在表達方式上,相較於被圓桌論壇經濟泰斗們模稜兩可的觀點搞得昏昏欲睡,人們更愛兩眼放光地聽洪灝預測牛市第五浪、李蓓分析逃離微盤火場,就算他們閃爍其詞,也會意外收穫「MaiMaiMai」的藝術表達,反正贏了就是買賣,輸了就是意外收穫「MaiMaiMai」的藝術表達,反正贏了就是買賣

在寫作文體開發上,洪灝擅長在宏觀分析裡雜糅文言文生僻字,玄而又玄地旁徵博引,給人一種看不懂又大為震撼的閱讀體驗。洪灝解釋過,最好的文章聽起來似乎是一番廢話,但卻有一些意想不到的後果[2]。李蓓則能在宏觀分析裡巧妙結合自己的情感歷程,不時發布相親貼,提供一些低參與門檻的話題。

正因為人們熱愛摻雜「算卦」和「八卦」的宏觀文學,洪灝和李蓓承接了金融圈巨大的流量,也為轉型知識付費創造了更廣闊的入口。

都是生意

基金經理人對第三種槓桿的使用通常是謹慎的。

因為基金經理人一旦開始寫文章或賣課程,會被認為不務正業,分流了本該傾注投入研究的時間。再者轉型媒體也不會獲得更多的專業認同,就像人們總抨擊財經大V一樣——如果投資能力夠強,為什麼還要騰出時間教別人賺錢?

不管是洪灝做星球,還是李蓓賣課程,他們涉足知識付費的目的不是簡單的轉型做自媒體。

相較李蓓,洪灝轉型投資時間較晚,一根三年連續的淨值曲線也拉不出來,因此他更需要在社交媒體不停地營銷自己預測的準確性,給自己的投資能力做背書。

去年11月28日,商業周刊把洪灝、李蓓、付鵬請到了一個圓桌。三人談到黃金時,付鵬觀點曖昧,李蓓清倉看空,只有洪灝公佈了詳細的賣點——在黃金價格達到4500美元/盎司時全部賣出。

結果引來人們質疑,因為彼時的Comex黃金期貨主力合約的價格從未到過4,500美元/盎司。非主力合約的確短暫抵達過,但對於洪灝這種機構大資金在如此低流動性的合約中逃頂最高點幾乎不可能。

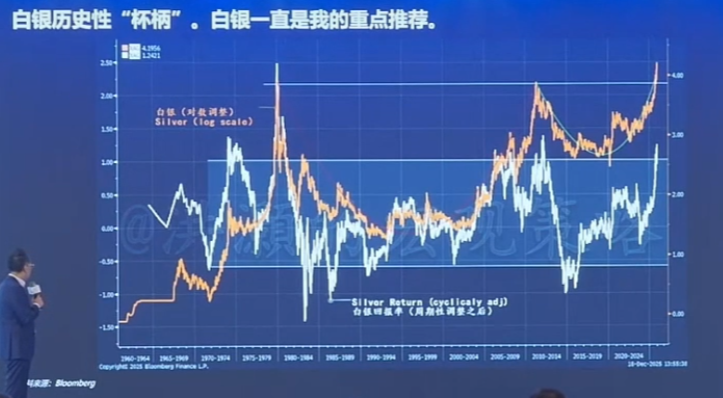

洪灝沒有公開詳細的黃金交易平倉單,轉而在星球營銷“萬人見證預測白銀的神蹟”,他在公開場合預判:

白銀沒走完,杯子有多深,目標有多高。如果4500 是一個黃金的公允價格,那麼其他的,我們要發揮一下想像力,新高是用來買的,恐高的人都是苦命的人。

就像《烏合之眾》所寫,掌握了影響群眾想像力的藝術,也就掌握了統治他們的藝術。

洪灝認為白銀走出了60年的巨型「杯柄」形狀

說到底,蓮華資本尚不知名。貼出粉絲的星球好評,營造星球的漲價預期,賣出更多的“星球茅台”,可以孵化更多未來的私募客戶,相比收管理費和業績報酬,短期還有更高的經濟效益。

畢竟,輸出一個「看好白銀」的觀點很容易,好比硬幣的正反面,漲了就可以吹,而「重倉押注白銀」要面對市場、人性、規則和規模的多維度博弈。

相較洪灝,李蓓有著不同的境遇。半夏跨入百億大關後業績成長乏力,今年初掉出了百億私募的陣營。在橋水中國雄風不倒、量化宏觀強敵環伺的環境裡,當務之急是穩住老客戶避免贖回。

李蓓的做法是免費贈送線上課程給所有半夏投資人,贈送線下課程給持有基金2 年以上或500萬以上的投資人。那麼在1月24日開課前,想要贖回的投資人,就獲得了一個贖回冷靜期。

11月,明汯宏觀產品上線即售罄;12月,Two Sigma「CTA+指增」複合策略產品的20 億額度,在三大通路瞬間秒光。這類量化私募出品的多策略產品,無形之中對李蓓的宏觀策略形成替代。

更何況代銷端主觀私募逐漸式微,主流通路也頗有些避之不及,未來主觀管理人不可避免需要在直銷上投入更多心力。

一個取巧的方式就是,先用12888的價格粉絲裡篩出有付費能力的客群,然後用聽課輕鬆實現10%以上長期年化收益的標語,鎖定那些不滿足於理財收益,渴望致富的客群。

有購買力、有購買慾望的粉絲,經過李蓓的線下授課解惑答疑,自然而然,就能以極少的時間成本來實現極高的私募客戶轉化。

機敏的管理人,不僅善用第三種槓桿,更善於把三種槓桿疊起來使用。

尾聲

在探討知識付費成為資管產業的趨勢時,許多人會想到兩方面:

- 一是金融業降薪帶來的從業壓力,促使從業人員尋求其他收入來源;

- 二是從投資轉向媒體猶如降維打擊。正因如此,財經自媒體是多數金融從業人員副業的首選。

但從深層來看,這實則是來自投資人和管理人的雙向需求──投資人需要可靠的信源,管理人需要長情的客戶。

就好比黃仁勳在CES做了個演講,第二天就有數十種解讀利好市場哪些板塊,看似資訊平權了,實則增加了無數的噪音,AI的進步讓更多噪音低成本地生產出來。不管是對投資者,或是對管理人來說,注意力和信任才是最稀缺的東西。

誰不願意花點錢,買一個專業基金經理人的知識星球換取資訊差,甚至能跟隨操作。很多人清楚洪灝的預測總是會翻車,但他們買的不是100%的勝率,而是在混亂市場中,能透過他的反覆分析和確認,獲得一份情緒上的錨定和安慰。

一些主觀基金經理人也逐漸體認到,自己已不再是機構、代銷通路、高淨值客戶的首選。於是他們只能更努力地透過私域和課程觸達更精準的客戶。有厲害的主觀私募,已經把客戶都篩選成了被投企業的高管或行業專家——一邊幫客戶賺錢,一邊也從客戶獲取行業最前沿的信息差。

我問他為什麼不去問賣方,他回答賣方只能看多自己的產業誤導自己,而被投客戶能告訴我對產業最真實、最客觀的看法。

當金子越發難挖,鏟子過剩時,擁有礦藏地圖才是重要的事,賣地圖的人也成了最賺錢的人。