作者: ARK Invest

編譯:Felix, PANews(本文有所刪減)

ARK Invest 每年都會發布旗艦研究報告《Big Ideas》。報告將剔除短期的干擾因素,旨在識別並解讀正在重塑全球經濟的技術。在今年的報告中,ARK 探討了涵蓋AI、機器人、能源、區塊鏈、太空和生物學的13 個重大理念,它們正在產生複合效應,重新定義各行各業的生產力、資本配置和競爭優勢。本文節錄了AI、區塊鏈等領域,以下為內容詳情。

大加速時代, AI作為核心引擎,加速五大創新平台發展,並引發宏觀經濟成長轉捩點。

技術融合正在加速。五大創新技術(AI、公共區塊鏈、機器人、儲能和多組學)越來越相互依存,因為一項技術的效能提升將為另一個技術解鎖新的能力。

可重複使用火箭將自主Mobility AI 晶片送入軌道,可能成為擴展下一代雲端服務的關鍵。在數位錢包中授權的多組學數據,可能為神經網路提供動力,推動精準療法的發展,從而治愈罕見疾病。

世界正進入一個前所未有的科技投資週期。每一項顛覆性技術都可能產生深遠的宏觀經濟影響。

AI基礎設施

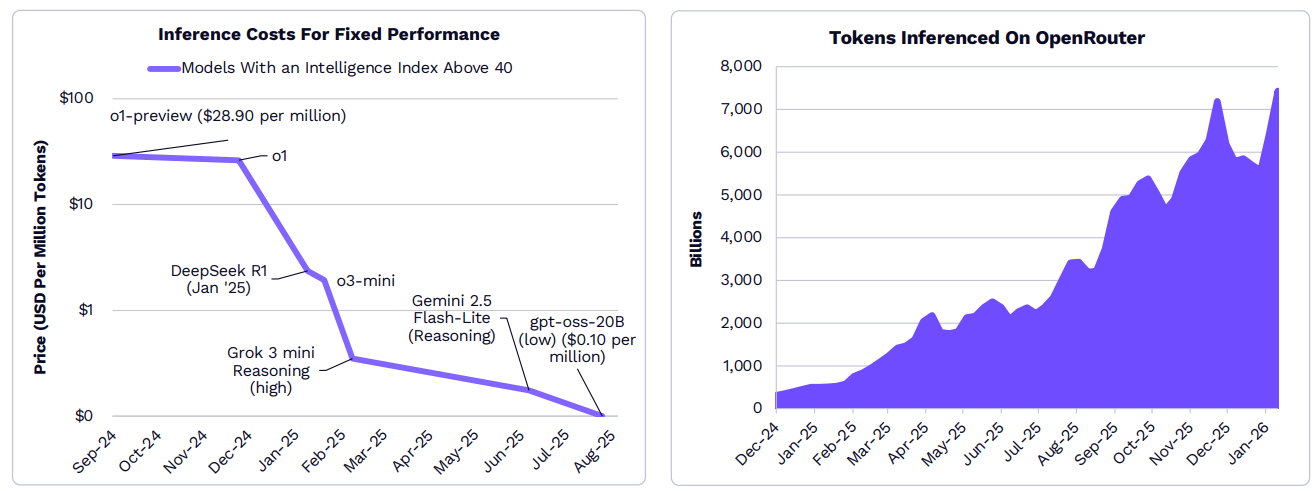

隨著推理成本的下降,對AI的需求正迅速成長。

從某些指標來看,過去一年推理成本下降了超99%。隨著AI 原生應用的激增,成本的下降正推動開發者、企業和消費者推理的token 數量爆炸性增長。自2024 年12 月以來,OpenRouter(一個用於存取大型語言模型的統一應用程式介面(API))的運算需求成長25 倍。

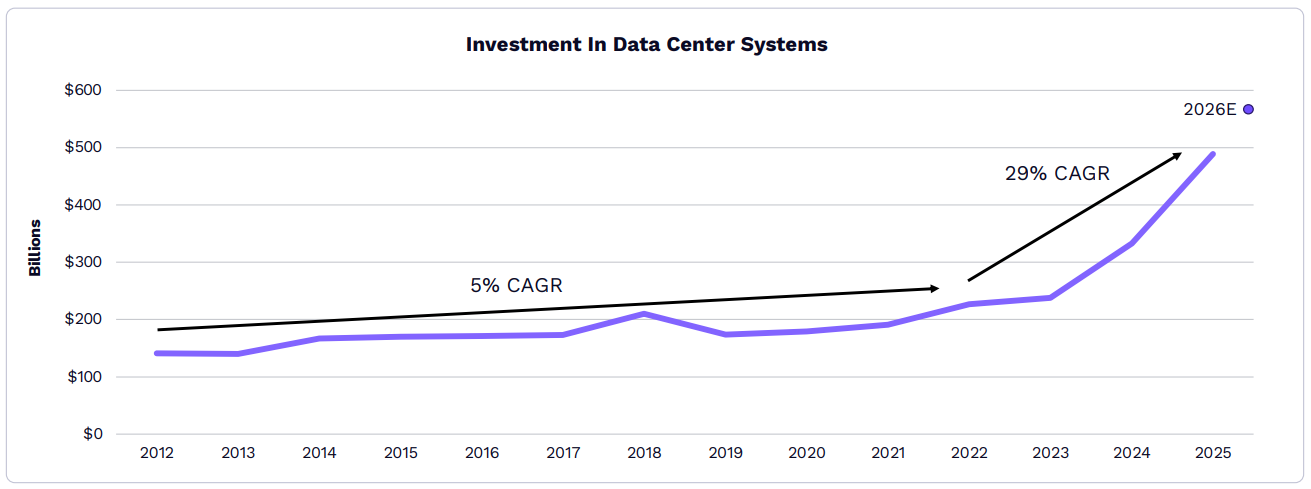

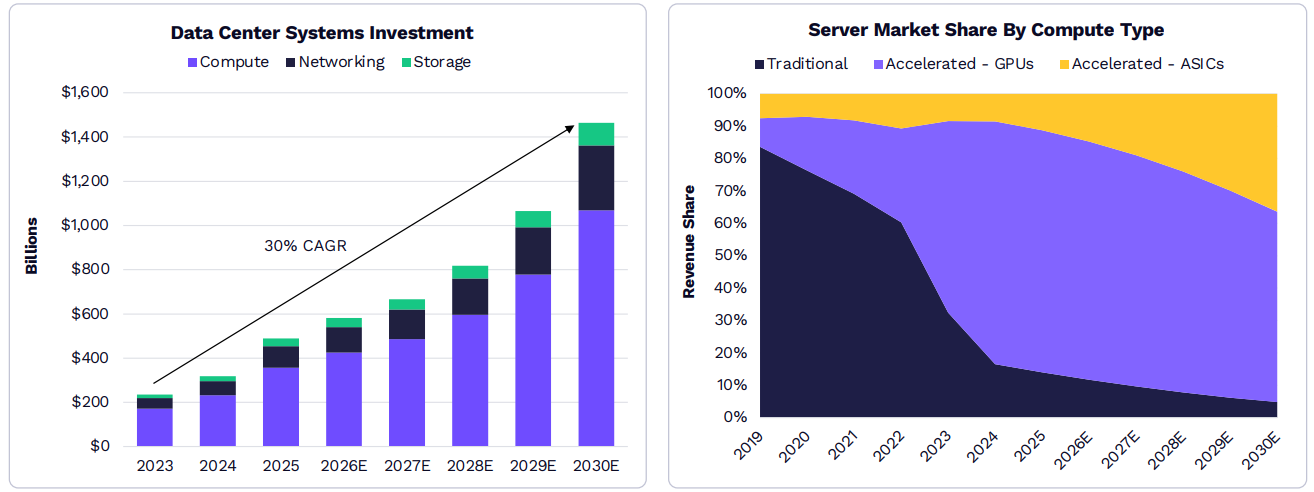

自「ChatGPT時刻」以來,資料中心系統的成長速度已從5%加速至29% ,年成長率持續攀升。

到2025 年,資料中心系統的年度投資額約為5,000 億美元,幾乎是2012 年至2023 年平均值的2.5 倍。根據ARK 研究,此類投資將持續成長,到2030 年可能成長兩倍,達到約1.4 兆美元。

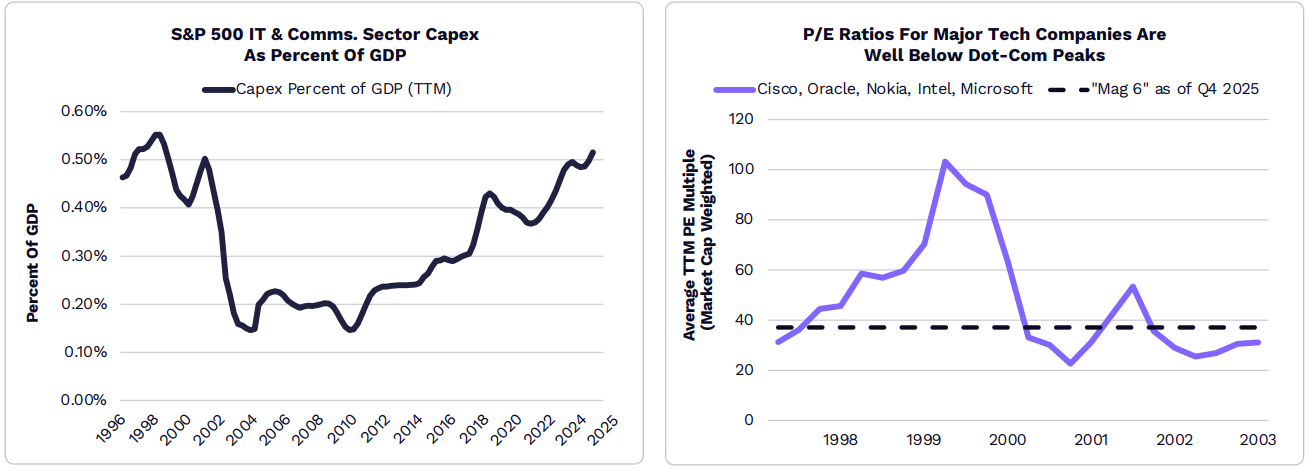

科技資本支出已達到科技和電信業繁榮時期的水平,但科技公司的估值遠低於當時。

根據ARK 研究,超大規模資料中心營運商在2026 年的資本支出將超5,000 億美元,幾乎是2021 年1,350 億美元的三倍(即2022 年ChatGPT 熱潮之前)。儘管資訊科技和通訊服務業的資本支出佔GDP 的比例已達到1998 年以來的最高水平,但科技業的本益比(P/E)卻遠低於科技與電信泡沫時期的峰值。

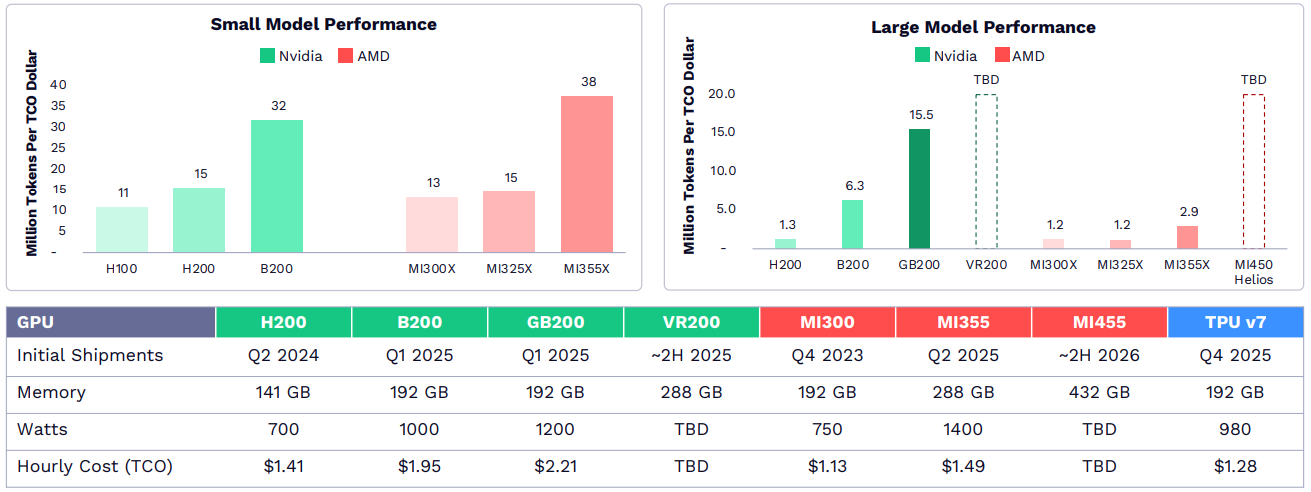

英偉達面臨更激烈的競爭。

英偉達早期在AI 晶片設計、軟體和網路方面的投資,使其圖形處理器(GPU)的市佔率達到85%,毛利率達到75%。如今,像AMD 和谷歌這樣的競爭對手在某些領域,如小型語言模型推理方面已經迎頭趕上。英偉達的Grace Blackwell 機架式系統在大型模型推理方面處於領先地位,為最先進的基礎模型提供支援。

AI需求將推動基礎設施的永續成長。

隨著AI 工作負載在企業和消費者環境中擴散,到2030 年,AI 基礎設施投資可能超過1.4 兆美元,其中大部分將用於加速伺服器。 ARK 研究表明,Broadcom 和亞馬遜旗下Annapurna Labs 等公司設計的ASIC 將繼續佔據市場份額,因為AI 實驗室和超大規模企業都在尋求經濟高效的運算能力。

比特幣

比特幣正逐漸成為新型態機構資產類別的領導者。

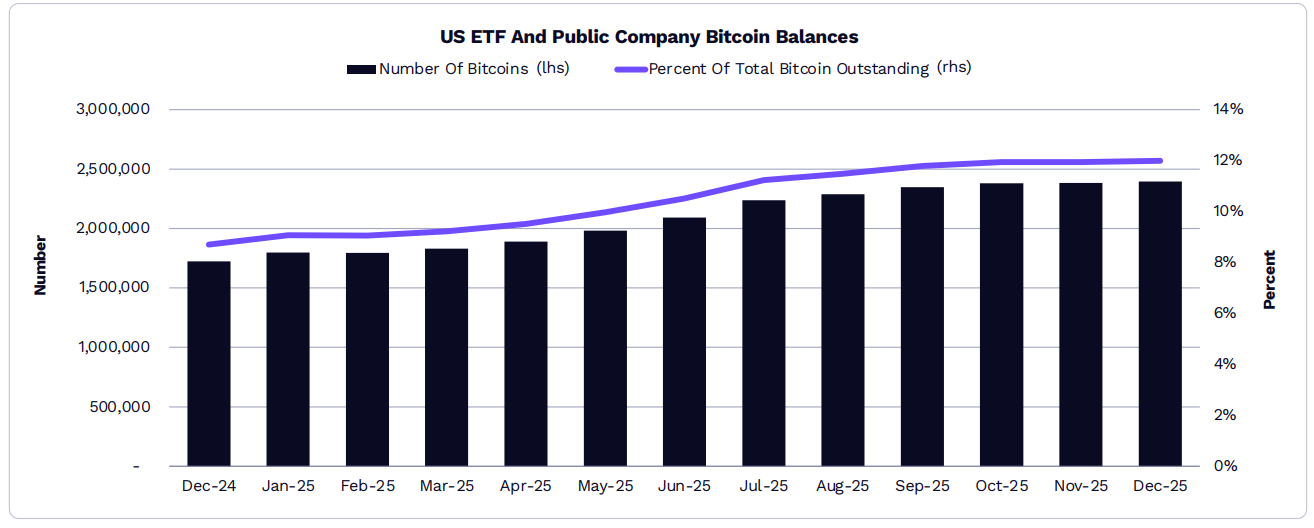

美國ETF和上市公司持有比特幣總量的12% 。

2025 年,比特幣ETF 的持股成長19.7%,從約112 萬枚增至約129 萬枚;而上市公司持有的比特幣數量增加了73%,從約59.8 萬枚增至約109 萬枚。因此,由ETF 和上市公司持有的比特幣總量佔比從8.7%上升至12%。

比特幣的年度風險調整後收益率(夏普比率)長期以來一直高於整個加密市場。

在2025 年的大部分時間裡,比特幣的風險調整後收益超過了大多數其他市值較大的加密貨幣和指數。自從最近一輪週期低點(2022 年11 月)、2024 年初以及2025 年初以來,比特幣的平均年化夏普比率也超過了以太坊、SOL 以及CoinDesk 10 指數中其他九種成分幣的平均值。

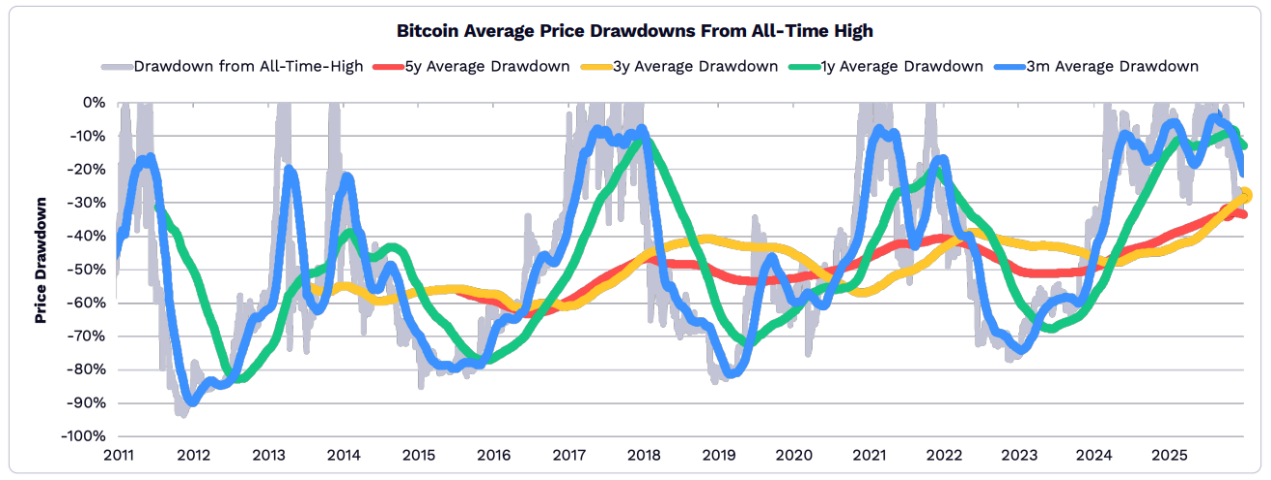

2025年,比特幣價格相對於其歷史最高點的平均跌幅有所平緩。

隨著比特幣作為避險資產的角色不斷增強,其波動性已降低。從5 年、3 年、1 年和3 個月的時間跨度來看,2025 年比特幣的跌幅相對於歷史水準較為平緩。

ARK對比特幣成長的假設有所改變,但預測大致不變。

ARK 對2030 年比特幣的預測一直相當穩定,只是有兩個假設因素發生了變化:作為數位黃金,在2025 年黃金市值飆升64.5% 後,其潛在市場(TAM)增長了37%;作為新興市場避險資產,其預測滲透率下降了80%,以反映發展中國家對穩定幣的迅速採用。

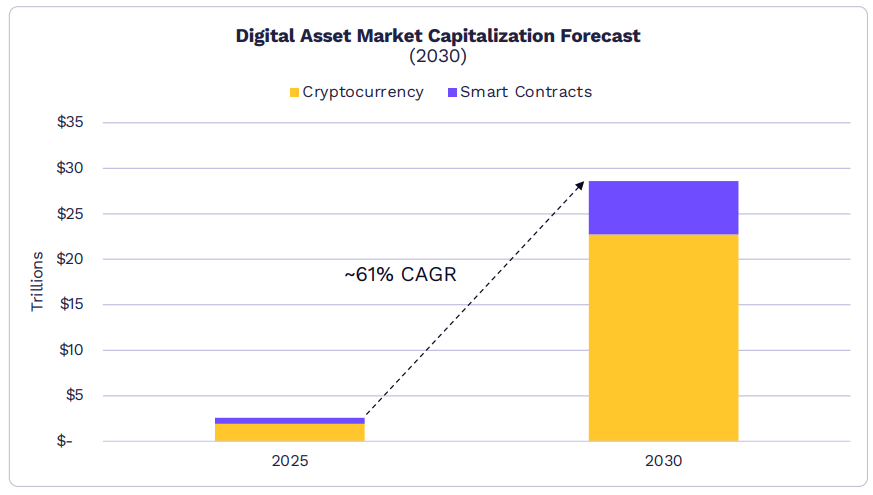

數位資產市值到2030年可能達到28兆美元。

智慧合約和純數位貨幣(後者在公共區塊鏈上作為價值儲存手段、交易媒介和記帳單位)的市場規模可能以每年約61% 的速度增長,到2030 年達到28 兆美元。 ARK 認為比特幣可能佔據70% 的市場份額,其餘部分將由以太坊和Solana 等智慧合約網路主導。

- 根據ARK 的預測,比特幣很可能在未來五年內以約63% 的複合年增長率(CAGR) 主導加密貨幣市場,從近2 兆美元成長到2030 年的約16 兆美元。

- 智能合約的市值可能以每年54% 的速度成長,到2030 年至約6 兆美元,其年化收入約為1,920 億美元,平均手續費率為0.75%。

- 兩到三個L1 平台將佔據市場的大部分份額,但它們獲得的市值更多來自於其貨幣溢價(價值儲存和儲備資產特性),而非折現現金流。

代幣化資產

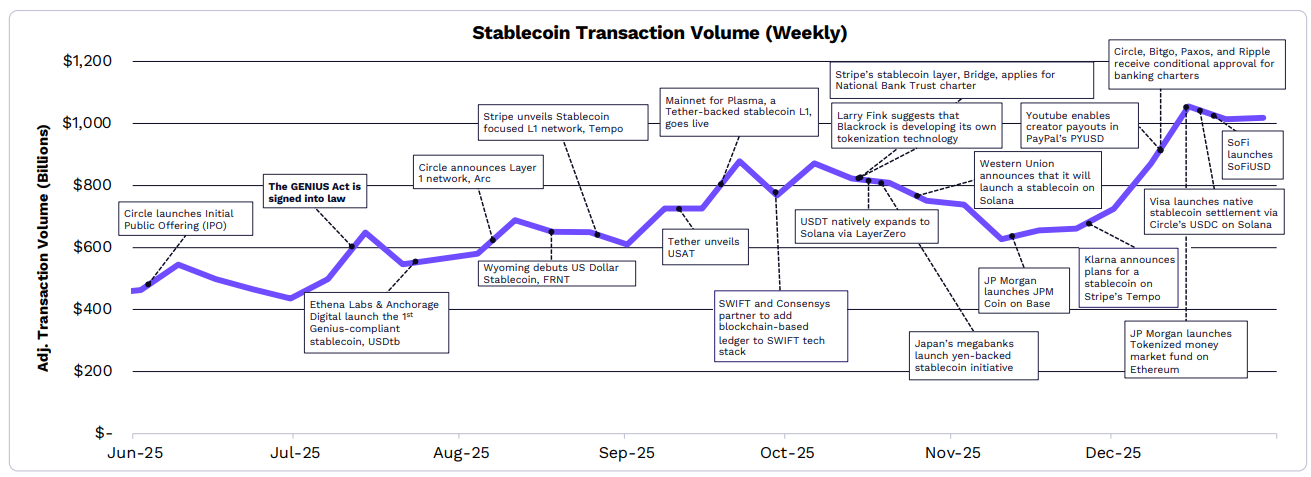

由於《 GENIUS法案》,金融機構正在重新評估其穩定幣和代幣化策略。

由於《GENIUS法案》帶來的監管明確性,穩定幣活動飆升至歷史新高。多家公司和機構宣布推出自己的穩定幣,而貝萊德則透露正在籌備內部代幣化平台。 Tether、Circle 和Stripe 等主要穩定幣發行商和金融科技公司紛紛推出/支援針對穩定幣優化的L1 區塊鏈。

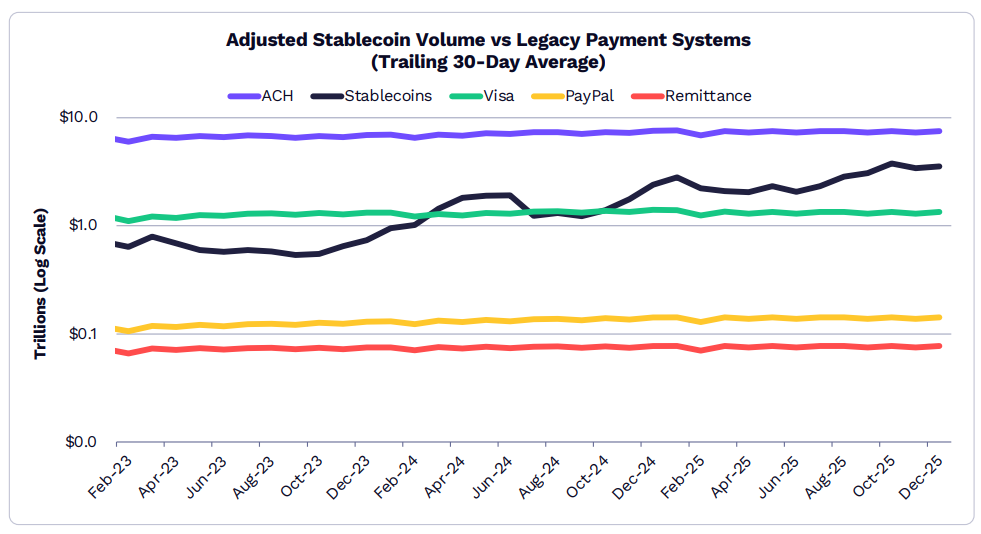

12月穩定幣交易量達3.5兆美元,遠超過多數傳統支付系統。

2025 年12 月,穩定幣交易量30 天移動平均為3.5 兆美元,是Visa、PayPal 和匯款(Remittances)總值的2.3 倍。

Circle 的穩定幣USDC 交易量佔主導地位,份額約為60%,其次是Tether 的USDT,份額約為35%。

2025 年,穩定幣供應量成長約50%,從2,100 億美元增至3,070 億美元,其中USDT 和USDC 分別佔61%和25%。

Sky Protocol 是除其他穩定幣發行商外,唯一一家在2025 年底市值超過100 億美元的穩定幣發行商。

值得注意的是,PayPal 旗下的PYUSD 市值成長超過六倍,達到34 億美元。

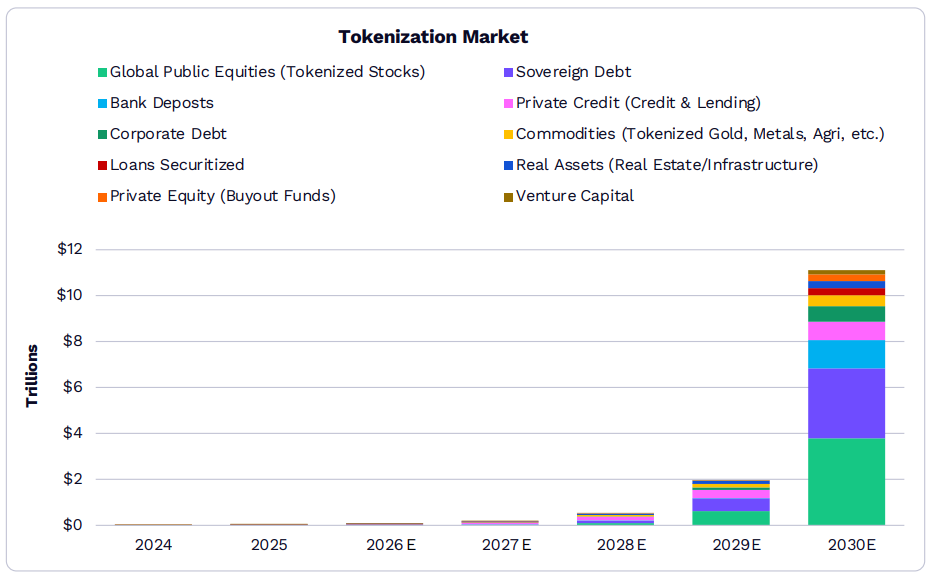

在以美國國債和大宗商品為主導的推動下,代幣化資產市場在2025年成長了兩倍,達到190億美元。

RWA 的市值在2025 年成長了208%,達到189 億美元。

貝萊德(Blackrock)的17 億美元BUIDL 貨幣市場基金是最大的產品之一,佔90 億美元美國公債的20%。

來自Tether (XAUT) 和Paxos (PAXG) 的代幣化黃金產品引領代幣化商品市場,市值分別達18 億美元和16 億美元,合計佔83%。

公開股票的代幣化規模接近7.5 億美元。

以太坊仍是鏈上資產的首選區塊鏈。

以太坊上的資產總值現已超4000 億美元。在八大最熱門的區塊鏈中,有七條鏈的90% 市值由中穩定幣和排名前50 的代幣支撐。

在Solana 以外的區塊鏈上,迷因幣的市值佔比約為3% 或更低。而在Solana 上,模因幣的資產佔比約為21%。

RWA 的代幣化有望成為成長最快的類別之一。由於全球大部分價值都存在於鏈下,因此鏈下資產仍是鏈上採用的最大成長機會。

2030年,全球代幣化資產市場規模可能超過11兆美元。

根據我們的研究,代幣化資產規模可能從190 億美元成長至11 兆美元,屆時將佔所有金融資產的約1.38%。

雖然主權債務目前在代幣化領域佔據主導地位,但在未來5 年內,銀行存款和全球上市股票的鏈上價值佔比可能會高於目前的水平。

ARK 認為,代幣化的廣泛應用將取決於監管政策的明朗化和機構級基礎設施的改善。

傳統企業正透過建構自有基礎設施來擴大其在鏈上的影響力。

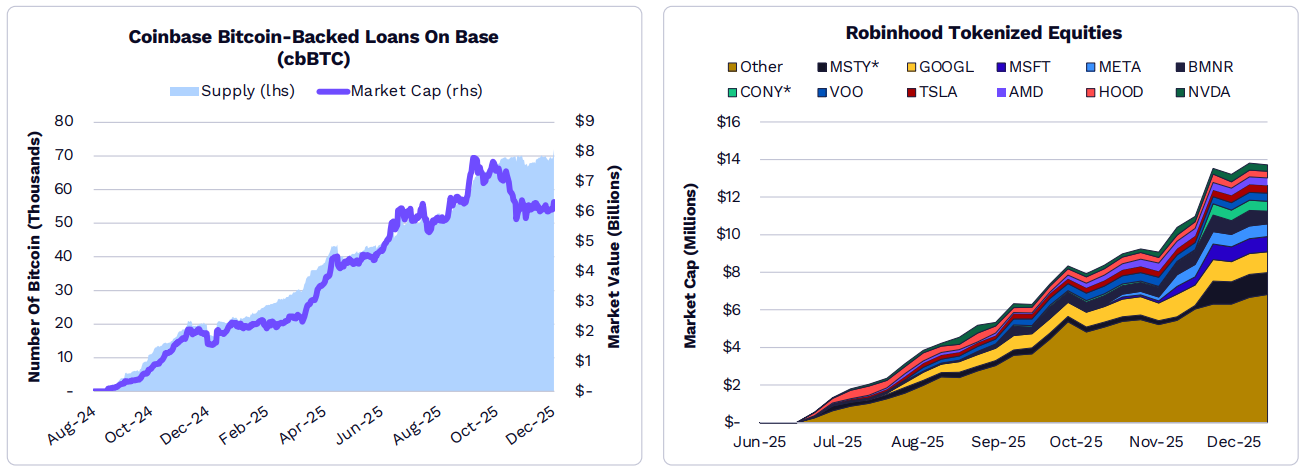

傳統企業正在建構其自有的鏈上基礎設施。 Circle(Arc)、Coinbase(Base,cbBTC)、Kraken(Ink)、OKX(X Layer)、Robinhood(Robinhood Chain)和Stripe(Tempo)正在推出公司自有品牌的L1/L2 網絡,以支援其自身產品,例如比特幣抵押貸款、代幣化股票和ETF,以及基於穩定幣的支付管道。

DeFi應用

數位資產價值獲取已從網路轉移到應用。

網路正逐漸轉變為公共事業,將用戶經濟效益和利潤率轉移到應用層面。

在Hyperliquid、Pump.fun 和Pancakeswap 的引領下,2025 年應用總收入達到了約38 億美元的歷史新高。

2025 年所有應用收入的五分之一都來自1 月份,這是有史以來最高的月度收入。

如今,已有70 個應用程式和協議的月度經常性收入(MRR) 超過100 萬美元。

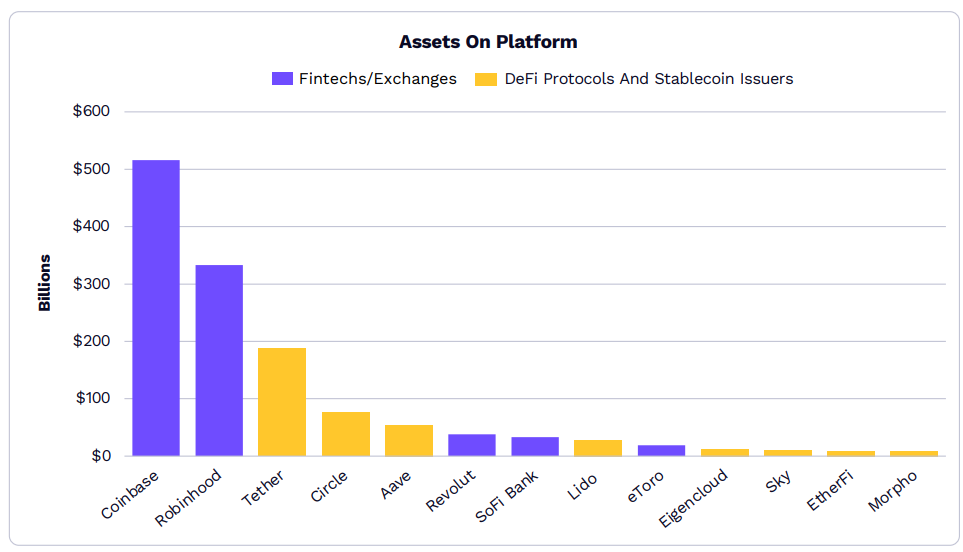

DeFi 和穩定幣發行商的資產規模正在趕上許多金融科技公司。

傳統金融科技平台和加密原生平台之間的資產規模差距正在縮小,這表明傳統和鏈上基礎設施正在融合。

流動性質押或借貸平台等DeFi 協議正在吸引機構資本並迅速擴張。

排名前50 名的DeFi 平台的TVL 均已跨入十億美元俱樂部,其中排名前12 協議規模均超過50 億美元。

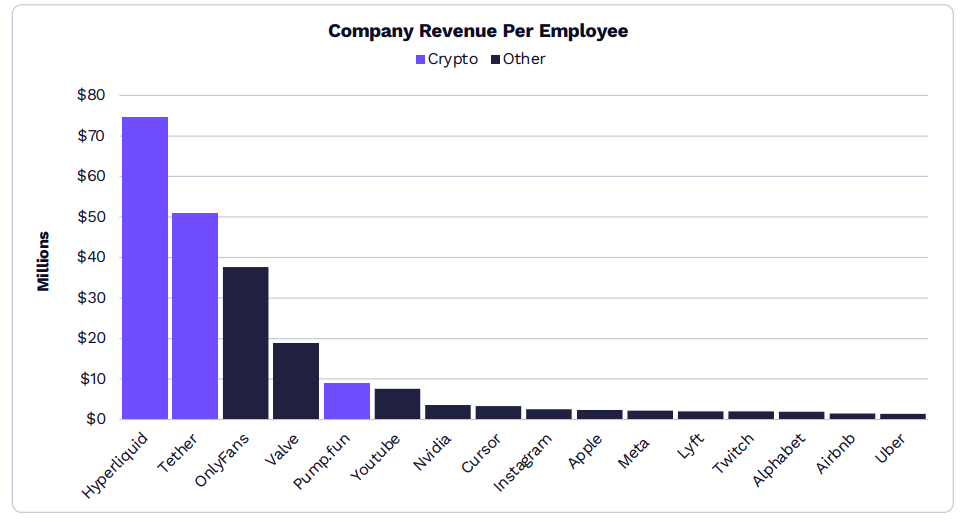

全球最具營收效率的公司包括Hyperliquid 、 Tether和Pump.fun 。

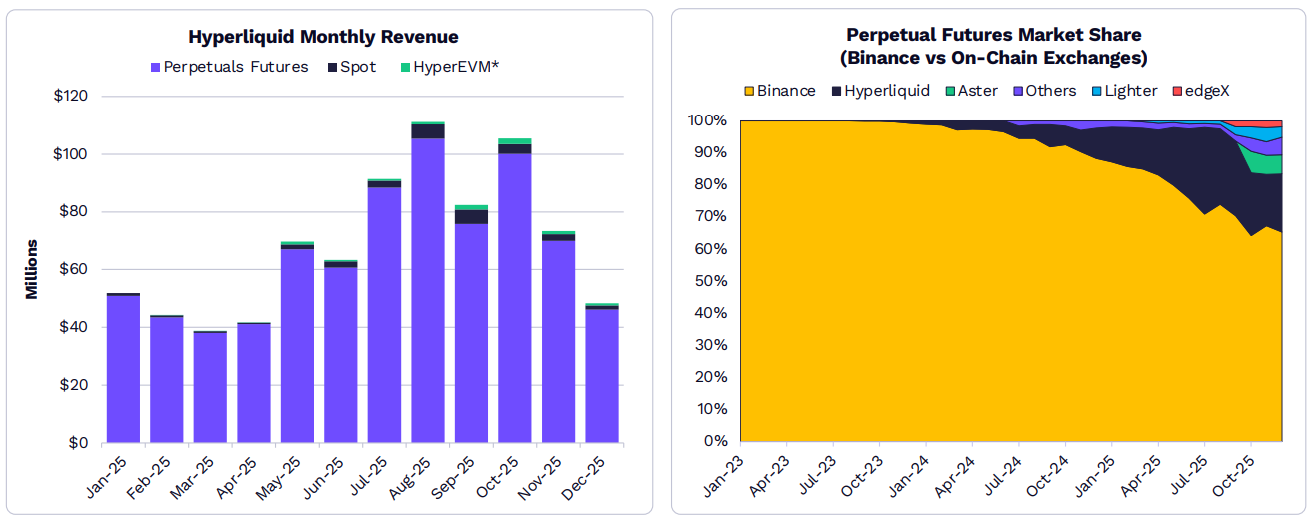

到了2025 年,Hyperliquid 光是15 名員工,就創造超過8 億美元的年收入。

透過永續合約、穩定幣和迷因幣等鏈上垂直領域的佈局,Hyperliquid正以驚人的規模吸引用戶和資本,並擁有清晰的產品市場契合度。

鏈上業務和協議正在重新定義生產力,因為寥寥十餘人就能創造出比肩世界級企業的營收和獲利能力。

在Hyperliquid的引領下, DeFi衍生性商品正從幣安手中奪取永續合約市場的份額。

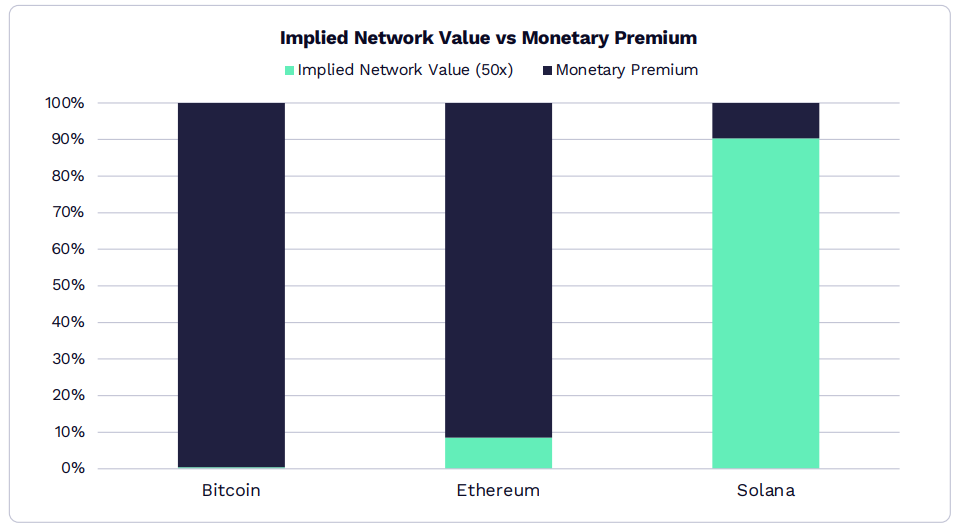

L1網路正從創收網路演變為貨幣資產。

如果以基於50 倍收入倍數推算,以太幣超過90% 的市值都歸功於其作為貨幣資產的角色。

而Solana 產生了14 億美元的收入,證明其估值90% 來自網路效用。

根據ARK 研究,只有少數數位資產能夠保留貨幣屬性,成為流動性強的價值儲存手段。