2025年底,中國人民銀行《關於進一步加強數位人民幣管理服務體系和相關金融基礎建設的行動方案》的出台,標誌著數位人民幣正式從「數位現金1.0」邁入「數位存款貨幣2.0」時代。

其核心變化在於,自2026年1月1日起,數位人民幣錢包餘額將開始計算利息,其法律屬性也從中央銀行的直接負債,轉變為具有商業銀行負債屬性的法定貨幣。

全球CBDC的共通點與數位人民幣的突圍

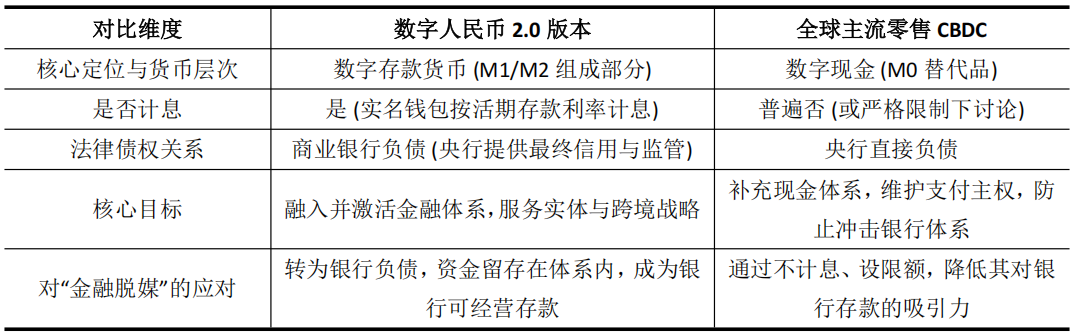

全球超過130個貨幣當局探索CBDC的實踐,普遍陷入一個難以調和的悖論:如何在推出數位貨幣的同時,防止其動搖傳統銀行體系的根基?其根源在於對金融脫媒的警覺——擔憂央行直接向民眾提供安全便捷的數位法幣,會引發商業銀行存款流失,衝擊信用創造功能。

因此,無論是歐洲央行對數位歐元設定持有上限的討論,或是日本央行明確的警示,其底層邏輯均是防禦性的。它們透過將零售CBDC嚴格限定為不計息的數位現金(M0),透過降低其對銀行存款的吸引力以確保金融穩定,但這往往導致CBDC因缺乏用戶與銀行端的激勵而推廣乏力,陷入功能與目標背離的困境。

在此基礎上,數位人民幣將成為全球首個對一般用戶錢包餘額支付利息的CBDC。數位人民幣2.0透過制度創新重建了貨幣債權關係,因而試圖在銀行體系內化解風險並創造新動能。其與全球其他零售CDBC的差異在於:

該模式將數位人民幣從可能衝擊銀行的「體外循環」工具,轉化為深度融入銀行資產負債表的「體內血液」。

商業銀行對數位人民幣存款擁有管理權和收益權,其推廣動機從“被動履責”轉向“主動運營”,形成了可持續的市場化推廣機制。同時,明確的存款保險保障消除了用戶端的信用疑慮。

這不僅解決了激勵問題,更意味著數位人民幣正式被納入傳統的貨幣創造與調控框架,為央行提供了可直接作用的全新政策變數(數位人民幣利率),其交易可追溯性也為實施精準的結構性貨幣政策創造了條件。

定義新形態:CDBC與代幣化存款的“混合”

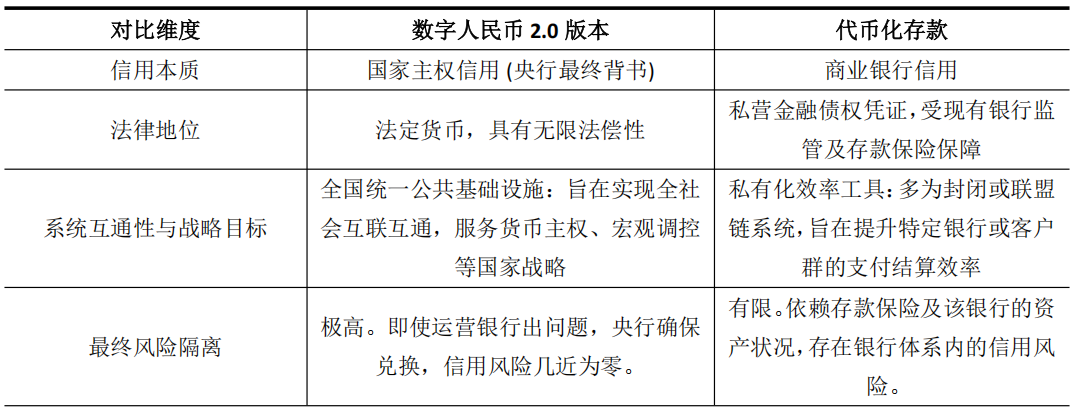

數位人民幣2.0因其計息和銀行營運的特徵,與商業銀行推動的代幣化存款有些類似。後者是銀行存款在區塊鏈上的數位化憑證(如摩根大通的JPM Coin),旨在提升機構間結算效率。但這種相似性僅是表象,二者在信用根基與策略層級上存在本質差異。

數位人民幣2.0實際上創造了一種新的混合形態:它吸收了代幣化存款的效率外觀,但核心是完整的國家主權貨幣信用。

這一區分至關重要。代幣化存款的信用與其發行銀行的資產負債表深度綁定,其本質是優化既有金融中介的效率工具。而數位人民幣2.0的信用基石依舊是國家主權,其目標是建構支撐未來數位經濟的基礎性金融設施。

清華大學金融科技研究院的報告也指出,這種由國家信用支持、具備可程式化的數位貨幣,為建構「區塊鏈+數位資產」的雙平台模式提供了核心支點。

因此,數位人民幣2.0的升級,遠不止於支付工具的演進,更是為即將到來的大規模資產代幣化時代,預先鋪設了一條具有最高信用等級的「結算軌道」。

付息數位人民幣對香港數位金融生態的賦能

數位人民幣的戰略升維,其影響在地緣與制度上獨特的香港最為直接和深刻。

付息這一關鍵變量,徹底改變了數位人民幣在跨境與金融場景中的性質,使其從“支付通道”進化為“戰略資產”,從而在多層面為香港建設“國際數位資產中心”提供了實質性賦能。

第一,付息解決了跨國資金留滯的動力問題,直接強化香港的離岸人民幣資金池功能。

在基於多邊央行數位貨幣橋(mBridge)的跨國支付網絡中,不計息的數位貨幣僅是流轉媒介,企業有動機快速結算以減少資金佔用成本。付息後,數位人民幣具備了與香港離岸人民幣存款競爭的屬性。跨國企業財資中心可將其作為生息的流動性管理工具,更長時間地駐留在香港的合規體系內。

目前mBridge交易中數位人民幣佔比已超95%,付息政策可望將此流量優勢轉化為存量優勢,有助於擴大和深化香港的離岸人民幣資金池,鞏固其樞紐地位。

第二,付息增強了數位人民幣作為香港代幣化資產發行與結算貨幣的信用吸引力。

香港正大力推動債券等資產的代幣化。在此類貨銀兩譾(DvP)結算中,結算貨幣的信用等級直接關係到產品的風險定價與市場接受度。付息且享有國家信用背書的數位人民幣,其信用等級遠超任何單一銀行的代幣化存款。

香港金融管理局的Ensemble計畫已探討代幣化存款的互通,而數位人民幣2.0可作為更高層級的結算資產接入該生態。利用數位人民幣的可程式性,可以自動化執行債券的派息流程或貿易融資條件,大幅提升效率並降低操作風險。

這為香港發行代幣化政府綠色債券等高端產品,提供了潛在的、更優越的底層金融基礎設施選項。

第三,付息啟動了圍繞數位人民幣的金融服務創新空間,為香港金融科技帶來協同機會。

當數位人民幣成為銀行可經營、可生息的負債,圍繞它的存款、理財、融資及智能合約管理服務將應運而生。

香港擁有與國際接軌的普通法體系和活躍的金融市場,是測試這類創新服務的理想「沙盒」。如可開發連接數位人民幣錢包與虛擬資產平台的合規網關,或設計基於其計息特性的結構化理財產品。

這種創新綜效,將使香港在數位金融的產品設計與規則制定上佔據先機。

第四,付息深化了數位人民幣與香港「數碼港元」的差異化協同策略。

香港明確優先發展批發髮型“數碼港元”,專注於金融機構間的大額交易與資本市場應用。付息的數位人民幣2.0,則可專注於與內地實體經濟緊密相連的跨境零售支付、貿易結算及相關衍生性金融服務。

兩者並非替代,而是形成了清晰的互補格局:數碼港元優化本地批發金融效率,數位人民幣則深化跨境經濟聯結。這種協同,使香港能夠同時夯實本地金融基建與跨國橋樑功能。