Variational:做整個合約市場的對手方

Variational 不生產流動性,只是流動性的搬運工。

在連篇累牘介紹完Hyperliquid 的前世後,對其$USDH 以及DAT/ETF 等圍繞$HYPE 的資本運作留待以後補全。

幣安的善後公關愈發嫻熟,OK 搶先開展內部清洗,Hyperliquid 漲勢不休,即使1011 會慢慢爆掉幾個做市商或者YBS 項目方,但也很難傷及這些主流平台,甚至是Lighter 或抹茶等二三線CEX/DEX,也表現出超強以往危機的韌性。

圖說:HL 營收佔比

圖片來源:@RyanWatkins_

HL 的上昇在Aster 和1011 後已經無可阻擋,除非自我崩潰或監管關停,幣安很難像狙擊FTX 一樣打倒HL。

加密貨幣的交易格局已經固化,遲來的Perp DEX 該怎麼辦?

市場級做市商:OLP 包打一切

Variational 的想法是連結所有的流動性,Variational 預測未來不會一家獨大,即使一家獨大,也會在其上有第三方做市商的存在。

我們在前文有介紹,幣安和HL 都宣稱對做市商持開放態度,即使是HL 的HLP 也宣稱只佔1% 的交易量。

這個道理並不複雜,就像高通賣掉自己的電信業務才會被全行業接受,Visa/萬事達自己不會創辦銀行,Stripe 的Tempo 大概也不會發行穩定幣。

只有足夠的中立,才會被市場所有主體主動接納。

如果說Hyperliquid 的Builder Codes 是流動性的前端,那麼Variational 的OLP 是所有做市商的對手方。

嚴格來說,Variational 並不算是傳統的Perp DEX,一方面,其具備高度的中心化色彩,在RFQ 架構下,用戶主動詢價,唯一的做市商OLP 報價,其訂單細節由Variational 預製,最終撮合價格也由OLP 確定。

Note:

CLOB 解決AMM 中的滑點問題,在RFQ 機制下的Variational 中重新出現,但可設定限價單,彌補這一點缺陷。

但好處也隨之而來,用戶每一筆訂單,都必須有對手方承接,市場上的多空絕對平衡,並且每一筆訂單都經由OLP 合約做保,盈虧同源,與他人無涉。

而且OLP 是Variational 上唯一做市商,即不存在第三方做市商,任何用戶都需要和OLP 進行交易,此舉是為了確保市場最小顆粒度平衡。

這樣做的好處是在極端清算發生時,你的盈利只對訂單的對手方虧損負責,不需要對其他訂單的虧損負責,以最大限度控制Variational 上的清算量。

但是,這並不能阻止清算在整體市場的蔓延,這並不和上文矛盾,請注意,OLP 是用戶在Variational 上的唯一對手方,但是OLP 並不會只在Variational 上做市。

圖說:OLP 運作機制

圖片來源:@variational_io

除了常用的用戶存款OLP 賺收益和負責清算外,OLP 和HLP 最大的不同在於,OLP 會去市場上的DEX/CEX 進行對沖。

例如Alice 在OLP 開多單,一時找不到對應的空單倉位與之匹配,OLP 會直接去BN/HL 開對應空單,以達成自身的平衡。

所以Variational 不像一個Perp DEX,而像市場級的WinterMute 等做市商,開放的不是流動性,而是做市商訪問權限。

對於HLP 而言,用戶的存款需要賺取做市收益,但是HLP 不能過度搶佔市場流量,否則普通用戶和做市商會逃離。

但是OLP 是唯一做市商,用戶要麼存款OLP,要麼成為其對手方,自然摒棄做市商的參與。

1011 中,做市商在幣安和鏈上互相耦合倉位,危機到來時,多個做市商會產生踩踏效應,讓市場危機無限蔓延,OLP 反其道而行之,會按照預定條件關閉和清算倉位。

對幣安和HL 而言,OLP 會是更優質的做市商選擇,至少會降低危機時刻的「跑路」幾率,OLP 在Variational 上唯一,但對於其他交易所而言,卻是大客戶。

牢記一點,OLP 的部位是絕對平衡的P2P 模式,並且每個使用者的部位只對對手方負責。

虧損返傭是獲客成本

Perp DEX 大舉內捲時,如何參與並穩定獲利。

Variational 瞄準的是BN/HL 允許第三方做市商存在,且散戶無力對抗做市商和超級平台,OLP 化身開放性做市商,如果用戶想獲得Perp DEX 的被動收益,可以只參與OLP 而不交易。

但!果真如此嗎?

圖片來源:@TurboFlow_xyz

Lighter 的虧損返傭尚未停止,已經有新轉型AMM 機制的TurboFlow Perp 交易所打出零交易費用/無滑點,並且只有用戶獲利時交易所才分潤的模式。

1011 的虧損返傭是非常機制,但是Variational 的虧損補貼已常態化,這也是其在大清算後受到市場關注的直接誘因。

某種意義上,Lighter 虧損補貼,幣安的2 億美元補償金和同舟計劃,以及潛在的Hyperliquid S3 交易積分,都是一種獲客手段。

但是虧損補貼,已經預示著這種獲客管道的成本走到邊際效益的邊緣,如果專案方本身都不盈利也要獲客,那就意味著危險。

Variational 就在把這種危險常態化,當作自己的日常獲客手段。

OLP 不僅是唯一做市商,還是不收手續費的對手方,OLP 的利潤來源基於做市點差,即「BN/HL 太強大,會優先清算用戶倉位,但是OLP 用黑箱確保散戶權益」。

是的,OLP 的做市機制依舊黑箱,且OLP 目前仍由專案方控制,散戶不需要相信OLP 不會故意讓自己虧損,因為OLP 會補貼虧損。

OLP 將滿足OLP 存款人利益同時維持中性做市策略

此外,OLP 是所有交易員的對手方,可以在一定程度上控制巨鯨對市場的侵擾,類似劫持HLP 套利的情況會較少發生,因為OLP 的開放性程度更低,極端情況下可以直接關掉巨鯨倉位。

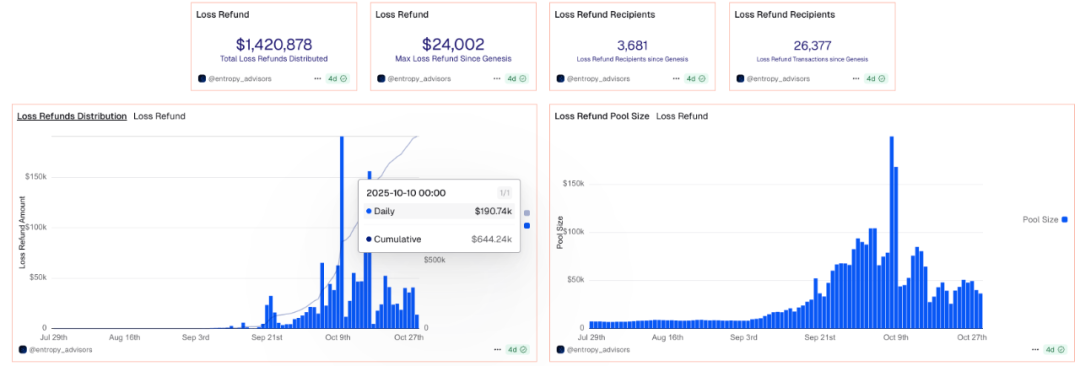

圖說:Variational 虧損補貼在1011 年達到峰值

圖片來源:@variational_io

不過要注意,目前的Variational 交易量相對於HL/BN 還很小,其做市量增加後還能確保補貼能力需要市場驗證。

結語

去中心化時代終結。

在Variational 之前,市場上的流動性是地下的、分散的,但是Variational 把散戶力量引入其中,對抗做市商和大型交易平台。

• 使用者角度:OLP 控制清算力度,但本質上無法抵抗市場整體變化,最多心安一些。

• 專案方角度:吸收用戶存款去BN/HL 對沖倉位,依賴免費和APR 增加自身交易量。

• BN/HL 角度:增加機構級做市商,並且可以作為橋接管道,利用市場整體流動性。

不過Variational 黑箱程度過濃,散戶依舊無力對抗,這可能是這個時代散戶的無奈吧,Coinbase 代表的美資所已經搶先一步機構化,步美股後塵。

鏈上和亞洲市場,是僅剩的散戶市場,不知道會催生出佛蘭肯斯坦還是新的賽博龐克概念。