戰後到來的不是和平,而是漫長的清算。

10.11 是一場綜合性的災難,具備以往幣災的全部要素,FTX 的流動性枯竭,9.4 事件的政策暴擊,UST 的穩定幣脫錨,3.12 的「拔網線」去槓桿。

主線依舊,幣安和Hyperliquid 第三次交手,繼$JELLYJELLY 和Aster 之後,幣安依然無法阻止Hyperliquid 的繼續增長,即使Hyperliquid 的ADL 更早觸發,表面上的清算規模也更大。

這並不奇怪,Hyperliquid 的MM 結盟策略依舊奏效,這過分怪異,Hyperliquid 的HLP 在爭奪利潤。

極端的年代,ADL 割HLP 闌尾

川普晚八點發表宣言,做市商一小時後病危。

內外部、鏈上鍊下的資金蛛網纏繞下,USDe 成為做市商流動性遷移的阿喀琉斯之踵,最終擊穿幣安的永續合約價格維持體系,在Ethena 本體鑄造/贖回正常運行下,擊穿Perp DEX 上孱弱的流動性。

幣安餵價機制在USDe 上失效,沒有採用Aave 1:1 錨定USDT 硬編碼,體現出對自身流動性的極端自信,只可惜這種自信是外部做市商給的。

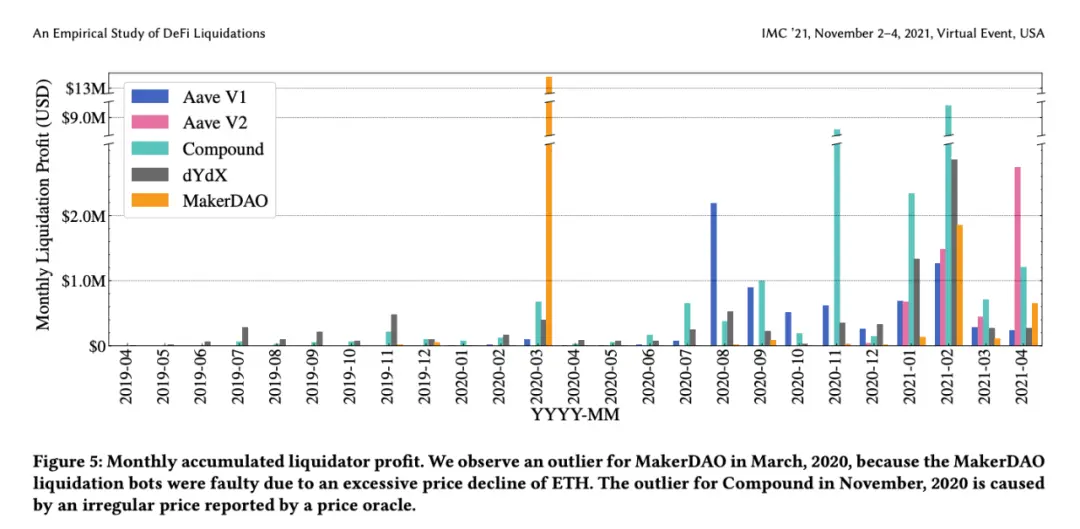

Perp 的本質依然是槓桿借貸產品,因為人為幹預的不及時,反而會讓鏈上協議更積極考慮潛在危機,以DeFi Summer 時期的鏈上清算為例,在巨大的波動中,演化出MakerDAO 和Aave 雙巨頭。

圖說:DeFi Summer 清算

圖片來源:@KaihuaQIN

只不過Perp 的表現更為激烈,而交易所/Perp DEX 為了競爭,會主動拉升槓桿率,或者更改保證金抵押率,全倉/逐倉模式的含混更是讓山寨部分獲得BTC、USDT 的抵押能力。

根據幣安某位客服的說法,山寨幣本身沒有價值,近乎無限的槓桿會吃掉一切的盈利,甚至把鵝城的稅都收到幾十年以後也不夠還,壞債由交易所放縱而來,平常是手續費組成的資金補,最終由對手方貼,交易所還能落下平復危機的美譽。

和二、三線CEX 明里暗裡自養做市商不同,幣安基本上沒有遭遇此類指責,從此前的Web3Port 操縱幣價,到1011 時被FUD 的Wintermute 和DWF,都不能說是幣安生態鏈企業。

幣安本體就是最大的幣圈流動性,幣安利益最大化的選擇是吸引最多的項目方和散戶,進而做市商自動維持流動性,幣安賺手續費,項目方退出,做市商賺點差,散戶為所有人上繳利潤。

二三線小所或眾多的Perp DEX 無法復刻幣安,小所直接下場做市可以直接從散戶賺取利潤,免去招商(吸引項目方)引資(吸引做市商)的中間流程,Perp DEX 走GMX 開創的LP Token 刺激流動性方法。

最終,強者恆強,Hyperliquid 走中間路線。

HLP 吸引散戶保留率,做市商聯盟維持發幣後流動性,兼而取之。

幣安的清算量是黑箱狀態,從數十億到3/400 億美元不一而足,CZ 一轉去玩預測市場,對散戶賠2.83 億美元了事,參考Bybit 被盜後的操作,交易所開門就是賺錢狀態,無論事實如何,最終散戶都會忘記。

真正危險的是Hyperliquid,1011 大清算後,Hyperliquid 的聯盟路線已經顯露裂痕,HLP 配合ADL(自動去槓桿,Auto-Deleveraging) 清算70 億美元,HLP 盈利4000 萬美元。

圖說:3.12 事件中BitMEX

保險基金圖片來源:@BitMEX

ADL 被稱為核武器,因為會拿走製造壞賬的對手方的未實現盈利,也就是空頭的債多頭還,多頭的債空頭棄,所以交易所會竭盡全力避免此事發生,一旦處理不慎,就會像2020 年的BitMEX 一樣,竭盡全力避免ADL 的發生,拯救了幣線,獻祭了自己(趁幣線將祭物)。

通常的緊急事件處理順序:

• 交易所:危機發生–>市場化清算–>保險基金接管部位–>ADL 強迫對手平倉

• Perp DEX:危機發生–> 市場化清算–>LP Vault 接管部位–> ADL 強迫對手方平倉

理論上,為了維持交易秩序,需要在保險基金無力維持或耗盡後,才會觸發ADL,或者為了不觸發ADL,提前讓壞債製造方平倉,Perp 產品的價格會向-♾️ 延展,在保證金耗完前就關閉自然就結束危機。

但是,HLP 會負責做市和清算兩部分職能,和幣安、BitMEX 的保險基金存在本質上的不同,做市會盡量維持價格穩定,但是清算存在製造危機的路徑導向,甚至可以反向利用這種矛盾帶來的張力。

$JELLYJELLY 事件中,大戶在$900 萬市值的市場累計持倉$400 萬以上,市場已經無法維持對手盤和流動性,因此HLP 只能被動接管倉位,最終所有HLP 持有人為之買單,價值1200 萬美元。

壞帳和獲利都不會消失,只是轉移,這次獲利4000 萬代價是上次虧損1200 萬美元,對於5 億美元的容量,倒也還算安全。

真正危險的是,HLP 的雙重職能,會分化使用者、存款人和做市商的利益。

1. 大戶或稱專業交易員,需要利用Hyperliquid 的No-KYC 和流動性進行交易或策略配置,他們希望Hyperliquid 保持絕對中性。

2. 存款人希望HLP 多賺錢,即維持更高的做市份額,以及參與更多「有利可圖」的清算。

3. 做市商希望HLP 多清算,少做市,在他們能做市的幣種少參與,在他們流動性不足時能下場。

Hyperliquid 團隊本身盡量維持三者的平衡,Jeff 表示HLP 做市佔比從今年3 月的2% 已經下降到10 月的1%,在公關口徑之外,HLP 的做市量會下降,但是無法成為零,外部做市商並不絕對可靠。

從發展角度來看,Hyperliquid 需要擺脫HLP,才能Flip T0 幣安,否則就只能是T1 CEX 的鏈上版本;

從現實情況說,Hyperliquid 無法放棄HLP,只有散戶的虧損是一切利潤的來源,而散戶會投資HLP。

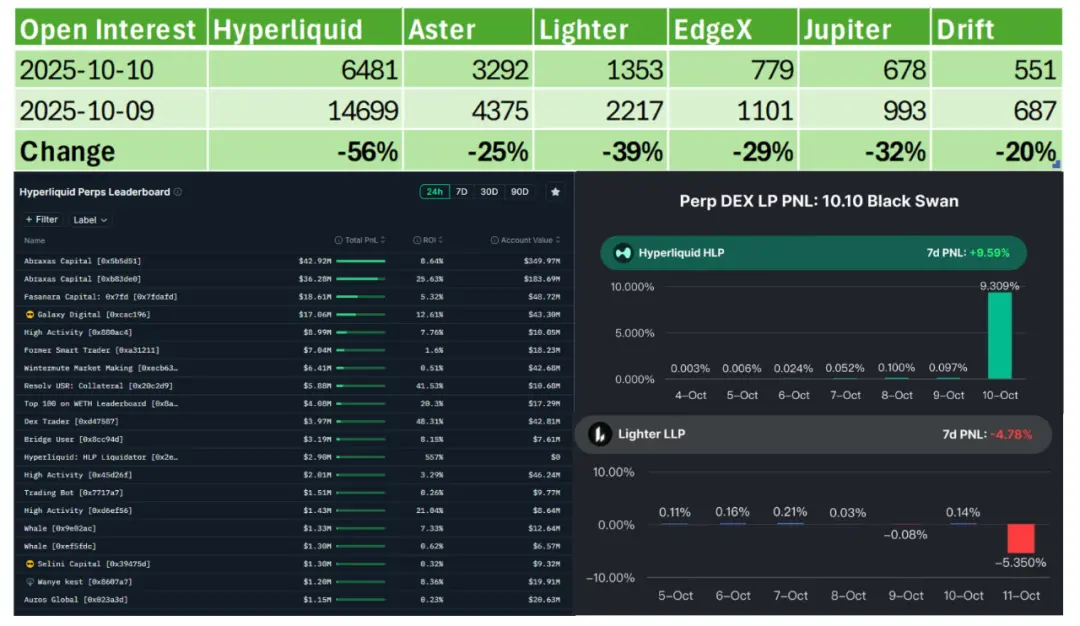

圖說:交易量與獲利

圖片來源:三張圖拼接,找不到原作者了

從上述數據來看,Hyperliquid 在Perp DEX 是當之無愧的第一,即使遭遇最大比例的回撤,但依然是絕對的OI 王者,統治力的飛輪已經建立,而Lighter 等HL Killer 的金庫產品LLP 還得多練。

大家可以在爭議中討論Hyperliquid 過早啟動ADL 的對錯,但是會直接嘲笑LLP 首次壓力測試失敗,你可以壞,但不能菜。

在極致的PVP 市場,Hyperliquid 至少贏得現在,真的有巨鯨可以獲利離場,真的有HLP 用戶可以拿到分潤,這就足以支撐到解套時刻,但是未來怎麼辦,HLP 要找到Trader 和做市商的平衡點。

誰是最終貸款人

清算是逐級潰壩的過程,流動性是最強的重力壩。

清算看似做市失效,其實是價格出現劇烈波動,在踩踏和擠兌下,最終導致所有流動性出逃。

本該抹平價格波動的壓艙石,現在成了讓價格更加不穩定的巨浪。

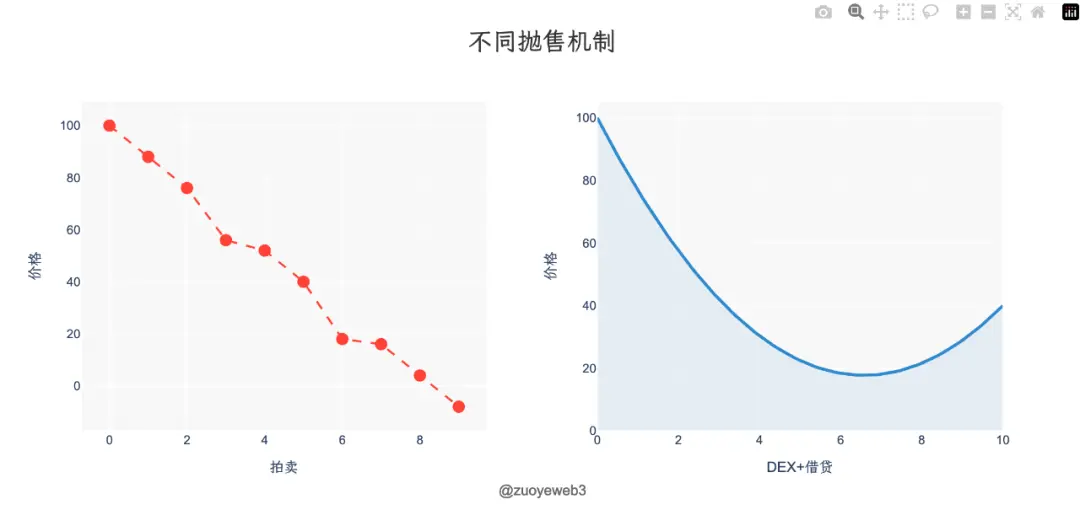

前文提及,Perp 無非是另一種槓桿借貸,但是藉貸產品是超額抵押,並且清算機制從粗暴的拍賣競價、打折已經進化到DEX 和借貸的融合,在超額抵押率下降時,便在DEX 逐步賣出,讓離散下行的拋售,轉變為連續且平緩的恢復。

圖說:不同拋售機制的價格變化

圖片來源:@zuoyeweb3

AMM DEX 和借貸的融合,對清算更為友好,但是Perp DEX 的流動性無法擺脫對金庫機制的依賴,Hyperliquid 尚且不能,就別難為HL Killers 了。

吐槽一句,凡是叫XX Killer 的,最後都成不了大事,參考以太坊Killer 雪崩、Solana 和幣安Killer FTX。

Perp DEX 的極端清算問題(日常清算可以市場化解決),直接限制價格下行必然損耗市場效率,設立保險基金、ADL 和穿倉基金或熔斷都只能緩解,但是無法從產品設計上讓大家心悅誠服。

權力不允許有真空。

幣安清算量大,是因為市場規模大,HL 清算規模也比Lighter 大,HLP 放棄的是Trader 的利益,長期來看,要把協議變得更為中性,必須要把做市/清算的角色產品化,否則協議必然充當最終清算人。

誰充當加密市場的最終貸款人? BTC 等資產或超級做市商還是交易所?

• Perp DEX 協議:目前交易量無法維持自身存在,即使是Hyperliquid 也還沒擺脫幣安的引力

• BTC:假設資產會緩慢恢復市場價值,但可能要多年,4 年周期半衰期也要2 年左右,參考FTX 崩潰

• MM:自己不虧死就不錯了,也沒有任何手段強迫行動,Wintermute / GSR / Flow Traders / DWF 生死未卜

• CEX:沒有外部監管,幾乎不能成立或運作,不會真的有人相信幣安同舟照顧散戶利益吧?

多說一句,幣安依然是遠超Hyperliquid 的存在,本次清算量大也是因為規模問題,從系統穩健能力上看,HL>BN>Lighter,從市場穩定性角度看,BN>HL >其他。

如果Hyperliquid 的交易量擴大10 倍到幣安的規模,現在幣安的問題也會成為未來Hyperliquid 的問題,畢竟,工業較發達的國家向工業較不發達的國家所顯示的,只是後者未來的景象。

在清算問題上,HLP 是Perp DEX 延續GMX 以來,模仿AMM DEX LP 的闌尾,在提供流動性之外,增加清算職能,但是HLP 和Hyperliquid 自身利益無法徹底分離,即使ADL 清算不會“照顧” HLP 的倉位,但是沒人能保證一直如此。

市場傳聞,Ethena 和CEX 搭建起利益同盟,會得到ADL 系統的“關照”,因為主要CEX 就是Ethena 的投資方,如果他們能保護Ethena,就能保護自己、做市商和大戶,只有散戶受傷的世界達成了。

從資產和價格發現機制兩個角度入手,前者是將ADL 視為一種肥尾事件,由於加密貨幣波動性和缺乏監管,黑天鵝飛來的頻率遠超傳統金融市場,並且恢復機制主要靠自愈。

圖片來源:@zuoyeweb3

這裡給出一個我設想的ADL 期權產品理念,可以基於Hyperliquid 公開透明且自動化的ADL 數據,設計一個二元期權或者預測市場產品,鼓勵大家在開單時,或者HLP 將部分手續費投入其中,用作預測觸發ADL 概率的流動性。

在流動性來源上,因為ADL 不會經常發生(雖然機率相對高,但日/週/月度發生一次的機率還是低),可以設計成月度到期,以此吸引做市商或對賭散戶,甚至直接利用HIP-3 機制來做。

既然幣安等CEX 上報清算數據不透明,那麼大部分未實現盈利也無法拿回自身權益,因此ADL 期權的目的不是保險賠付,無力補償ADL 受害者的全部損失,但是只要超過幣安賠償金就有市場可為。

為了確保HLP 的安全,Hyperliquid 團隊有儘早觸發ADL 的衝動,設立選擇權進行對沖是最好的辦法,現貨合約對沖,合約選擇權對沖,無限套娃。

另一種是價格發現機制,即技術創新,Variational 採用RFQ 撮合和OLP 統一做市機制,以及P2P 清算策略。

• RFQ,使用者向做市商詢價,使用者成為市場主體

• OLP,Variational 統一管理做市機制,任何使用者都是和OLP 進行交易,使用者存入OLP 具備收益

• P2P,用戶下單後,OLP 會尋找與之匹配的訂單,並且完全配平,即使產生壞賬,也不會波及其他

但這不是Variational 的軟文,所以要客觀考慮以上機制存在的問題,主要是流動性問題,是的,一切都是流動性問題。

Variational 本質上是一個鏈上/鏈下,CEX/DEX 混搭的清算協議,你和OLP 對賭,OLP 本身流動性不足,甚至會去Hyperliquid 或者幣安下單,即用戶本質上還是和幣安上的做市商交易,Variational 這麼做的意義在於大客戶能拿到優惠。

其次,OLP 是唯一的做市商,雖然協議表明不會惡意做市,但是黑箱狀態的做市策略,很難完全被市場認可,即使是全透明(Fully 0N-Chain)的Hyperliquid,其治理也主要發生在Discord 裡。

資產X 價格,對應抵押物X 槓桿,槓桿的無限延伸,最終讓抵押物失去價值。

結語

於無聲處聽驚雷,市場微觀結構一直在改變。

2020.3.12 BitMEX 「拔網線」拯救了加密市場,以獻祭BitmEX 市場份額為代價,幣安從此崛起。

2022.11.8 FTX 資不抵債最終也沒能拯救自己,以獻祭SBF 和整個產業為代價,加密就此停滯。

2025.10.11 Binance 部分透明+公關拯救自身,Hyperliquid 以ADL 強平獲利部位,勝負未分。

但無論如何,清算已經成為Perp 產品最難解決的雜症,隨著Hyperliquid 的壯大,其被納入監管也許只需要再一次爆倉,希望在此之前,加密領域能培育出自己的最終貸款人,體現出相對於華爾街的先進性。