來源:VanEck,原標題:VanEck Mid-November 2025 Bitcoin ChainCheck

關鍵要點

- 長期巨鯨仍在持有,5年以上的幣齡代幣持續成長。

- 拋售集中在中期持有者,而非最古老的錢包。

- 期貨市場似乎已清洗完畢,資金費和未平倉合約處於超賣水準。

比特幣(BTC)投資者感到恐懼

資料來源:Glassnode,截至2025年11月13日。過去表現不能保證未來結果。

ETP 流出驅動早期疲軟

過去30天的價格走勢對持有者尤其不友好,BTC下跌了13%,伴隨的是動機強烈的拋售。

自2025年10月10日起,BTC ETP 餘額流出了49.3千枚BTC,約佔管理總資產(AUM)的-2%,因在價格峰值附近買入的弱勢持有人在降息不確定性和AI敘事動搖中選擇了投降。

更令人擔憂的是,許多人將價格疲軟歸咎於早期的BTC巨鯨。

例如,一個"中本聰時代"的巨鯨在2025年11月14日當週出售了價值15億美元的BTC,清空了他的整個錢包。許多人認為,資深的巨鯨通常透過在關鍵時點買賣BTC來預示BTC的長期走勢。因此,加密貨幣社區變得看跌,恐懼/貪婪指數在關稅恐慌開始時跌至2025年3月以來的最低水平。

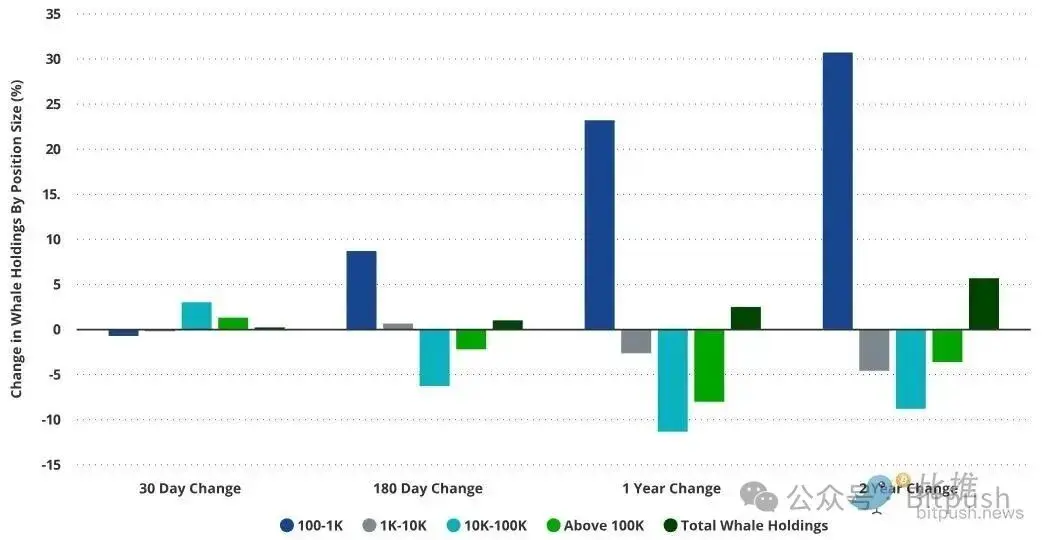

較小巨鯨在1-2年內累積、而最大巨鯨在賣出;近期淨變動持平

巨鯨部位長期減少,短期增加

資料來源:Glassnode,截至2025年11月13日。過去表現不能保證未來結果。並非旨在推薦買賣本文提及的任何證券。

與其假設近期的疲軟源自於大額持有者的拋售,不如仔細檢視跨群體資金流的完整分佈。

鏈上情況顯示的是比簡單的"巨鯨拋售"更為微妙的輪動。如果我們觀察持有超過1,000 BTC的巨鯨持倉,可以清楚地看到他們自2023年11月以來一直在減少其BTC風險敞口。

事實上,持有10K-100K BTC的巨鯨在過去6個月和12個月分別減少了-6%和-11%的供應量。這部分供應已被持有100至1,000 BTC的"小魚"們吸收。這類較小的投資者在過去6個月和12個月分別增加了+9%和+23%的持股。作為背景參考,BTC本身在過去兩年上漲了約170%。

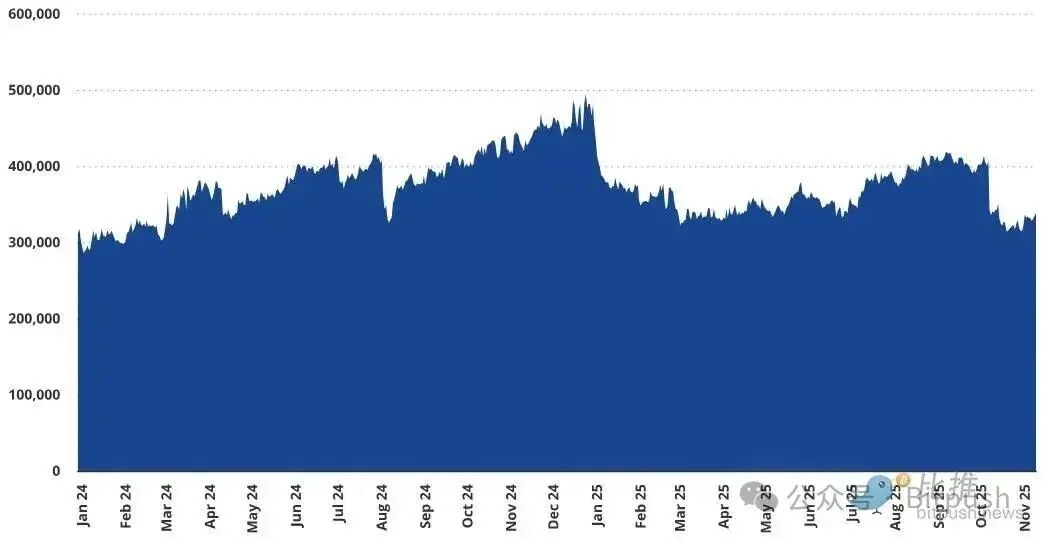

比特幣期貨(BTC)未平倉合約在11月成長+6%

資料來源:Glassnode,截至2025年11月13日。過去表現不能保證未來結果。並非旨在推薦買賣本文提及的任何證券。

短期巨鯨轉為淨買家

短期數據則講述了不同的故事:一些巨鯨群體一直在累積。持有10K–100K BTC的群體在過去30天、60天和90天分別增加了約+3%、+2.5%和+84個基點(bps)的持股。這可能反映了關稅驅動的拋售及隨後的清算,這在12小時內使BTC期貨未平倉合約減少了約19%,並將價格推低了20%以上。

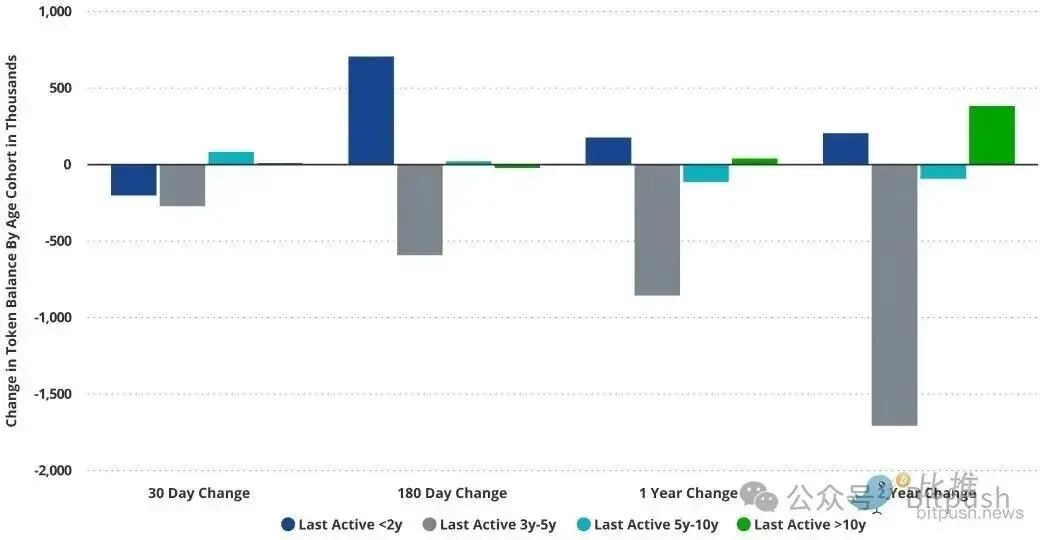

最老的BTC巨鯨在持有而中期交易者在拋售

資料來源:Glassnode,截至2025年11月13日。過去表現不能保證未來結果。並非旨在推薦買賣本文提及的任何證券。

中期持有者是真正的拋售者

然而,僅以持有者規模分析"巨鯨資料"提供的是一幅不完整的圖景。這種觀點忽略了經驗豐富的年長巨鯨將其代幣轉移給新的、初出茅廬的持有者這一輪動現象。為了加深我們的理解,我們按"最後活躍轉移時間"檢查比特幣餘額,該指標指示代幣最後一次轉移後經過的時間。轉移的隱含意義是這些代幣很可能被出售給了不同的持有者。

在過去30天內,拋售壓力集中在<5年幣齡的群體,而較老的代幣大多保持或增加了其持股。有趣的是,在過去6個月中,所有權從(3-5年)群體轉移到了(6個月-2年)群體,這標誌著資金從中期持有者向新參與者的轉移。

在較老的群體中,即那些代幣最後一次移動發生在>5年前的持有者,代幣週轉率相對於其他群體仍然較低。相較之下,最大的流失發生在最後一次移動時間為3-5年前的代幣中,該群體在每個研究期間都持續下降。過去兩年中,這部分代幣的供應量下降了32%,因為這些代幣被發送到了新地址。鑑於這些代幣中有許多可能是在上一個比特幣週期的低迷期累積的,它們的持有者似乎是機會主義的周期交易者,而不是長期投資者。

同時,最後一次移動時間>5年前的代幣淨增加了+278K BTC(與兩年前相比)。這種增長反映了較年輕的代幣老化進入5年以上類別,而非重新積累,但這仍然表明長期巨鯨的持續信念。雖然更細粒度的分析可能會產生額外的見解,但整體趨勢仍然令人鼓舞:最長線的持有者繼續在累積和持有。

BTC期貨基差處於2023年秋季以來最低水平

資料來源:Glassnode,截至2025年11月13日。過去表現不能保證未來結果。並非旨在推薦買賣本文提及的任何證券。

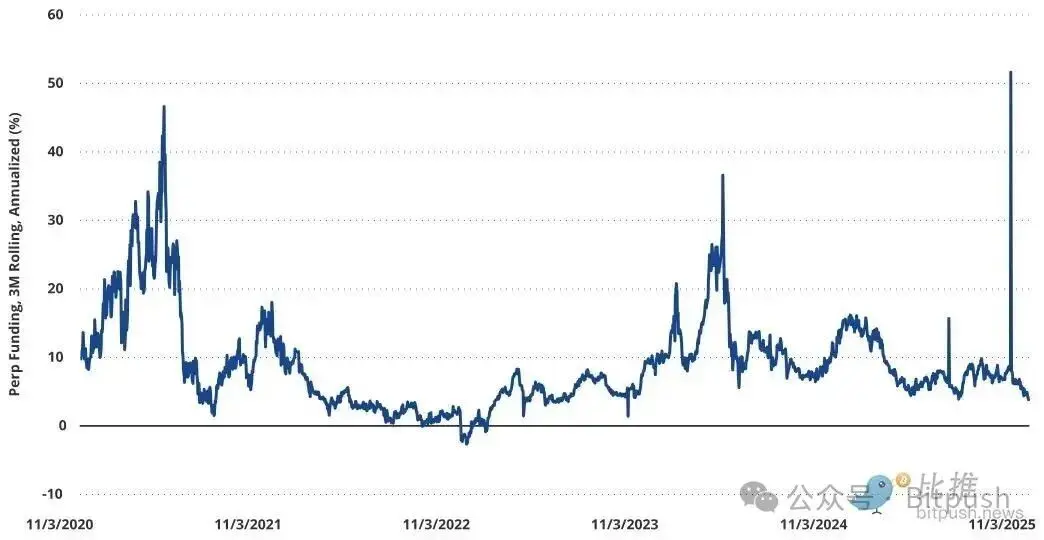

期貨市場顯示投機活動重置

衡量投機情緒的最佳指標之一是願意做多比特幣永續期貨的交易者所支付的年化基差成本。由於永續合約永不交割,其價格透過向交易的一方收取利息來與現貨價格保持一致。如果永續合約價格高於現貨價格,多頭方必須向空頭方支付與現貨/永續價格差異幅度相關的利率。由於加密貨幣具有不對稱的上行潛力,永續合約基差幾乎總是正值。

在像BTC這樣的加密貨幣多頭需求較低的時期,基差會崩潰。最近,我們看到了比特幣永續合約未平倉合約的急劇崩潰,自2025年10月9日起以BTC計下降了-20%,以美元計下降了-32%。這部分解釋了資金費率的急劇崩潰。當然,如果人們對BTC看漲,這個利率會迅速攀升。

過去比特幣要開始長期下跌時,通常會出現一個明顯的訊號:永續合約的資金費率會飆升,以前瘋狂的時候某些日子平均能達到40%。但這次不一樣,從2024年3月之後,我們就再也沒看到資金費率的瘋狂上漲。

這裡有個很有趣的插曲——像Ethena這類創新協議,還有那些專業的交易機構,都在大規模進行"現貨買入+永續合約做空"的套利操作。光是Ethena在2025年10月規模就達到140億美元,雖然後來縮水到83億,但這麼大的套利盤實際上把資金費率給壓低了,讓這個傳統指標有點"失真"。

不過即便如此,目前資金費率的暴跌程度,結合永續合約未平倉部位的大規模清算,確實說明市場已經跌過頭了。另一個關鍵指標NUPL(可以理解為全網持倉者的平均盈虧水準)也顯示,現在的超賣程度已經跟2025年春的關稅恐慌、2024年8月的日圓崩盤時差不多。

對投資人來說,經過這一個月的暴力洗盤,反而可以更從容地尋找入場時機了。市場恐慌時,往往是佈局的好機會。

比特幣鏈上變化月度儀錶板和亮點

註:30天變化和365天變化是相對於30天平均值,而非絕對值。資料來源:Glassnode,截至2025年11月13日。

聲明:本文內容僅供資訊分享,不構成任何投資建議。投資需謹慎,請依自身狀況理性決策,風險自擔。