作者:Zhou, ChainCatcher

近期,Lighter 這個名字在社區裡刷屏不斷,不管是估值討論、積分農場收益計算,還是TGE 時間猜測和盤前價格波動,情緒面都異常濃重。

幣安、OKX 等交易所已相繼宣布上線LIT 代幣的盤前交易,Polymarket 預測市場顯示其TGE 後估值超過30 億美元的機率超過50%,鏈上2.5 億枚LIT 代幣轉移訊號更是讓FOMO 情緒徹底點燃,一切看起來都順理成章,Lighter 無疑是年末加密市場之一。

然而,當大家都在計算積分能換多少LIT、TGE 後能漲多少時,其中更本質的問題卻被拋向腦後:這場空投狂歡,究竟有多少是真實增長,又有多少只是激勵泡沫的短暫幻影? Perp DEX 賽道是否真的具備永續的價值?

估值錨點與0 費率陷阱

在2025 年Perp DEX 賽道的群雄混戰中,Lighter 走出了一條與眾不同的擴張路徑。相較於Hyperliquid 憑藉極致的營運能力和零VC 背書的公平敘事突圍,以及Aster 背靠幣安生態的品牌溢價,Lighter 選擇深度擁抱頂級資本。

根據RootData 數據,Lighter 於今年11 月完成了由Founders Fund 和Ribbit Capital 領投、Robinhood 參投的6800 萬美元巨額融資,其Pre-TGE 估值已高達15 億美元,在此之前更有Dragonfly、Haun Ventures 等老牌機構為其背書。

從帳面指標來看, Defillama 顯示Lighter 的未平倉合約(OI)達15.72 億美元,月收入1,027 萬美元,年化收入直逼1.25 億美元。在交易量維度,Lighter 近30 天錄得2271.9 億美元,甚至壓過了賽道標竿Hyperliquid(1750.5 億美元)與Aster(1890.34 億美元),一度被市場認定為今年perp DEX 的一匹黑馬。

市場分析認為,Lighter 的野心遠不止於一家單純的永續合約交易所,而是致力於建構去中心化的交易基礎設施,旨在接入券商、金融科技公司及專業做市商。在零售端,Lighter 推行類似Robinhood 的「零手續費」策略,但其存在200-300 毫秒延遲,這無疑為高頻做市商創造了極佳的套利窗口,衝著「低費」而來的普通散戶雖免去了顯性手續費,卻可能在隱性滑點中付出數倍於正常水平的交易代價。

因此,市場對其商業模式存在一定爭議,對其估值邏輯也超越單純的Perp DEX 維度比較。儘管Polymarket 顯示其TGE 後估值預期落在20 億至30 億美元區間,但其是否能撐起長期的機構級敘事,仍需打上一個問號。

另一方面,歷史經驗一再證明,「上線即巔峰」已成為明星VC 計畫難以逃脫的命運。 2025年數據顯示,具備高知名度的「VC 系計畫」在二級市場的表現與估值嚴重脫節。例如VC 估值10 億美元的Humanity Protocol 現市值約2.85 億美元、Fuel Network現約1,100 萬美元、Bubblemaps現約600 萬美元,差距高達數十倍。其他如Plasmas、DoubleZero 等項目,市值也僅剩VC 估值的10% 至30%。

在資本催化下刷出來的「虛榮指標」面前,Lighter 或許只是下一個案例而已。

Prep DEX 虛假的繁榮

Lighter 的持續性隱憂,本質上折射出整個Perp DEX 賽道的深層瓶頸。

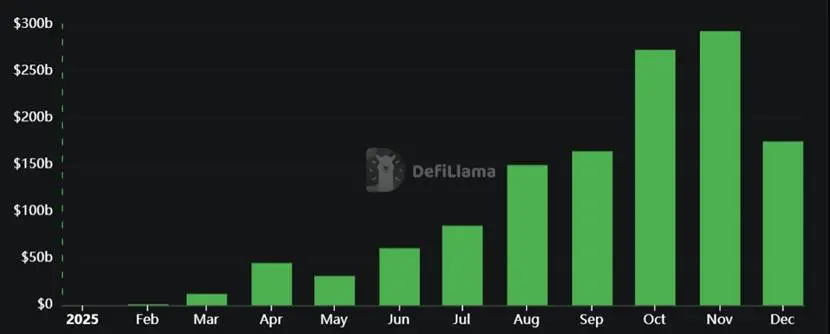

首先,Perp DEX 的核心使用者群體理應是槓桿交易者與機構套利者,但現實中的活躍度遠遜於敘事。根據DeFiLlama 數據,即便全賽道月交易量創下1.2 兆美元歷史新高的十月,全球真實活躍地址(指每日有方向性持倉的有效用戶)僅維持在萬至十萬人規模,這與Binance、Bybit 等CEX 的億級用戶量體相比,存在量級上的鴻溝。

究其緣由,用戶選擇DEX 雖是為追求低費率與鏈上隱私,但大部分散戶的資金體量對隱私的敏感度並不高。況且,隨著領跑者Hyperliquid 憑藉自建Layer 1 確立了深厚的流動性護城河,新玩家很難在同維度實現突圍。

用戶基數的局限性,導致賽道成長高度依賴「臨時農民」而非忠實用戶。 CoinGecko 報告指出,2025 年末空投互動(Airdrop Farming)盛行,用戶湧入大多旨在獲取積分而非長期交易,導致留存率在TGE(代幣產生)後普遍腰斬。以Lighter 為例,其Season 2 雖吸引超50 萬新用戶,但分析顯示80% 為多錢包Sybil(女巫)帳戶,真實活躍地址數量遠沒有表面那麼漂亮。

其次,賽道的尷尬現狀體現在多方利益博弈形成的「短期循環」:專案方急需TVL 和交易量來支撐估值敘事,透過積分和零費率誘導流量;VC 押注高估值尋求退出;而農民則蜂擁刷分,套現空投後離場。

Forklog 分析稱,「利益輪盤」雖推高了帳面數據,本質卻是各方的短期博弈,而非生態共贏。典型案例是Aster 在2025 年11 月調整積分乘數後,40 萬錢包迅速遷移至Lighter,直接導致Gas 費激增與平台深度崩盤。

BitMEX 執行長Stephan Lutz 警示稱,Perp DEX 的熱潮可能難以為繼,因為CEX 仍掌控著95% 的未平倉合約(OI)份額,DEX 模式過度依賴激勵機制,商業邏輯極其脆弱。 21Shares 的2025 年中報告也強調,儘管Perp DEX 市場份額從年初的5% 升至26%,但這種受牛市情緒驅動的份額增長伴隨著嚴重的碎片化競爭。

另外,Perp DEX 表面交易量的爆發,背後是擼毛用戶受積分刺激的產物。 2025 年末,無代幣Perp DEX 的空投挖礦熱度攀升,這也解釋了為何Lighter 與Aster 的月交易量能雙雙突破1800 億美元。儘管Aster 已發幣,但其不得不透過持續的獎勵活動來維持帳面成長,「以補貼換留存」的模式無異於透支未來。

事實證明,由資本催生、依賴積分維繫的光鮮,在TGE 之後往往會面臨殘酷的估值修正。回顧類似由頂級VC 背書的項目Vana,在2024 年TGE 後雖然FDV 短暫暴漲,但隨後便因失去激勵支撐而腰斬70%,迅速淪為流動性枯竭的“鬼項目”。 Lighter 與Aster 如今的數據狂飆,在路徑上與這些估值倒掛的VC 項目如出一轍。

在當下的市場格局,Perp DEX 頭部效應已基本定型,Hyperliquid 憑藉先發的內生收入和深度穩居首位,餘下玩家只能在行動端優化、保險機製或RWA 整合等極窄的細分賽道中尋求差異化生存。

歸根究底,Perp DEX 賽道目前仍處於存量賽局階段,對於隱私敏感度較低的小額散戶而言,DEX 依然缺乏足夠的遷徙動力。其表面的熱鬧之下,真實價值或許遠比數據呈現的蒼白。

結語

在由積分、VC和空投編織的繁榮邏輯裡,Perp DEX 似乎陷入了一場自給自足的幻象。然而,當補貼的潮水退去,那些缺乏真實用戶粘性、僅靠資本敘事支撐的“黑馬”,終將在二級市場的流動性考驗面前原形畢露。

Lighter 的故事仍在繼續,但它提醒加密投資者DeFi 賽道從來不缺熱鬧的盛宴,缺少的是能熬過泡沫的真相。在追逐下一個高光時刻時,不妨審慎自問:這場狂歡,究竟為誰而燃?