作者|Jiawei @IOSG

三年前,我們寫過一篇Appchain 的文章,起因是dYdX 宣布將其去中心化衍生品協議從StarkEx L2 遷移到Cosmos 鏈上,將其v4 版本作為基於Cosmos SDK 和Tendermint 共識的獨立區塊鏈推出。

在2022 年,Appchain 可能是相對邊緣的技術選項。步入2025 年,隨著越來越多Appchain,特別是Unichain 和HyperEVM 的推出,市場的競爭格局正在悄悄變化,並且形成了圍繞Appchain 所展開的趨勢。本文將從此出發,討論我們的Appchain Thesis。

Uniswap 和Hyperliquid 的選擇

▲ Source: Unichain

關於Unichain 的構想出現得很早,Nascent 創始人Dan Elitzer 在2022 年就發表了The Inevitability of UNIchain,提出Uniswap 的體量、品牌、流動性結構以及對性能和價值捕獲的需求,指向其推出Unichain 的必然性。從那時起就一直有關於Unichain 的討論。

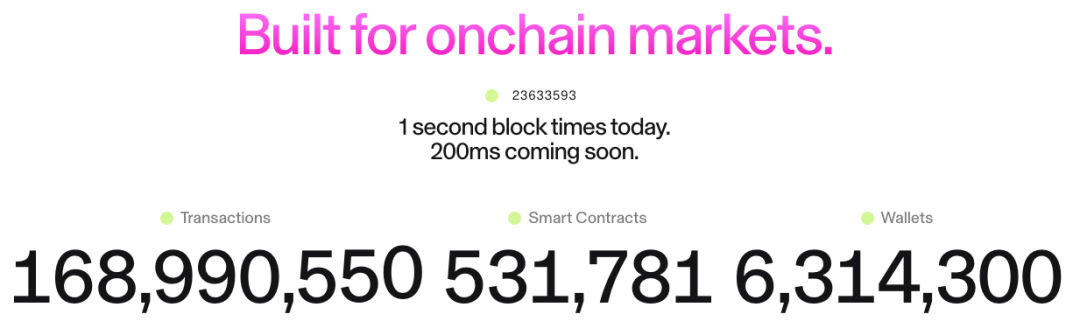

Unichain 在今天2 月正式推出,已經有超過100 個應用程式和基礎設施供應商在Unichain 上建置。目前TVL 約10 億美金,排在眾多L2 的前五名。未來也將推出200ms 區塊時間的Flashblocks 和Unichain 驗證網路。

▲ Source: DeFiLlama

而作為perp 的Hyperliquid 顯然從day 1 就有Appchain 和深度客製化的需求。在核心產品之外,Hyperliquid 也推出了HyperEVM,與HyperCore 一樣,由HyperBFT 共識機制保護。

換句話說,在其本身強大的perp 產品之外,Hyperliquid 也正在探索建構生態的可能性。目前HyperEVM 生態已經有超過20 億美金的TVL,生態計畫開始出現。

從Unichain 和HyperEVM 的發展,我們可以直觀地看到兩點:

- L1/L2 競爭格局開始分化。 Unichain 和HyperEVM 生態TVL 加起來超過30 億美元。這些資產在過去本應沉澱在以太坊、Arbitrum 等通用型L1/L2 上。頂級應用自立入口網站直接導致了這些平台的TVL、交易量、交易費用和MEV 等核心價值來源的流失。

過去,L1/L2 與Uniswap、Hyperliquid 這類應用是共生關係,應用為平台帶來活躍度和用戶,平台為應用提供安全和基礎設施。現在,Unichain 和HyperEVM 自己也成為了平台層,與其他L1/L2 形成了直接的競爭關係。它們不僅爭奪用戶和流動性,也開始爭奪開發者,邀請其他項目在自己的鏈上構建,這從很大程度上改變了競爭格局。

- Unichain 和HyperEVM 的擴張路徑與現在的L1/L2 截然不同。後者往往是先建基礎設施,再用激勵吸引開發者。而Unichain 和HyperEVM 的模型是「產品優先」——它們首先擁有一個經過市場驗證、擁有龐大用戶基礎和品牌知名度的核心產品,然後圍繞這個產品來建立生態和網路效應。

這種路徑的效率和持續性更高。它們不需要透過高額的開發者激勵「購買」生態,而是透過核心產品的網路效應和技術優勢「吸引」生態。開發者之所以選擇在HyperEVM 上構建,是因為那裡有高頻交易用戶和真實的需求場景,而不是因為虛無縹緲的激勵承諾。顯然這是一種更有機和可持續的成長模式。

過去三年什麼改變了?

▲ Source: zeeve

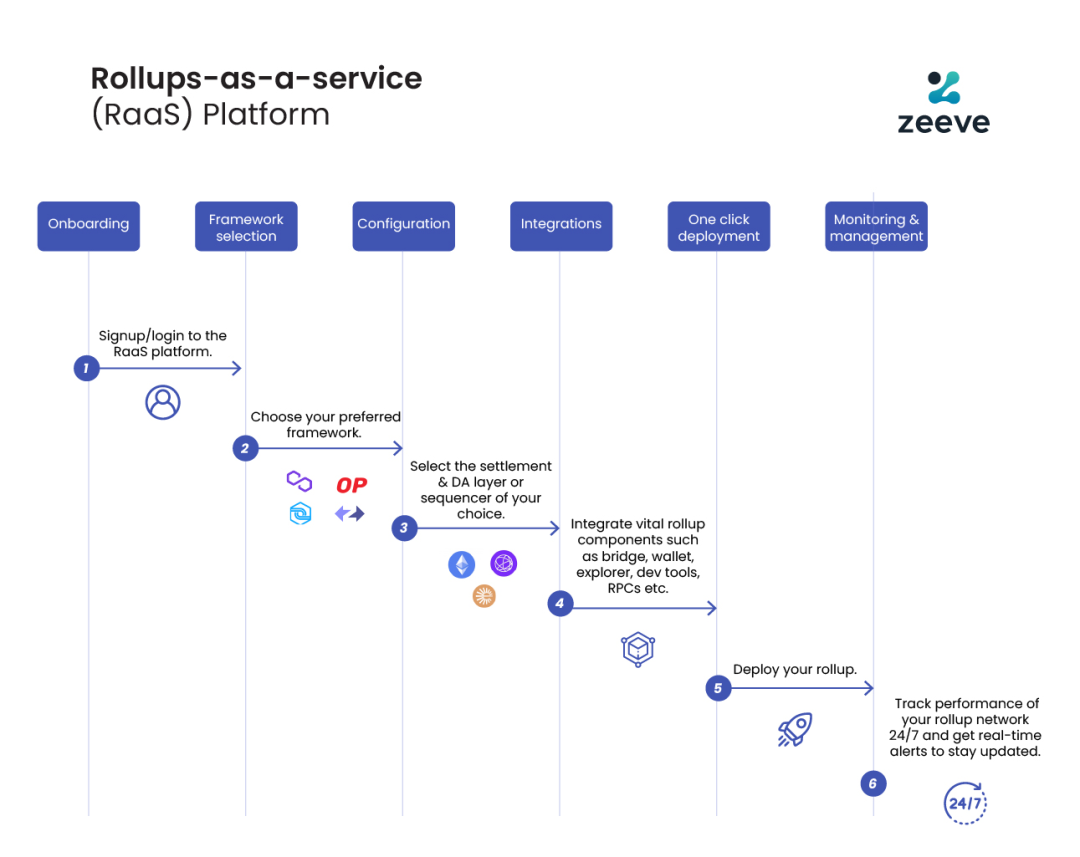

首先是技術堆疊的成熟和第三方服務提供者的完善。三年前,建構Appchain 需要團隊掌握區塊鏈的全端技術,而隨著OP Stack、Arbitrum Orbit、AltLayer 等RaaS 服務的發展與成熟,從執行、數據可用性到結算和互操作,開發者可以像選用雲服務一樣,將各個模組化按需組合,大大降低了構建Appchain 的複雜度和前期資本。營運模式從自建基礎設施轉變為購買服務,為應用層創新提供了靈活性和可行性。

其次是品牌和使用者心智。我們都知道注意力是稀缺資源。使用者往往忠於應用的品牌,而非底層技術設施:使用者使用Uniswap 是因為其產品體驗,而不是因為它運行在以太坊上。而隨著多鏈錢包的廣泛採用以及UX 的進一步改善,用戶在使用不同鏈的時候近乎是無感知的——他們的接觸點往往首先是錢包和應用。而當應用程式建構自己的鏈,使用者的資產、身分和使用習慣都沉澱在應用生態內,形成強大的網路效應。

▲ Source: Token Terminal

最重要的是應用對經濟主權的追求慢慢凸顯。在傳統的L1/L2 架構中,我們可以看到價值流動呈現明顯的"自頂向下"趨勢:

- 應用層創造價值(Uniswap 的交易、Aave 的借貸)

- 用戶為使用應用程式支付費用(application fees+ gas fee),這些費用的一部分給協議,一部分給LP 或其他參與者

- 其中的gas 費用100% 流向L1 驗證者或L2 排序器

- MEV 被搜尋者、建構者和驗證者以不同比例瓜分

- 最終L1 的代幣透過質押捕獲除app fee外的其他價值

在這個鏈中,創造最多價值的應用層反而捕獲最少。

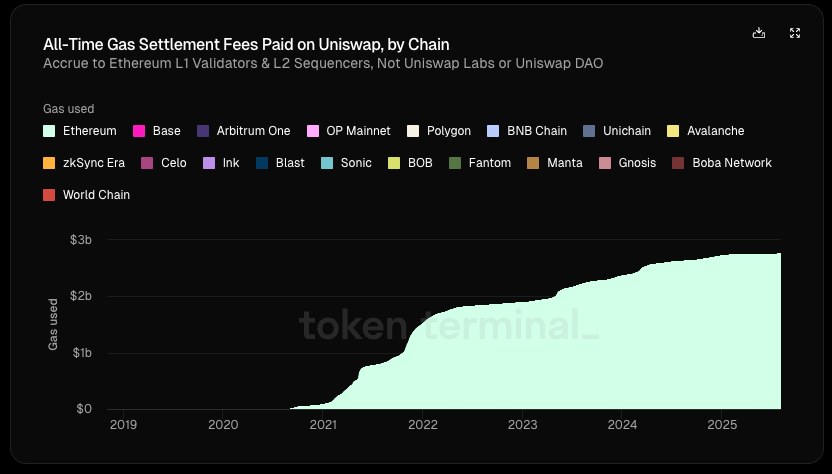

根據Token Terminal統計,在Uniswap 64 億美元的總價值創造中(包括LP 收益、gas 費等等),協議/開發者、股權投資者和代幣持有者所獲得的分配不到1%。而自推出起,Uniswap 為以太坊創造了27 億美金的gas 收入,這大概是以太坊收取的結算費用的20%。

而如果應用有自己的鏈,會怎麼樣呢?

它們可以將gas 費收歸己有,用自己的代幣作為gas token;並且把MEV 內部化,透過控制排序器來最小化惡意MEV,將良性MEV 回饋給用戶;或是客製化費用模型,實現更複雜的費用結構等等。

這樣看來,尋求價值的內化成為應用的理想選擇。當應用的議價權夠大,自然會要求更多的經濟利益。因此優質應用對底層鍊是弱依附關係,而底層鏈對優質應用是強依附關係。

小結

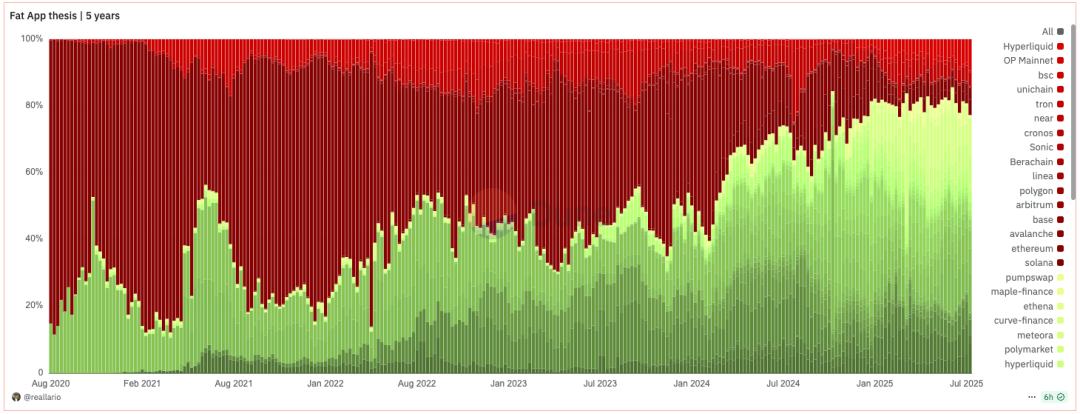

▲ Source: Dune@reallario

- 上圖粗略對比了2020 年至今協議(紅色)和應用(綠色)的收入。我們顯然可以看到應用程式捕獲的價值逐漸上升,並在今年達到約80% 的水平。這可能在某種程度上推翻了Joel Monegro 著名的關於「胖協議瘦應用」的理論。

我們正在見證「胖協議」理論向「胖應用」理論的典範轉移。回顧過去加密領域對專案的定價邏輯,主要是以「技術攻關」和底層基礎設施的推動為核心的。未來則會逐步轉向以品牌、流量與價值捕獲能力為錨點的定價方法。如果應用程式可以輕鬆地基於模組化服務建立自己的鏈,L1 傳統的"收租"模式就會受到挑戰。就像SaaS 的興起降低了傳統軟體巨頭的議價能力,模組化基礎設施的成熟也在削弱L1 的壟斷地位。

未來頭部應用的市值無疑會超過多數L1,L1 的估值邏輯將從以往的“捕獲生態總價值”轉變為一個穩定、安全的去中心化“基礎設施服務提供商”,其估值邏輯將更接近於產生穩定現金流的公共產品,而非能夠捕獲大部分生態價值的“壟斷性”巨頭。其估價泡沫會在一定程度上被擠壓。 L1 也需要重新思考自身定位。

- 關於Appchain,我們的觀點是:由於具備品牌、使用者心智與高度客製化的鏈上能力,Appchain 可以更好地沉澱長期使用者價值。在「胖應用」時代下,這些應用不僅可以捕捉自己創造的直接價值,還能圍繞應用自身構建區塊鏈,進一步將其外化並捕獲基礎設施的價值——它們既是產品,又是平台;既服務終端用戶,又服務其他開發者。除了經濟主權外,頂級的應用還將尋求其他主權:協議升級的決定權、交易排序和審查抵抗和用戶資料的所有權等等。

- 當然,本文主要在已經推出Appchain 的Uniswap 和Hyperliquid 等頂級應用程式的脈絡下探討。 Appchain 的發展仍在早期階段(Uniswap 的TVL 在以太坊上佔比仍有71.4%)。而對類似Aave 等涉及到包裝資產和抵押品、高度依賴一條鏈上的可組合性的協議,也不太適合Appchain。相對來說,對外部需求只有預言機的perp 就更適合Appchain。並且,Appchain 對於中腰部的應用來說並非是最佳選擇,需要具體情況具體分析。這裡就不再展開敘述。