作者: MONK

編譯:Tim,PANews

過去一年,加密推特上湧現大量加密原住民,他們不斷哀嘆產業現狀、貶低我們這個領域和資產類別的創新價值。這些批評確實指出了一個客觀事實,也常常加密領域的真實困境。但我覺得這種悲觀情緒有些矯枉過正,徹底滑向了末日論調。

在我看來,加密悲觀主義雖出於好意,卻是一種危險且被誤導的心態,如今這種現像已大行其道。本文將透過審視當前發展階段來反駁這種悲觀論調,實際情況並非如某些人渲染的那樣暗淡。

首先,讓我們先確立一些共識基礎:

- 目前大部分代幣和代幣經濟學有設計缺陷

- 低品質的項目建設者日益增多,正在稀釋真正建設者的價值

- 欺詐和斂財手段層出不窮

- 真正有價值的協定在整個加密領域中只佔極小比例

- 具備投資價值的代幣鳳毛麟角

- 協議治理往往效率低下

- 業界仍有大量遺留問題亟待解決

這些問題的根源主要在於以下幾個方面:

- 我們正處於一個監管框架尚不明確的階段

- 加密技術大幅降低了資產創建和取得的門檻

- 但在產業發展過程中,卻始終存在著讓不當行為獲利的現象

慶幸的是,這些問題都可以解決,或者說是開放但不成熟產業發展的必然產物。在內心深處,我想我們都明白這一點。

我認為近期加密市場的悲觀情緒持續發酵並爆發的真正原因是,市場參與者越來越難獲得超額收益。這導致出現了一種「鈍刀子割肉」般的沮喪與不耐煩情緒。

這種悲觀情緒與創新匱乏無關,而是完全由加密資產的不良結構所產生的。

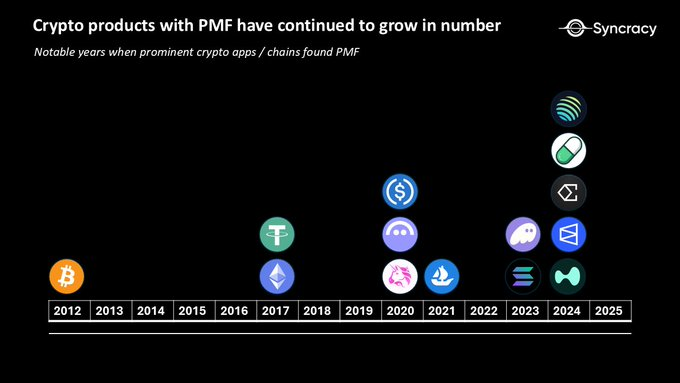

我們先回顧一下我們所取得的成績:

我認為這些加密產品已經找到了產品市場契合點,或至少為已實現PMF的加密垂直領域開闢了道路。這樣的產品雖然不多,但隨著每個建設週期的推進,在基礎設施不斷改進和知識複合積累的過程中,我們正創造出更多具有實際價值的產品。

你們當中或許有人看到這張圖表後會明白好事多磨,可能實際發展軌跡也沒有最初預想的那麼糟。但相反地,也可能有人會不以為然地說"這也沒什麼了不起的"。

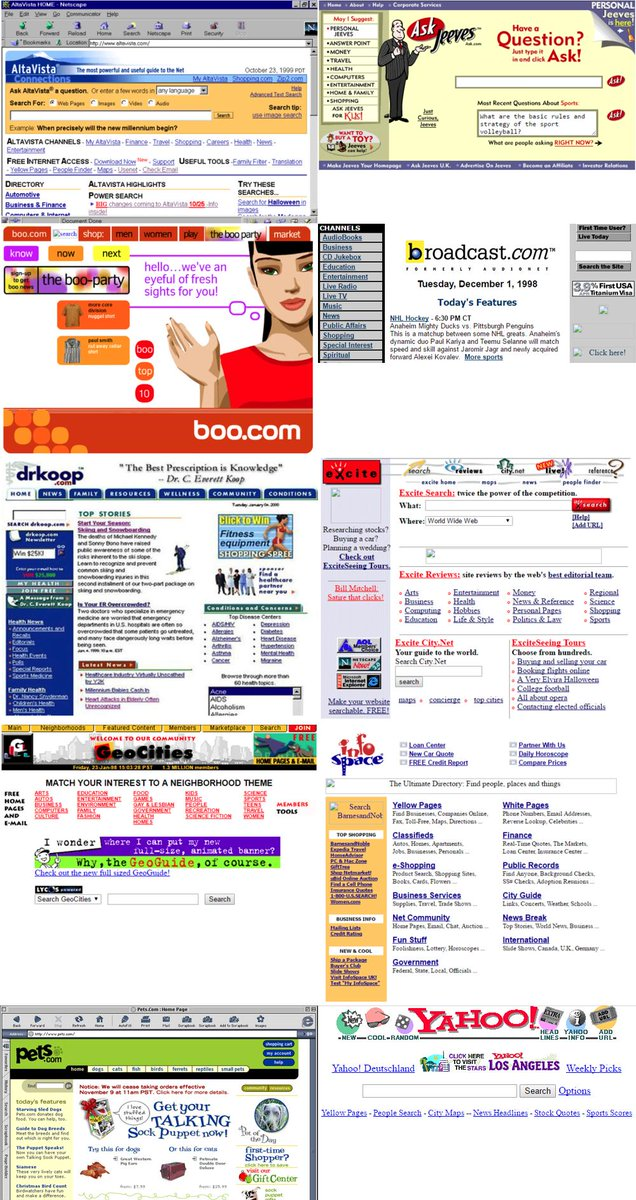

對於後者,請容許我向你展示:

你大概不認識它們。這些是互聯網公司時代早期網站的古老主頁。當然,它們與我們現在熟知且熱愛的網路完全不同。

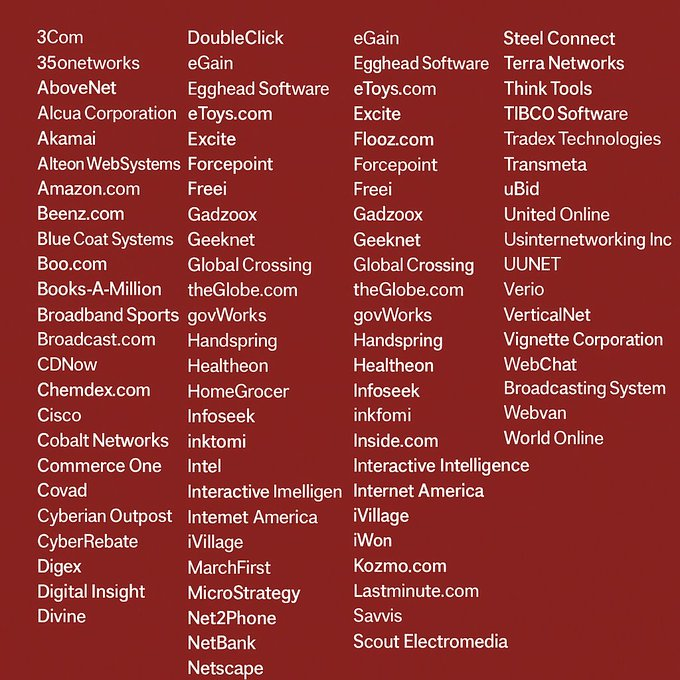

以下為網路泡沫破裂以來失敗的部分上市公司案例(資料來源:維基百科):

亞馬遜股價在兩年內從107美元的高點暴跌至7美元的低點,跌幅超過90%,直到2010年才得以回升。

創投領域的真實"失敗"案例數量要高出幾個數量級。有數千家未能實現IPO的企業,很可能讓創投的大部分收益分成都打了水漂。

不過值得慶幸的是,我們最終收穫了這些標竿企業:

- 亞馬遜-成立於1994年7月5日

- Netflix-成立於1997年8月29日

- PayPal-成立於1998年12月

- Google—成立於1998年9月4日

- Facebook-成立於2004年2月4日

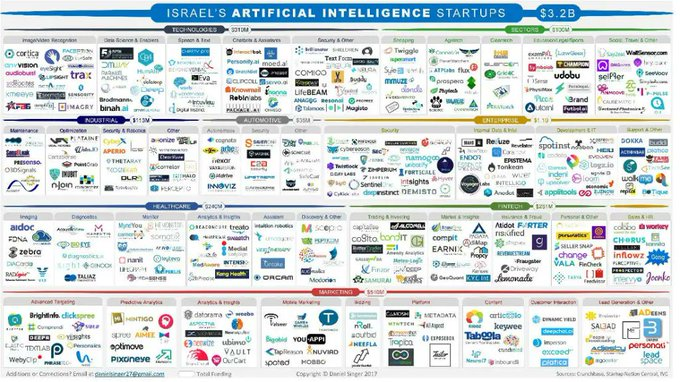

同樣地,人工智慧作為一種創新技術類別和成長敘事當之無愧地備受關注,但如果在十年後我們看到同樣的冪律生存法則,我也不會感到驚訝。

這些是2020年剛從以色列崛起的頭部AI新創公司。

如果頭部科技類別中99.9%的投機者都失敗了,為什麼在加密領域這現象反而如此痛苦?

這是因為我們幾乎把所有項目都變成創投,給每個項目貼上公開交易代碼。我們允許任意開發者在沒有盡職調查的情況下推出可行的、可投資的“新創項目”,導致可投資的“公司”數量急劇膨脹。這使得大量散戶親身體驗到投資低命中率資產類別的感受,只會進一步加劇人們對加密貨幣日益增長的負面情緒。

試想一下,如果每個網路創業家都能僅憑半成品項目,就直接向一群狂熱的散戶募資,省去種子輪、私募到IPO的流程。再設想加上Pump.fun平台,連產品都省了。

當然,我們的資產類別將充滿雷區,股票隨時準備暴跌90%。

我們到底做了哪些成績?

如今,比特幣已成為價值2兆美元的資產,而距離它被一位身份不明的創始人作為密碼朋克的白日夢推出,僅過去了短短16年。

自我們首次擁有可程式智能合約平台以來的這十年間:

我們建構了能夠抵禦第三次世界大戰級別衝擊的點對點互聯網,守護著數萬億美元價值的安全。

我們打造了性能遠勝從前的升級版網絡,一鍵即可無需許可地創建資產,每日支撐著數十億美元的去中心化現貨交易量。

我們讓全世界都能持有代幣化美元,並能以近乎零成本的方式即時向任何人進行任意數額的轉帳。

我們將借貸、被動收益等金融基礎功能帶入鏈上世界。

我們建立了透明無國界、無需身分認證的衍生性商品交易平台,其交易量媲美Robinhood,並將幾乎全部收入回饋給代幣持有者。

我們正在重塑市場結構,創造資產買賣多空的新模式,同時開創了預測市場、永續合約等全新資產類別。

我們讓價值六位數的JPEG數位藏品成為現實。

我們孕育出荒誕又充滿活力的網路社群,讓meme代幣的估值超過了上市公司。

我們開創了IC0、bonding curves等全新的資本形成模式。

我們正在探索實現金融與貨幣隱私化的創新路徑。

正如我經常說的那樣,我們已經為每個能上網的人提供了一個新興選擇,可以取代他們因國籍而被迫接受的金融體系。我們的選擇雖然年輕,但更自由開放、充滿樂趣。

我們每年都為市場提供投資劃時代科技的機會,但估值卻低如白菜價。投資人只需在紛雜資訊中去偽存真。

我們Syncracy團隊認為,加密領域的"FAANG"已初現端倪,今後每一兩年都會有新的可行競爭者嶄露頭角。

我常用這句話來幫助我們審視這個產業:「我們對未來的直覺是線性的。但資訊科技的現實是指數級的,這造成了天壤之別。如果我線性地走三十步,只能走到三十。如果我指數級地走三十步,能走到十億。」——Ray Kurzweil《奇點臨近:當人類超越生物學》

我們期待加密貨幣每年都能取得線性漸進式發展,並將資金投入一堆毫無價值的吹噓者身上,期盼今年能比往年獲得更豐碩的成果。

而這終將導致許多人的失望與虧損。即便如此,當每個所謂"真正"的技術項目都經歷過同樣成長陣痛時,持續不斷的末日論調及對項目發展的指摘並不合理。只不過在加密領域,這種陣痛更為劇烈,因為我們所有人都成了切身利害關係人。

展望未來十年,其實我們誰也無法準確預測發展軌跡,我也不認為創新會按照我們設想的時間線推進。有些年份可能平淡無奇,而有些年份則會呈現井噴式爆發。完全有可能三年後,市場上會湧現二十個達成產品與市場契合的協議,不只七個。

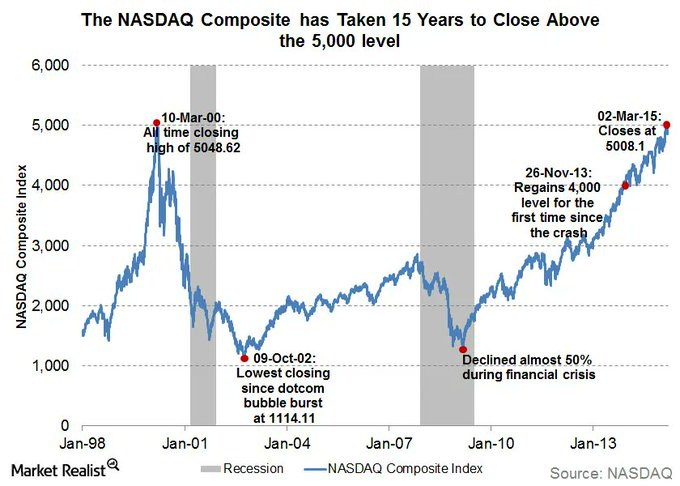

若想了解當年網路先驅們的故事結局,請看下圖,而我們整整花了15年才實現完全復甦。

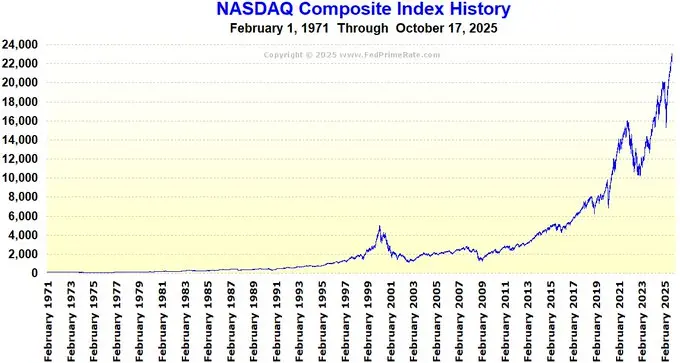

不過眾所周知,自那以後的情況是:

然而就在老一輩、華爾街精英和美國政府高層人士終於開始關注並認可加密貨幣作為正式行業之際,我們許多早期參與者似乎對這個使命的信念產生了動搖。對此我堅決持反對態度。

比特幣依然是數位黃金,我們仍在打造新的金融基石,讓世界變得更美好、更有趣。

對我們某些人而言,透過多種投資途徑依然能獲得超額收益。

選擇加密樂觀主義吧。