2025年12月11日,美國證券存管信託公司(DTCC)拿到了SEC的"免責函"(No-Action Letter),獲准在區塊鏈上通證化其託管的證券資產。

消息一出,業界歡呼,成為了大家關注的焦點——99兆美元規模的託管資產即將上鍊,美股通證化的閘門終於打開。

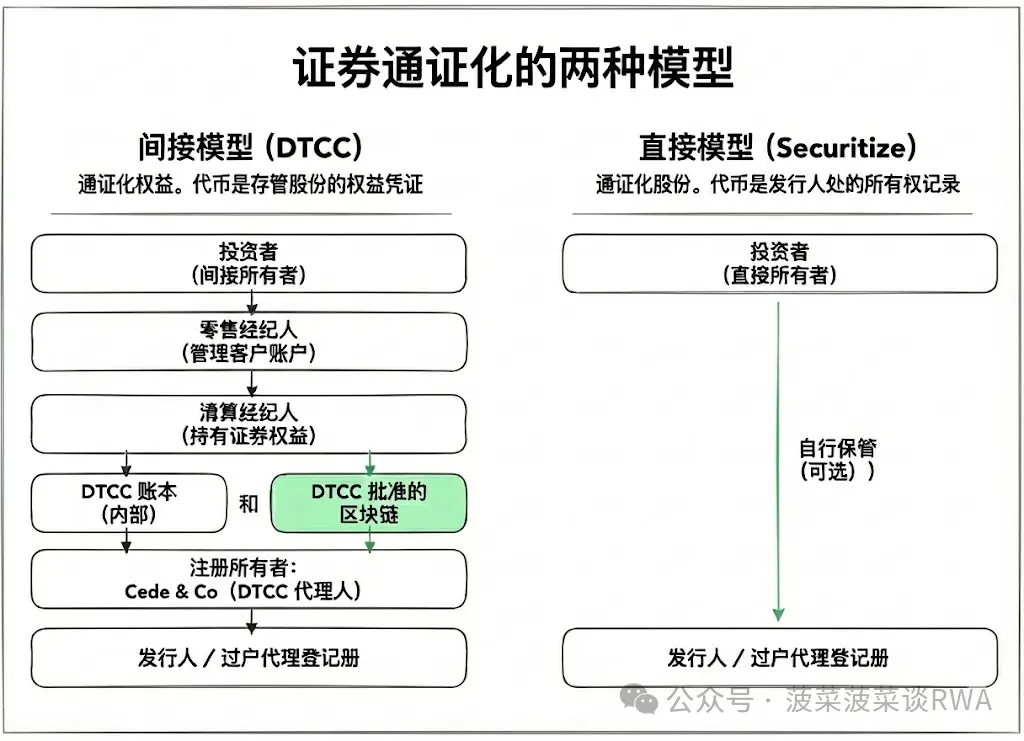

但如果仔細閱讀這份文件,會發現一個關鍵細節: DTCC通證化的是"證券權益"(security entitlements),而非股票本身。

這個區別聽起來像是法律術語的咬文嚼字。

但實際上,它揭示了證券通證化領域兩種截然不同的路徑選擇,以及這兩種路徑背後,兩股勢力正在進行的博弈。

一、誰才是美股的真正持有者?

要理解這場博弈,需要先理解一個異識的事實:在美國公開市場,投資人從未真正」擁有過股票。

1973年以前,股票交易靠的是實體憑證流轉。交易完成後,買賣雙方要交換實體股票證書,簽字背書,然後郵寄到過戶代理人辦理登記變更。這套流程在交易量低的時代尚可運作。

但60年代末期,美股日均交易量從三、四百萬股飆升至過千萬股,整個系統瀕臨崩盤。券商後台積壓了數百萬張待處理的股票證書,遺失、被竊、偽造層出不窮。華爾街將這段時期稱為"紙質危機"(Paperwork Crisis)。

DTC就是在這場危機中誕生的解決方案。它的核心想法很簡單:把所有股票證書集中存放在一個地方,日後交易時只在帳本上做數位記錄,不再搬動實體。

為實現這一點,DTC設立了一個名為Cede & Co.的代持機構,將幾乎所有上市公司的股票統一登記在Cede & Co.名下。

1998年官方揭露的數據顯示,Cede & Co.持有美國83%已發行公開股票的法定所有權。

這意味著什麼?當你在券商帳戶裡看到"持有蘋果公司100股"時,蘋果的股東名冊上寫的是Cede & Co.的名字。

你持有的是一種叫"證券權益"的合約請求權-你有權向券商主張這100股帶來的經濟利益,而券商有權向清算券商主張,清算券商有權向DTCC主張。這是一條層層嵌套的權益鏈條,而非直接的財產權。

這套"間接持有系統"(indirect holding system)運作了五十多年。它消滅了紙本危機,支撐起每日數萬億美元的交易清算,但代價是投資者與所持證券之間永久地隔了一層中介。

二、DTCC的選擇:升級管道,保留架構

了解這一背景,DTCC這次通證化的邊界就清晰了。

根據SEC免責函和DTCC的公開說明,其通證化服務的對像是"參與者(Participants)在DTC處持有的證券權益"。參與者是指直接與DTCC對接的清算券商和銀行-目前美國祇有數百家機構具備此資格。

一般投資人不可能直接使用DTCC的通證化服務。

通證化後的"證券權益代幣"會在DTCC批准的區塊鏈上流轉,但這些代幣代表的依然是對底層資產的合約請求權,而非直接所有權。底層股票仍登記在Cede & Co.名下,這一點沒有改變。

這是一次基礎架構升級,而非架構重構。它的目標是改善現有系統的效率,而不是取代它。 DTCC在申請文件中明確列出了幾項潛在利益:

- 第一,抵押品流動性:傳統模式下,證券在不同帳戶間移動需要等待結算週期,資金被鎖定。通證化後,參與者之間可以實現接近即時的權益轉移,釋放被凍結的資本。

- 第二,對帳簡化:現行系統中,DTCC、清算券商、零售券商各自維護獨立帳本,每天需要大量對帳工作。鏈上記錄可以成為共享的"單一事實來源"。

- 第三,為未來創新鋪路:DTCC在文件中提到,未來可能允許權益代幣具備結算價值,或以穩定幣發放股利。但這些都需要額外的監管許可。

需要強調的是,DTCC明確表示這些代幣不會進入DeFi生態,不會繞過現有參與者,也不會改變發行人的股東名冊。

換句話說,它不打算顛覆任何人,這種選擇有其合理性。

多邊淨額結算(multilateral netting)是現行證券清算系統的核心優勢。每天市場上數萬億美元的交易總量,經過NSCC的淨額軋差後,最終只需要移動幾百億美元就能完成結算。這種效率只有在集中化架構下才能實現。

DTCC作為系統性重要金融基礎設施,其首要責任是維護穩定,而非追求創新。

三、直接持有派:從代幣到股票本身

在DTCC謹慎升級的同時,另一條路徑已經開始生長。

2025年9月3日,Galaxy Digital宣布成為首家在主流公鏈上通證化SEC註冊股權的納斯達克上市公司。透過與Superstate合作,Galaxy的A類普通股現在可以在Solana區塊鏈上以代幣形式持有和轉移。

關鍵差異在於:這些代幣代表的是實際股票,而非對股票的請求權。 Superstate作為SEC註冊的過戶代理人(transfer agent),當代幣在鏈上轉移時,會即時更新發行人的股東名冊。

代幣持有人的名字會直接出現在Galaxy的股東登記冊上-而Cede & Co.不在這條鏈中。

這是真正意義上的"直接持有"。投資者獲得的不是合約請求權,而是財產權。

2025年12月,Securitize宣布將在2026年第一季推出"全鏈上合規交易"的通證化股票服務。與市面上大量依賴衍生性結構、SPV包裝或離岸架構的"合成通證化股票"不同,Securitize強調其代幣將是"真正的、受監管的股票:鏈上發行,直接記錄在發行人的股東名冊上"。

Securitize的模式更進一步:它不僅支援鏈上持有,還支援鏈上交易。

在美股開市時間,價格錨定全國最優報價(NBBO);休市期間,則由自動做市商(AMM)根據鏈上供需動態定價。這意味著理論上的24/7交易窗口。

這條路徑代表的是另一個願景:把區塊鏈當作證券基礎設施的原生層,而非現有系統的附加層。

四、兩條路徑,代表兩種未來

這不是一場技術路線之爭,而是兩種制度邏輯的遊戲。

DTCC路徑代表的是漸進式改良,它承認現行體系的合理性——多邊淨額結算的效率、中央對手方的風險緩釋、監管框架的成熟——只是用區塊鏈技術讓這套機器運轉得更快、更透明。

中介機構的角色不會消失,只是換了一種記帳方式。

直接持有路徑代表的是結構性變革──它質疑的是間接持有體系本身的必要性:既然區塊鏈可以提供不可竄改的所有權記錄,為什麼還需要層層嵌套的中介?如果投資人可以自己保管資產,為什麼要把所有權讓渡給Cede & Co.?

兩條路徑各有取捨。

(翻譯來自於Chuk Okpalugo)

(翻譯來自於Chuk Okpalugo)

直接持有帶來的是自主權:自託管、點對點轉帳、與DeFi協議的可組合性。但代價是流動性分散和淨額效率喪失。如果每筆交易都要在鏈上全額結算,沒有中央清算機構的軋差,資本佔用會大幅上升。

此外,直接持有意味著投資人自己承擔更多營運風險——私鑰遺失、錢包被盜,這些在傳統體系中由中介機構兜底的風險,現在轉移到個人頭上。

間接持有保留的是系統效率:集中清算的規模經濟、成熟的監管合規框架、機構投資者熟悉的運作模式。但代價是投資者永遠只能透過中介行使權利。股東提案、投票、直接與發行人溝通──這些在理論上屬於股東的權利,在實務上需要穿越多層中介才能實現。

值得注意的是,SEC對兩條路徑都保持開放態度。

在12月11日就DTCC免責函發表的聲明中,委員Hester Peirce明確表示:"DTC的通證化權益模式是這段旅程中有希望的一步,但其他市場參與者正在探索不同的實驗性路徑…一些發行人已經開始通證化自己的證券,這可能讓投資者更容易直接持有和交易證券,而非通過中介。"

監管者發出的訊號很清晰:這不是非此即彼的選擇,而是讓市場決定哪種模式更適合哪一類需求。

五、金融中介的防守策略

面對這場路徑博弈,現有金融中介該如何因應?

第一,清算券商和託管機構需要思考的問題是:

在DTCC模式下,你是不可或缺的還是可取代的?如果通證化權益可以在參與者之間直接轉移,清算券商原本收取的託管費、轉移費、對帳費是否還有存在基礎?率先採用DTCC通證化服務的機構可能獲得差異化競爭優勢,但長期來看,這種服務本身可能被標準化、商品化。

第二,零售券商面臨的挑戰更為複雜:

在DTCC模式下,它們的角色得到鞏固——普通投資者仍然只能透過券商觸達市場。但直接持有模式的擴散會侵蝕這條護城河。如果投資者可以自行託管SEC註冊股票,並在合規的鏈上交易所交易,零售券商的存在價值是什麼?答案可能在於服務:合規諮詢、稅務規劃、組合管理——那些無法被智慧合約取代的高附加價值功能。

第三,過戶代理人可能迎來歷史性的角色升級:

在傳統體系中,過戶代理人是一個低調的後台職能,主要負責維護股東名冊。但在直接持有模式下,過戶代理人成為發行人與投資人之間的關鍵連結點。 Superstate和Securitize同時持有SEC註冊過戶代理人牌照,這並非巧合。掌握股東名冊的更新權,就掌握了直接持有系統的入口。

第四,資產管理人需要關注的是可組合性所帶來的競爭壓力:

如果通證化股票可以作為鏈上借貸協議的抵押品,傳統的保證金融資業務會受到衝擊。如果投資者可以在AMM上24/7交易並即時結算,T+1結算週期內的資金佔用套利空間會消失。這些變化不會一夕發生,但資管機構需要事先評估自身商業模式對結算效率假設的依賴程度。

六、兩條曲線的交會點

金融基礎設施的變革從來不是一夜之間完成的。 1970年代的紙質危機催生了間接持有體系,但從DTC成立到Cede & Co.持有83%的美股,這套體係花了二十多年才真正固化。 SWIFT同樣成立於1973年,跨境支付至今仍在重建。

兩條路徑短期內會在各自的領地生長:

DTCC的機構級服務會率先滲透抵押品管理、證券借貸、ETF申贖-這些對結算效率最敏感的批發市場。

直接持有模式則從邊緣切入:原生加密用戶、小型發行人、特定司法管轄區的監管沙盒。

長期來看,兩條曲線可能走向交會。當通證化權益的流通規模足夠大,當直接持有的監管框架足夠成熟,投資者可能第一次獲得真正的選擇權——在DTCC系統內享受淨額結算的效率,或退出到鏈上自託管,拿回對資產的直接控制。

這種選擇權的存在,本身就是改變。

自1973年以來,一般投資者從未真正擁有過這個選項:股票買進帳戶的那一刻,就自動進入了間接持有體系,Cede & Co.成為法定持有人,投資者成為權益鏈條末端的受益人。這不是選擇的結果,而是唯一的路徑。

Cede & Co.依然登記著絕大多數美國公開股票。這個比例可能會開始鬆動,也可能維持很久。但五十年後,另一條路終於鋪好了。