錢包是過時產物,PMF 也被說爛,對於創業者而言,堅持本身就是一種意義,你需要堅持到Stripe 談收購,MoonPay 聊合作,在此之前,想盡一切辦法活下去。

Hyperliquid 和Phantom 雙向選擇,上演錢包和DEX 融合之道。

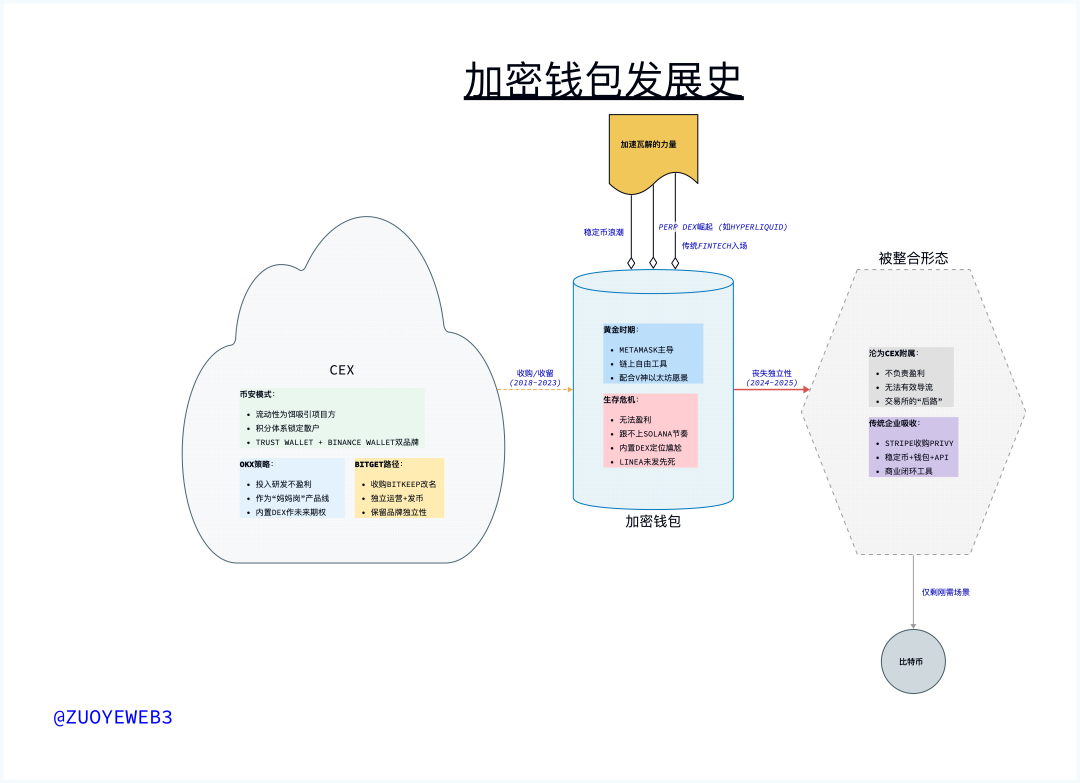

在此之前,合規所Kraken 等CEX 積極追隨Coinbase 佈局錢包,離岸所OKX 和Binance 上演錢包領域的相愛相殺,而Uniswap、1inch 也早已上線獨立錢包App。

趨勢已變,加密錢包作為一種產品概念,已經從AA 錢包/MPC 錢包等時尚概念,迅速滑落為“大廠”必備產品線的一環,如同飛書、釘釘和企業微信,不賺錢也要堅持做SaaS。

加密錢包就是Web3 的SaaS,僅舉一例,主打鏈抽象Particle Network 最早就是給GameFi 做錢包服務,按使用量付費,長期無法發幣,抓住Meme 交易工具風口,緊急推出UniversalX 才完成發幣動作。

穩定幣浪潮

純粹的錢包產品,如MetaMask 的日子並不好過,這不是說其營收、DAU 巨幅波動,而是大家的想像力和注意力不在其上,如同OpenSea 一樣,已經逐漸進入生命週期的尾部。

受其拖累,Linea 已成為未發先死的L2,在當下以太坊重回L1 的敘事下,直接錯過了整個L2 週期,本來該是和Base 一樣的雙子星,泯然眾L2 矣。

反觀,Stripe 收購Privy 後,大家的注意力不在加密貨幣上,而在Stripe 對穩定幣的佈局上,在其他FinTech 想成為USDT+API 的Stripe Web3 版本時,Stripe 的注意力是對穩定幣的進一步整合。

Privy 又是個錢包SaaS 產品,可以理解為幫企業做錢包或接入錢包服務,這和Stripe 收購Bridge 做穩定幣API 如出一轍,Privy 的目標是幫助Stripe 完成商業邏輯閉環。

• Stripe 1.0 = API

• Stripe 2.0 = 穩定幣+ API

• Stripe 3.0 = 穩定幣+ 錢包+ API

目前,Stripe 的同類競品還處在2.0 階段,單純外部合作是不夠的,想讓足夠多的企業接受穩定幣支付,那麼不能只使用穩定幣接口轉換成法幣對接企業,最好是讓企業原生管理和使用穩定幣。

多一份堅持,多一分報價。

而在穩定幣浪潮之前,加密錢包的形態是更自由的鏈上沖狗工具,馬斯克引發的第一次Doge meme 浪潮,是Bitkeep 等崛起的直接因素,而Metamask 更契合以太坊一直以來的鏈上理想。

在Vitalik 還是V 神的時代,每一次EIP/ERC 變動都會指向Gas、錢包和交易,目標是讓鏈上體驗達到堪用、易用和好用的地步,錢包中的AA 和MPC 敘事,L2 中的ZK 和OP,分別是這個時代最強的收益者,名利雙收。

Doge Meme 土狗妙妙屋終究結束,PumpFun Meme 再次復興之際,敘事重點轉移至Solana,Metamask 明顯跟不上節奏,鏈上交易工具而不是傳統的DEX 成為時代主流,內置DEX 的錢包略顯尷尬。

對了,而在技術敘事之下,錢包還向資管進發,最終就是Fireblock 坑慘了Bybit。

錢包和圍繞錢包的開發件,此時都略顯無奈,委身於CEX 是此時為數不多的選擇。

CEX融合器

不情不願,CEX 都要承認錢包是未來。

難言之隱,錢包無法講好獲利能力故事。

Bitget 在收購BitKeep 之後,幾經糾結,最終將其改名為Bitget Wallet,同時保持獨立營運+發行BGB 的產品形態,區別於幣安的Trust Wallet 和Binance Wallet 的雙品牌模式,也早於OKX Wallet 監管後的產品獨立。

Bitget Wallet 和OKX Wallet 產品模式,都遵循「媽媽崗」的思路,要有這條產品線,不負責盈利,甚至也無法導流主站,但是內置的DEX 等鏈上金融服務產品,是其給自己在未來的一張期權。

2024 年,OKX 投入龐大精力和人力研發錢包產品,我不認為OKX 一定堅持去中心化的理念,但錢包產品線反而會比合規、上市更靈活。

但是,2025 年的幣安發現了錢包和主站之間的有效互動方式,以流動性為餌,吸引項目方上Alpha;以積分為牢籠,在低收益時代吸引散戶;以散戶接盤為預期,完成主站流動性的分配。

在整個CEX 的交易量日漸下滑的時代,我真的很好奇是誰能設計出這套邏輯,看似簡單(複雜則會降低散戶的參與慾望),但已經是低流動性時代最好的解法。

OKX 也許有Crypto 產業內最好的產研團隊,但是幣安一定有幣圈最好的成長營運經理。

錢包和交易工具的界線愈發模糊,CEX 願意收留錢包都已經不是奔前途,而是留後路,至少可以安慰自己有一個通往未來的底牌,但是就像交易所公鏈、L2 一樣,大部分業務線最終都要被砍。

競爭無所不在,但時代正在悄然變化,CEX 的品味在變,但是穩定幣浪潮也讓更多傳統FinTech 盯上這條業務線,一如上文的Stripe,此處不再贅述。

接著來聊聊CEX 的Perp DEX 對錢包形態的衝擊與改變。

錢包還是Perp DEX,CEX 規劃的重點悄悄改變。

YZi Labs 投資的Aster、ByBit 基於Solana 研發的Byreal,都說明CEX 的重心正在爭奪Perp DEX 的未來,原因無他,繼續Cue 一下Hyperliquid,HL 是現在所有CEX 焦慮的根源。

• 更多的資產類型,幣股引進美股優質資產

• 更市場化的DEX,CEX 正在快速“體制化”,研發新產品比改進更可靠

• 更新的用戶群體,穩定幣浪潮之下,大部分用戶新觸網仍是交易所

我們會發現,錢包業務似乎更適合Stripe 等傳統企業滲透幣圈,作為獨立產品和作為CEX 業務線都不會有太大前途。

加密錢包,作為一種業務形態,可能找到了自己的PMF,但是最好的結果是被吞併,在當下,連Linea 的空投都不在有人期待,難道還會有人期待Metamsk 嗎?

結語

錢包作為Crypro 最早的產品形態,和比特幣礦機硬體一同起步,構成人們對加密貨幣最完整的想像,除了Mt.Gox 這些「暫時」的交易中介,那時候人們確實踐行去中心化,而不用強調去中心化是未來。

萬萬沒想到,Mt.Gox 確實暫時存在,但是CEX 就像索倫之眼,吞噬了所有的理想主義者,成為整個行業的基礎設施,直到Hyperlqiuid 出現,才有真正鏈上化的可能。

然後,錢包被當作獻祭品,已經到了無法獨立存在的窘境,除了比特幣持有者對錢包有剛需,從硬體錢包、錢包App 到錢包服務商,都不再是產業發展的重心。

一個時代,就這麼靜悄悄的結束。