作者:Ray Dalio

你注意到聯準會宣布將停止量化緊縮(QT)並啟動量化寬鬆(QE)了嗎?儘管這被描述為技術性操作,但無論如何,這都是一項寬鬆政策——這也是我關注的重要指標之一,用於追蹤上一本書所述「大債務週期」動態的演變進程。

正如鮑威爾主席所言:「在某個節點,儲備金需要逐步增長以匹配銀行體系規模和經濟體量。因此我們將在特定時點增加儲備金」其具體增量值得密切關注。 鑑於聯準會在泡沫時期需承擔「控制銀行體系規模」的職責,我們需同步關注其透過降息向新興泡沫注入流動性的節奏。

更具體而言,若在利率下調、財政赤字高企的背景下資產負債表出現顯著擴張,我們將視其為聯準會與財政部聯手貨幣化政府債務的經典財政貨幣協同操作。若此情形發生時,私人信貸與資本市場信貸創造仍保持強勁,股市屢創新高,信用利差逼近低點,失業率處於低位,通膨超標,且人工智慧股票已形成泡沫(根據我的泡沫指標判斷確屬如此),則在我看來聯準會正向泡沫中註入刺激。

鑑於政府及眾多人士主張大幅放寬政策約束,以推行激進的資本主義增長導向型貨幣財政政策,且當前懸而未決的巨額赤字/債務/債券供需問題亟待解決,我懷疑這絕非表面宣稱的技術性問題——這種疑慮理應得到理解。我理解聯準會高度關注融資市場風險,這意味著在當前政治環境下,其傾向於優先保障市場穩定而非強力抗通膨。但同時,此舉是否會演變為全面經典的刺激性量化寬鬆(伴隨大規模淨購債)仍有待觀察。

目前我們不應忽視:當美國公債供給超過需求、央行透過「印鈔」購債、財政部縮短債務期限以彌補長期債券需求缺口時,這些正是債務週期後期典型的動態特徵。 雖然我在著作《國家為什麼破產:大周期》中已全面闡釋其運作機制,但仍需指出:當前正逼近這個大債務週期中的經典里程碑,並簡要回顧其運作邏輯。

我的目標是透過分享對市場機制的思考來傳授知識,如同教人釣魚般揭示現象本質——闡明思維邏輯並指出當前動態,其餘則留待讀者自行探索。這種方式對您更有價值,也使我避免淪為您的投資顧問,這對雙方都更有利。以下是我對運作機制的解讀:

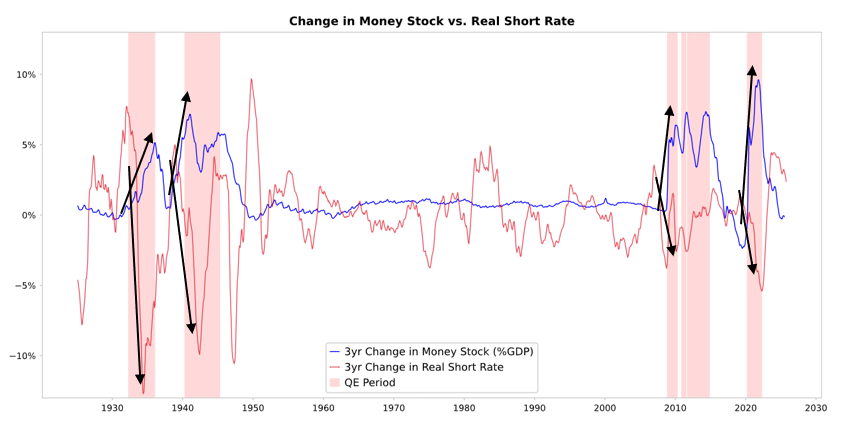

當聯準會及其他央行購入債券時,會創造流動性並壓低實際利率(如下圖所示)。後續發展取決於流動性的流向:

若滯留於金融資產領域,將推高金融資產價格並降低實際收益率,導致本益比擴張、風險溢酬收窄、黃金上漲,形成「金融資產通膨」。這使金融資產持有者相對於非持有者受益,從而擴大財富差距。

通常部分流動性會傳導至商品、服務及勞動市場,推升通膨。在當前自動化替代勞動力趨勢下,這種傳導效應可能弱於常規。若通膨刺激夠強烈,名目利率可能上升至足以抵銷實質利率下降的程度,屆時債券和股票將同時承受名目與實質價值的雙重壓力。

傳導機制:量化寬鬆透過相對價格傳遞

正如我在《國家為何破產:大周期》一書中闡述的(此處無法詳述),所有資金流動與市場波動皆由相對吸引力而非絕對吸引力驅動。簡言之,每個人持有一定資金與信貸額度(央行透過政策影響其規模),並根據各選項的相對吸引力決定資金流向。例如,借款或放款取決於資金成本與預期收益的相對關係;投資選擇則主要取決於各類資產預期總回報的相對水準-預期總回報等於資產收益率與價格變動總和。

例如,黃金殖利率為0%,而十年期美國公債殖利率目前約為4%。若預期黃金年價格漲幅低於4%,則應選擇持有國債;若預期漲幅超過4%,則應選擇持有黃金。在評估黃金表現與債券表現相對於4%門檻的相對錶現時,必須考慮通膨率-這些投資必須提供足夠回報以抵銷通膨對購買力的侵蝕。在其他條件不變的情況下,通膨率越高,黃金漲幅越大──因為通膨主要源自於其他貨幣因供應增加而貶值,而黃金供應量則基本固定。正因如此,我關注貨幣與信貸供給狀況,並關注聯準會等央行政策動向。

更具體而言,長期來看黃金價值始終與通膨率同步。當通膨水準越高,4%債券殖利率的吸引力就越低(例如5%通膨率會提升黃金吸引力支撐金價,同時因實際殖利率降至-1%而削弱債券吸引力)。因此央行創造的貨幣與信貸越多,我預期通膨率就越高,相較於黃金,我對債券的偏好就越低。

在其他條件不變的情況下,聯準會擴大量化寬鬆政策預計將透過壓縮風險溢價來降低實際利率、增加流動性,從而壓低實際收益率並推高市盈率倍數,尤其將提升長期資產(如科技、人工智慧、成長型企業)及黃金、通膨掛鉤債券等通膨對沖資產的估值。當通膨風險再度顯現時,礦業、基建、實體資產等有形資產企業很可能會跑贏純長期科技股。

在滯後效應下,通膨水準將高於原有預期。若量化寬鬆導致實質殖利率下降而通膨預期上升,名目本益比仍可能擴張,但實際報酬率將受侵蝕。

合理預期是:類似1999年末或2010-2011年,將出現強勁的流動性推升行情,最終因風險過高而被迫收緊。在泡沫破裂前的流動性狂歡階段——即緊縮政策足以抑制通膨的臨界點前夕——正是經典的理想拋售時機。

這次情況不同,因為聯準會將透過寬鬆政策催生泡沫。

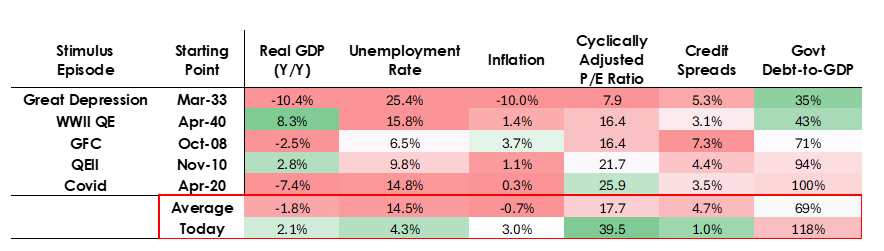

雖然我認為運作機制會如我所述,但這次量化寬鬆的實施環境與以往截然不同——這次寬鬆政策是在泡沫中展開,而非在蕭條中實施。具體而言,以往實施量化寬鬆時:

- 資產估值處於下跌狀態,價格低廉或未被高估。

- 經濟處於收縮或極度疲軟狀態。

- 通膨率處於低位或下降趨勢。

- 債務與流動性問題嚴重,信用利差擴大。

所以,量化寬鬆本質上就是「向蕭條注入刺激」。

而當前情勢恰恰相反:

資產估值處於高位且持續攀升。例如標普500指數殖利率達4.4%,而10年期公債名目殖利率僅4%,實質殖利率約1.8%,故股票風險溢價低至0.3%左右。

經濟基本面相對強勁(過去一年實際成長率平均達2%,失業率僅4.3%)。

通膨雖略高於目標值(約3%),但增速相對溫和,而全球化逆轉與關稅成本引發的低效現象正持續推高物價。

信貸與流動性充裕,信用利差逼近歷史低點。

因此目前量化寬鬆實為「向泡沫注入刺激」。

所以,這一輪量化寬鬆並非「向蕭條注入刺激」,而是「向泡沫注入刺激」。

讓我們看看這種機制通常如何影響股票、債券和黃金。

由於政府財政政策目前具有很強的刺激性(因為巨額未償債務和巨額赤字是透過大規模發行國債來彌補的,尤其是在相對較短期限的國債方面),量化寬鬆政策實際上是將政府債務貨幣化,而不僅僅是讓私人體系重新流動起來。這使得當前的情況有所不同,也使其看起來更加危險,更容易引發通貨膨脹。這看起來像是對經濟成長,尤其是人工智慧成長的大膽而危險的豪賭,其資金來源是極其寬鬆的財政政策、貨幣政策和監管政策,我們需要密切關注才能妥善應對。