美國國債可以說是RWA(Real World Asset,現實世界資產)代幣化領域最活躍、規模最大的板塊。隨著全球傳統金融機構的加入,國債類資產的鏈上需求既真實又快速成長。

例如,黑石的BUIDL 基金達數十億美元規模,並且可作為衍生性商品抵押使用。目前,這類代幣仍主要面向合格投資者,受最低投資額和白名單控制限制。

這篇報告透過分析12 項代幣化美國國債的實際情況,從代幣概覽監管框架與發行結構、鏈上應用場景、啟示與局限等方面,闡述了美國國債基金代幣化和RWA 市場中產生的創新機會,以及在合規、監管和技術等方面部分限制,理解這些信息,有助於投資者和開發者制定更合理的策略。

同時,我們也看到,和先前文章《併購額創新高,Web3 產業正式進入上下游整合期》中提到的觀點類似,B2B 模式可能是未來RWA 鏈上應用的主流路徑,機構在「收益」的包裝和分發上將大有文章:大型金融機構與DeFi 協議的結合,使債券基金代幣可透過穩定零售用戶代幣或投資貨幣。

我們對《What I Learned from Analyzing 12 Tokenized US Treasuries》進行編譯,希望能更清楚地了解這一RWA 重要板塊,並共同探討。

撰文:100y / Four Pillars

編譯:ODIG Invest

報告原文:https://4pillars.io/en/issues/what-i-learned-from-analyzing-12-tokenized-us-treasuries

核心觀點:

- 在RWA 市場中,最活躍的代幣化資產之一是美國國債。這主要得益於其極強的流動性、穩定性、相對較高的收益率、不斷增長的機構參與度,以及適於代幣化的特性。

- 美國國債的代幣化並不涉及任何特殊的法律機制。其實現方式是:負責管理官方股東名冊的過戶代理人,不再使用傳統的內部資料庫,而是改用區塊鏈進行操作。

- 本文提出了三種分析主要美國國債代幣的架構。第一是代幣概覽,包括協議簡介、發行規模、持有人數量和管理費;第二是監管框架與發行結構;第三是鏈上應用場景。

- 由於美國國債代幣屬於數位證券,它們必須遵守證券法及相關法規。這對發行規模、持有者數量、鏈上應用場景等都有重要影響。文章探討了這些看似不相關的因素之間是如何相互作用的。

- 最後,與普遍認知相反,美國公債代幣其實也面臨許多限制。文章的最後部分對這些限制進行了深入分析。

1. 萬物皆可“代幣化”

「每一隻股票、每一隻債券、每一隻基金、每一項資產,都可以被代幣化。」—— 貝萊德CEO Larry Fink。

自美國GENIUS 法案通過以來,全球對穩定幣的興趣迅速升溫。但問題是:穩定幣真的是終點站嗎?

穩定幣,顧名思義,是錨定法幣、運行在公有鏈上的代幣。歸根到底,它就是“錢”,而錢必須用在某個場景中。穩定幣的應用場景包括匯款、支付、清算,以及其他多個領域。

然而,如今被認為能夠真正釋放穩定幣潛力的領域是RWA。

RWA 即Real-World Assets(現實世界資產),指透過數位代幣形式在區塊鏈上表示的各種有形資產。不過,在區塊鏈產業脈絡中,RWA 更常特別指傳統金融資產,如大宗商品、股票、債券和房地產。

那麼,為什麼RWA 會在穩定幣之後成為備受關注的下一個主題?

原因在於,區塊鏈不僅有潛力改變貨幣本身,更有能力從根本上革新傳統金融市場的「後台」。

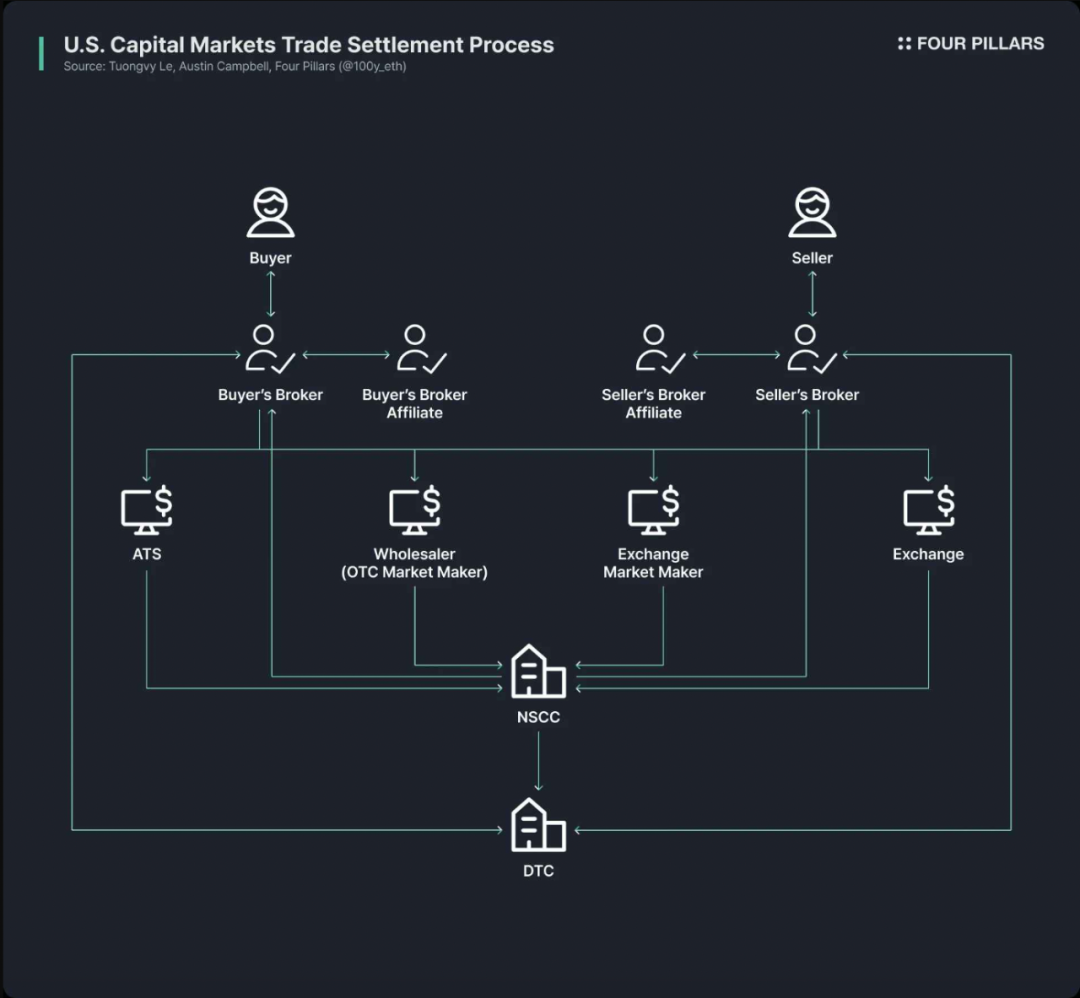

現今的傳統金融市場仍依賴極為陳舊的基礎設施。雖然金融科技公司確實改善了零售客戶的前端體驗,讓金融產品與證券更易觸達,但在交易的後台環節,依舊落後、老化嚴重。

以美國股票和債券交易市場為例,其現有架構是在20 世紀70 年代建立的,起因是60 年代末的「文件危機(Paperwork Crisis)」。隨後,美國推出了《證券投資者保護法》(Securities Investor Protection Act)和一系列證券法修正案,並設立了DTC(存管信託公司)和NSCC(國家證券清算公司)等機構。

換句話說,這複雜的體系已經存在了50 多年,伴隨著中介過多、結算延遲、透明度不足以及合規成本高企等長期問題。

區塊鏈則有潛力從根本上改善這種陳舊的市場結構,使其更有效率、更透明。若金融市場的後台能夠基於區塊鏈進行升級,將可能實現:

- 即時結算

- 智能合約驅動的可程式金融

- 無中介的直接所有權

- 更高透明度

- 更低成本

- 碎片化投資(fractional investing)

- 以及更多創新模式。

正因這種潛力,許多公共機構、金融機構和企業正在積極推動金融資產的鏈上代幣化,例如:

- Robinhood已宣布計劃透過自有區塊鏈網路支持股票交易,並向SEC提交了關於RWA 代幣化聯邦監管框架的提案。

- BlackRock已攜手Securitize發行了BUIDL—— 一支規模24 億美元的代幣化貨幣市場基金。

- SEC 主席Paul Atkins 也公開表達了對股票代幣的支持,而SEC 內部的加密工作小組正在推動關於RWA 的定期會議與圓桌討論的製度化。

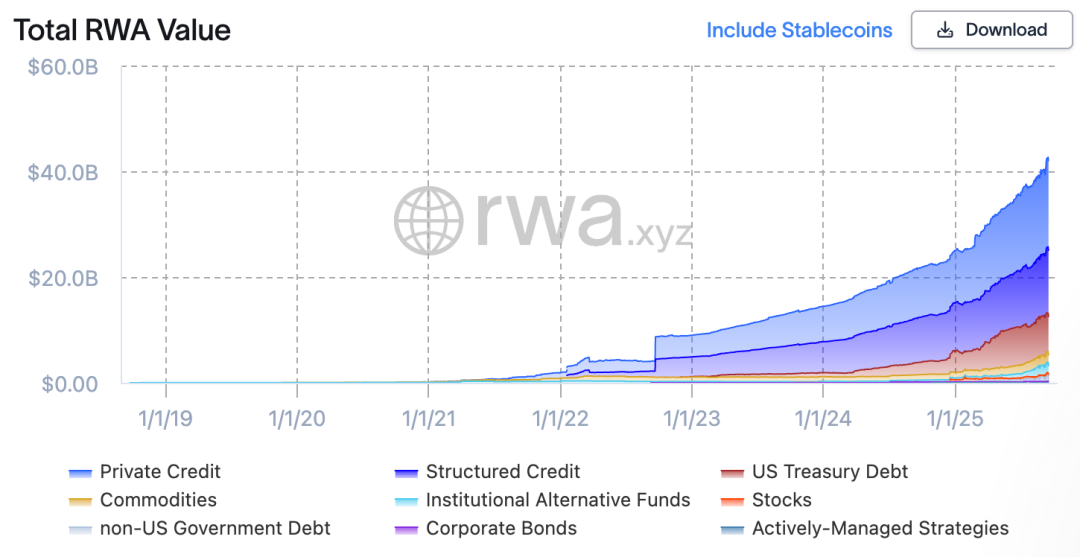

撇開炒作不談,RWA 市場實際上正在高速成長。截至2025 年8 月23 日,已發行的RWA 總規模已達265 億美元,相較於一年前、兩年前和三年前,分別成長了112%、253% 和783%。

被代幣化的金融資產種類多樣,但成長最快的領域是美國國債和私人信貸,其次是大宗商品、機構基金和股票。

2.美國國債

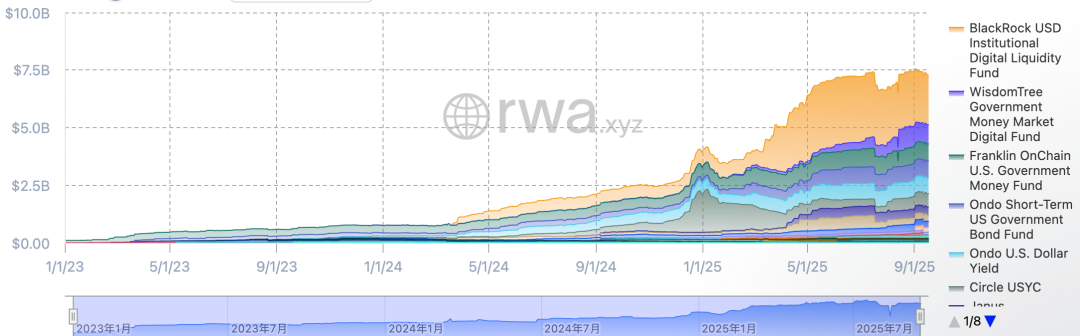

在RWA 市場中,最活躍的代幣化領域無疑是美國國債。截至2025 年8 月23 日,美國公債RWA 市場規模約74 億美元,過去一年成長高達370%。

值得注意的是,全球傳統金融機構與DeFi 平台都在積極進入這一領域。例如:

- BlackRock 的BUIDL 基金以約24 億美元的規模領先;

- Ondo 等DeFi 協議則基於BUIDL 和WTGXX 等國債支持的RWA 代幣推出了OUSG 等基金,維持在7 億美元左右的規模。

為什麼美國公債是RWA 市場中代幣化最活躍、規模最大的板塊?主要有以下幾個原因:

- 壓倒性的流動性與穩定性:美債擁有全球最深的流動性,被視為幾乎無違約風險的安全資產,因而高度可信。

- 全球可觸達:代幣化提升了美債的投資可及性,使海外有需求的投資者更方便參與。

- 機構參與度提升:BlackRock、富蘭克林鄧普頓(Franklin Templeton)、WisdomTree 等大型機構透過代幣化貨幣市場基金和美債產品引領市場,為投資者提供了強有力的信任背書。

- 收益:美債收益穩定且相對較高,平均約在4%。

- 代幣化便利性:儘管目前尚無專門針對美債RWA 的監管框架,但在現有法規下,進行基礎的代幣化仍然可行。

3.美國國債的代幣化流程

那麼,美國國債究竟是如何被代幣化上鍊的呢?

乍一看,似乎應該涉及複雜的法律與監管機制,但實際上,美國國債的代幣化是在遵循現有證券法規的前提下,以非常簡單的方式完成的。 (當然,由於不同代幣的發行結構有所差異,這裡僅介紹具有代表性的方法。)

在解釋代幣化流程之前,需要先澄清一個重要點:目前市場上發行的基於美國國債的RWA 代幣,並不是直接將國債本身代幣化,而是將以美國國債為底層資產的基金或貨幣市場基金代幣化。

傳統上,像美國國債基金這樣的公募資產管理基金,都必須指定一家在SEC 註冊的過戶代理機構(Transfer Agent)。過戶代理是為證券發行方代管投資者基金持有記錄的金融機構或服務公司。法律上,過戶代理是管理證券登記與所有權的核心機構,負責正式維護基金投資者的份額登記。

美國國債基金的代幣化方法非常直接:基金份額被映射為鏈上的代幣,而過戶代理則透過基於區塊鏈的系統來維護官方股東名冊。換句話說,原本用於記錄股東資訊的專有資料庫,被遷移到了區塊鏈上。

當然,由於美國尚未建立清晰的RWA 專門監管框架,因此持有代幣在法律上尚不能100% 等同於擁有基金份額。但在實際操作中,過戶代理是以鏈上代幣的持有情況為基礎來管理基金份額的,因此只要沒有駭客攻擊或操作事故,代幣所有權在大多數情況下間接等同於基金份額的所有權。

4.主要協議及RWA 分析標準

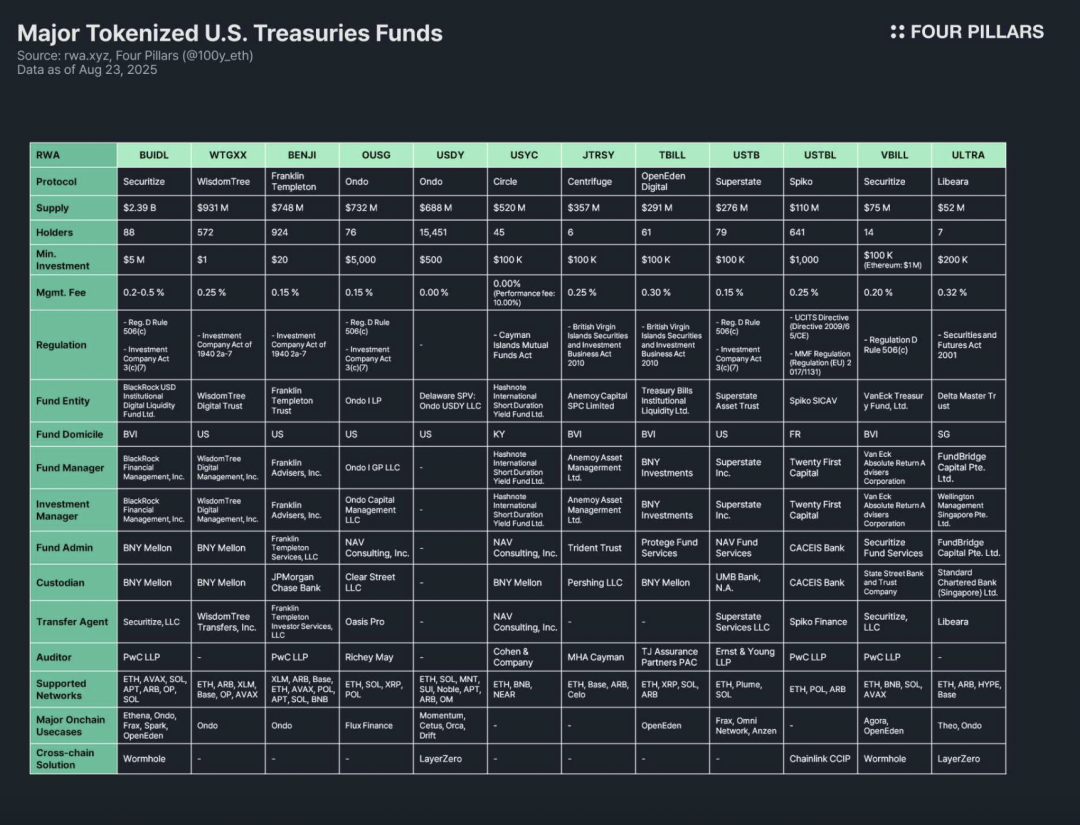

由於以美國國債為基礎的基金是RWA 產業中代幣化最活躍的板塊,許多代幣化協議都發行了相關的RWA 代幣。上表總結了主要的協議和代幣,報告將其分析分為三個部分。

第一部分:代幣概覽

這一部分包括發行代幣的協議簡介、發行規模與持有人數量、最低投資額和管理費。由於各協議在基金結構、代幣化方式以及鏈上應用程度都有差異,因此從代幣發行協議入手,能夠快速了解其整體特徵。

- 發行規模:是理解基金體量與受歡迎程度的重要指標。

- 持有人數:能透露基金的法律結構及其鏈上應用場景。

如果持有人數量很少,則很可能依據證券法要求,投資者必須是高淨值的合格投資者(accredited investor 或qualified purchaser)。

這也意味著除了白名單錢包外,代幣的持有、轉讓或交易會比較受限,且由於投資者基數有限,該類代幣在DeFi 協議中可能無法廣泛使用。

第二部分:監理框架與發行結構

這一部分分析了底層基金遵循哪個國家的監管框架,以及基金管理中涉及的各類實體。在分析的12 個美國公債基金類RWA 代幣中,監管架構大致可分為以下幾類:

- Regulation D Rule 506(c) & 《投資公司法》3(c)(7)

最常用的監理框架。 Rule 506(c) 允許針對不特定投資者公開募資,但所有投資者必須是合格投資者,發行方需透過稅務記錄、資產證明等材料嚴格核驗投資者身分。 3(c)(7) 豁免條款允許私募基金無需向SEC 註冊,要求所有投資者為qualified purchaser,且基金保持私募性質。

兩者結合使用,可擴大投資者範圍,同時有效規避註冊、資訊揭露等監管負擔。不僅適用於美國基金,符合條件的境外基金也可採用。

主要基金:BUIDL、OUSG、USTB、VBILL。

- 《1940 年投資公司法》2a-7

適用於已在SEC 註冊的貨幣市場基金。要求維持穩定價值,僅投資於超短期高信用工具,並確保高流動性。與上述框架不同,該模式允許面向普通投資者公開發行。因此代幣的最低投資額較低,投資者易於參與。

主要基金:WTGXX、BENJI。

- 開曼群島《共同基金法》

適用於在開曼群島設立的開放式基金,發行和贖回靈活。以美國公債為基礎的開曼基金必須遵守此法。初始最低投資額通常設定為10 萬美元以上。

主要基金:USYC。

- 英屬維京群島(BVI)《證券與投資業務法》2010(專業基金)

這是BVI 所有投資基金和投資公司的核心法律架構。專業基金面向專業投資者,非一般大眾,最低初始投資額10 萬美元。值得注意的是,若BVI 基金希望向美國投資者募資,還必須單獨符合美國Regulation D Rule 506(c) 要求,僅遵守BVI 法規並不足以面向美國投資者。

主要基金:JTRSY、TBILL。

- 其他

不同國家設立的基金遵循相應監管框架,例如:法國發行的Spiko USTBL 遵循UCITS 指令(2009/65/CE)與MMF 規章(EU 2017/1131);新加坡發行的Libeara ULTRA 遵循《證券與期貨法》2001;

為了更直觀地對比以上內容,譯者將以上資訊整理成表格:

在基金發行架構上,包含以下七類關鍵參與者:

- 基金實體(Fund Entity):匯集投資人資金的法律實體,通常為美國信託,或設立於BVI、開曼的離岸基金。

- 基金管理人(Fund Manager):設立基金並對整體運作負責的主體。

- 投資管理人(Investment Manager):負責投資決策與投資組合管理,有時與基金管理人為相同實體。

- 基金行政人(Fund Admin):負責會計、淨值計算、投資人報告準備等後台事務。

- 託管人(Custodian):安全託管基金資產(債券、現金等)。

- 過戶代理人(Transfer Agent):管理股東名冊,合法記錄並維護基金或股份的所有權。

- 審計師(Auditor):獨立會計師事務所,對基金帳目及財務報表進行外部審計,是保障投資人權益的關鍵環節。

第三部分:鏈上應用場景

債券基金代幣化的最大優勢之一在於其在鏈上生態的潛在用途。雖然受監管合規與白名單限制,債券基金代幣難以直接在DeFi 中使用,但像Ethena 和Ondo 等DeFi 協議,已經將BUIDL 等代幣用作抵押品來發行穩定幣,或將其納入投資組合,從而為散戶用戶提供了間接敞口。事實上,BUIDL 能夠迅速擴大發行規模,正是得益於與主流DeFi 協議的集成,目前已成為債券類代幣的頭號產品。

跨鏈解決方案對鏈上應用同樣至關重要。多數債券基金代幣不僅會在單一網路上發行,還會在多個網路上分發,為投資者提供更多選擇。

儘管債券基金代幣對流動性的需求不如穩定幣(實際上通常也不具備那麼高的流動性),但跨鏈解決方案依然重要,因為它能顯著改善用戶體驗,讓投資者可以在多個網絡之間無縫轉移債券基金代幣。

5. 啟示

在後續將發布的RWA 報告中,將對12 個主要的美國國債基金類RWA 代幣進行詳細分析。在此之前,先分享研究中發現的一些啟示與限制。

鏈上應用困難:RWA 代幣並不會因為被代幣化就能自由使用,它們依舊是數位證券,必須遵循現實中的監管框架。根本上,所有債券基金代幣只能在完成KYC 的白名單錢包之間持有、轉讓或交易。這一層進入門檻,使得債券基金代幣幾乎無法直接進入無許可DeFi 使用。

持有人數量有限:受制於監理門檻,債券基金代幣的持有人數量普遍很低。像是WTGXX、BENJI 這類可供散戶參與的貨幣市場基金,持有人相對較多。但大多數基金要求投資者必須是合格投資者、專業投資者或高淨值投資者,這極大限制了潛在投資者的範圍,導致持有者數量難以突破兩位數。

鏈上B2B 應用場景:因此,目前尚無債券基金代幣直接應用於面向散戶的DeFi 場景。相反,大型DeFi 協議常常會採用這些代幣。例如,Omni Network 使用Superstate 的USTB 進行金庫管理;Ethena 則透過BUIDL 作為抵押發行穩定幣USDtb,讓散戶能間接受益。

監管碎片化與缺乏標準:債券基金代幣由設立在不同國家的基金發行,遵循的監管框架差異很大。例如BUIDL、BENJI、TBILL、USTBL 看似都是債券基金代幣,但其監管架構完全不同,導致投資人資格、最低投資額、使用情境差異顯著。這種監管碎片化增加了投資複雜性,在缺乏統一標準的情況下,DeFi 協議也難以普遍採用債券基金代幣,限制了其鏈上應用。

缺乏RWA 專門監管架構:目前仍沒有針對RWA 的明確監管架構。雖然債券基金代幣中的過戶代理人會將股東名冊記錄在區塊鏈上,但鏈上代幣持有權尚未在法律上被視為等同於現實中的證券所有權。要實現鏈上與現實法律的銜接,需要專門的法規。

跨鏈解決方案採用不足:雖然幾乎所有債券基金代幣都支援多網路發行,但真正落地跨鏈解決方案的仍然很少。未來需要更廣泛的跨鏈方案應用,以避免流動性碎片化,並改善使用者體驗。

*本文僅供學習、參考,希望對您有幫助,不構成任何投資意見,DYOR。