作者:0xBrooker

週末美中貿易談判代表團在馬來西亞進行年度的第五次談判,為月底即將舉行的兩國元首談判做最後準備。

此前,伴隨雙方尤其是美方不斷釋放期待達成談判的信號,以及美國金融市場短期流動性的好轉,納指已經由此前兩週的下跌與震盪中,逐漸企穩回升並在周五公佈美國9月CPI數據後,創下歷史新高。週日,雙方稱就「協議框架」達成共識,刺激BTC及加密市場集體走高。

美中貿易衝突、短期金融流動性及通膨數據,三大壓制市場多頭的市場要素紛紛好轉,促成了美股在本週再創歷史新高。而BTC及加密市場,因整體風險偏好依然受壓制,以及歷史週期律困擾,仍然走勢疲弱,雖在得到200日均線支撐後弱勢反彈重新站上“特朗普底”,尚未重回牛市狀態。加密市場內部仍缺乏熱點,Altcoin依然弱於BTC。

資金流入依然疲軟,難以對沖長手拋售的市場壓力,後繼需繼續觀察伴隨降息及美中貿易衝突的緩解,資金能否重回充沛流入狀態,扭轉下行趨勢,甚至改寫舊週期形態。

政策、宏觀金融及經濟數據

兩週前,美中關稅暗戰突然升級,引發全球金融市場再次震盪。之後,雙方尤其是美方不斷釋放示好及渴望達成協議的訊號,市場逐步將之理解為「以打促談」的行為,之後逐步穩定下來。

週末雙方代表團在馬來西亞進行第五次洽談。據週日雙方公告顯示:兩天內,雙方就出口管制、對等關稅延期、芬太尼及禁毒合作、進一步擴大貿易、301'船舶收費'等相關措施等議題“進行了建設性探討”,“形成初步共識”,後續將走內部報批程序。月底兩國領導人會晤大概率將如期舉行。

自美國政府停擺以來,市場一直在缺乏經濟及就業數據的狀態中裸奔,終於在10月24日迎來第一份關鍵數據-CPI。數據顯示:美國9月CPI年增3%,低於預估值3.1%,高於前值2.9%。這意味著聯準會10月降息接近100%,12月的降息預期在FedWatch也達到91.1%。降息週期得以延續,消除了市場先前憂慮,數據發布後三大股指均創下歷史新高。 BTC也持續弱反彈,但距離歷史高點仍有較大距離。

因美國政府停擺,導致短期流動性出現問題。伴隨鮑威爾稱“美聯儲將很快停止QT”,這一點對市場的壓制開始減弱。

美股AI及科技股開始揭露Q3財報,Tesla財報低於預期但仍收漲,顯示AI支出依然為市場看好,下週多家風向標公司將繼續披露財報,需密切關注。

美元指數本週出現0.39%的反彈,收在98.547,處於溫和狀態。在連續數週逼空上漲之後,黃金本週二開始暴力下跌,之後處於疲弱狀態。

加密市場

除宏觀金融市場影響外,BTC及加密市場仍受困於歷史「週期律」影響。

本週,交易所仍錄得超過13萬BTC流入,規模較上週略有縮小,但淨流出規模縮減至2,775枚,降至近期最低。顯示出新舊週期交替之際,週期律對市場影響非常大。

長手群體減持超過39,000枚,這種下跌中持續拋售往往發生在多頭轉熊確認階段。此時,短手群買力已不足以吸收拋壓。

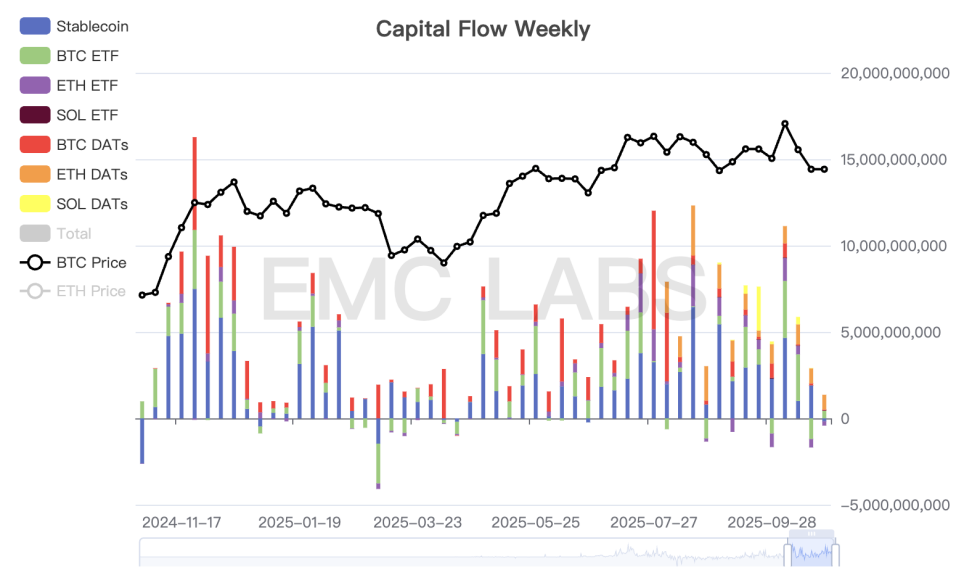

在新市場結構中,承接拋壓的主要力量DATs公司和BTC Spot ETF通道資金本週本週表現同樣疲軟。根據eMerge Engine統計,本週流入加密市場的總資金僅9.43億,為數月來最低。

加密市場資金流入周度統計

交投疲弱狀態背後是我們近期持續強調的「週期律」對市場情緒的壓制。這種狀態的改變,要麼需要新結構中的做多力量,在全球風險偏好提升中積極做多吸乾拋壓,要麼就是長短手的無情拋售將熊市確認。

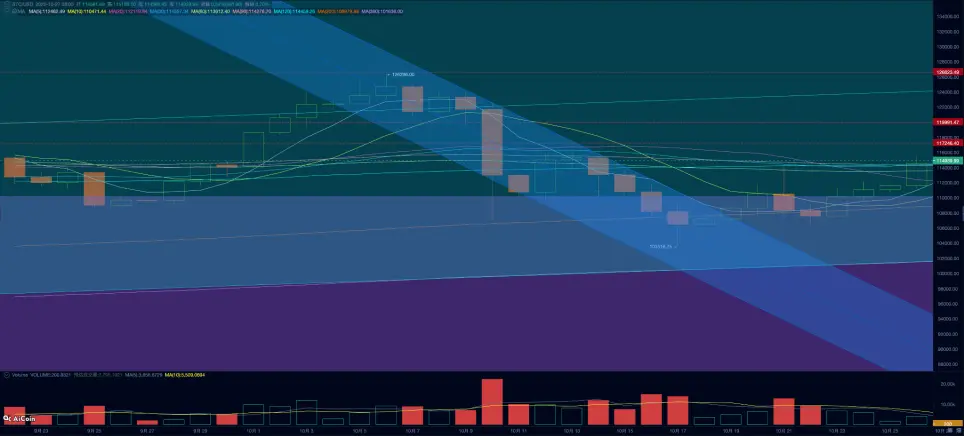

技術上,BTC本週站穩200日均線及「川普底」(90000~110000美元區間)並持續弱勢反彈,實現週5.4%漲幅。 ETH則站穩120日均線。

BTC價格走勢日線

美中衝突再起後引發的合約市場持續清算,導致市場損失了超過200億美元的名目價值。近期,BTC隨美股弱勢反彈,但開倉合約總量仍維持低位,顯示出槓桿資金短期難以成為推動反彈的關鍵力量。

基於多維度判斷,我們認為後市DATs和BTC Spot ETF通道資金的行為依然是維持BTC反彈,甚至重回牛市狀態的唯二力量。

週期指標

根據eMerge Engine,EMC BTC Cycle Metrics 指標為0 ,處於轉換期。