本文屬於老雅痞原創文章,轉載規矩不變,給我們打聲招呼~

轉載請微信聯繫:yaoyaobigc,更多DAO、Web3、NFT、元宇宙資訊請關注FastDaily

導讀

今日老雅痞共推送3篇文章。

本文是關於動態收費的系列文章。在本系列文章中,我們將推動構建一個基本的、概念驗證的動態費用政策,該政策優於保持靜態的Uniswap費用層,並允許LP在扣除發散損失後獲得更高、更穩定的利潤。又是難啃的那種講原理的文章,拆成兩篇,可以適當的降低閱讀的難度,希望對你有幫助。

如果你對視頻賽道感興趣,推薦閱讀第一條。 Web3視頻平台Glass.xyz推出的模式允許觀眾根據視頻的質量來決定其貨幣價值。 最近他們的創作者已經達到了一萬名,這個量級在現在的市場情況下並不多見。 本文是我們的原創研究文章。

RR丨編譯

信息來源自medium,略有修改,作者CrocSwap

眾所周知, Uniswap V3流動性提供者充其量只能獲得不穩定的盈利。此外,我們在幾個月前進行的分析表明,即使在進行詳細的錢包分析時,LP頭寸盈利能力的系統預測指標也難以確定。

這可不是什麼好事!豐富的鏈上流動性是使不同協議之間能夠輕鬆組合的去中心化金融的基石。此外,流動代幣交換是最受歡迎的鏈上活動之一。如果流動性提供者正在系統性地虧損,他們應該理性地停止提供鏈上的DEX流動性,從而有效地關閉廣泛的加密貨幣經濟用例。

這些考慮引發了以下問題:是否有可能建立一個幫助流動性提供者賺錢的DEX ?從長遠來看,一個面向LP盈利能力優化的DEX將比那些不面向LP盈利能力優化的DEX吸引更深層和更可持續的流動性,這不僅會使LP盈利,還會帶來更好的用戶體驗。

在本系列文章中,我們將推動構建一個基本的、概念驗證的動態費用政策,該政策優於保持靜態的Uniswap費用層,並允許LP在扣除發散損失後獲得更高、更穩定的利潤。由於這一主題的內在復雜性,我們將在多篇文章中逐步闡述動態費用政策的細節。在第一部分中,我們將簡單地闡述關於為什麼動態收費政策是有幫助的想法,並在其他去中心化場所預先存在的深度流動性的背景下構建動態收費政策的經驗框架。

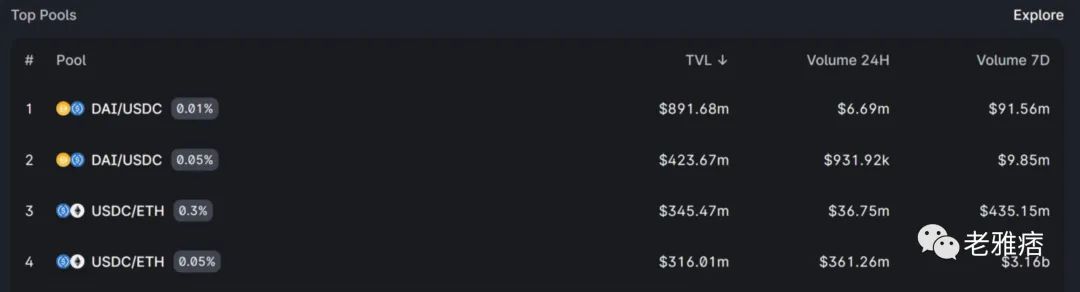

我們可以通過檢查ETH/USDC流動性的簡單情況理解動態費率的必要性。值得注意的是,Uniswap V3上最大的兩個非穩定幣/穩定幣池是USDC/ETH 0.3%和USDC/ETH 0.05%池:

總的來說,以太坊主網上ETH和USDC之間的swap通過0.3%或0.05%的池進行,通常情況下是後者,因為其費率較低,但前者也仍然獲得了相當數量的交易量。此外還有1%的費率池,儘管其TVL和swap交易量大幅降低。

我們立即看到了動態費率的一個明確動機:增加你所提供的流動性的“價格”會帶來大量的開銷!假設某流動性提供者預計下週市場波動會加劇。相應地,他們可能希望將其在0.05%池子中的流動性頭寸轉移到更高的費用層。這樣做需要燒毀他們在0.05%池中的流動性頭寸,並在0.3%池中重新建立一個新的流動性頭寸,這帶來了固定的gas成本和大量的後勤複雜性。因此,如果流動性提供者不能很好地處理主動頭寸管理的複雜性,他們可能會錯過高利潤的收費機會。

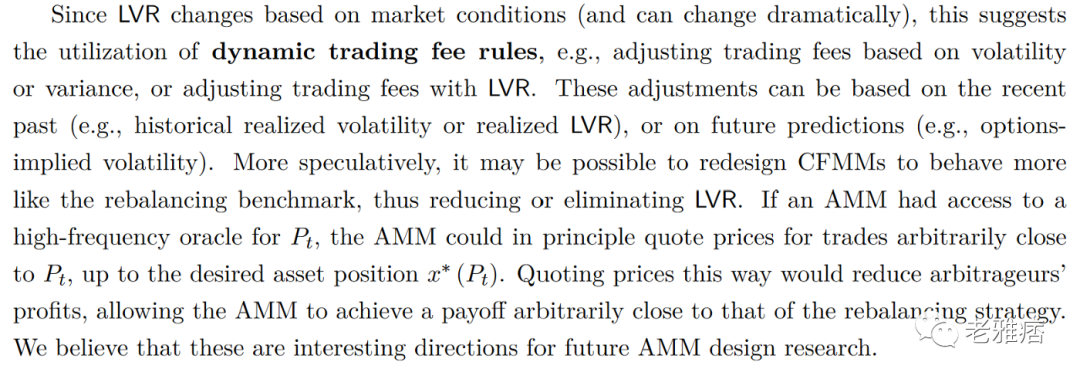

值得注意的是,動態調整流動性費用的概念並不新穎。例如,Milionis、Moallemi、Roughgarden和Zhang最近發表的一篇論文指出,AMM可能希望根據周圍的市場情況調整交易費用:

此外,針對計算“最優”動態費用的特定模型也有一些具體的建議,例如Guillaume Lambert提出費用可以動態調整,以達到恆定的隱含波動率。然而值得注意的是,動態費用的討論通常集中在這樣一個理論背景下:假設交易所在一個相對典型的環境中運行,除了發生價格發現的參考交易所之外,沒有其他競爭的流動性來源。

儘管什麼是動態收費的“最佳模式”這一理論問題仍然很重要,但我們首先建議分析一個更簡單的、或許在經驗上更容易處理的問題。假設使用動態費用策略創建了一個新的DEX。為了簡單起見,只考慮環境流動性。額外ETH/USDC流動性的邊際單位需要考慮什麼?我們馬上就會發現,我們必須考慮市場的整體流動性狀況,也就是說,swap費可能不應低於0.05%,也不應高於1%。在0.05%和1%的費率下,Uniswap V3的流動性非常充裕,以至於冒險超出這一範圍獲取邊際流動性單位可能效率低下。如果費用遠低於0.05%,那麼流動性可能會在0.05%或略低於0.05%的情況下獲得相同的swap交易量。相反,如果費用遠遠高於1%,其流動性很可能會被Uniswap 0.3%和1%池中大量的環境流動性所超越。

我們現在開始集中於對設置動態費率的問題進行更簡單的操作化,至少(1)在ETH/USDC的情況下,(2)假設增加的流動性是Uniswap可用流動性的一小部分。我們觀察到,在這種情況下的動態收費政策必鬚根據經驗要求其他場所預先存在的流動性動態,這使我們能夠將一個具有挑戰性的理論問題轉化為一個更實際的經驗問題,我們在這裡得出的任何結論都可能最終有助於我們放寬這兩個假設。

準確地說,我們可以提出以下問題:對於邊際單位的額外流動性,假設Uniswap流動性池保持不變,動態費率應該設置為多少?我們建議通過以下程序估計這筆費用。在任何給定的時間點,我們可能會提出以下問題:ETH/USDC Uniswap三個池(0.05%,0.3%,1%)中哪一個會在未來幾分鐘內對環境流動性單位的應計費用最高?我們應該能夠估計這三個池的概率分佈:例如,我們可能有80%的信心認為0.3%的池將是未來10分鐘內表現最好的池,15%的信心認為是0.05%的池,5 %的信心認為是1%的池。根據這種概率分佈的概念,動態費用的選擇有各種各樣的方案。例如,我們可以選擇三個Uniswap池費率的加權和:0.8*0.003 + 0.15*0.0005 + 0.05*0.01 = 0.002975;或者,我們可以簡單地選擇概率估計最高的費率,在本例中為0.3% 。

請注意,我們已經將一個困難的理論問題簡化為一個簡單的回歸問題。在每個時間點上,人們都可以設想收集各種歷史變量:三個Uniswap池在過去時間點上的統計數據,甚至是諸如鍊上活動或CEX融資率等外部指標。有了這些數據,我們就可以預測三個Uniswap池在下一個時間段的費用增長情況,以及任何一個池的費用增長高於其他兩個池的可能性等等。由此得出的預測結果可以為我們選擇動態收費政策提供參考。在動態費用選擇等於三個Uniswap收費層之一的特殊情況下,通過根據我們的動態費用政策模擬在三個靜態池之間移動的環境流動性的增長,可以輕鬆地將動態費用政策的表現與靜態費用層級進行直接比較。

此外,這些結果的範圍並不一定僅限於ETH/USDC池!我們不是將每個流動性池作為單獨的孤立環境進行分析,因此,對ETH/USDC費用動態的深入實證分析原則上能夠為可應用於任意資產對的動態費用政策提供基礎。

在本系列的後續文章中,我們將遵循上面繪製的實證分析過程。特別是,我們將探索三個靜態ETH/USDC層級之間的費用增長動態,構建一個優於每個靜態費用層級的動態費用政策,並描述其在其他維度(不同鏈、不同代幣)的通用性。